国信证券:腾讯(00700)游戏业务今年有望回暖,支付与云业务继续保持双轮驱动

本文来自微信公众号“学恒的海外观察”,作者:王学恒。

1游戏Q4增长乏力,待2019年游戏业务回暖

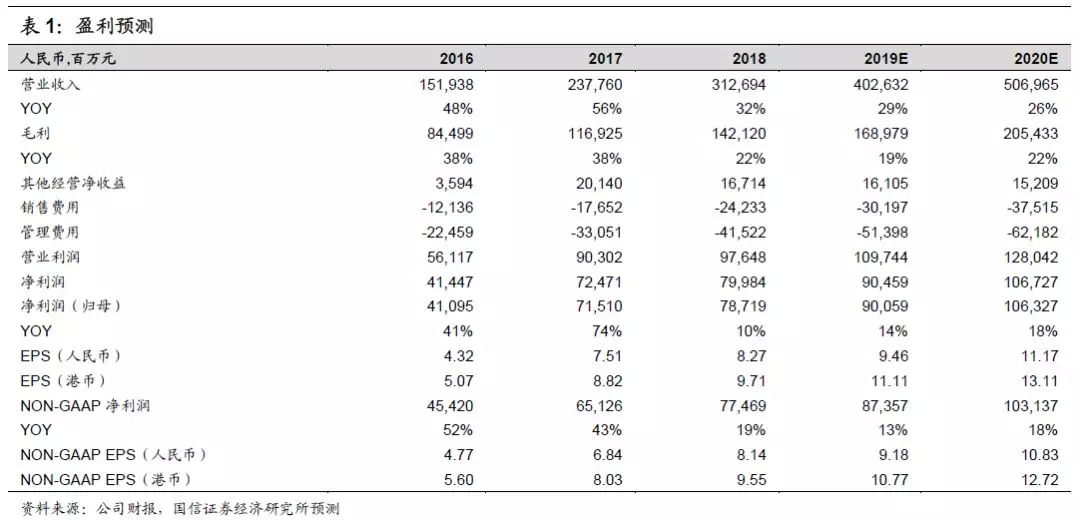

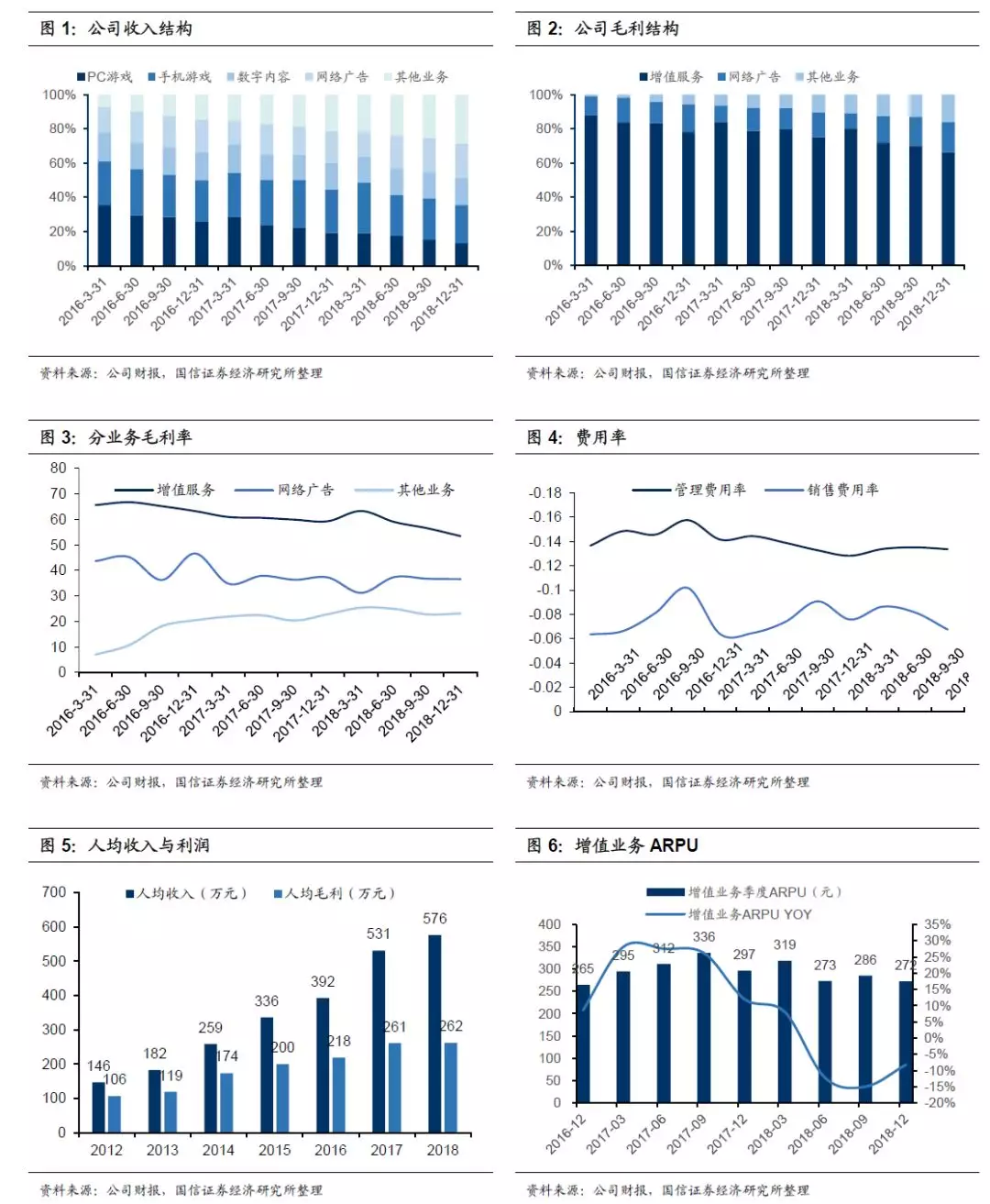

Q4公司整体收入增长28%(Q3增长24%),利润同比下滑35%。其中Q4 PC游戏同比下滑-13%,手机游戏增速放缓至12%,使得公司的增值业务收入增长低于市场预期。此外,增值业务毛利率下滑至53.4%,为历年来较低水平。2018年下半年游戏业务主要遭遇版号停发的影响,2018年12月份重启版号申请,公司已经取得了8款游戏版号。预计2019年Q1游戏业务有个不错的开局,王者荣耀流水创历史新高,我们预测2019年全年PC游戏下滑2%,手机游戏增长16%,游戏业务合计增长9-10%。

料公司积极准备吃鸡游戏的货币化,但由于版号批复尚存不确定性,因此市场依旧等待中。总体而言,尽管版号的管控未来趋于收紧,但由于腾讯作为中国最大的游戏开发与分发平台,龙头优势将越发凸显。因此,去年的版号停发的消极影响已经过去,公司的游戏业务将在2019年取得确定性的回暖。

收费增值用户业务增长19%至1.60亿,视频订阅用户达到8900万,同比增长59%。

2广告业务靓丽,期待继续保持较快增长

Q4社交广告同比增速43%,媒体广告同比增速27%,继续保持强劲增速。流媒体广告同比增长10倍,也将在2019年为广告业务维持较快增长带来驱动。小程序已经覆盖了200个服务行业,中长尾小程序日访问量已经占到总访问量的43%,可以预见未来小程序的流量会稳健增长。

朋友圈广告的库存依旧较多,因此我们预期,随着朋友圈库存的释放,小程序广告能力的不断提升,2019年公司广告可实现800-850亿收入,同比增长40%以上。此外,市场也需要关注来自头条系的竞争压力,毕竟它挑战千亿级收入,行业中的诸多大型玩家都会受到一定程度的冲击。

3支付与云业务继续保持双轮驱动

目前腾讯支付业务由于尚未实现规模盈利,因此在估值上并未充分体现其应有价值。2018年日均交易量达到10亿次,月活跃商户增长80%,理财通资产超过6000亿元。我们预期,2019年公司业务依旧保持高速增长,但毛利率还无法提升。

云计算2018年收入达到91亿元,约为阿里的一半,预计两者将逐渐缩小差距。

4投资建议

我们预计公司2019-2020年收入增速为29%、26%,净利润增速至14%、18%,其中NON-GAAP利润增速为13%、18%。对应2019、2020年的EPS为港币11.1元、13.1元,目标估值区间维持380至400元,对应2019年35倍-36倍PE,维持增持评级。

5风险提示

版号申请进度不达预期;宏观经济的不确定性对广告业务带来的不利影响

扫码下载智通APP

扫码下载智通APP