光大海外:金蝶国际(00268)传统ERP增速放缓,云业务确定性成长趋势不变

本文来自微信公众号“EBoversea”,作者:付天姿、吴柳燕、秦波。

文章摘要

◆2018年营收增长基本符合预期,云业务盈利改善略超市场预期

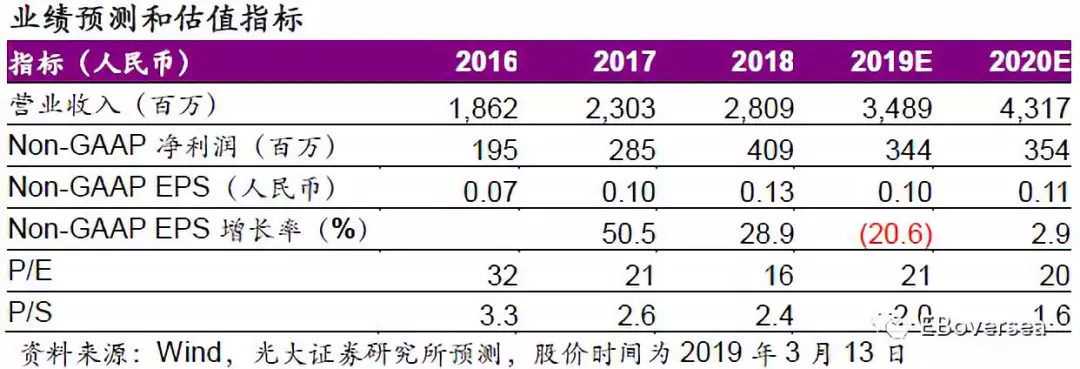

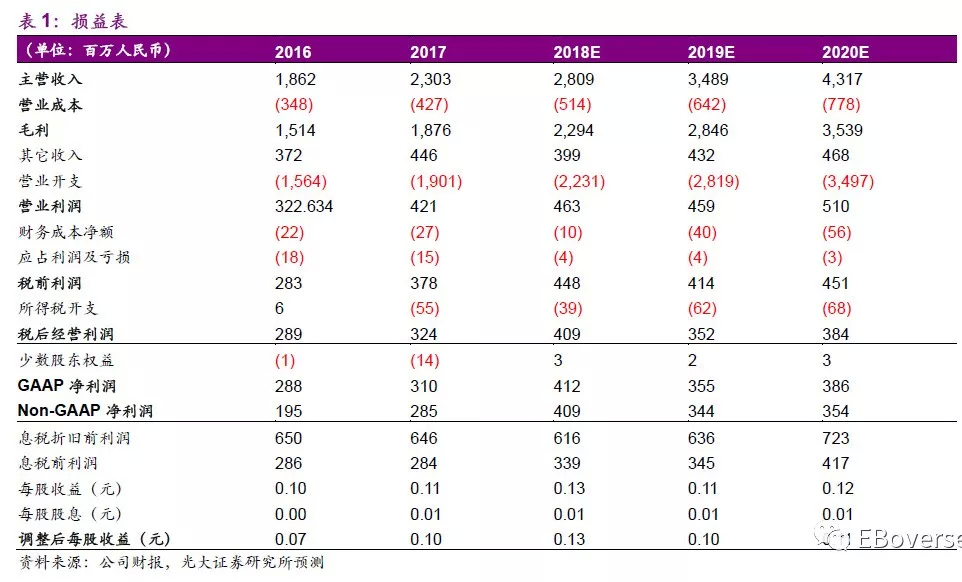

2018年公司实现营收28.1亿元人民币,同比增长21.9%,与彭博一致预期基本吻合。分结构来看,ERP业务同比增长12.9%,营收占比69.8%;云服务业务同比增长49.5%至8.5亿,较我们预期的8.1亿高约5%,营收占比30.2%。盈利能力来看,经营利润率同比下降2.2个百分点至16.1%,主要由于云业务占比扩大;经营利润同比增长8%至4.5亿元,较彭博一致预期的4.25亿高约6.6%,主要由于云业务经营亏损率收窄幅度略超预期。Non-GAAP净利润达4.1亿,同比增长44%;合Non-GAAPEPS为0.13元,同比增长29%。

◆IT支出紧缩+云端转型持续,共同导致ERP业务增长放缓

传统ERP业务同比增速下滑,由1H18的20%降至2H18的7%,其中EAS维持健康成长,2H18同比上升13%,带动实施及运维业务维持稳健增长;然而KIS、K/3业务均于下半年出现下滑,分别同比下降4%/41%。综合宏观经济疲软背景下中小企业IT支出紧缩,KIS业务或将因此承压;大型企业IT支出稳定,EAS有望延续健康成长;同时中型企业云端转型推进,或将继续抑制K/3业务表现,我们预计2019年整体ERP业务同比增速降至个位数水平。

◆云业务表现超指引,确定性成长趋势不变

2H18云业务营收同比上升73%超公司指引增速60%,主要由于精斗云强劲表现超预期。主力产品金蝶云营收同比上升63%基本符合我们预期,中小企业受IT综合金蝶云、精斗云延续较快成长,同时考虑云之家并表影响,我们预计2019年云业务整体营收增速约60%。

◆估值与评级

传统ERP业务增长放缓,同时公司收购的云之家仍处亏损阶段,结合其并表影响,分别下调19~20年Non-GAAP EPS 5%/18%至0.10、0.11元人民币。基于分部估值法,参考全球ERP行业龙头PE水平,给予公司ERP业务19年15x的PE;参考成熟市场美国SaaS行业平均PS,同时考虑到云业务通过产品矩阵持续丰富增长高于同业,收购云之家进一步驱动营收增长加快,给予云业务19年17x的PS,上调目标价至10.5港币,维持“增持”评级。

◆风险提示:传统ERP行业竞争加剧;云业务发展不及预期。

【附录】

扫码下载智通APP

扫码下载智通APP