光大:春节效应扰动2月数据,2019年出口压力待缓解

本文来自微信公众号“文话宏观”,作者张文朗、郑宇驰。

以美元计价的2019年2月出口金额同比增速为-21%(季调1.5%),进口同比-5%(季调6.5%);1-2月累计出口同比-5%,进口同比-3%,均低于预期。春节效应对1-2月数据带来扰动,且2月影响大于1月,预计3月出口同比将大幅反弹。但1-2月累计同比负增长仍然表明2019年进出口压力较大。一些短期不利因素有可能缓解,例如中美贸易谈判取得较好成果、中国稳需求政策进一步落地、各国央行货币政策转松等,或将对全球贸易环境带来一定支撑。从主要区域和商品的进出口结构中,也不难看出中美贸易争端的负面影响。

以美元[1]计价2019年2月出口金额同比增速为-20.7%(季调1.5%,前值9.1%),进口同比-5.2%(季调6.5%,前值-1.5%);1-2月累计出口同比-4.6%,进口同比-3.1%(去年同期为23.7%、22.2%),均低于预期。

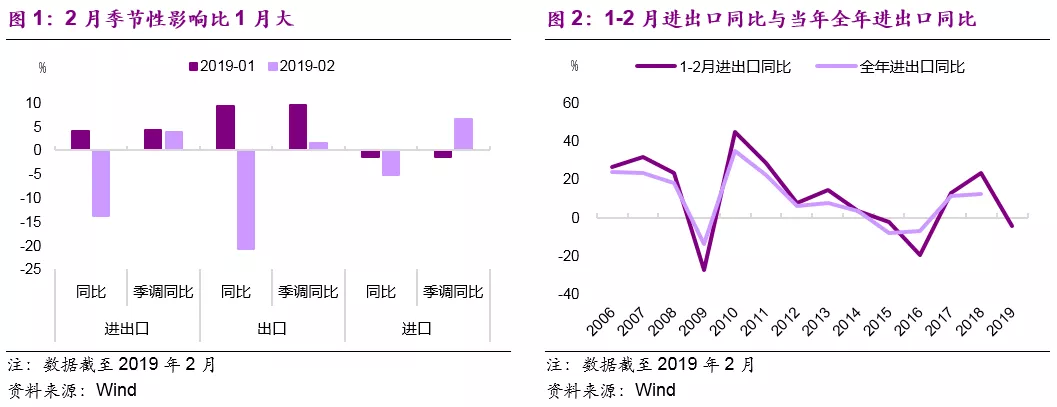

春节效应对前2月数据带来扰动,且2月影响大于1月。2019年春节位于2月初,较2018年春节更早,企业进出口节奏的错位使得去年1-2月同期的基数也显得异常(2018年1月出口同比11%、进口同比38%;2018年2月出口同比44%、进口同比7%),这也造成了2019年1-2月进出口同比增速的相应波动。海关总署的季调同比也显示出春节效应对2月数据的影响较1月更大(图1)。1-2月累计数据可以部分消除这种效应,但由于去年春节较晚,开工较晚,3月出口、进口同比分别为-3%、15%,而2月官方PMI生产经营活动指标大幅上升,财新PMI回升,预计3月出口同比将大幅反弹。

但2019年进出口压力较大,需等待贸易争端的明朗化和稳需求政策的落地。从历史经验来看,作为一年的开局,1-2月的累计进出口同比增速对当年全年的进出口同比增速有一定的指向意义(图2)。1-2月进出口累计同比-4%,相较去年全年的13%有较大幅度的下滑,而全球制造业共振式减弱,欧元区2月PMI跌破荣枯线,都预示着今年外贸面临一定的压力。但一些短期不利因素有可能缓解,例如中美贸易谈判取得较好成果、中国稳需求政策进一步落地、各国央行货币政策转松等,或将对全球贸易环境带来支撑。

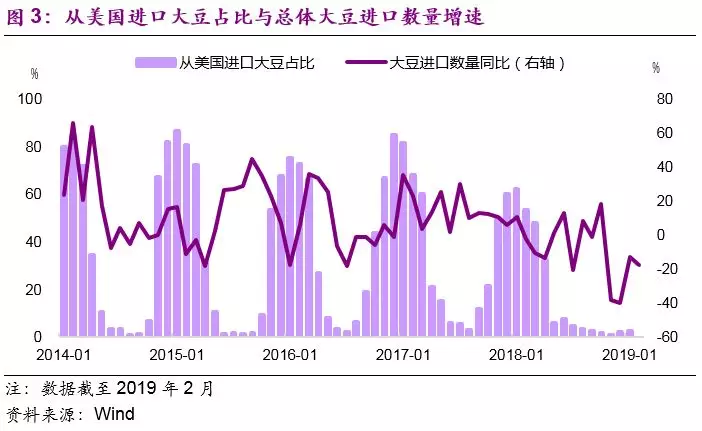

主要区域中,对美进出口仍受贸易争端影响。1-2月对美国出口累计同比-14.1%,较2018年12月的-3.5%进一步下滑;进口未进一步恶化,1-2月对美进口累计同比为-35.1%,与2018年12月的-35.8%持平,体现了中国为中美贸易谈判而释放的善意。其他区域中,对欧盟、东盟的1-2月出口累计同比为正,分别为2.4%、2%。 出口结构升级:主要出口商品的1-2月累计同比中,高新技术产品同比-4.4%,略高于总体出口增速。其中集成电路和自动数据处理设备受益于价格提升,累计金额同比分别为23%、3.1%,数量同比分别为-8.5%、-10.7%。钢材出口量价齐升,数量、金额同比分别为12.9%、1.1%。劳动密集型产品同比为-8.5%,低于总体。进口中原材料仍保持较高增速:天然气量价齐升,数量、价格同比分别为18.5%、46.2%;原油数量、价格同比分别为12.4%、2.2%。农产品进口增速高于总体,为10.9%;其中大豆进口数量、金额同比分别为-15%、-10%,对美大豆进口仍未在数据上体现。而中美贸易争端以来,中国自美国进口大豆几乎停滞,也带动了整体大豆进口数量的减少(图3)。机电和高新技术产品进口同比增速略低于总体,分别为-7.4%、6.6%。 注释: [1] 全文增速均为按美元计价的。

扫码下载智通APP

扫码下载智通APP