兴业宏观点评2月进出口数据:春节效应外,出口下行阴霾仍在

本文来自微信公众号“王涵论宏观”,作者:王涵。

事件:2019年2月中国出口(美元计)同比下滑20.7%,进口同比(美元计)下滑5.2%,实现贸易顺差41.2亿美元,但均低于市场预期。具体来看:

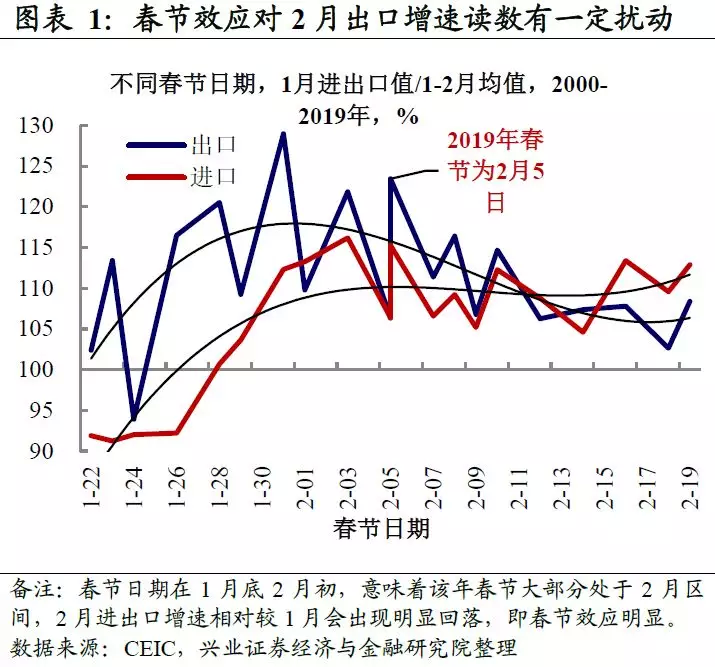

2月贸易数据一定程度受到春节错月因素的扰动。2019年2月进口、出口增速及贸易差额数据均大幅回落,一定程度上受到春节日期错位对同比数据的影响,而由于2019年的春节在2月初,相当部分企业直到2月下旬元宵节后才复工,这使得春节效应对2月读数的影响更加明显。根据海关总署,剔除春节因素后2月进、出口分别增长6.5%和1.5%。

但剔除春节效应,进出口增速仍然不容乐观。需要注意的是,除了春节效应季节性因素外,进出口增速仍然较为疲软,具体而言:

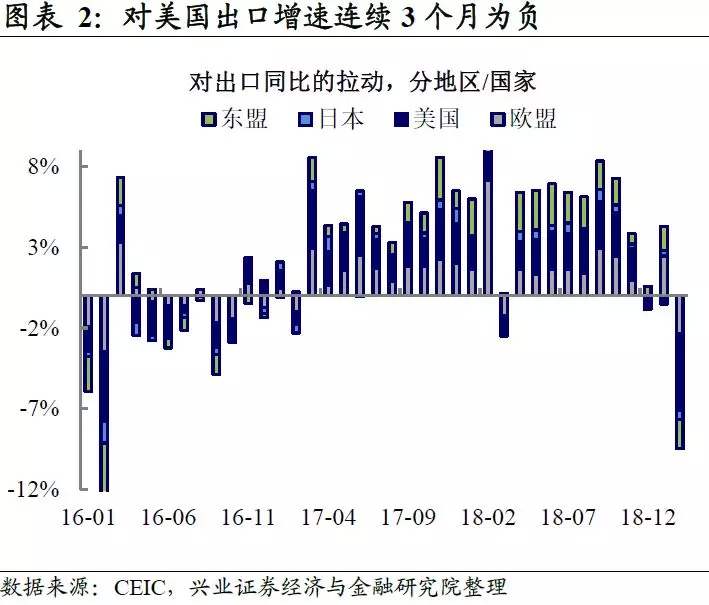

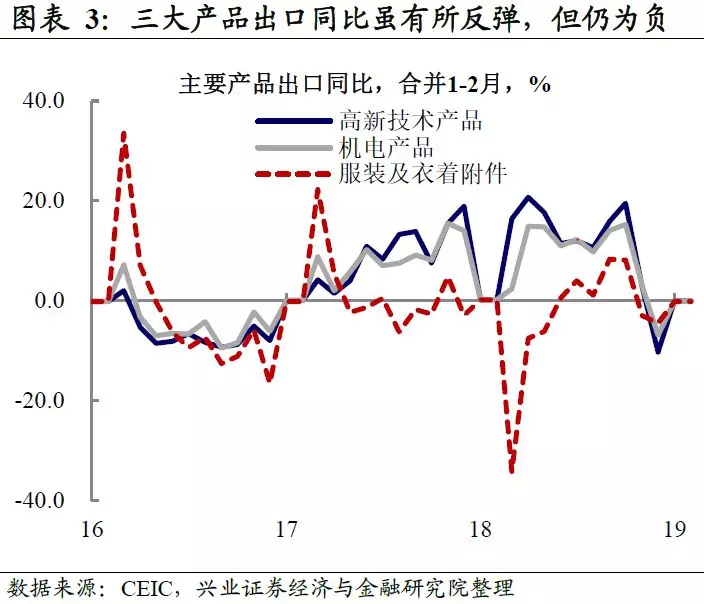

出口:“抢出口”过后贸易摩擦杀伤力持续+全球需求回落。一方面,2月我国对美出口同比连续第3个月为负,且较1月继续下滑,显示“抢出口”效应过后,中美贸易摩擦对我国出口的冲击持续显现。除此之外,中国对美国贸易顺差持续回落,除季节性因素以外,或也是中美贸易谈判积极推进的信号。另一方面,除了美国之外,我国对其他主要贸易伙伴出口增速均为负值。合并1-2月的三大产品出口同比虽然有所反弹,但仍然为负,指向全球需求持续下滑。实际上,年初以来,韩国前20天出口快速下滑,全球制造业PMI也持续下行,海外需求实际上是超预期下行的,这预计将持续拖累出口。

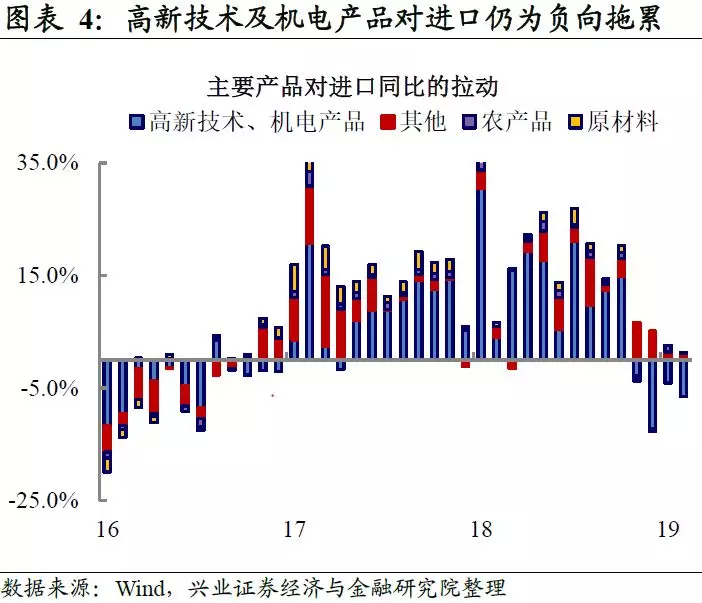

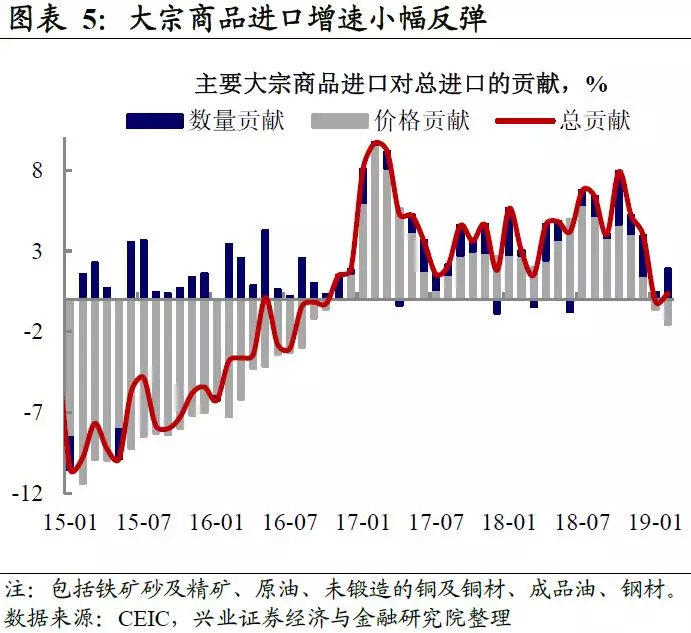

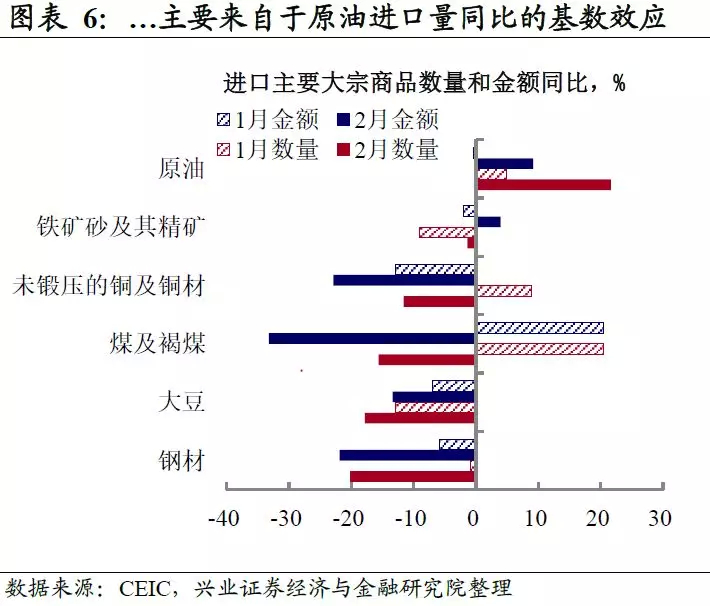

进口:原油低基数支撑大宗商品,但不敌来料进口拖累。拆分来看,机电/高新技术对进口持续形成负向拖累,1月点评中我们指出机电/高新技术进口与进料加工进口走势相近,这指向加工贸易仍面临向下压力。这一方面可能与中美贸易有关,另一方面也可能受到苹果产业链冲击,韩国对我国出口从2018年9月开始持续下探,可侧面印证这一点。与此同时,大宗整体进口同比实际上是略有反弹的,从绝对值上看,主要大宗商品进口量价齐跌,但原油去年2月的低基数对同比贡献形成了一定支撑,拉动进口同比整体略有反弹。往后看,春节后复工对原材料需求回暖,或对进口有一定支撑。

出口仍有下行压力:全球需求放缓、中美贸易战、加工贸易产业链等。往后看,我们仍然维持1季度出口承压的观点,主要因为:1)年初以来全球需求持续面临放缓压力;2)“抢出口”过后,我国对美出口下行压力持续;3)当前贸易环境下,我国加工贸易可能面临调整压力。

风险提示:海外需求超预期下行,贸易摩擦不确定性。

风险提示:海外需求超预期下行,贸易摩擦不确定性。

扫码下载智通APP

扫码下载智通APP