广发证券:2019美国经济大概率放缓 新兴市场将重新进入“舒适区”

本文来自微信公众号“静观金融”,作者为广发证券资深宏观分析师张静静。原标题为《美经济将令新兴市场进入“舒适区”—— 美国2018年四季度经济数据点评》。

投资要点:

全年经济为危机后最佳表现,但消费、投资增速已现下滑。

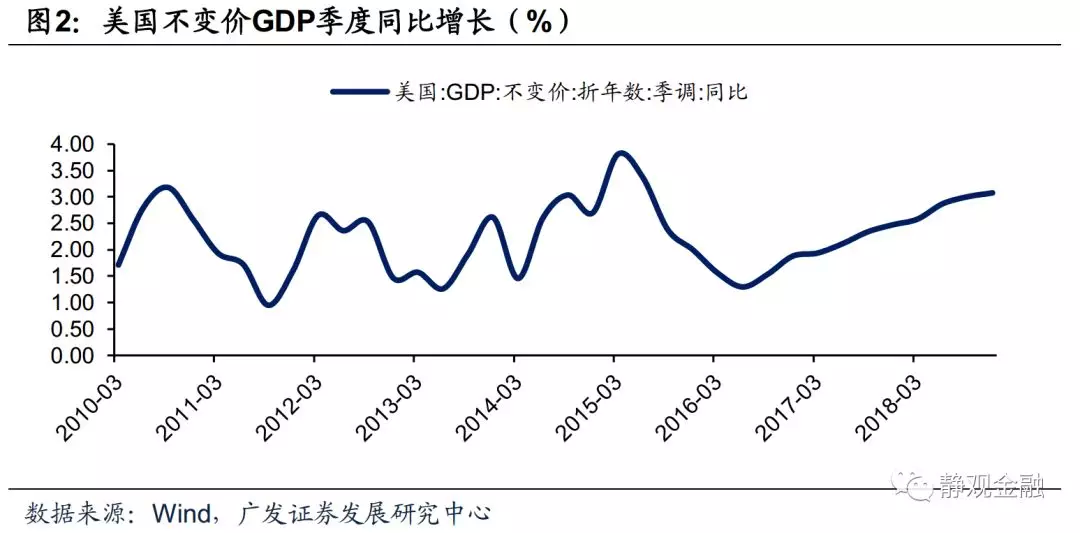

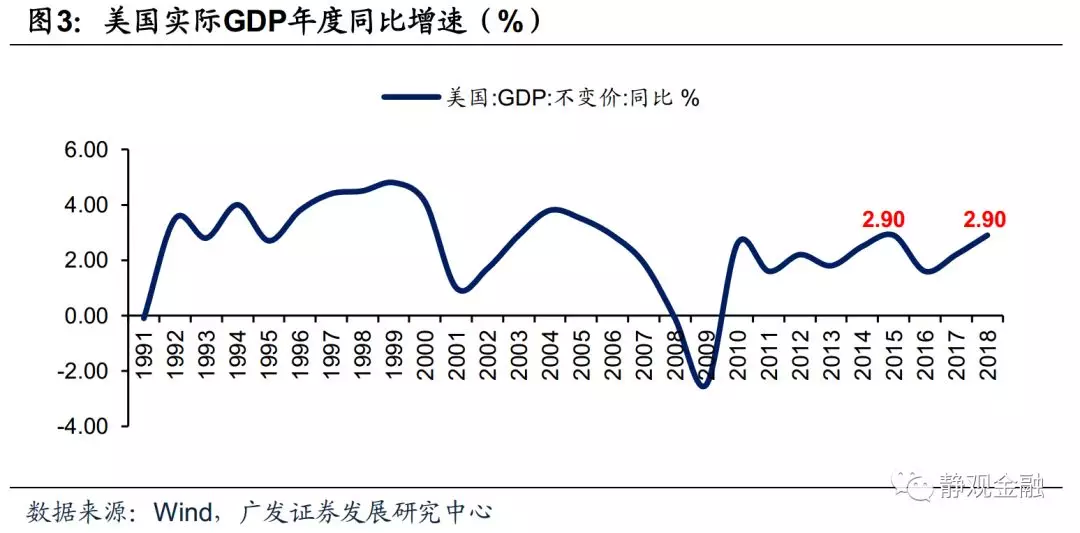

2019年2月28日,美国经济分析局(BEA)公布了2018年四季度美国经济数据:实际GDP环比折年率为2.6%,低于前值3.4%;名义GDP环比折年率4.6%,前值4.9%;GDP平减指数环比折年率1.8%,前值1.7%;实际GDP同比3.1%,高于前值3.0%,略超我们的预期。此外,2018年全年美国经济增长2.9%,持平2015年,为金融危机后最佳年度增长水平。

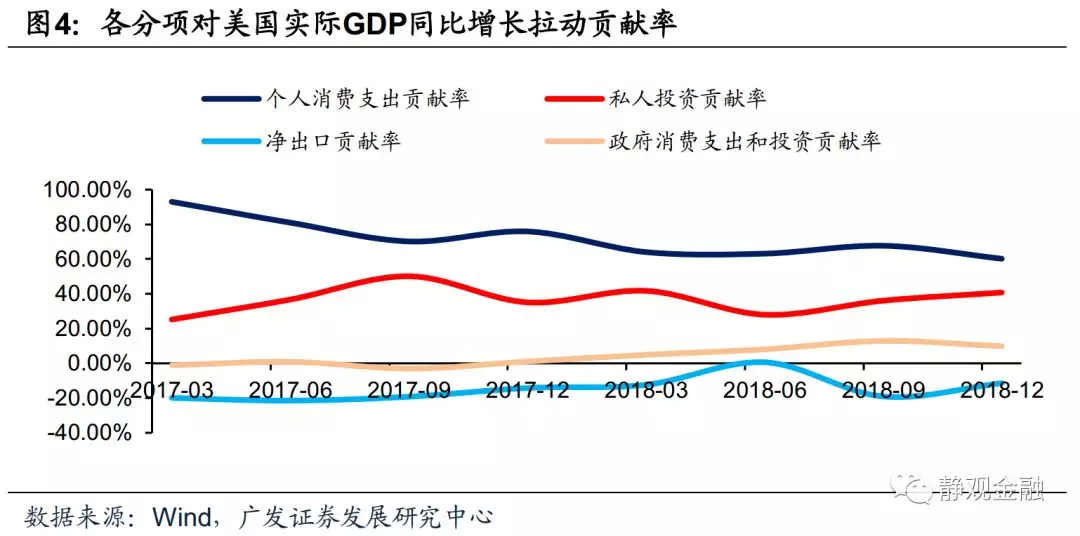

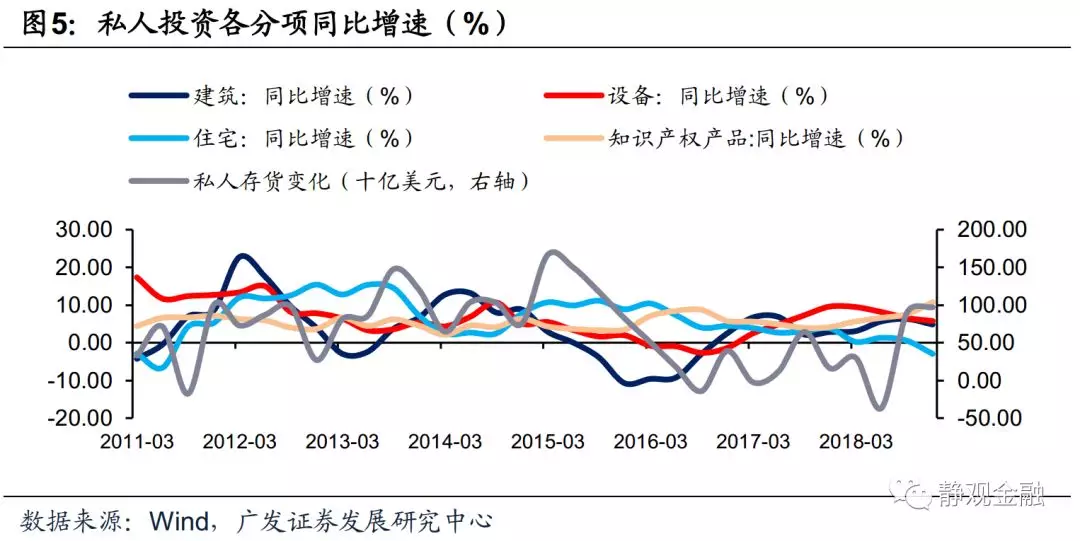

结构上看,个人消费支出及设备投资等分项同比增速已回落,4Q实际GDP同比增速上升动力主要来自库存回升、逆差扩张速率放缓等因素。

美或已进入主动去库,2019年经济放缓为大概率,但衰退风险仍低。

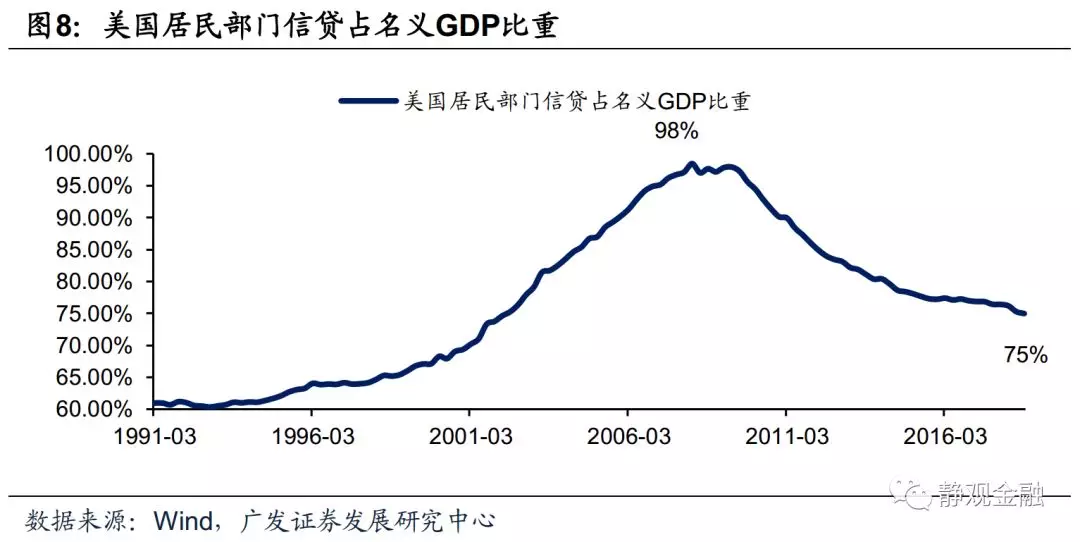

2018年11月美国总库存同比已由高位回落,美国或已进入主动去库存阶段。换言之,库存因素对美国经济的支撑即将转弱。此外,预计个人消费和企业资本开支增速或将继续放缓。加上地产景气度持续回落等因素,2019年美国实际增长放缓为大概率。但居民部门杠杆率仍低,因此目前美国仅是周期性放缓,发生经济衰退甚至危机的概率极低。

美联储货币政策已转向。

包括主席鲍威尔在内的多位美联储官员均向市场释放了年内结束缩表的信号。此外,尽管我们并不能完全排除再次加息的可能性,但若以减缓利差倒挂风险为前提,本轮美国加息周期或已结束。

新兴市场解除“紧箍咒”,进入“舒适区”。

目前美国的经济及货币政策组合对新兴市场或较为有利。此前,美联储加息、缩表令新兴市场承受了更高的无风险利率压力,也是2018年压制新兴市场权益资产的因素之一。目前,美国经济放缓概率增加,加息、缩表等紧缩手段也有望逐步结束,新兴市场的“紧箍咒”已被解除。另一方面,美国经济暂无衰退、危机风险,表明新兴市场外部需求环境尚可,全球经贸活跃度骤降的概率也偏低。外部因素(美联储紧货币)将让位于内部因素(自身经济基本面),新兴市场重新进入“舒适区”。

正文

全年经济为危机后最佳表现,但消费、投资增速已现下滑

2019年2月28日,美国经济分析局(BEA)公布了2018年四季度美国经济数据:实际GDP环比折年率为2.6%,低于前值3.4%;名义GDP环比折年率4.6%,前值4.9%;GDP平减指数环比折年率1.8%,前值1.7%;实际GDP同比3.1%,高于前值3.0%,略超我们对于美国经济三季度见到增长峰值的预期。此外,2018年全年美国经济增长2.9%,持平2015年,为金融危机后最佳年度增长水平。

从分项结构上看,个人消费支出及设备投资等分项同比增速已回落,四季度实际GDP同比增速上升动力主要来自库存回升、逆差扩张速率放缓等因素。图4所示,2018年4Q美国实际GDP同比增速回升主要来自于私人投资同比增速上升和贸易逆差扩张速率下降;而2018年4Q私人投资中只有知识产权产品和库存变化两个子项同比增速仍在上升,非住宅建筑、住宅以及设备等领域投资增速都已放缓。

美或已进入主动去库,2019年经济放缓为大概率

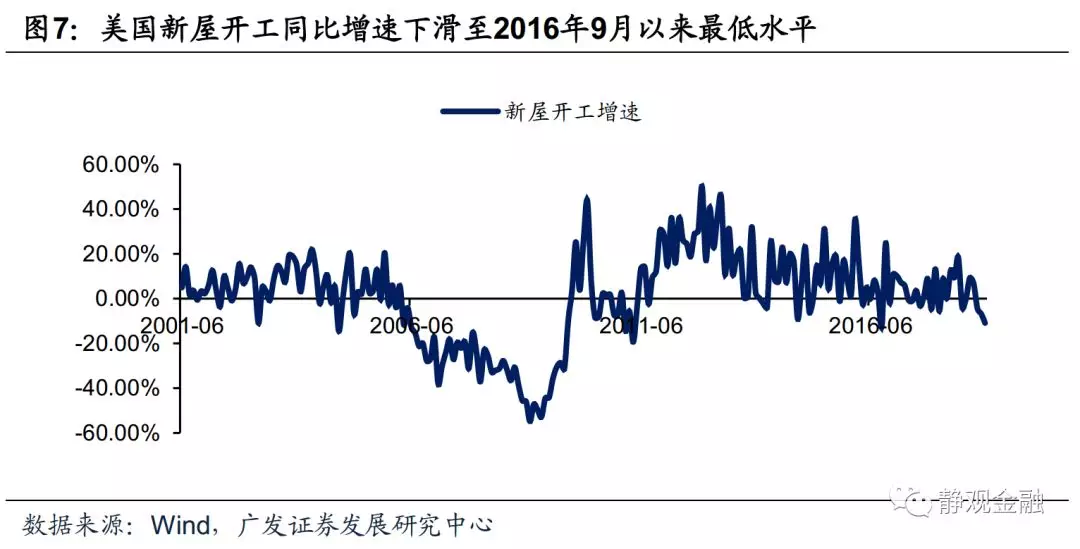

从月度数据看,2018年11月美国总库存同比已由高位回落。我们也曾指出美国最迟在2019年1Q进入主动去库阶段。换言之,库存因素对美国经济的支撑即将转弱。此外,目前美国消费已开始承压,预计个人消费和企业资本开支增速或将继续放缓。再加上地产景气度持续回落等因素,2019年美国实际增长放缓为大概率。

但正如我们在多份报告中强调的,美国居民部门杠杆率仍低,因此目前美国仅是周期性放缓,发生经济衰退甚至危机的概率极低。

美联储货币政策已转向

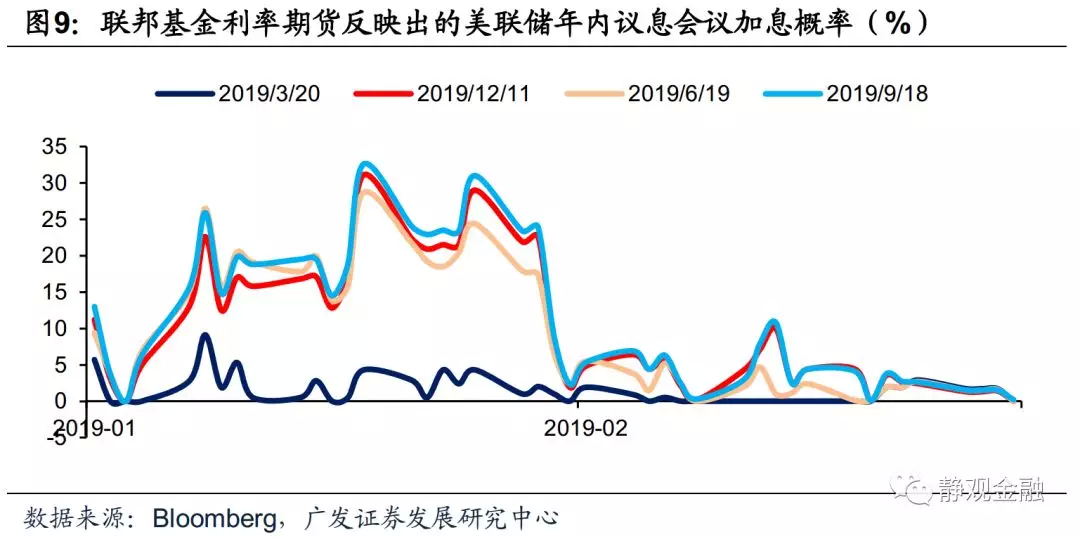

我们曾指出美联储或不晚于2019年2Q结束加息、不晚于2019年3Q结束缩表。2月以来不仅美联储纽约联储主席威廉姆斯、美联储理事布雷纳德及费城联储主席哈克表达了年内结束缩表的看法,2月底美联储主席鲍威尔也在听证会上表示即将宣布结束缩表[4]。若美联储结束缩表的时间早于我们此前的预期,则美国本轮加息周期也有可能已经结束。

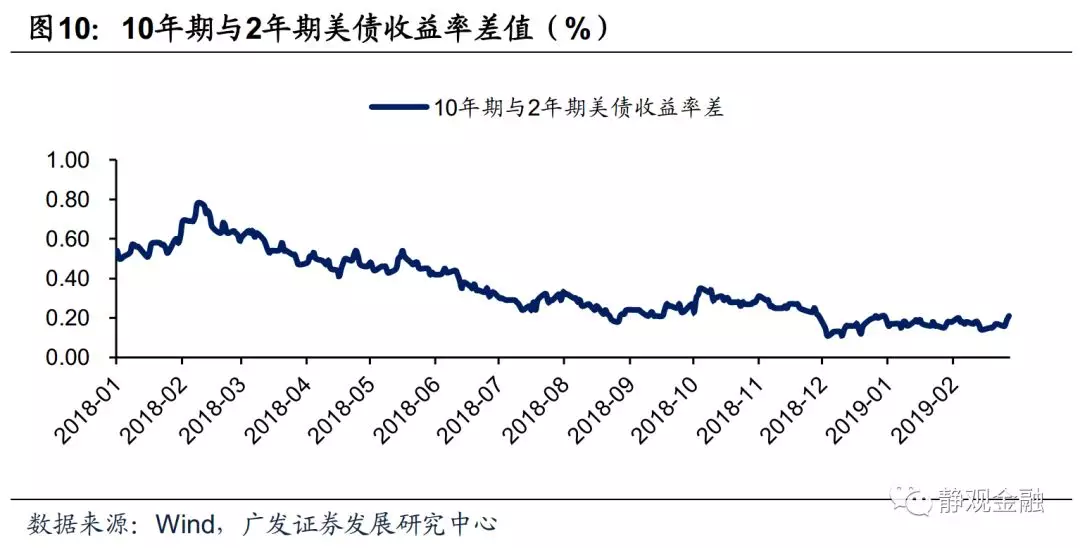

我们在年度展望中提到,之所以认为美联储将先结束加息、后结束缩表,是因为这种节奏可以缓解美债收益率曲线进一步倒挂的风险。利率曲线倒挂会引发商业银行惜贷,加剧美国经济下行风险。我们观察到尽管1月以来市场对于2019年美联储加息预期已经逐渐降至0,但10年期与2年期美债收益率差值并未明显走扩。换言之,一旦联储结束缩表,而再次加息,则10年期与2年期美债收益率倒挂的风险就会大幅上升。虽然我们并不能完全排除美联储再次加息的可能性,但年内加息概率确实在不断下降。

新兴市场解除“紧箍咒”,进入“舒适区”

目前美国的经济及货币政策组合对新兴市场或最为有利。此前,美联储加息、缩表令新兴市场承受了更高的无风险利率压力,也是2018年压制新兴市场权益资产的因素之一。目前,美国经济增速放缓概率上升,加息、缩表等紧缩手段也将逐步结束,新兴市场的“紧箍咒”已被解除。另一方面,美国经济暂无衰退、危机风险,表明新兴市场外部需求环境尚可,全球经贸活跃度骤降的概率也偏低。外部因素(美联储紧货币)将让位于内部因素(自身经济基本面),新兴市场重新进入“舒适区”。

风险提示

(1)美联储货币政策超预期;

(2)美国经济超预期。

扫码下载智通APP

扫码下载智通APP