美国GDP增速超预期背后:非住宅投资反弹,出口拖累收窄,未来预计进一步放缓

本文转自微信公号“王涵论宏观”,作者:王涵 等

内容摘要

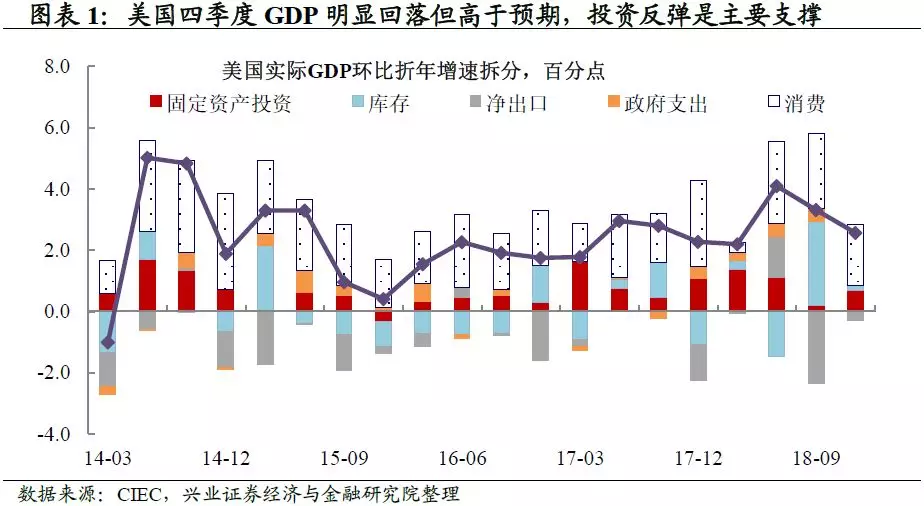

美国4季度实际GDP年化环比回落至2.6%,但高于预期。美国2018年四季度实际GDP环比折年增速从前值3.4%回落至2.6%,高于市场预期2.2%。2018年全年经济增速为2.9%,略低于特朗普政府3%的目标,但为2015年来最高。

GDP超预期的背后:非住宅投资反弹,出口拖累收窄。

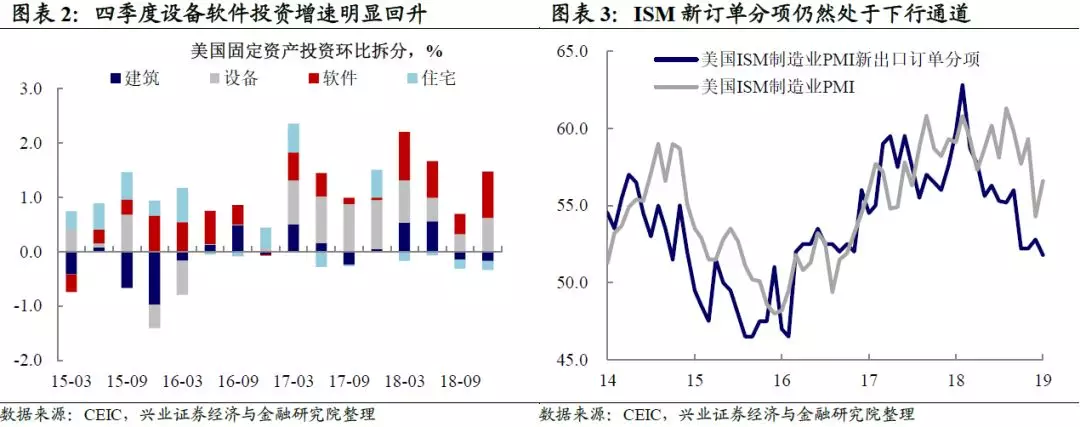

非住宅投资:设备和软件投资反弹,全年整体表现强劲。继三季度回落后,四季度非住宅投资明显反弹,其中设备和软件投资拉动明显,而建筑投资负向拖累幅度微增。全年来看,软件及设备投资表现整体较为强劲,这很大程度得益于税改的拉动。

净出口:四季度拖累收窄,贸易战逆风仍在。继三季度深跌后,四季度净出口环比拖累收窄。往后看,全球需求进一步放缓且贸易摩擦不确定性仍高悬,出口逆风仍在。

GDP回落背后:消费放缓,住宅投资继续拖累,库存回落。

居民消费:税改提振效应逐步消退。四季度居民消费继续小幅下行。拆分来看,耐用品消费有所反弹,非耐用品和服务消费则有所走弱。税改对于居民可支配收入的提振效应似乎正在逐步消退。

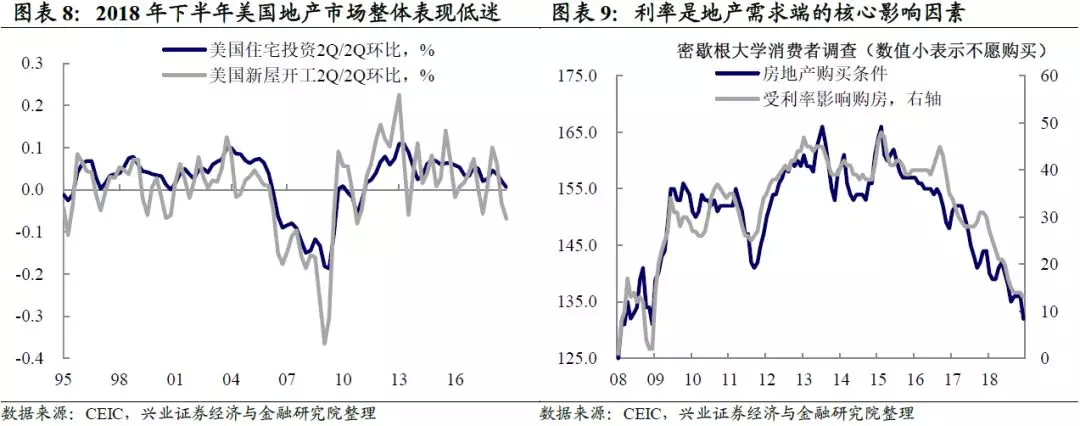

住宅投资:地产市场疲软继续形成拖累。2018年全年住宅投资始终对GDP形成负向拖累。美国抵押贷款利率中枢不断上移,借贷成本抬升在需求端对地产形成冲击。

库存:制造商库存增速回落+“跷跷板效应”。从三大产商看,2018年年中以来,制造商库存增速回落,零售和批发商库存增速则回升,供应链上游库存下行,下游库存上行,可能是需求下滑造成的。此外,库存和净出口存在着“跷跷板效应”,出口的回升也导致库存有所去化。

往后看,美国经济增速预计进一步放缓。税改提振逐步消退,消费恐继续放缓;利率升、油价跌、贸易摩擦持续,投资反弹恐难延续;全球需求走弱叠加贸易战不确定性持续,出口下行压力持续。此外,12月底始持续35天的政府关门也将对GDP产生负向拖累。因此,2019年Q1美国经济增速预期继续下行。

风险提示:中美贸易摩擦升级对全球经济与金融市场的冲击。

正文

美国四季度GDP增速回落,但高于预期

美国4季度实际GDP年化环比回落至2.6%,但高于预期。美国2018年四季度实际GDP环比折年增速从前值3.4%回落至2.6%,高于市场预期2.2%。2018年全年经济增速为2.9%,为2015年以来最高。从分项看,固定资产投资环比拉动回升,净出口环比拖累收窄,成为四季度的主要支撑;消费环比拉动则继续小幅下行,库存也明显回落。

GDP超预期背后:非住宅投资反弹,出口拖累收窄

企业投资:设备及软件投资反弹,建筑和住宅投资仍为拖累。四季度固定投资环比拉动从0.2%回升至0.7%,成为四季度GDP超出市场预期的主要支撑。拆分来看,非住宅投资明显反弹,其中设备和软件投资拉动明显,而建筑投资负向拖累幅度微增;住宅投资则继续维持-0.2%的拖累。而从全年来看,虽然软件及设备投资表现在三季度出现下滑,但整体来看表现是较为强劲的,这很大程度得益于特朗普税改对于企业税后利润的支撑。

净出口:四季度拖累收窄,贸易战逆风仍在。四季度净出口环比拖累从2.4%收窄至0.3%,其中出口环比拉动由负转正为0.2%,进口增速环比拖累也收窄至-0.5%,成为四季度经济增速超预期的另一重要原因。虽然出口较三季度的深跌有所反弹,但我们认为往后看,出口下行压力仍在。一方面,全球需求正在进一步放缓;另一方面,贸易摩擦不确定性仍高悬,制造业PMI新出口订单分项虽1月有所反弹,仍处于下行通道,整体而言,出口逆风仍在。

GDP回落背后:消费放缓,地产拖累,库存回落

居民消费:税改提振效应逐步消退。四季度,由2.4%回落至2.0%居民消费继续小幅下行。拆分来看,耐用品消费有所反弹,非耐用品和服务消费则有所走弱。整体来看,在税改的提振效应下,2018年2至4季度消费整体是较为平稳的。但是伴随着税改对于居民可支配收入提振的走弱,消费呈现平稳下行的趋势。此外,四季度消费者信心的下行和储蓄率的小幅抬升也显示消费信心和意愿有所削弱。而居民消费走弱也导致美国核心通胀整体较为疲软,叠加四季度油价明显回调,通胀上行压力的放缓也为美联储暂缓加息步伐提供了空间。

住宅投资:地产市场疲软继续形成拖累。四季度,住宅投资则继续维持-0.2%的拖累,而纵观2018年全年,住宅投资对GDP的贡献始终为负。住宅投资的疲软和美国地产市场的低迷是紧密相关的。美国密歇根大学消费者调查对房地产购买的主要影响因素进行了调研,在价格、利率、换代需求和经济不确定性四个影响因素中,利率和地产购买意愿是拟合程度是最高的,这体现了利率是地产需求的核心影响因素。2018年以来,美国抵押贷款利率快速上行,借贷成本抬升在需求端对地产市场形成冲击,进而拖累了住宅投资。往后看,随着2019年利率的回落,地产市场需求有望回暖。

库存:制造商库存增速回落+“跷跷板效应”。四季度库存环比拉动由2.7%降至0.2%,成为主要拖累。从三大产商库存增速看,2018年年中以来,制造商库存增速回落,零售和批发商库存增速则回升,供应链上游库存下行,下游库存上行,可能是需求下滑造成的。此外,库存和净出口存在着“跷跷板效应”,出口的回升也导致库存有所去化。

往后看,美国经济大概率将继续下行

2019年一季度美国经济增速预计将进一步放缓。如前所述,伴随着税改提振作用的逐步消退,消费增速预期将进一步放缓;同时,随着全球经济需求的走弱,贸易摩擦阴影持续,出口也面临下行的压力。

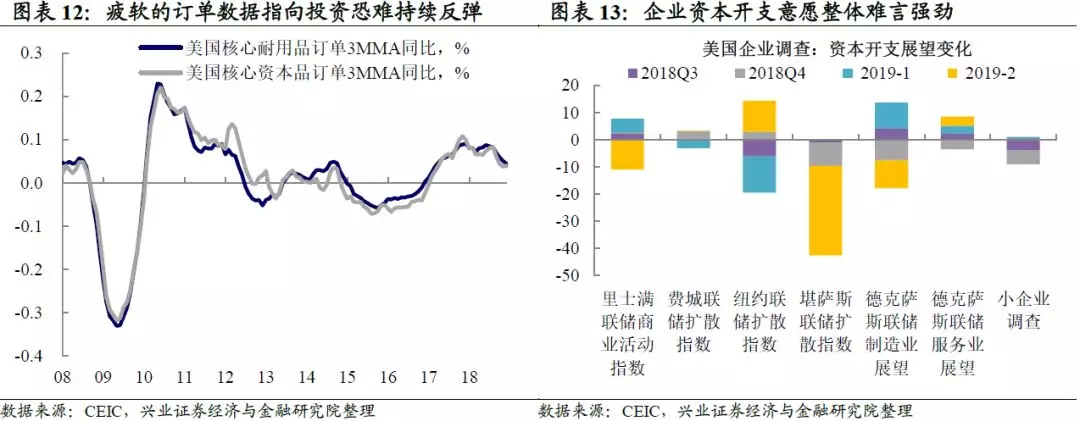

而四季度表现尚佳的固定资产投资,反弹恐难延续。首先,耐用品订单增速仍然处在下行通道,指向设备投资需求恐怕难以持续维持较高增速。其次,企业投资信心并未表现出明显修复,近期企业资本开支意愿数据整体有所下滑。此外,根据美联储最新公布的褐皮书,由于利率上行、油价下跌及贸易和政治不确定性加剧,12月多数地区报告工业放缓的迹象,预期1季度放缓将延续。

除此之外,从12月底开始持续35天的美国政府关门也将对GDP产生负向拖累。综上所述,美国经济大概率将进一步放缓。

风险提示:中美贸易摩擦升级对全球经济与金融市场的冲击。

扫码下载智通APP

扫码下载智通APP