广发:以失业率和利率曲线为锚,预计美联储Q3结束缩表

本文来自微信公众号“广发香港”,作者张静静。

正文

美联储按兵不动;声明暗示美联储货币紧缩期或至尾声。

北京时间1月31日3:00美联储发布1月议息会议声明,维持基准利率及缩表计划不变。但本次议息会议给出两个重要信号:一是与12月声明相比,本次删除了逐渐升息的说法,并提及在必要时调整资产负债表规模及构成;二是新闻发布会中主席鲍威尔表示联储正评估缩表的计划,将在今后数次货币政策会议上完成相关计划。上述信号或暗示了美联储加息和缩表等货币紧缩手段已经接近尾声,符合我们年度展望的预期,详见报告《经济下行,货币转向,美债看好——2019年度海外宏观经济展望》(2018年12月6日)。

美联储突然转鸽并不等于立即结束紧缩政策

2018年12月22日-2019年1月25日美国政府关门[3]导致美国四季度GDP等经济数据推迟发布,一定程度上干扰了美联储对经济形势的判断。此外,我们曾在年度展望中指出,税改边际贡献下降及地产景气度下滑等因素将令美国经济增长放缓,预计美联储将于2019年年内结束紧缩政策。

但这并不等于美联储立马结束加息、缩表。金融危机后,美联储更注重对市场的预期引导。举例来看,2017年6月美联储议息会议提供缩表细节[4],9月议息会议给出时间表[5],2017年10月美联储才正式启动缩表,预期引导时间超过1个季度。此外,目前美国政府暂时结束关门将令美联储重新获得经济数据支持以评估美国经济下行风险、调整货币政策节奏。按照惯例,3月议息会议上美联储将给出未来三年的经济、通胀、就业及中性利率展望,届时或为美联储给出明确货币政策指引的好时机。

以失业率和利率曲线为锚,预计2Q结束加息、3Q左右结束缩表

我们在年度展望中提供了一个观测美联储货币政策节奏的框架:以失业率确定美联储结束紧缩政策时点;以美债利率曲线确定加息和缩表结束的相对节奏。

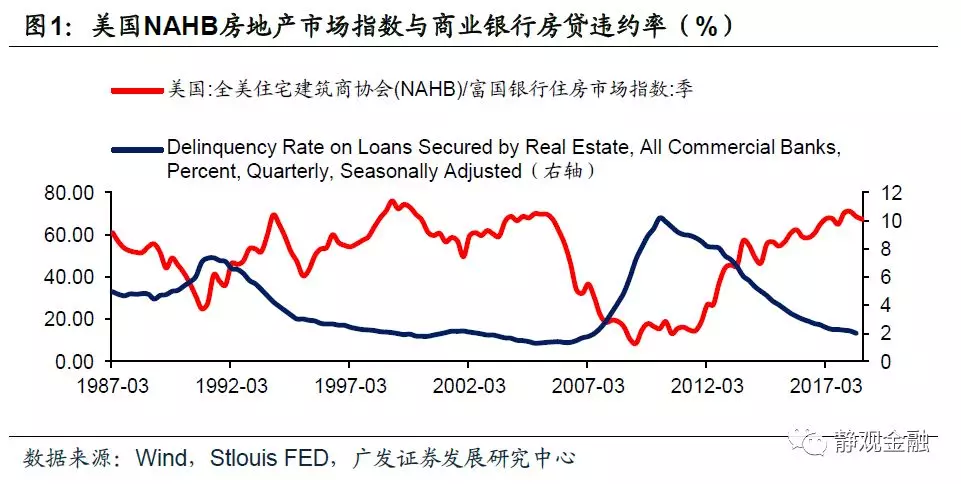

美失业率或于3Q触底回升。美国房地产景气度可作为失业率的领先指标。逻辑上,一旦房地产景气度回落,住房抵押贷款违约率大概率回升,这又将带来两个结果:一是银行不良率上升,银行对企业惜贷;二是家庭部门消费支出被挤压,美国消费需求下滑又将掣肘企业生产。这两个结果最终会对就业市场产生负面影响,推升失业率。因此,1987年有数据至今,每次美国商业银行房贷违约率回升1-3个季度后,美国失业率通常走高。

2018年4Q以来美国地产景气度(NAHB房地产市场指数)已持续走低(10月录得68,11月录得60,12月录得56,1月录得58),美国商业银行住房抵押贷款违约率或已在近期回升(但目前数据仅更新至2018年7月1日)。我们判断美国失业率或于2019年3Q左右触底回升。

失业率回升,货币紧缩终止。图3所示,历史上美联储的加息周期只出现在失业率回落期,但失业率回升期一定对应着美联储降息,并且降息周期可以(但未必)延伸到失业率回落初期。我们尚不能确定本次失业率回升后美联储是否会采取降息等宽松操作,但至少应该会结束紧缩政策。缩表相当于变相加息,若美国失业率在2019年3Q出现周期性回升,则美联储也大概率在该时点前后结束缩表。

从历史走势来看,一旦美国失业率持续3个月回升则表明该指标进入回升周期。因此,我们也可以依据失业率的历史规律,动态调整对于美联储结束加息、缩表时点的看法。

先结束加息、后结束缩表可减缓利率曲线倒挂风险。短端美债对加息更敏感,长端美债对缩表更敏感。目前10年期与2年期美债收益率差值仅不足20BP。一旦利率曲线进一步倒挂,美国商业银行会出现惜贷,加剧对美国经济的约束。对于美联储来说,缓解长短端美债收益率倒挂压力的方式之一就是先结束加息、再结束缩表。

此外,美联储处于数据观望期,不能排除若美国同步数据仍未现疲态则联储再顺势加息一次的可能性,但整体评估目前已处于美联储加息周期尾声,年内采取0-1次加息均为合理情形。结合前文,我们预计美联储或于2Q正式结束加息、3Q前后结束缩表。

美债仍是最佳海外资产;2Q后美元或进入贬值通道

我们维持年度展望中对于资产价格趋势的看法,即:在美联储结束加息、缩表的前景下,美国国债大概率是最佳海外投资品,美债收益率仍有下行空间。

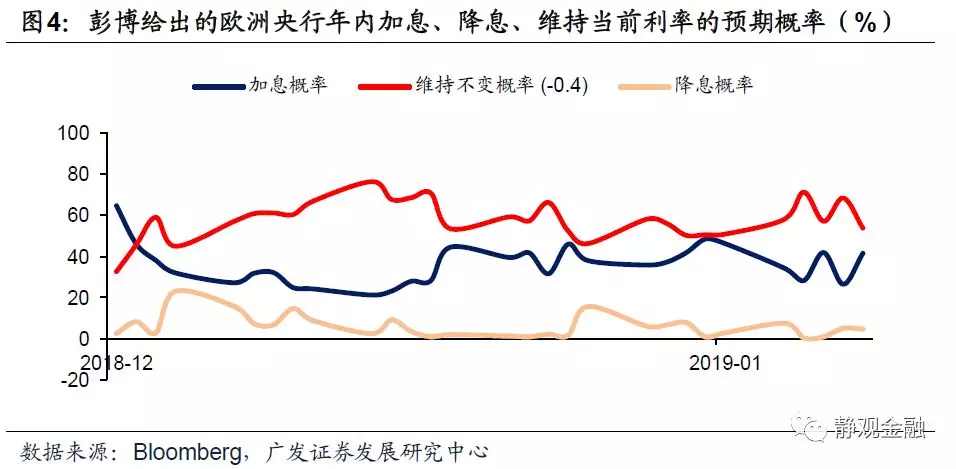

此外,除了美联储有望于2Q结束加息、3Q左右结束缩表外,在2019年4Q欧洲央行行长换帅的背景下市场对于欧洲央行年底加息的预期也并不低(截止1月25日,欧洲央行年内加息一次的概率仍高于40%),因此美国“松”欧洲“紧”的货币政策组合预期下,2Q后美元或重回贬值通道。

风险提示

(1)美联储货币政策超预期;

(2)美国经济超预期;

(3)欧洲央行货币政策超预期。

扫码下载智通APP

扫码下载智通APP