兴证宏观:联储“鸽声嘹亮”,但美股风险尚未解除

本文来自微信公众号“王涵论宏观”

正文

联储如期按兵不动,声明明显转鸽。联储维持联邦基金目标利在2.25%-2.50%区间,未调整缩表进度,与市场预期一致。相较12月声明,1月声明对美国经济的形容从“强劲(strong)”调整为“稳固(solid)”,承认“基于市场的通胀有所下降”,并删除了“经济前景面临的风险大体平衡”的判断和“进一步逐步加息”的前瞻指引,这可能是美国加息周期渐入尾声的信号。

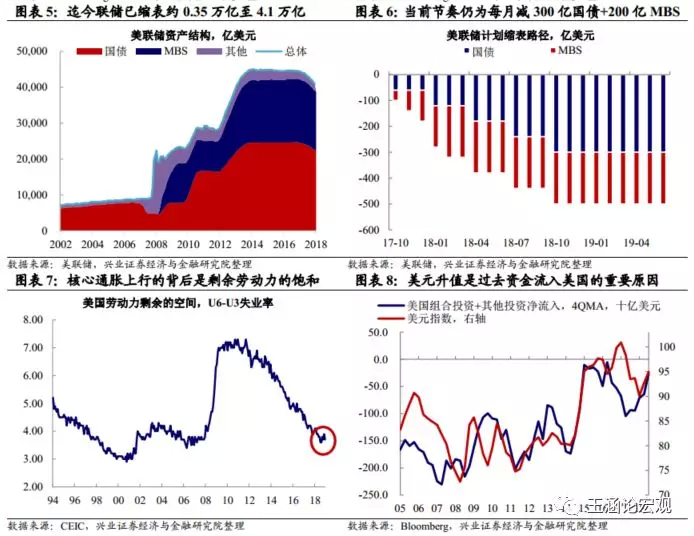

新增声明为缩表调整和重启QE留出空间。除会议声明外,1月联储新增了关于缩表政策的声明,表示“正在修改此前对调整缩表所需条件的指引”,为未来缩表调整留出了空间。同时,声明表示所有票委均同意“保持银行准备金供应充足”,这暗示着即使缩表继续推进,联储资产负债表规模也不会缩减至零值;进一步地,联储保留了在降息不足以刺激经济情况下重启QE的可能性。这印证了我们此前强调的观点,即当前联储的处境是“欲罢宽松而不能”的(详见《2019年加还是不加?联储进退维谷》)。

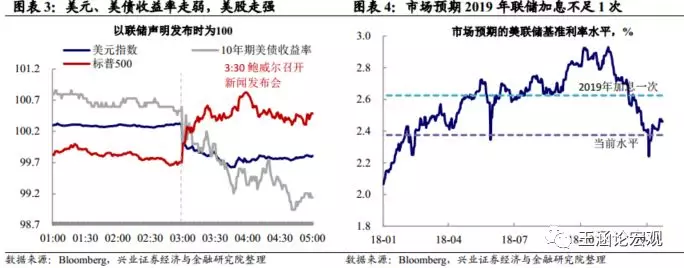

联储鸽派程度超出预期,美元、美债收益率跌,美股涨。联储声明鸽派程度超出市场预期,美元急跌0.3%至96.6,10Y美债收益率上行3.22个bp,标普500上涨0.82%至2861.05。

联储转鸽的背后:税改提振近尾声+剩余劳动力饱和,美国经济通胀恐均下行。联储明显转鸽的背后,实际上是经济基本面和通胀的双双承压:一方面,本轮特朗普减税实际上是“未病先医”,在顺周期过程中提前支取了未来财政扩张的空间,因此,虽然减税对2018年美国经济形成支撑,但伴随着财政刺激作用逐步消退,叠加贸易战负面冲击,2019年美国经济也将放缓。另一方面,随着美国剩余劳动力补充近乎饱和,美国的核心通胀也有下行压力。

需要注意的是,联储转鸽,对美股而言未必是利好信号。对于联储而言,即使放缓货币正常化的步伐,仍然可能对美股造成冲击。过去几年内,流入美国资金不少是基于美元升值的逻辑。在欧元区结束扩表边际转紧的背景下,美国紧缩速度的放缓,将有资金外流的风险。因此,我们继续维持海外年报的判断:美国“山雨欲来”的风险仍然尚未解除。

风险提示:美联储货币政策超预期变化。

扫码下载智通APP

扫码下载智通APP