中信证券 : 惠生工程(02236)新订单规模增长快速,未来业绩释放可期

本文来自微信公众号“CITICS化工研究”,作者为王喆、袁健聪,本文观点不代表智通财经观点。

核心观点

惠生工程(02236)是国内能源工程EPC服务民营龙头。在石化行业固定资产投资复苏,能源工程行业格局稳定向好的背景下,公司2018年新订单规模有望快速增长,2019年释放业绩确定性强。考虑到公司未来的高成长性,结合可比公司给予2019年28倍PE,目标市值55亿港元,对应目标价1.35港元,首次覆盖给予“买入”评级。

摘要

惠生工程是国内能源工程行业民营龙头。公司专注于提供石油化工、煤化工、炼油等行业的EPC服务,深耕行业二十载,积累了丰富的项目经验与客户资源。公司盈利能力、ROE水平均领先于行业可比公司,业绩跟随石化行业固定资产投资呈现周期波动,未来有望在行业回暖,订单增加下实现高确定性增长。

石化行业固定资产投资复苏,能源工程行业稳定向好。原油价格是石油化工、炼油等行业固定资产投资的标杆性指标。2018年油价复苏带动石化行业景气度上行,能源工程行业有望充分受益。工程经验、资金实力、客户资源等因素作为进入壁垒,保证行业竞争格局长期相对稳定,现有参与者有望充分分享行业增长红利,业绩进入新的增长周期可期。

新订单规模快速增长,未来业绩释放可期。公司业绩由订单驱动,且存在1-2年的收益确认滞后期。2018上半年公司新订单规模同比增长45%,全年增速有望达到110%。据此测算,预计公司2019年期初未完工订单规模将超过120亿元,此部分订单将主要在2019/20年转化为公司业绩,增长确定性强。公司同时深耕海外百亿美元级市场,全球化布局持续推进,提供新的业绩增长点。

风险因素:原油价格大幅下跌;石化化工企业大幅缩减资本开支;新签订订单规模低于预期;工程项目安全事故风险。

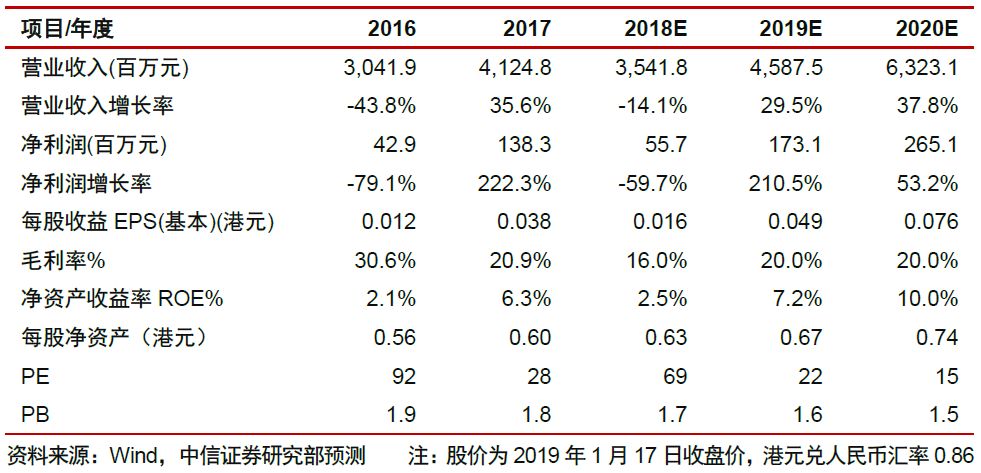

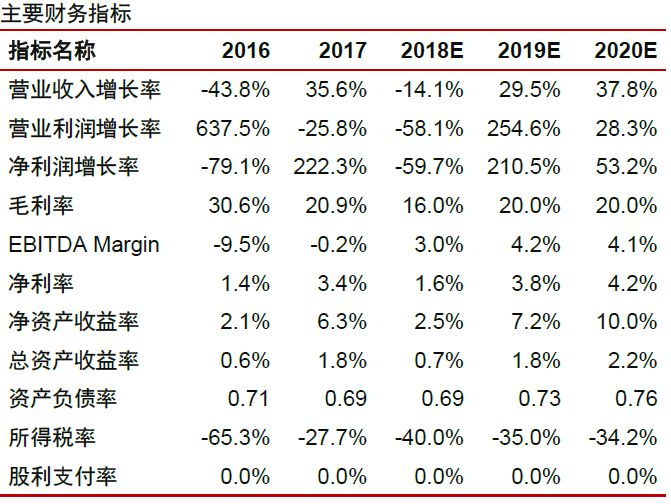

投资建议:在石化行业固定资产投资复苏,能源工程行业格局稳定向好的背景下,公司2018年新订单规模有望快速增长,2019年释放业绩确定性强。预测公司2018/19/20年EPS为0.016/0.049/0.076港元,考虑到公司未来的高成长性,结合可比公司给予2019年28倍PE,目标市值55亿港元,对应目标价1.35港元,首次覆盖给予“买入”评级。

正文

01、估值及投资评级

惠生工程是国内能源工程EPC服务民营龙头。2018年油价复苏带动石化行业景气度上行,能源工程行业有望充分受益,现有参与者将充分分享行业增长红利,业绩进入新的增长周期。

惠生工程是国内能源工程EPC服务民营龙头。2018年油价复苏带动石化行业景气度上行,能源工程行业有望充分受益,现有参与者将充分分享行业增长红利,业绩进入新的增长周期。

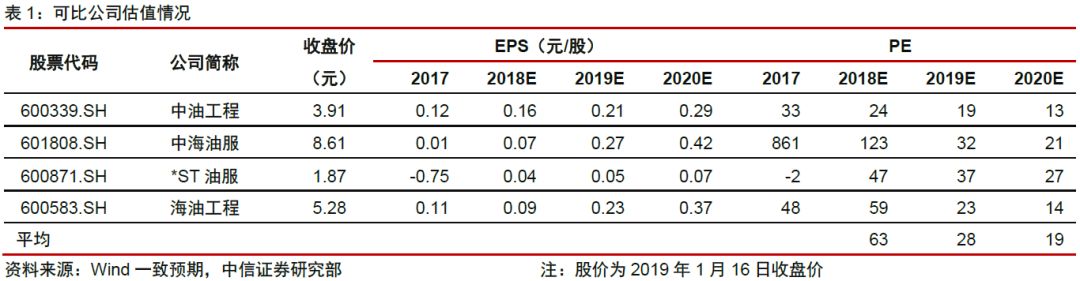

预测公司2018/2019/2020年归母净利润分别为0.65/2.01/3.08亿港元,对应EPS分别为0.016/0.049/0.076港元。考虑到公司未来的高成长性,结合行业可比公司估值水平,给予公司2019年28倍PE,对应目标市值55亿港元,对应目标价1.35港元,首次覆盖给予“买入”评级。

02、公司概况:中国能源工程行业最大民营公司

国内能源工程民营龙头,深耕行业二十载

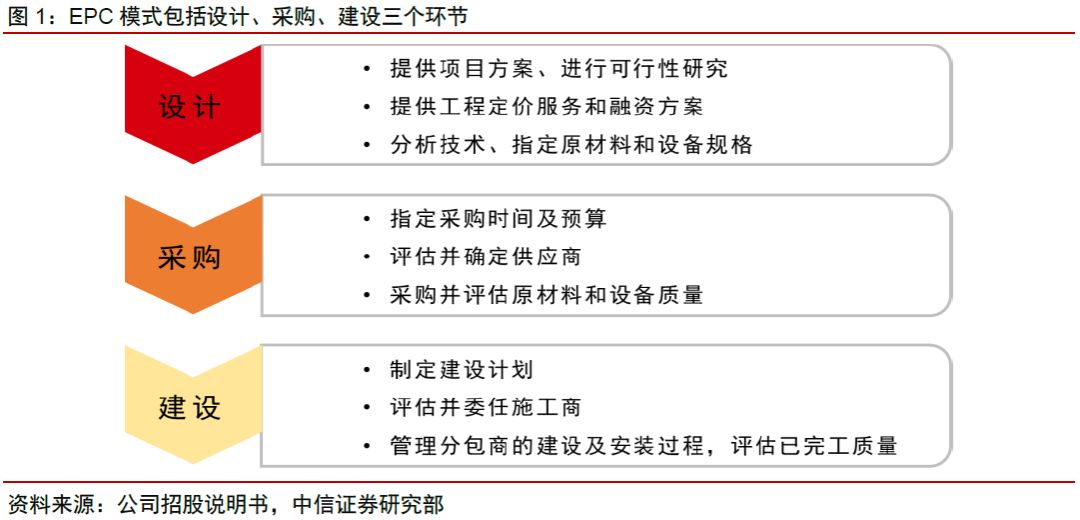

惠生工程是国内最大的能源工程EPC服务民营提供商。EPC是Engineering Procurement Construction的缩写,EPC服务即为涵盖工程设计、采购、建设管理的全周期一体化服务。其中,工程设计主要涵盖项目方案设计、可行性研究、工程造价分析等环节;采购包括供应商评估,原材料及设备采购等主要环节;建设管理则包括建设计划制定,施工商委任,完工质量评估等主要工作。公司在工程项目中扮演总承包商的角色,为客户企业提供设计、采购、建设一体化服务,业务涵盖整个项目周期。

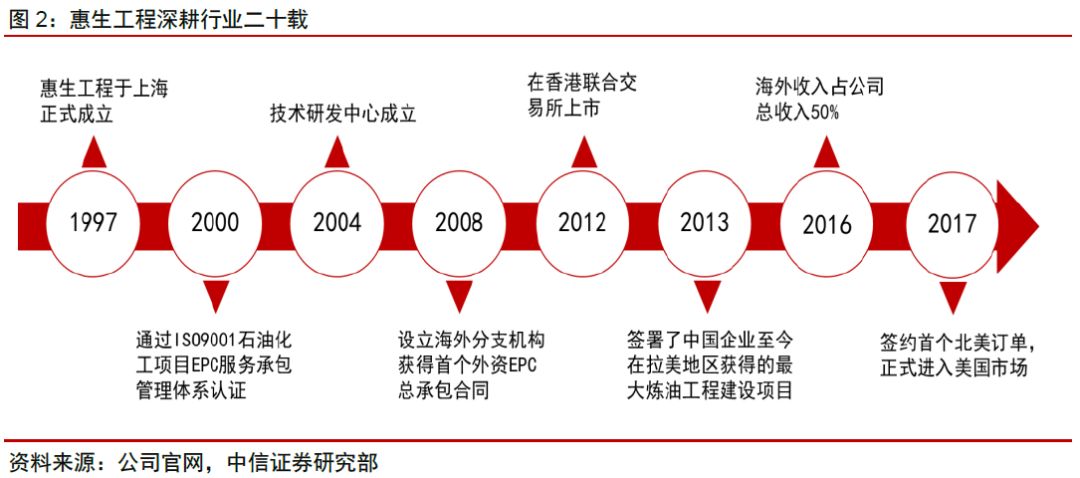

深耕行业二十余载,行业经验积累丰富。1997年惠生工程于上海正式成立。2001年公司通过ISO9001石油化工项目EPC服务承包管理体系认证。2002年公司以EPC总承包模式开始承接石油新建工程。2006年公司正式进入煤化工领域,开辟新的业绩增长点。2008年公司设立海外分支机构,正式进军海外市场,并获得首个外资EPC总承包合同;同时收购河南设计院,成为石化行业综合工程解决方案供应商。2009年公司承接了首个大型炼化一体化项目,正式进入炼油领域。2012年公司在香港联合交易所上市,募集资金总额16.74亿港元。

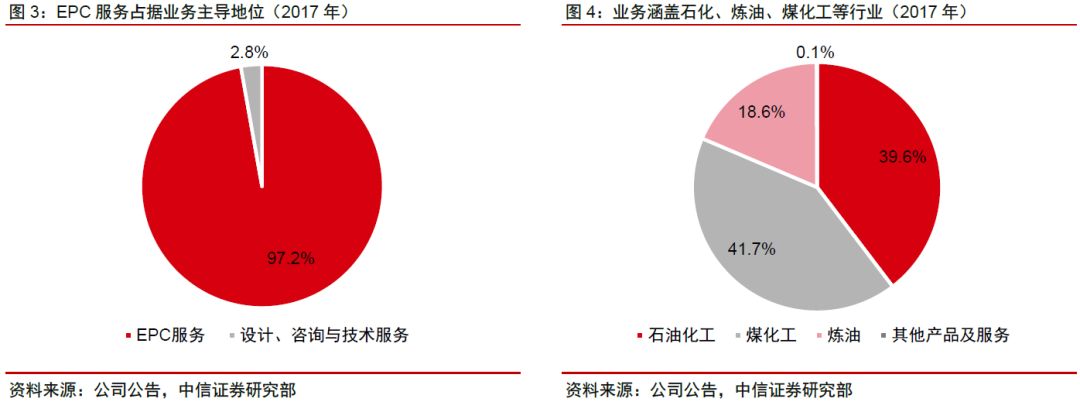

EPC服务主导,服务模式多样化。公司业务结构清晰且集中,以EPC服务为主要业务模式,2017年EPC服务业务收入40.1亿元,占主营收入97.2%。同时,公司还会根据客户的差异化需求,针对性定制包括设计、资讯、技术服务等形式的业务模式,涵盖工程管理咨询(EM)、设计与采购(EP)、采购管理咨询(PM)、采购与施工管理(PC)及项目管理承包(PMC)等,其中PMC模式相比EPC模式的区别在于公司仅收取项目管理服务费用,由客户自行承担采购与施工成本。

公司业务涉及石化、煤化工、炼油等行业。惠生工程主要为石油化工、煤化工、炼油等行业内的企业提供工程EPC服务。2017年公司营业收入41.25亿元,其中煤化工行业营收17.2亿元,占比41.7%,在三大行业中领先;石油化工行业营收16.4亿元,占比39.6%;炼油行业营收7.7亿元,占比18.6%。除了三大行业外,公司还向钢铁及海洋工程等其他行业提供EPC或PC服务,但业务占比较低。

业绩周期特征明显,盈利能力行业领先

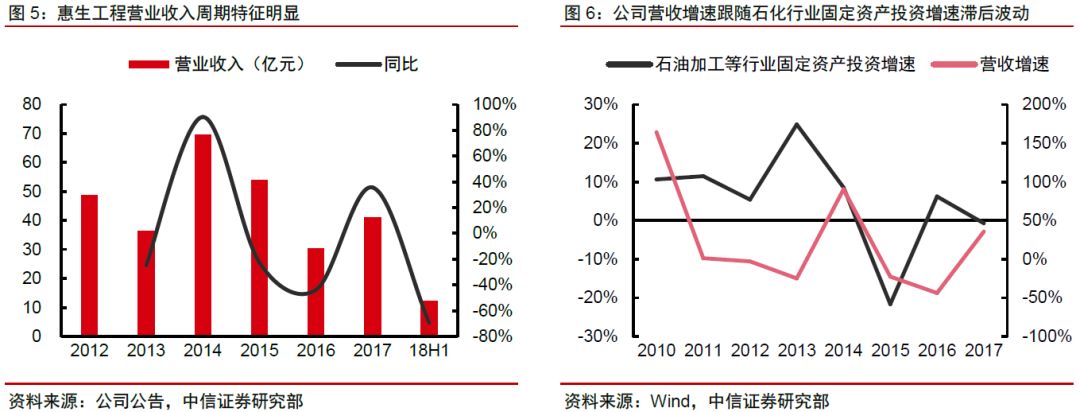

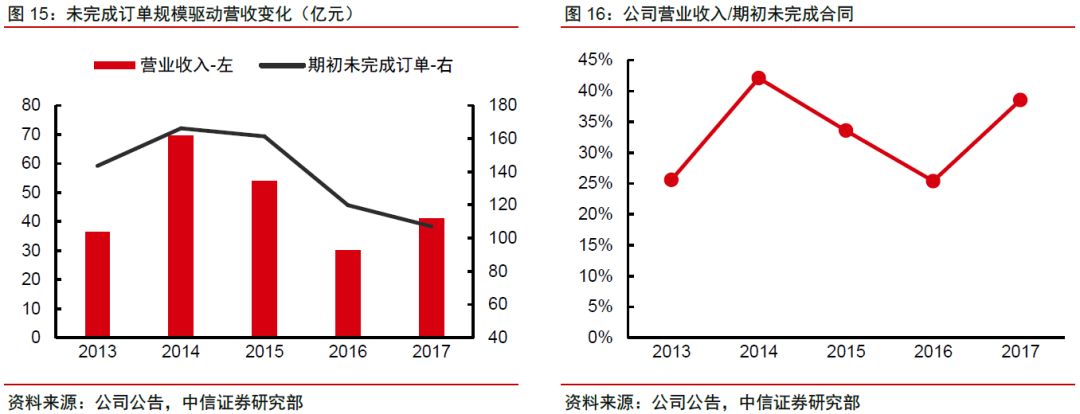

公司业绩跟随石化行业固定资产投资呈现周期波动,但存在一定滞后性。从公司历史营业收入及净利润的变化情况看,公司业绩呈现明显的周期特征,波动性较强。公司主营业务涵盖石化、煤化工、炼油等行业的工程建设服务项目,历史数据表明公司业绩会跟随石油加工、炼焦等行业的固定资产投资呈现周期性变动。但由于公司在确定收益时采取工程施工进度百分比的确定方法,根据项目施工进度规律,签定订单1-2年后通常为业绩的主要释放期。因此公司营业收入相比石油加工行业固定投资存在1-2年的滞后期。

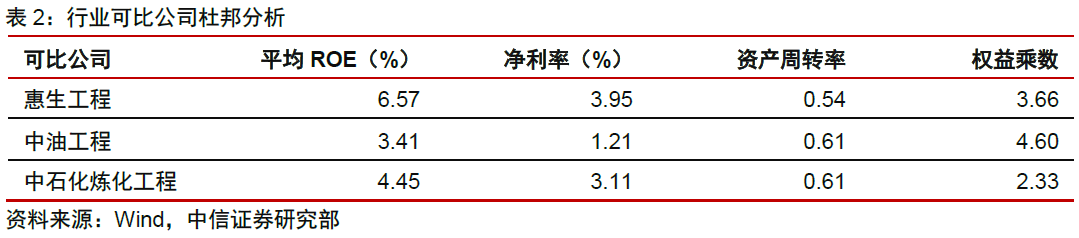

盈利能力、ROE水平行业领先。2017年公司毛利率20.88%,远高于能源工程行业内两家可比公司——中油工程和中石化炼化工程;从历史表现看,惠生工程盈利能力长期领先。EPC服务业务的营业成本主要包含原材料、零件及设备采购成本以及施工分包商成本等,毛利率受到提供服务类型和合同定价模式的影响,不同时期差异较大。由于公司采用模块化生产方式,工程工期明显缩短,项目整体预算减少,公司营业成本得到有效降低,为公司盈利能力提供竞争优势。受益于此,2017年公司ROE为6.57%,高于同行业可比公司。

控股股东持股集中,积极储备运营人才

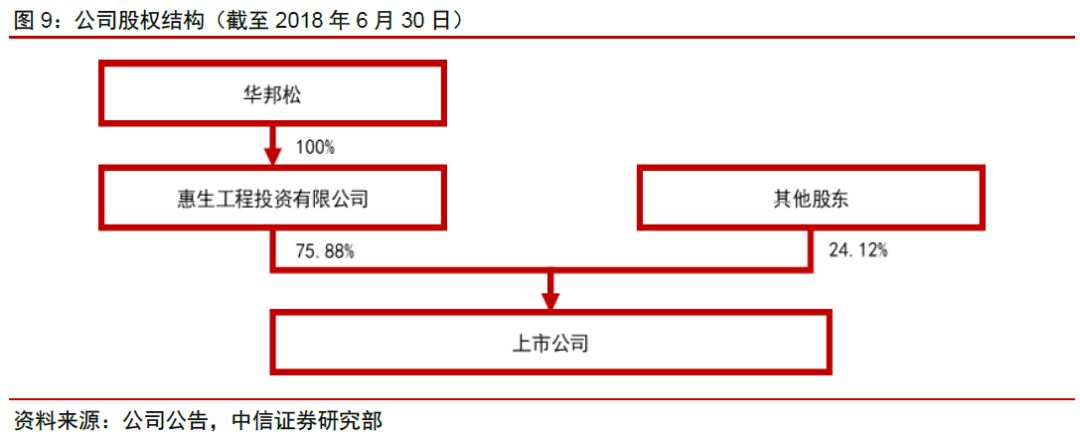

股权结构清晰,控股股东持股集中。惠生工程的控股股东为惠生工程投资有限公司,截至2018年6月30日持有公司股权比例75.88%。惠生工程投资公司的控股股东为华邦松,持有该公司100%股权。惠生工程上市公司的实际控制人为华邦松,对公司掌握绝对控制权。

积极储备运营人才,人力资源优势明显。对于EPC服务供应商来说,能源工程行业的核心竞争力之一是运营人才的储备。惠生工程发挥民营企业自主性强的优势,在人力资源积累方面大力投入,目前已经形成了一整套成熟完备的人才队伍,国际化人才占比大于40%,10年以上核心技术人才占比81%,为公司EPC服务业务拓展和技术研发提供了强有力支撑。

03、固定资产投资复苏,行业格局稳定向好

油价复苏、产品价格回暖带动行业景气度提升

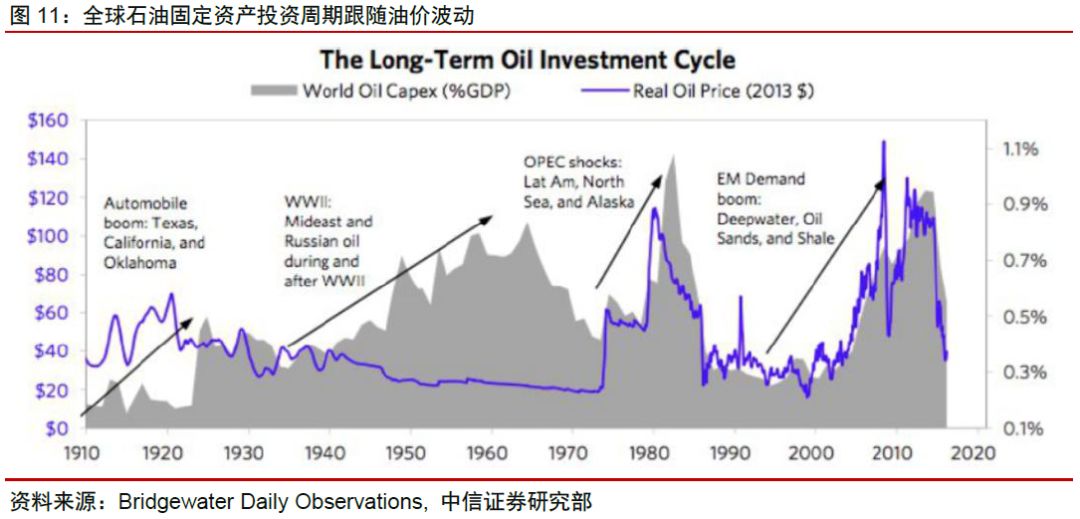

原油价格是全球石化产业资本性支出的标杆性指标。通过对原油价格与石化产业资本性支出关系的长周期观察,我们发现二者之间呈现出显著的的同向波动联系,这一联系自1970年至今尤为显著。高油价时期,炼油、石化产业链的景气度得到提升,产业链内企业的盈利水平改善从而带动产能扩张,表现为行业整体资本性支出的增加。

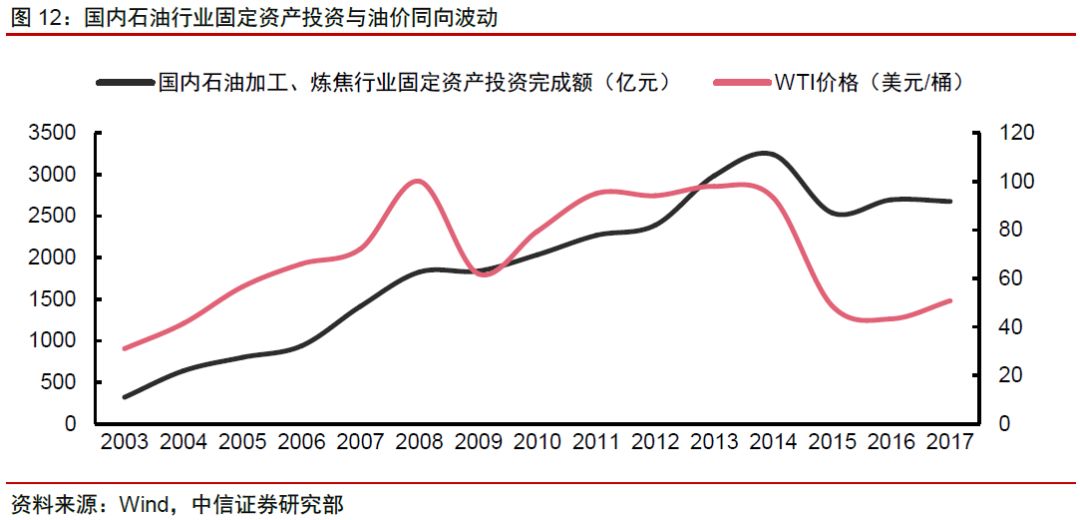

国内石油加工行业固定资产投资与原油价格同向波动。2003-2014年,伴随着石油价格的趋势性上涨,国内石油加工及炼焦行业的固定资产投资额保持高增长态势,从322亿元增长至3240亿元,11年内 CAGR达23%。虽然在2009年受油价下跌影响,固定资产投资额增速出现放缓迹象,但是受益于当时整个宏观经济政策的刺激,固定资产投资仍然能够保持增长状态。2015年由于原油价格大幅下跌,导致国内石油加工行业固定资产投资完成额疲软回落,但随后伴随2016年开始的油价回暖,整个行业资本性支出再次进入增长周期。

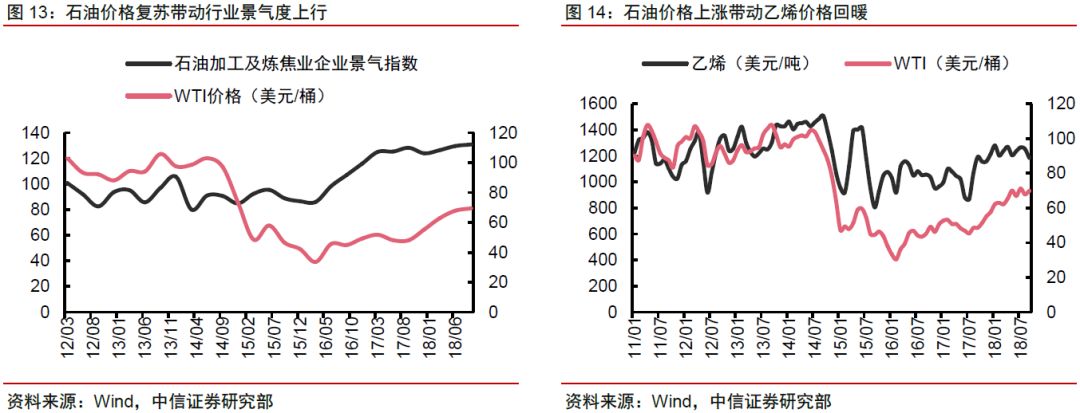

2018年油价复苏带动石化炼油行业景气度上行,能源工程行业将充分受益。从2016年年初起,原油价格实现筑底反弹,2018年前三季度大幅回升,WTI原油价格中枢从2016年1月30美元/桶上涨至2018年9月70美元/桶以上。受益于油价上行,以乙烯为代表的石化产品价格回暖,乙烯价格从2016年初1000美元/吨左右上涨至2018年9月1200美元/吨,上涨幅度20%。原油价格以及石化产品价格的上涨带动了炼油、石油化工产业链景气度提升,行业资本性支出及固定资产投资有望实现同比回暖。能源工程行业将充分受益于订单规模增加带来的业绩增长,行业复苏可期。

2018年四季度油价出现回落,但预计对能源工程行业影响有限。由于供给过剩叠加OPEC减产不及预期,原油价格在2018年四季度出现大幅回落。我们认为四季度油价回落对能源工程行业的负面影响有限:从全年整体平均油价看,2018年WTI原油价格同比上涨27.7%;从行业固定资产投资完成额看,2018年1-11月石油加工及炼焦加工业的固定资产投资完成额同比增加5.9%。展望2019年,受益于沙特原油产量大幅减少,市场乐观情绪逐步恢复,油价有望开启反弹之路。我们对2019年原油价格维持乐观预期,预计上半年整体有望延续反弹上涨趋势,炼油、石化行业的固定资产投资以及能源工程行业订单规模仍将稳中有升。

政策支持为能源工程行业增长保驾护航。在环保趋严的政策大背景下,整个石化炼油行业的低端、落后产能将逐步淘汰,替换为清洁环保的中高端产能,由此将带来行业固定资产投资的新需求。同时国家正在逐步推行石化产业集聚化战略,重点建设七大石化产业基地,进一步加快新产能扩建。在政策的强有力支撑下,我国石化炼油行业有望迎来新的资本性支出增长周期,为能源工程行业带来发展契机。

行业竞争格局稳定,现有参与者分享增长红利

前十大企业基本为国资背景,惠生工程是唯一民营企业。根据中国勘察设计协会的统计数据,2017年国内前十大能源工程公司中有九家均为国资背景,分别为中油工程、中国化学、中石化炼化工程的全资子公司,实际控制方分别为中国石油天然气集团、中国化学工程集团以及中国石油化工集团,均为国务院国资委下属企业。惠生工程2017年国内、境外工程承包总额在行业中均排名第7位,是行业中唯一一家排名前十的民营企业。

能源工程行业梯队结构明显,国资背景占据龙头地位。根据2017年各主要能源工程企业国内营业额的统计数据,营收规模排名前十的公司中,100亿元规模以上的公司仅有2家,50-100亿元规模的公司有4家。排名第一位的公司为中国石油工程建设公司,2017年国内总承包营业额为172.9亿元,是排名第十位的中石化宁波工程国内总承包营业额营业额的7倍,行业呈现出明显的梯队结构。

行业集中度较低,竞争格局稳定。虽然能源工程行业内龙头优势较为明显,但整个行业的集中度仍处于较低水平。若以2017年我国石油加工、炼焦行业固定资产投资完成额2678亿元测算,行业龙头中国石油工程建设公司的市场占有率不足10%,最大民营企业惠生工程的市场份额不足2%,行业竞争相对分散。受益于进入壁垒,整个能源工程行业竞争格局相对稳定,营业额排名前十位的公司范围从2011至2017年基本相同,不同企业的排名存在略微变化。

04、新订单规模快速增长,全球化布局持续推进

新订单规模快速增长,未来有望逐步释放业绩

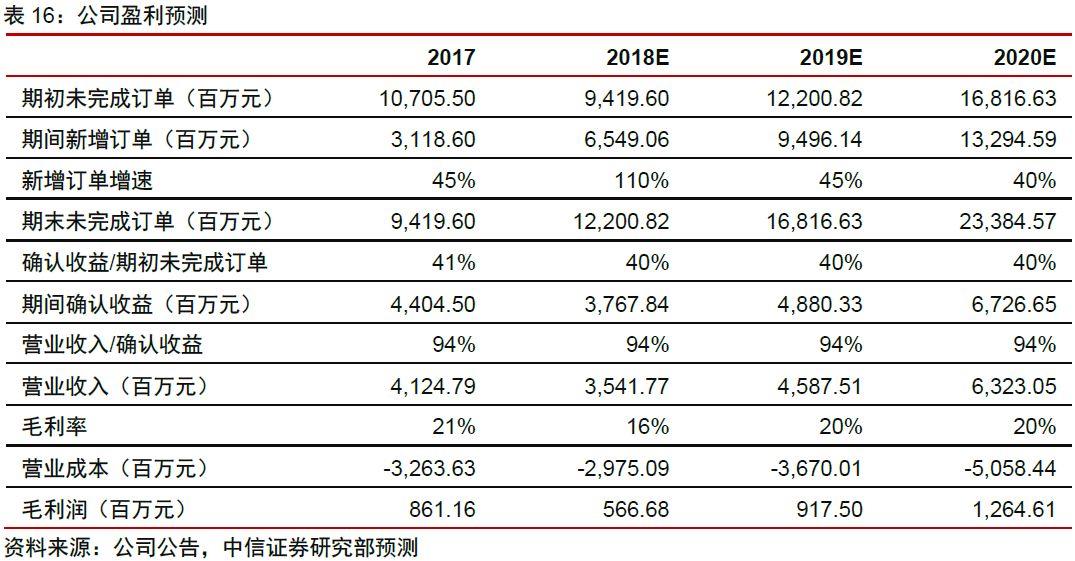

公司营业收入由订单驱动,订单规模决定未来营收规模。由于公司工程项目经营主要以与客户签订订单的方式进行,公司的营业收入规模主要由订单规模决定。通过观察公司历史营业收入与当期期初公司未完成订单规模的关系,我们发现二者之间呈现显著的同向波动性。受到公司的经营特征及业绩计算方法影响,公司当期新签订的订单通常对当期业绩影响较小,因此我们主要考虑营业收入与期初未完成订单的关系。通过计算,公司营业收入与期初未完成合同之比,即公司的营收转化率维持在37%左右水平波动。

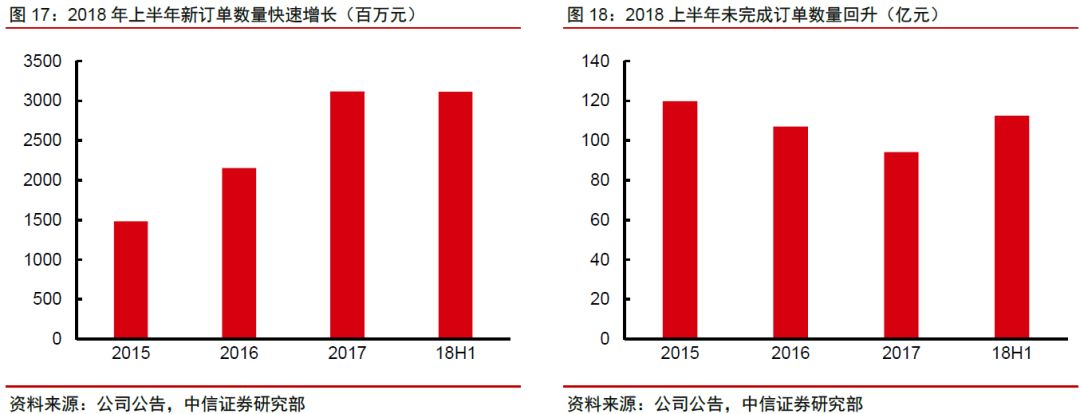

2018年上半年新订单规模快速增长,全年增速有望达110%。2018年上半年,惠生工程新订单规模实现快速增长,新签订订单规模达到31.14亿元,相比2017年同期21.53亿元同比增加44.6%。根据公司公告信息,截至2018年12月24日,公司2018年内新签订合同总价值约为72.09亿元(含估计增值税),相比2017年34.35亿元同比增长110%;若按此增速测算,2018全年新签订合同总价值(扣除增值税)约为65.49亿元。

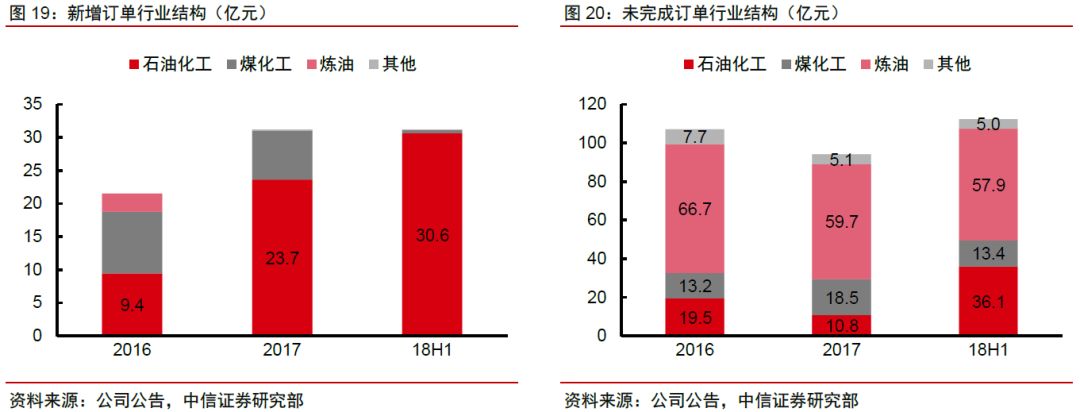

石油化工领域为新订单增长突破点。从订单的边际增量看,公司2018上半年新订单主要为石油化工领域的工程项目,合计签订订单规模30.6亿元,占同期整体新增订单规模超过98%。从订单存量看,炼油和石油化工是两大主要订单存量分布行业,截至2018上半年未完成订单规模分别为57.9和36.1亿元,占比52%和32%,预计将为公司未来业绩增长贡献主要增量。石油化工行业的新订单增长主要受益于2018年油价的大幅上行,预计2019年在油价回暖预期下,该行业新增订单仍将维持高位。

新订单确认收益存在1-2年滞后期。公司使用完工百分比法确认收益,由于单个项目建设周期较长,当项目进入涉及大型设备安装及施工的主要阶段时会确认相对较大额的收益其产生大额成本,而在项目早期和晚期通常确认较少的收益。惠生工程项目完成时间通常为3年,签订订单后的1-2年是项目的主要建设期,因此新订单的主要收益确认以及业绩释放相较新订单的签订通常也存在1-2年的滞后期。

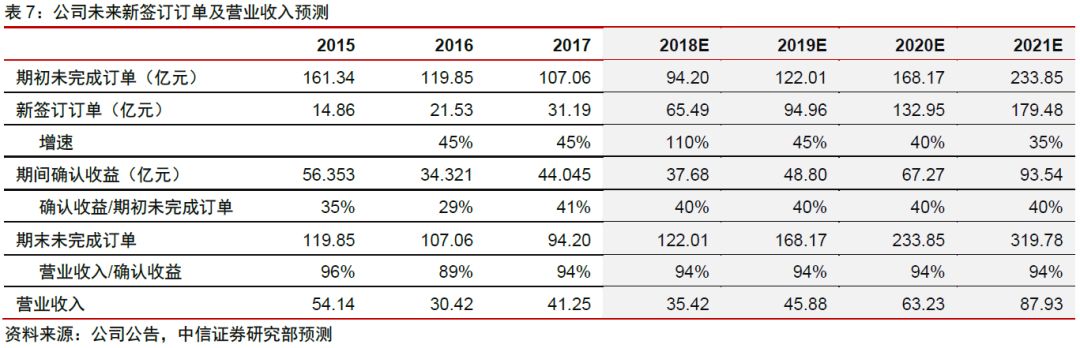

手握大量未完工订单,未来业绩增长确定性强。2018年公司签订大量新订单,该部分订单将在2019、2020年转化为公司营业收入,公司业绩预计将迎来高确定性的大幅增长。根据我们的预测,公司2018年新签订订单规模约为65亿元,同比增长110%。之后随着油价逐步回暖带动的行业稳定扩张,公司新签订订单规模有望在2019、2020年实现45%、40%的增速,分别对应95、133亿元。据此测算,公司2019、2020、2021年的期初未完成订单规模将分别为122、168、234亿元;假设公司未完成订单转换为营收的比例维持前期平均水平37%,则2019、2020、2021年营业收入有望实现46、63、88亿元,增速分别为29%、38%、39%。

实现全球化布局,深耕一带一路市场

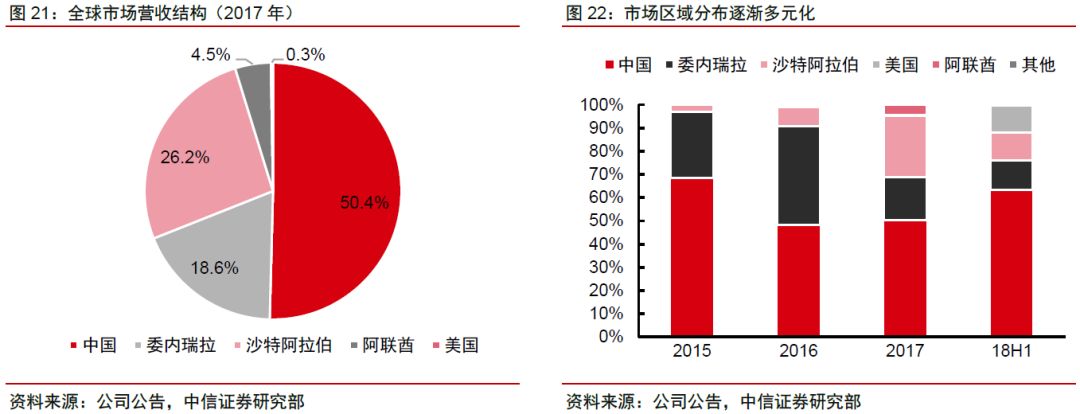

国内外市场并进,业务分布全球。公司自2008年开始正式进军海外市场,开始承接外资EPC总承包合同订单。截至2017年,公司已在海外11个国家设立分支机构或执行中心,在7个国家取得了业务合同,顺利实现全球化布局。2017年,公司国内市场营业收入20.8亿元,占比50.4%;国外市场中,沙特阿拉伯、委内瑞拉、阿联酋等全球主要原油出产国为公司的主要营收分布区域,营收占比分别为26.2%、18.6%、4.5%。

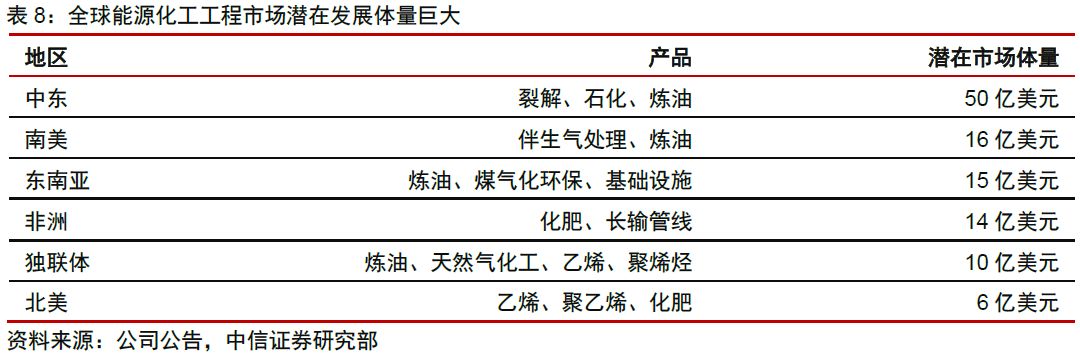

全球能源工程潜在市场达到百亿美元级别,发展空间巨大。根据公司测算,中东、南美、东南亚、非洲、独联体、北美等全球主要地区能源工程的潜在市场体量分别为50、16、15、14、10以及6亿美元,合计规模超过100亿美元。2017年公司海外市场营收规模为20.4亿元,市场占有率仅为3%左右,发展空间巨大。

公司拥有广泛的全球客户基础,口碑载道。公司主要客户遍布国内外,包括国内石化化工龙头企业中国石油、中国石化、中国海油、万华化学、潞安集团等;以及海外的专业石化公司沙特基础工业公司(Sabic)、博禄化工(Borouge)、委内瑞拉国家石油公司(PDVSA)、霍尼韦尔(Honeywell)、壳牌(Shell)、巴斯夫(BASF)、英国石油公司(BP)等拥有良好的合作生态。公司同时还与浙江石化、诚志股份、康乃尔化工、Amec Foster Wheeler、科莱恩(Clariant)、现代汽车、神华集团等公司合作密切。

树立海外样板工程,提升国际综合竞争力。公司凭借丰富的项目执行经验和国际化人才团队,建立起一整套满足国际化项目执行要求的运营体系和程序标准,搭建全球采购和施工资源网络,与国际工程公司建立良好合作关系。通过不断树立海外样板工程,如Sabic连续7项EPC项目提前中交,承建PDVSA炼油厂项目等,不断积累客户口碑,提升公司国际综合竞争力。

重点布局一带一路,有望乘政策之风实现增长。“一带一路”沿线国家对能源资源的消费呈现出快速增长的趋势,有望成为全球最大的能源资源消费区。预计到2030年,一带一路沿线国家将消费全球40%的石油,61%的天然气和73%的煤炭。随着“一带一路”倡议的推动落实,沿线国家能源工程建设需求有望实现大幅增长,将为国内能源工程行业带来增量。公司未来将重点布局“一带一路”沿线,凭借具备国际竞争力的工程服务技术,有望乘“一带一路”之风实现海外订单的进一步增长。

05、工程技术行业领先,模块化运营降低成本

工程技术处于领先地位,多项目成为行业标杆

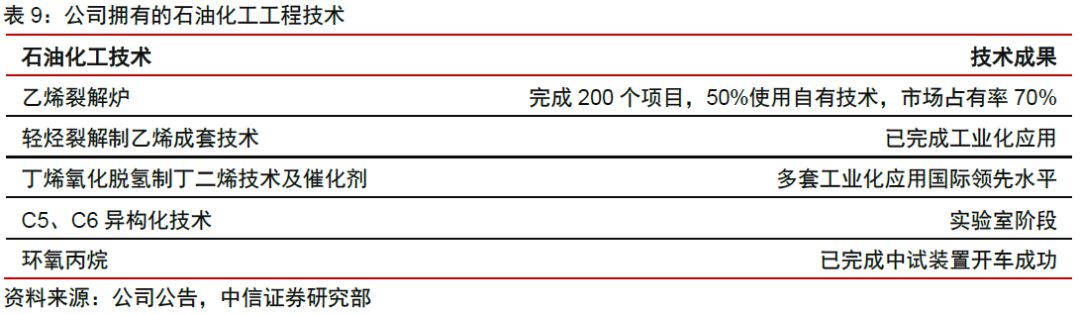

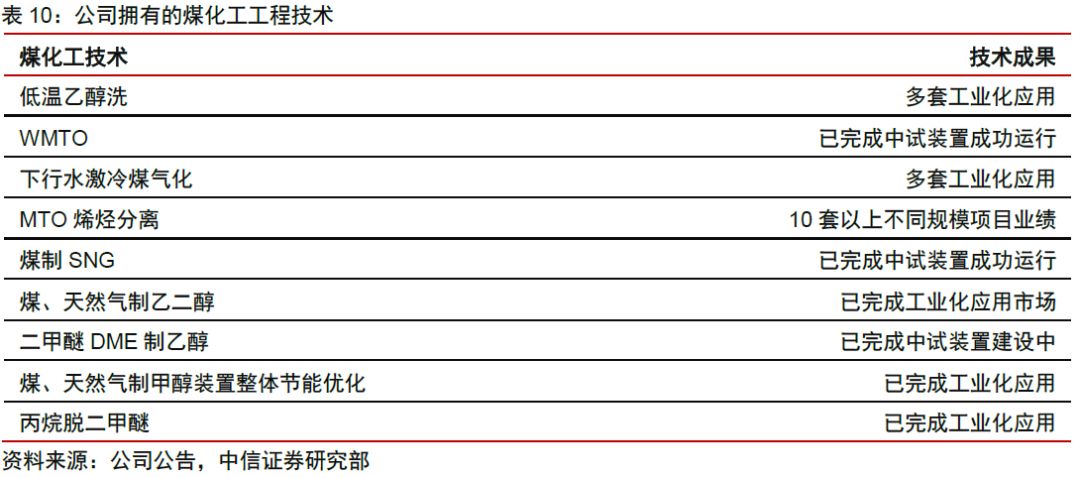

工程技术行业领先,创新驱动公司发展。公司拥有大量石油化工和煤化工工程技术,也是国内拥有最多自有煤化工技术的工程公司之一,技术水平在行业中处于领先地位。截至目前,公司拥有乙烯裂解炉、MTO烯烃分离等12项自主和合作研发的专有技术,拥有71项授权专利。公司与7家全球技术领先的企业及科研院校建立了长期共赢的稳固合作关系,具备强大的技术优势和研发实力,研发周期快、技术应用广。

积极构建产学研合作体系,具备多项自主产权技术。2012年,公司与壳牌签订合作协议,共同研发混合气化技术;2013年,惠生技术研发中心在上海落成,专注于新兴煤化工、石油化工新工艺、新增能源科技工艺研究,并与天津大学共同成立能源化工联合研发中心;公司还与其他国内外著名企业及科研院校合作开发了大型粉煤气化、煤制天然气、煤制乙二醇/乙醇等现代煤化工成套技术。公司目前拥有的乙烯裂解、烯烃分离、丁二烯等多项自主知识产权技术已经实现大规模商业化。

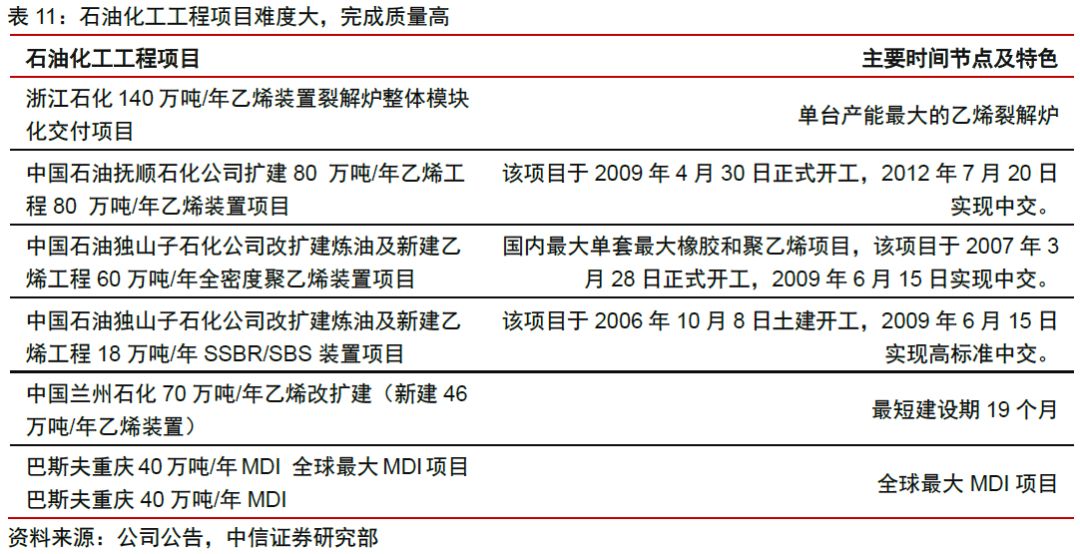

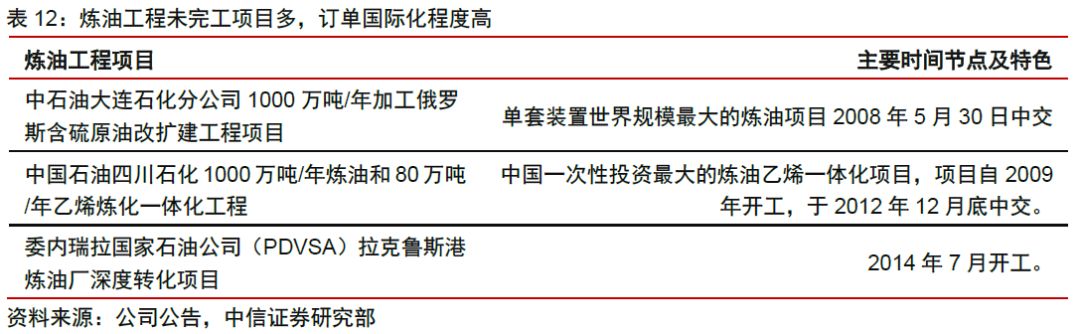

具备超过300个项目执行经验,多项订单成为行业标杆。公司目前已经拥有超过200个石油化工工程、超过110个煤化工工程以及超过50个炼油工程项目经验,承接了中国60%以上的裂解炉项目,截至2017年拥有189台新建或改造裂解炉业绩,在难度最大、复杂程度最高的乙烯及乙烯下游产品生产装置的工程建设服务领域处于行业领先水平。公司多项已完成订单凭借高质量成为行业标杆,其中浙江石化乙烯项目是迄今为止全球最大的单台裂解炉整体交付项目,充分彰显公司在乙烯裂解炉行业的领先地位和竞争优势。

工程安全管理能力行业领先,2017年实现每百万安全工时零事故。惠生建立了适用于国内外工程项目总承包和管理服务的QHSE管理体系,从质量(Quality)、健康(Health)、安全(Safety)、环境(Environment)四个维度对工程项目的E/P/C三个阶段进行综合管理,确保零缺陷交付,降低总体事故率。公司每百万安全工时损失工时事故维持低位,可记录事故频率逐年下降,均低于行业平均水平,2017年实现每百万安全工时零事故记录。

模块化工程降低成本,数字化模式提升效率

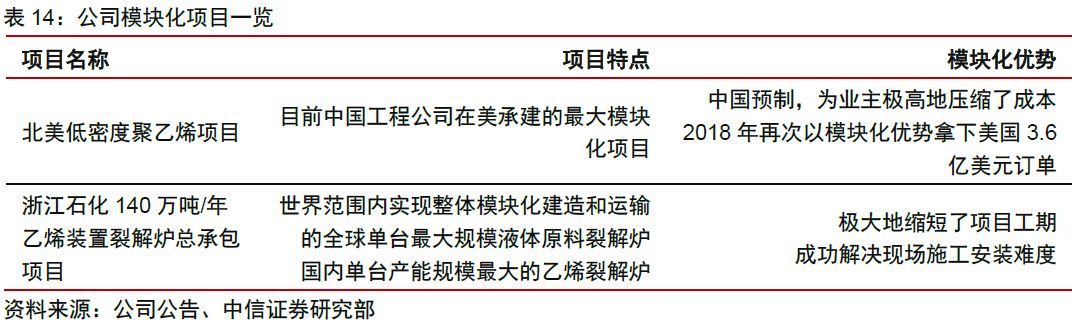

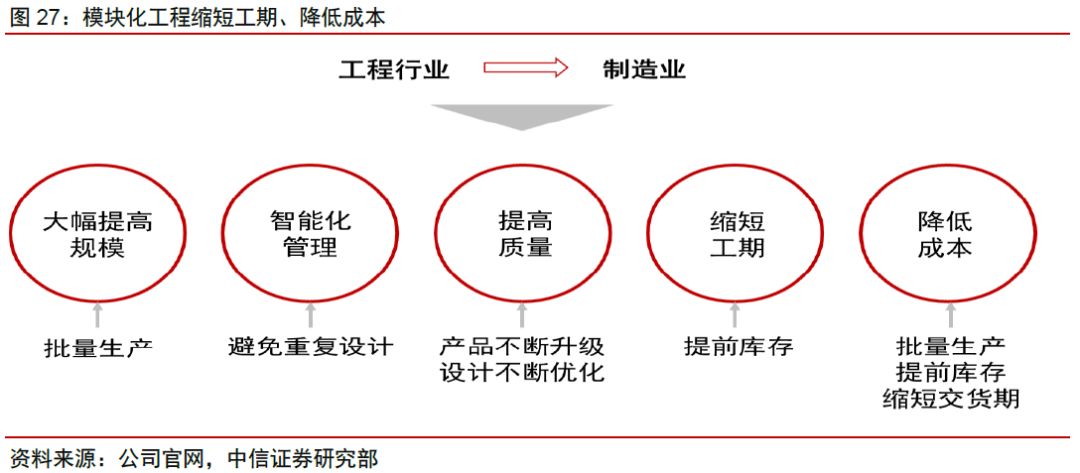

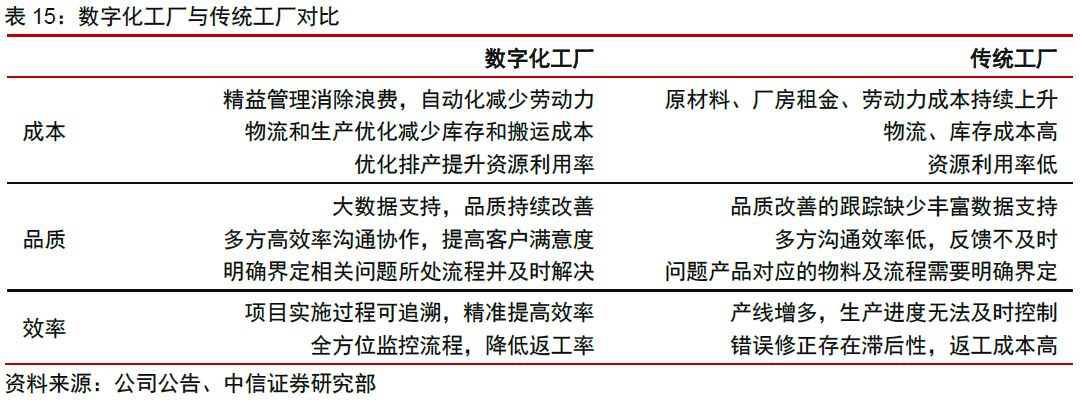

模块化模式初见成效,工程成本有效降低。模块化是对整体生产线或机械设备进行拆分的设计,以求在不同情况下通过不同组合达到差异化效果。模块化已成为能源工程行业的一大发展趋势,在模块化模式下,公司可以更加有效地控制大型项目品质,使得工程项目在扩大规模的同时能够缩短工期,最终减少工程投资,降低多方成本。公司在2016年开始尝试模块化工程,已在北美低密度聚乙烯项目以及浙江石化140万吨乙烯装置裂解炉项目中运用并初见成效。

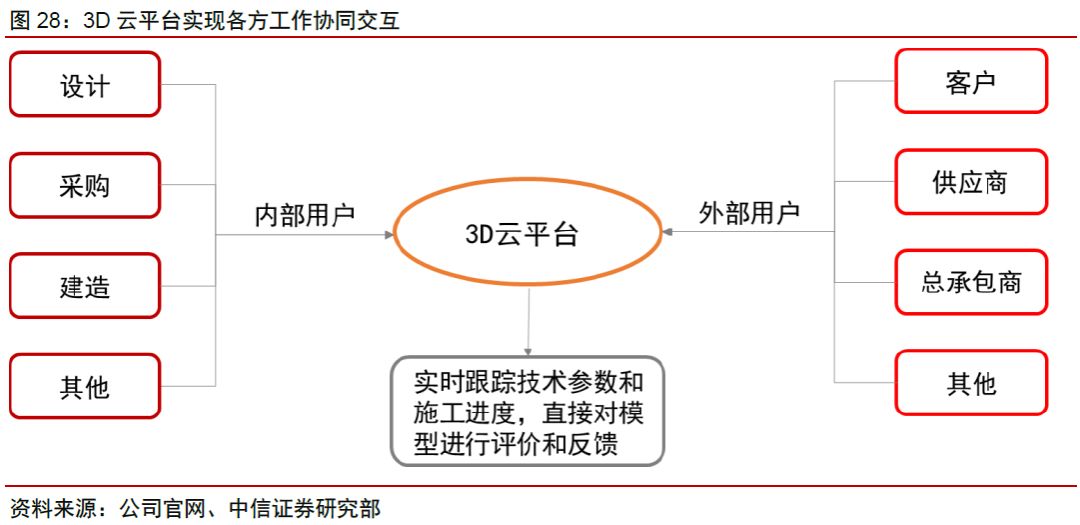

推广全服务数字化,提升项目全周期效率。数字化是公司的另一重要发展战略,可以协助公司进一步提升模块化的执行能力,提高项目的全周期效率。公司基于云技术构建了国内首个3D云平台,帮助工程项目各参与方进行协同交互。在工程项目中,进行更加精确地优化概算与设计,协助工程各参与方,包括客户、总承包商与供应商高效协作,促进项目管理,提升项目品质与安全性。新疆天利实业4万吨苯乙烯项目作为公司首个采用数字化技术设计并交付的项目获得行业普遍好评。

成立大数据联合实验室,发展数字化战略。2018年上半年,公司与微软成为战略合作伙伴,通过微软领先的人工智慧、数字化、云平台技术,结合公司较强的项目执行能力,在数字化设计、数字化工厂与数字化转型人才培养三个方面展开合作,为数字化发展战略提供良好条件。此外,公司还与江苏大学成立了“江苏大学-惠生工程”大数据联合实验室,关注能源化工产品价格趋势及成本变动分析,引领公司走入数字化发展道路,创造行业内的独特优势。

06、风险因素

1)原油价格大幅下跌;

2)石化化工企业大幅缩减资本开支;

3)新签订订单规模低于预期;

4)工程项目安全事故风险。

07、盈利预测

关键假设

1)基于2018年前三季度油价大幅上涨以及我们对2019年油价有望实现反弹上行的预期,我们预测整个石化化工行业资本性支出有望增加,假设公司2018/2019/2020年新签订订单规模增速分别为110%/45%/40%,对应新签订订单规模分别为65.5/95.0/132.9亿元;

2)假设公司经营状况稳定且以历史平均速度完成订单并确认收益,根据营业收入与期初未完成合同规模之比的历史水平,我们假设2018/2019/2020年营业收入与期初未完成合同规模之比维持37%;

3)由于2018年期初未完成合同规模同比减少,期间内营业收入预计将同比回落,导致营业成本中固定成本占比提升,预计将影响2018年毛利率下降至16%;2019/2020年随着公司营业收入增长以及公司模块化生产进一步推广,毛利率有望回暖,假设2019/2020年公司主营业务毛利率提升至20%。

盈利预测

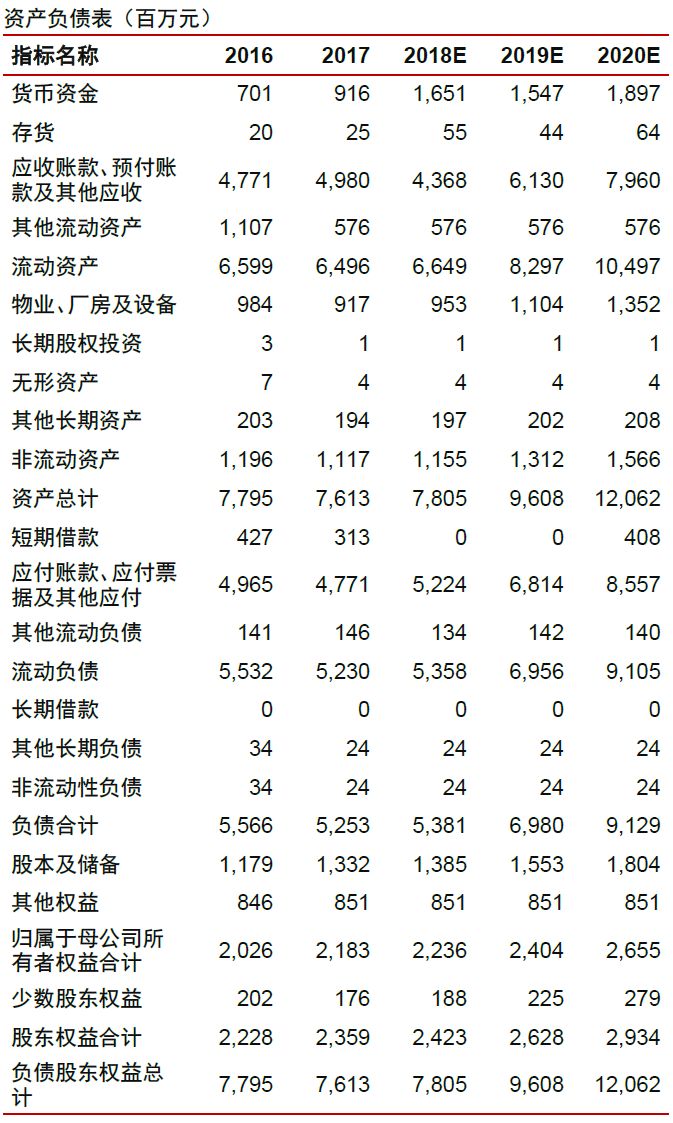

基于我们对公司未来三年经营情况的假设,预计公司2018/2019/2020年营业收入分别为35.42/45.88/63.23亿元人民币,毛利润分别为5.67/9.18/12.65亿元人民币,归母净利润分别为0.56/1.73/2.65亿元人民币(对应0.65/2.01/3.08亿港元),对应EPS为0.014/0.043/0.065元人民币(0.016/0.049/0.076港元),2018-2020年CAGR为118%。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP