光大海外:中美峰会后,投资者乐观情绪难以继续上行

本文来自光大海外策略,作者为陈治中、陈彦彤,本文观点不代表智通财经观点。

摘要

核心观点:G20和“习特会”带来惊喜的概率有限,利好兑现后投资者情绪难以继续上行;更多关键事件逐一临近,年前反弹的时间窗口已经临近关闭。

1)中美峰会结果超预期的概率有限,利好兑现后投资者情绪很难继续向上。

本周初,美国商务部的新出口管制框架方案和APEC会议的不欢而散,给市场寄予厚望的中美和解预期带来明显挑战。虽然本周后期,中美市场在一轮急跌后企稳,但威胁并未解除。距离月底的G20峰会以及“习特会”已经不足10日,中美双方仍在紧张角力当中。由于市场此前对于中美和解寄予较高期待,并在短期行情中已进行提前反应,因此峰会的最后结果大幅超出预期的概率可能比较有限,而仅靠利好兑现并不能进一步提高投资者情绪。

2)更多关键事件逐一临近,年前反弹的时间窗口已经临近关闭。

除中美峰会外,英国脱欧、意大利财政预算和美联储12月议息会也都将给市场带来或大或小的影响。尤其是美联储方面,历史经验表明,当市场开始担忧联储的官方态度(如声明、主席会后讲话以及一些正式听证会等)出现变化的风险时,联储也会积极利用这样的机会,提前释放各种非官方的政策信号来施加影响,从而争取更多的政策缓冲空间。因此,可以预期未来一段时间内,联储的各种试探性的鸽派信号将会反复考验市场对于美国经济和美股的信心,并使得美股保持盘整和估值消化趋势,从而规避更具破坏性地泡沫破灭式调整风险。但这也意味着12月议息会前后,市场将高度忧虑联储是否会调整2019年的政策展望(虽然大概率不会),并因此保持低迷状态。而在此以外,欧洲局势仍然值得关注,市场短期波动风险正在上升而情绪修复的时间窗口将在1-2周后关闭。

投资建议:前期情绪复苏的交易价值挂钩于中美和解预期,但利空概率上升后反弹行情已经提前结束,建议再次防守预备新一轮波动风险。

风险提示:中美贸易争端升级,以及美元货币政策超预期。

1、全球市场概览

过去一周新兴市场跑赢发达市场,日经225指数跌幅最小。美元指数收涨。

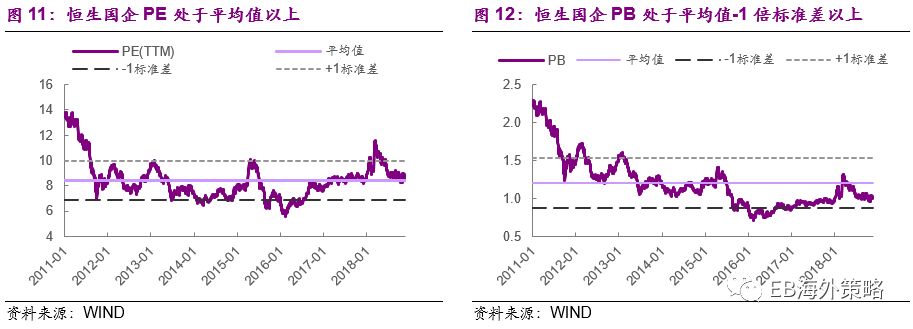

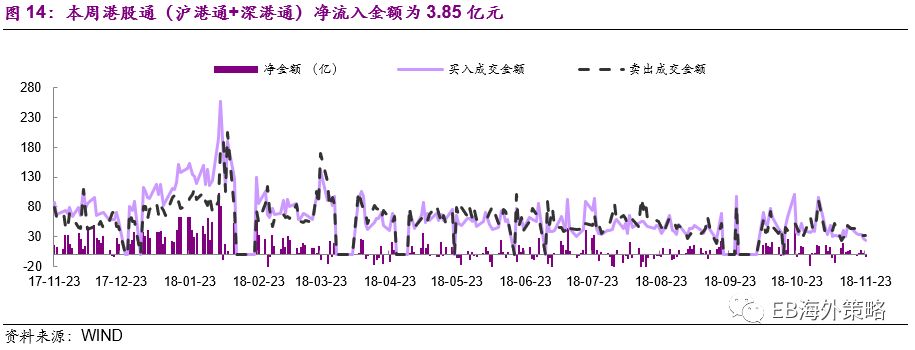

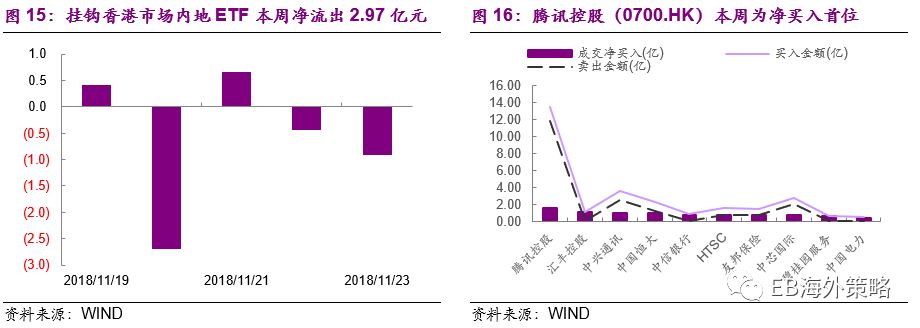

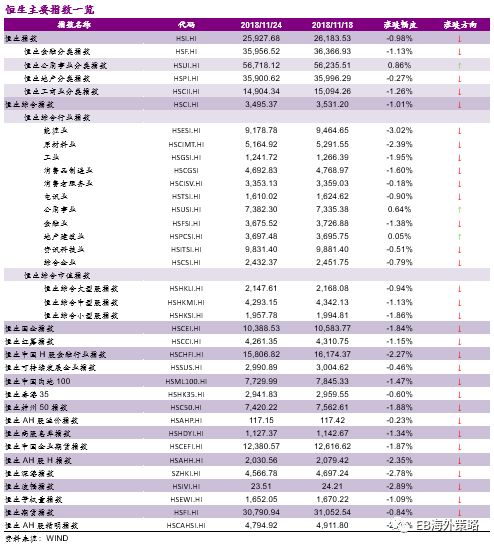

2、香港市况

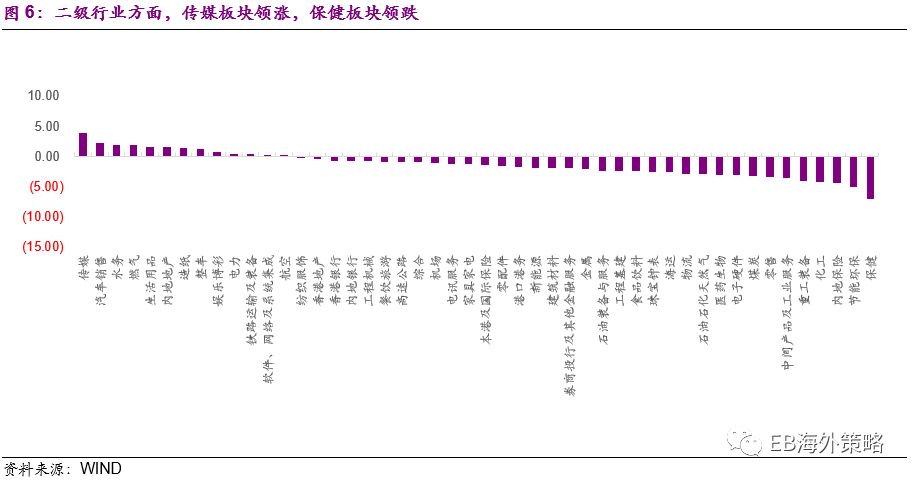

本周恒指、国企指数双双收跌。二级行业方面,传媒板块领涨,保健板块领跌。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP