智通财经APP

下载智通财经APP

2019年钢铁行业展望:需求下行,盈利回归平淡

作者:

中金研究

2018-11-22 09:15:55

展望2019年,中金预计全国钢铁需求同比将走弱,优质龙头资产负债表有望继续改善。

本文来自中金公司行业研报,作者为李可悦、陈彦,本文观点不代表智通财经观点。

导读

展望2019年,中金预计全国钢铁需求同比将走弱,钢价和吨毛利中枢将面临回调,但供给端亦较此前地产投资下行周期展现了更多积极因素,长流程钢厂仍有望保留合理水平吨毛利,优质龙头资产负债表有望继续改善。边际上,关注环保政策及电炉利润空间的动态变化对供给的影响。

正文

地产投资显著转负,制造业稍显疲弱,需求下行风险加剧

中金地产组预计,2019年地产投资增速同比-5%,我们预计全国钢铁需求同比将走弱,基建投资回暖或仍不足以扭转建筑钢材需求下行趋势(预计同比-1.3%)。制造业用钢需求亦面临明显放缓,在地产销售趋弱、贸易摩擦等因素下,机械、汽车、家电等用钢需求增速或将放缓,预计制造业用钢需求增速下滑约2ppt至-0.4%。整体来看,中金预计2019年粗钢总需求量同比-1%左右。

供给或维持温和增长,关注环保限产及电炉的边际影响

中金认为,环保限产力度和电炉的利润空间是影响2019年供给端边际变化的重要因素。2019年粗钢供给端面临环保限制的边际放松,铁水产量同比增长可能达到2-3%;但如钢价下跌至逼近电弧炉成本线的位置,电炉产能利用率将显著下调,将反过来抑制供给的释放。中金预计2019年粗钢产量同比增2%左右。

长流程钢厂盈利中枢明显回调

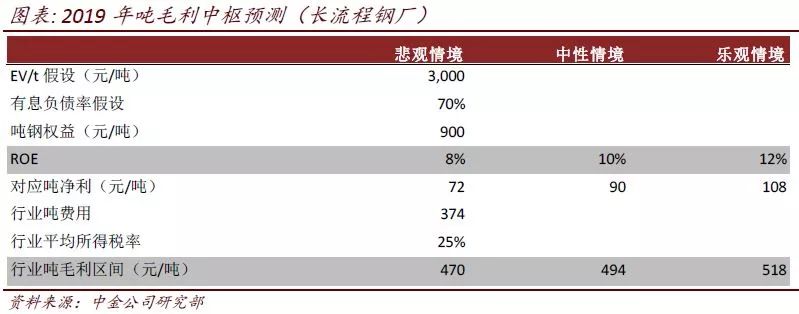

虽然中金预期,明年钢价和吨毛利中枢将随着需求走弱而明显回调,但当前供给端面临的产能释放压力已较历史大幅减轻,此外环保限产持续、电炉产量可能同比收缩、库存处在低位等积极因素有助于缓释部分钢价下行压力。展望2019年,中金认为长流程钢厂盈利将明显回调,但仍有望维持500元左右的吨毛利中枢;短流程钢厂将处于微利状态。

(编辑:朱姝琳)

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

中金:内房股交易正处于历史底部 看好华润置地(01109)和龙湖集团(00960)等

2018-11-21 15:39

刘大洋

中金:予新奥能源(02688)“推荐”评级 目标价85港元

2018-11-21 14:58

刘大洋

中金:投资者对“三桶油”盈利预期偏谨慎 均予“推荐”评级

2018-11-21 13:33

刘大洋

中金:2019年水泥行业盈利窄幅回调 坚守优质区域龙头

2018-11-20 09:15

中金研究

扫码下载智通APP

扫码下载智通APP