中金:2019年水泥行业盈利窄幅回调 坚守优质区域龙头

本文来自微信公众号“中金点睛”,作者李可悦、陈彦。本文观点不代表智通财经观点。原标题为“中金2019年水泥行业展望:盈利窄幅回调,坚守优质区域龙头”。

展望2019年,我们认为行业需求下行风险加剧,盈利中枢窄幅回调,但仍具备一定安全边际。短期来看,环保限产及大企业区域协同机制将在一定程度上为盈利波动提供缓冲垫;中长期来看,自有矿山的区域龙头资源属性逐步凸显,龙头有望进一步强化相对于中小企业的竞争优势。

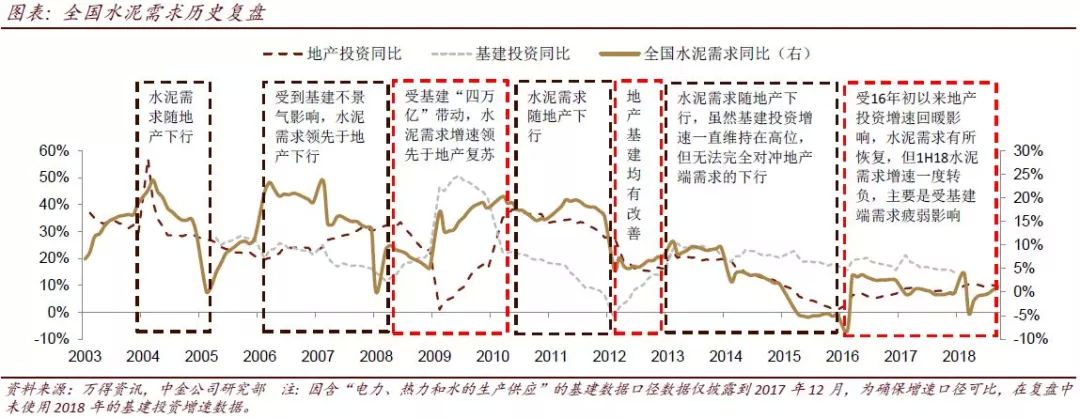

地产投资增速转负,警惕全国需求下行风险

中金地产组预计,2019年地产投资增速/新开工面积增速预期分别为-5%/-10%,水泥全国需求下行风险加剧。我们认为明年基建投资有望改善,但可能不足以扭转水泥需求随地产投资下行的趋势。我们预计2019年全国水泥需求增速将从18年的超2%下滑至-2%左右。

区域分化延续,看好华东、华南和京津冀区域

华东:需求有望受到区域战略以及环杭州湾大湾区建设的驱动,且大企业协同基础较为坚实,供需面仍较稳健;华南:粤港澳大湾区2019-2020年将逐渐步入建设期高峰,我们预计2019年需求同比增速约2%;京津冀:需求基本筑底,后期随着雄安新区、京津冀一体化建设逐步推进,水泥需求改善空间可期。

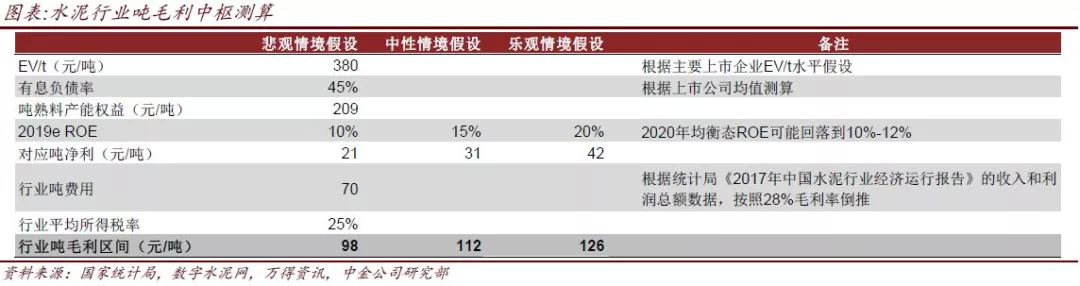

吨毛利窄幅回调,但仍具一定安全边际

考虑到明年环保限产难以大幅放宽,叠加企业协同机制效果有望改善,明年价格中枢回调幅度有望明显窄于2012和2015年。据中金煤炭组预测,2019年动力煤价格或小幅下调,对熟料成本影响不大。我们预期,中性情境下,2019年水泥行业价格/吨毛利中枢将均同比分别回调20-30元左右,吨毛利中枢仍在110元附近(对应2019e ROE 15%,较2018年20%左右的ROE有所回落),盈利具备安全边际。

投资建议:关注盈利稳健的优质区域龙头

2019年我们认为龙头企业盈利仍具韧性,且有望推动资产负债表继续修复。在手现金更加丰厚,亦有可能推动部分上市公司提升分红比例。从海外经验来看,需求下行期是优质区域龙头对其他区域水泥资产进行并购的理想时间窗口。明年盈利中枢如整体下调,对于净负债率较低、盈利相对稳健的区域龙头,可能意味着潜在并购良机。未来矿山重置成本有望进一步提升,大型矿山资源充裕企业的资源属性有望进一步凸显,对估值形成支撑。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP