金融资本入股房企现状大调查

本文转自微信公号“克而瑞地产研究”,作者:房玲、洪宇桁

融创、华夏幸福、碧桂园、旭辉等房企的二股东都是他。

2018年9月26日,在7月份成为华夏幸福第二大股东的中国平安和华夏幸福正式签署了战略合作协议,宣布双方将在金融服务、实业方面进行合作。而此前在9月18日,平安就已经提名了两名董事进入华夏幸福董事会。平安入股华夏幸福,可以说是金融资本入股房企的最新案例,那么金融资本入股房企具体会有哪些操作,对房企又会产生什么影响呢?

52%的50强房企有金融资本入股多为财务投资

2009年中国人寿买入远洋地产9.34亿股,占当时远洋地产股票的16.57%,成为远洋的第二大股东,使得中国人寿作为首个入股房地产的险资,在当时备受关注。

此后在2013年的新一轮房地产扩张周期中,安邦保险也购入了2.19亿股的金地集团股票,占比4.9%,正式开始涉足房地产。

而金融资本入股房企的真正爆发是在2015年以后,此时随着房地产进入黄金时代,金融资本大规模进入房企。截至目前,在2018年上半年排名前50的房企中,有52%的房企存在金融资本入股。

金融资本入股房企最为普遍的目的是进行财务投资,而这种入股方式从规模上来说都不会很大,股权占比基本都在5%以下。虽然这些小股入股的方式看起来区别不大,但如果考察金融资本对这些股权的操纵方式,则可以分为投资类入股和投机类入股两种。

前者在股份变动上基本保持不动,以接受房企的股利分红为投资目的。安邦保险对保利发展的投资是这种投资方式的典型,自从2015年买入保利发展4.05亿股之后,安邦至今没有对这些股票进行过减持或增持,同时也没有对保利发展的业务产生影响,可以认为是以接受分红为主的纯财务投资。

后者的投资动机是通过股票的买进卖出赚取价差来获取收益,属于投机类的入股目的。由于这种投资普遍股权比例较小且操作频繁,很容易跌出上市企业十大股东之列而难以追踪其股权变动。

以华安基金旗下的“交通银行股份有限公司-华安策略优选混合型证券投资基金”对于华夏幸福的投资为例,自从2014年三季度以1343万股成为华夏幸福的十大股东以来,几乎每个季度都对持有股份有增减持的操作,其间甚至从15年一季度到17年中期一度跌出华夏幸福的十大股东行列。如此频繁的进行股权操作,可以认为其投资入股有部分原因是以进行投机增值为目的。

除了进行财务投资之外,部分金融资本入股房企还有着更深远的目的,因此在股权比例上往往会超过5%,有的甚至成为第一、第二大股东。据不完全统计,目前50强房企中12家有金融资本入股占比达到5%以上。

以平安为代表的金融资本入股房企后进行深度合作

部分金融资本虽然对房企有着较大的股权占比,但却并不追求影响董事会参与房企的管理决策,而是将和房企的业务合作放在了第一位,通过这种方式帮助房企发展,从而保证自身投资收益的稳定或借助房企的力量开拓自身的业务,中国平安是这种方式的典型代表。

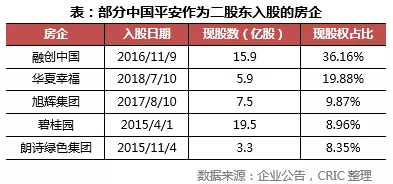

截至目前,中国平安已经入股了多家房企,包括融创中国、碧桂园、华夏幸福、绿城中国、旭辉集团、朗诗绿色集团等企业。然而中国平安参股这些房企的共同点在于它在大多数时候都只做一个有一席董事位的安静股东,并不会干预房企的运作,即使是在融创中国有着36.16%股权占比的情况下也是如此。

平安不干涉房企的运营,但和其参股房企的合作却一点不少。

2018年1月,朗诗同平安旗下的平安不动产签订战略合作协议,将在长租公寓领域开展战略合作。而自从2015年入股朗诗以来,平安一直是朗诗的二股东。这次的合作对于朗诗而言是“亲上加亲”,同时也解决了资金上的后顾之忧,而平安也借着朗诗的助力,顺利进入了长租公寓领域。

2017年7月,平安旗下的平安不动产还曾与旭辉集团签订长期战略合作协议。平安不动产将向旭辉投资约人民币100亿元作为项目层面战略性投资,对双方都认可的潜在房地产项目开发经营,共同开发、共同获益。由此,平安借着投资旭辉而继续深入到地产项目的开发经营中。

至于今年9月底平安和华夏幸福的合作也是金融资本和房企互利共赢的代表,华夏幸福在这次合作中得到了平安的背书,资金情况有望得到极大的好转;而平安则借助与国内最大的产业新城开发商的合作顺利进入了产业新城这一新的领域,可谓是各取所需。

除了中国平安,中国人寿、新华人寿以及安邦保险等金融资本也和其入股的部分房企达成了战略合作,总的来看,这种合作方式对于房企和金融资本来说都是共赢的。

金融资本成为大股东直接介入房企运营需谨慎

部分金融资本在入股房企后成为了第一或第二大股东,在一定程度上介入房企的运营,可以给与房企更大力度的支持,但是其对于房企运营的介入着实需要谨慎,否则也可能会带来不利影响。

以金地集团为例,目前金地的第一、第二大股东分别为富德生命人寿和安邦保险,股权占比分别为29.83%和20.43%。生命人寿入股金地起始于2013年1月,而安邦保险首次出现在金地前十大股东则是在2013年中。此后两家在二级市场上不断举牌金地的股票,最终在2015年年底首次使得两家的股权比例合计突破了50%,并一直延续至今。

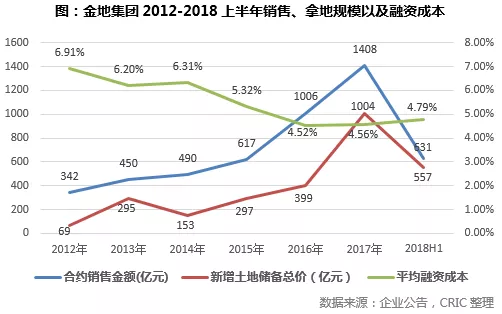

从金地集团的年报数据可以看出,自从2015年两家险资在金地的股权占比总和突破50%之后,金地的合约销售额和拿地金额的增速有了大幅的提高,同时平均融资成本也有了明显的下降。这其中除了有市场本身较为火热的原因之外,两家险资的介入和大力支持也是相当重要的因素。

与此同时,从2016年起,金地每年的分红派息也大幅增加,2016-2018年三年的每股派息分别为0.42元、0.7元、0.53元,而从2008年到2015年金地的每股派息最高也不过是2014年的0.16元,这其中自然有作为大股东的两家险资的影响。可以说,险资控股金地,对于公司的发展和投资者支持等方面都有着巨大的帮助。

然而,险资对于房企的影响并不总是正面的。

以金地为例,由于生命人寿和安邦保险作为大股东在一些战略上会更多的从股东而非房企的角度来考虑,结果可能会和房企管理层观念相左,从而影响管理层的运作。

比如在2014年3月万科提出要设立跟投制度之后不久,金地就计划推出员工跟投制度以激励公司高管,刺激企业发展。但却在5月的股东大会上被两家险资联合其他小股东以86.44%的高票否决,理由是认为跟投制度会摊薄股东利润,降低股东净资产回报率。

与此同时,旭辉集团、越秀地产、当代置业、首创置业等房企已经开始追随万科将设立跟投制度提上了日程。现在看来,房企推出跟投制度已经是一股浪潮,且确实在一定程度上提振了房企的业绩。

而金地明明有机会成为第一批推出跟投制度的企业,却被两家险资联手制止,直到2015年才在险资没有大股东票数优势的董事会投票中通过了跟投计划。

此外,金地2018上半年的业绩在房地产同行都在高歌猛进之时同比却逆势下降10%,联想到二股东安邦保险由于“吴小晖事件”之后被银保监会工作组接管,让人不得不怀疑安邦保险的内部问题也对金地的运营产生了影响。

金融资本入主房企后直接操盘房企运营则更需要谨慎对待。

以东方资管收购上海证大为例,2015年2月,东方资管通过股权收购成为上海证大的第一大股东和实际控股人,同时计划通过自身的经营及管理将上海证大打造成属于自己的地产平台。

东方资管收购上海证大之后,上海证大的融资能力方面有了很大的提升,在解决了资金问题之后重金收购了多个地块。而由于东方资管缺乏房地产开发的经验,在买买买之后并没有关注到上海证大的项目开发经营问题,2015年上海证大的净资产负债率持续走高至359%,而净利润率为-59%。

后续东方资管预估上海证大的盈利情况将进一步恶化,因此在一年后的2016年1月26日,东方资管将手里的上海证大的股权全部转让给冉盛置业,退出上海证大的实际控股人的位置,不再参与经营。

总体来看,金融资本入股房企对双方而言在多数情况下都是双赢的。对于房企而言,金融资本的入股无疑为双方未来资金面的合作打下了一个良好的基础,这在目前融资环境持续收紧的背景下对于房企的融资有着相当有利的作用,此外还可以在集团层面上进行一些业务上的直接对接。

而对于金融资本尤其是险资而言,投资房企除了可以作为一种纯财务投资获得稳定的投资收益之外,还可以为自身的地产相关业务(比如养老地产等)做铺垫,促进旗下房地产企业的发展或者为日后直接建立自己的房地产平台进行房地产开发积累经验。

然而金融资本成为房企大股东有时也会带来一些不利的影响,干扰房企管理层对企业的运营或者控制,这些对于金融资本和房企而言都是值得仔细考虑的。

扫码下载智通APP

扫码下载智通APP