安踏体育(02020):延续高速增长——3Q18运营数据点评

本文来自微信公众号“EBoversea”,作者周翔。

【文章摘要】

3Q18零售金额增幅维持高位,预计4Q18面临压力

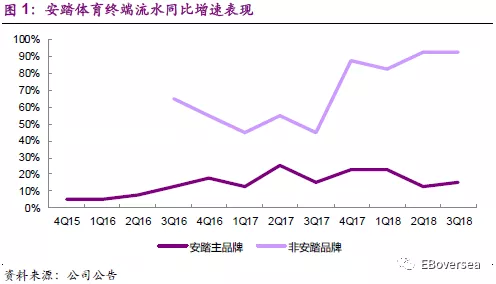

公司公告于3Q18安踏品牌零售流水同比取得中双位数增长,其他品牌零售流水同比取得90%-95%增幅。其中主品牌方面线下大货/童装/电商版块分别取得低双位数/~25%/20%+增速。子品牌方面FILA增长90%+,自4Q17以来连续4个季度增幅维持80%以上。Descente则取得超过200%的增幅。3Q18的亮眼表现部分得益于中秋假期的前置,令9月增速出现快速复苏。展望4Q18,我们认为增幅面临下行压力:1)中秋提前至3Q,另外国庆黄金周后段销售增长出现疲弱迹象;2)4Q17主品牌与子品牌皆存在高基数效应;3)宏观数据表明消费景气度回落,零售环境面临普遍疲弱态势,行业竞争压力高企。

公司运营状态持续向好

门店数量方面,安踏大货并无显著变化,童装贡献主要增量。而FILA在一场多店策略执行下开店节奏加快,截止3Q18末较年初增长了300+家门店,对比可得在3Q开店数达140+家。公司运营指标依旧释放积极信号,显示零售状态良好:1)单月店效方面,本季度安踏大货达23万,同比增幅约10%。FILA提升显著,大货/童装分别达60+万/30万,同比增幅达~30%/~50%。2)库销比维持低位,安踏大货约为4,Fila大货约为5。5个月售罄率维持在60%-70%。在物流中心逐渐投入使用后渠道库存将继续维持高度健康状态3)折扣率改善,3Q18安踏大货74折,去年同期为72折。而受益于经营杠杆的提升,FILA大货的经营利润率已经超过安踏大货,将为整体盈利表现提供正面效力。

与Amer Sports及有关各方处于谈判进程中

公司和Amer Sports于10月11日同时公告相关各方处于谈判流程中,以讨论或有收购进展。本案中收购标的的品牌定位及海外市场通路将对安踏目前业务产生协同效力。目前安踏方面已经收到多家银行的融资支持意愿。但本案进入正式流程需满足多项条件,达成前景依然面临不确定性。

维持目标价51.30港元,维持“买入”评级

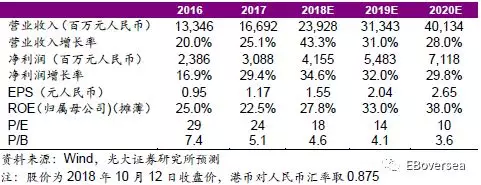

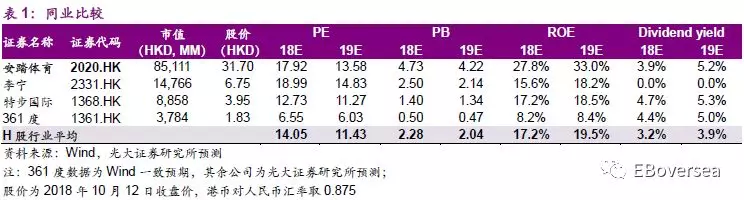

我们维持2018-2020年EPS预测1.55/2.04/2.65元,维持基于DCF目标价51.30港元,分别对应18/19年29x/22xPE。当前公司股价对应18/19年PE为18x及14x,处于历史估值区间低位。鉴于公司成长展望依然积极,维持“买入”评级。

风险提示:新品牌进展低于预期;行业竞争加剧;出现不利天气因素

业绩预测和估值指标

【附录】

扫码下载智通APP

扫码下载智通APP