从历史上的新兴市场危机看当前土耳其风险

本文来自微信公众号“广发香港”,作者为广发证券宏观分析师郭磊、张静静。

报告摘要

美元周期对新兴市场货币的影响机制。逻辑上,美元周期将影响新兴经济体基础货币投放、内外部融资条件以及杠杆水平。弱美元背景下,全球负债端成本相对下移、资产回报率抬升、私人部门盈利能力增强、杠杆率(特别是对外杠杆)下降,EM国别信用风险回落、汇率进一步走强。强美元背景下,全球负债端成本相对抬升、资产回报率被拉低、私人部门盈利能力变弱、杠杆率(特别是对外杠杆)上升,EM国别信用风险上升、汇率加速贬值。

历史上经历过三轮新兴市场危机。上世纪70年代以来,新兴市场(EM)出现过3次影响较大的经济及金融危机——上世纪80年代的拉美危机;上世纪90年代末的亚洲金融危机;2015-2016年的资源型EM经济体危机。这三轮新兴市场货币贬值都对应着强美元背景,并最终导致部分新兴经济体出现严重滞胀,酿成经济及金融危机。每一轮强美元推动的新兴危机都是美元升值背景下,当期发展最快新兴市场突然出现流动性、融资条件急刹车,并导致杠杆率陡然上升所致。汇率贬值既是这一过程的表象,也与新兴市场经济失衡形成了负反馈循环。

从历史经验看当前土耳其等国风险前景。

土耳其经济是这轮新兴市场冲击的代表之一。今年以来,美元指数升值4.4%,但土耳其里拉兑美元贬值38.9%、伊斯坦堡ISE指数重挫17.7%、土耳其10年期国债收益率上浮742BP;仅8月土耳其汇率贬值幅度就超过8%、10年期国债收益率上浮近100BP。

除了美元走强,土耳其风险还有什么助推因素?我们认为二季度以来美元指数走强是土耳其里拉大幅贬值的重要诱因,但美土贸易摩擦也是重要推手。

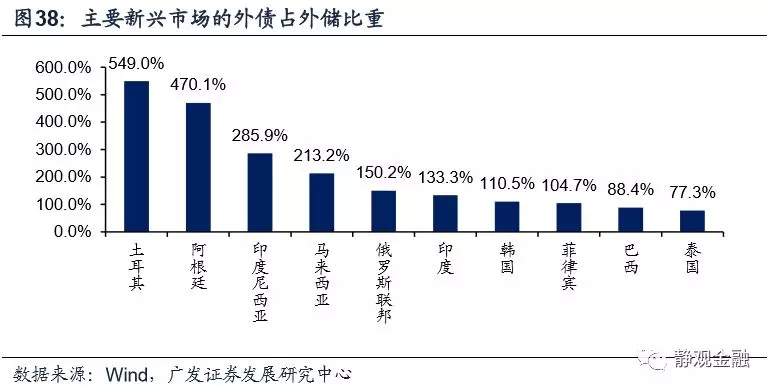

土耳其是否已进入危机模式?里拉大幅贬值以来,土耳其通胀中枢出现明显上移,表明滞胀风险上升。且该国外债占GDP比重及占外储比重均较高,且均在新兴经济体同类指标中位居前列。这表明若美元继续大幅升值、美国及土耳其贸易争端仍进一步发酵,土耳其出现经济及金融危机的风险非常之高;但若美元上行风险下降,美土贸易形势出现转机,则土耳其进一步酝酿经济及金融危机的可能性就会降低。

若土耳其风险进一步发酵,是否具有基本面传染性?与2015-2016年上半年那轮新兴危机不同,今年来欧洲经济基本面和资产负债表要好于当时,美国经济更出现强劲回升,俄罗斯、南非、巴西等资源型新兴经济体爆发危机的可能性或仍不高。除非极端情形出现,否则即便土耳其风险进一步释放,纯粹经济基本面的传染性也低于当时。

风险偏好的影响仍是一个重要线索。但是,若美元升值和美土贸易争端仍继续,土耳其等国局部风险可能会恶化,对市场风险偏好或仍形成约束。

新兴市场经济金融波动被二季度《货币政策执行报告》视为全球经济的四个主要风险之一。

央行指出,新兴市场经济体经济表现继续分化,货币政策分化,新兴市场“面临新一轮金融波动”。未来随着主要发达经济体央行退出宽松,新兴市场可能将继续承压,下行风险依然存在。央行指出“全球金融市场脆弱性增加”,短期风险发酵可能阶段性“推动投资者避险情绪上升,引发投资回撤,转向安全资产”。

理解稳金融和汇率逆周期调节的政策逻辑。我们可以理解政治局会议“稳就业”之后就是“稳金融”,以及央行货币政策执行报告“必须坚持底线思维,必要时通过宏观审慎政策对外汇供求进行逆周期调节,维护外汇市场平稳运行”这一定调的必要性和必然性。

正文

今年以来,土耳其里拉兑美元贬值38.9%、伊斯坦堡ISE指数重挫17.7%、土耳其10年期国债收益率上浮742BP;仅8月其汇率贬值幅度就超过8%、股市下挫2.1%、10年期国债收益率上浮近100BP。此外,俄罗斯8月也出现了股债汇同时下挫。市场重燃了对于新兴经济体的担忧。

上世纪70年代以来,新兴市场(EM)出现过4次大规模汇率贬值——上世纪80年代;上世纪90年代末;2015-2016年以及当前。此前,每一轮新兴市场货币贬值都对应着强美元背景,并最终导致部分新兴经济体出现严重滞胀,酿成经济及金融危机。我们认为每一轮强美元推动的新兴危机都是美元升值背景下,当期发展最快新兴市场突然出现流动性、融资条件急刹车,并导致杠杆率陡然上升所致。汇率贬值既是这一过程的表象,也与新兴市场经济失衡形成了负反馈循环。

由历史上的三轮新兴市场汇率贬值看当前土耳其风险,我们力求在本文解答两个问题:一是强美元与新兴市场货币贬值的内在逻辑如何?二是本轮土耳其、俄罗斯、委内瑞拉等国的货币贬值是否也是受到强美元冲击?后续如何发展?

美元周期对新兴市场货币的影响机制

直观上看,美元升值周期自然对应着非美货币、特别是新兴市场货币的贬值;美元贬值周期则对应着非美货币的升值。换言之,美元周期对非美货币、尤其是新兴市场货币的影响源于天然的“跷跷板”关系。实际上,美元对非美货币的影响通过汇率“跷跷板”和对非美经济体流动性两个路径实现。

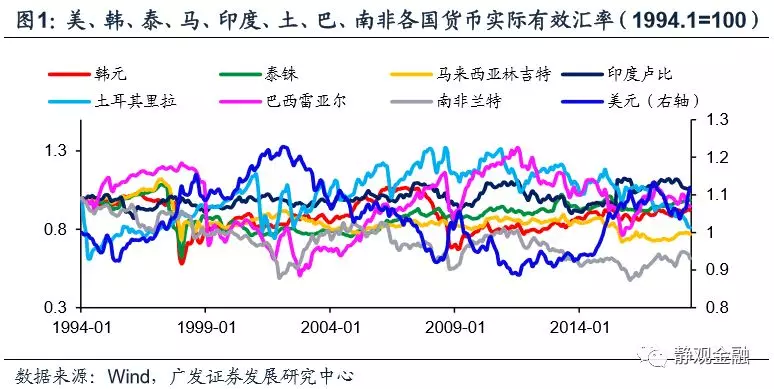

图1反映了汇率跷跷板关系:美元实际有效汇率(或者美元指数)走强,则非美(尤其是新兴市场货币)实际有效汇率(或者对美元的双边汇率)走低;美元走弱则非美走强。

除此之外,在美元计价货币体系下,美元强弱直接影响了全球流动性和信用环境的紧松,对EM影响尤为明显。逻辑上,美元周期将影响新兴经济体基础货币投放、内外部融资条件以及杠杆水平。表现为:强美元背景下,全球负债端成本相对抬升、资产回报率被拉低、私人部门盈利能力变弱、杠杆率(特别是对外杠杆)上升,EM国别信用风险上升、汇率加速贬值;弱美元背景下,全球负债端成本相对下移、资产回报率抬升、私人部门盈利能力增强、杠杆率(特别是对外杠杆)下降,EM国别信用风险回落、汇率进一步走强。

美元周期对新兴经济体的影响机制一:影响EM基础货币投放

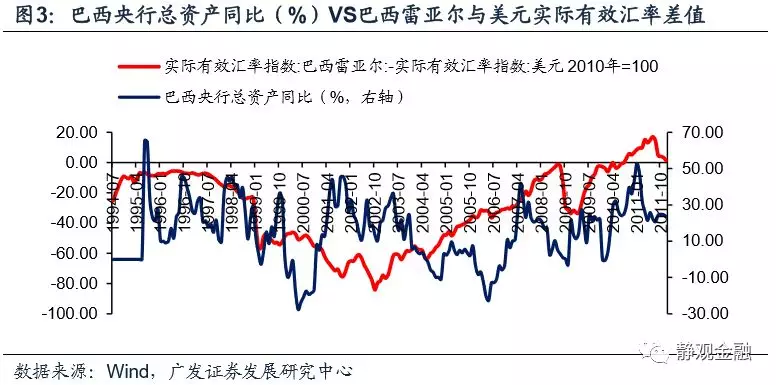

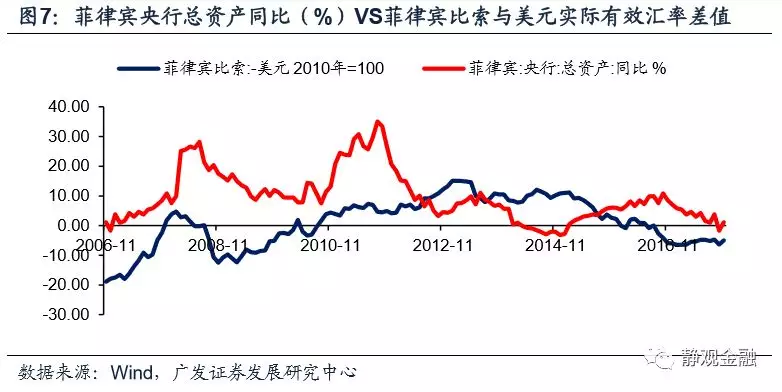

巴西、俄罗斯和菲律宾外储占各自央行资产比重中枢分别在60%、85%和70%附近,大致表明外储是EM货币投放的主要来源。强美元周期下,EM外储流失风险极高,内部基础货币投放减少、流动性被动收紧;弱美元周期下,EM往往对应外储回升,内部基础货币投放增加、流动性相对宽松。

美元周期对新兴经济体的影响机制二:影响EM经济及内部融资成本

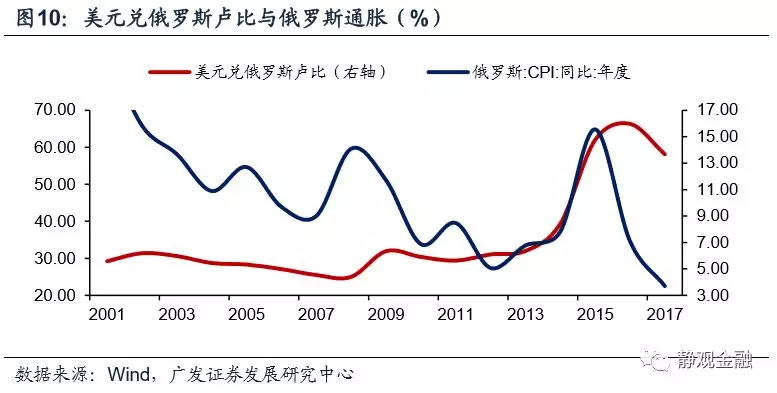

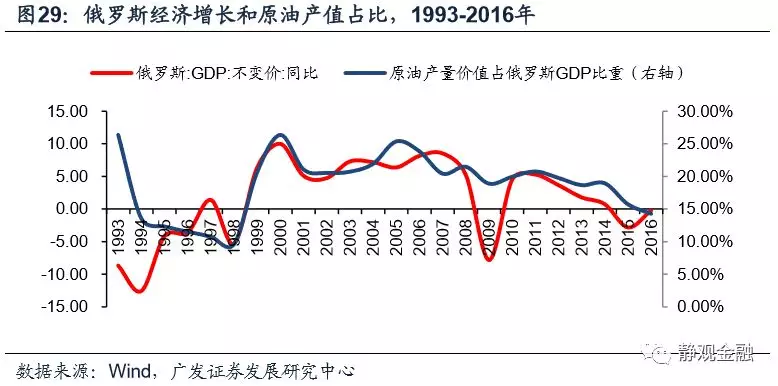

对于资源型新兴市场而言。资源型EM国家包括巴西、南非、俄罗斯等。在美元计价货币体系下,天然的跷跷板关系将导致资源品内在隐含的美元价值下降,削弱资源国的全球竞争力,推动资源国汇率贬值。本币大幅贬值必然带来输入型通胀,因此强美元环境下,资源型国家往往出现高通胀甚至恶性通胀,经济处于滞胀期。企业盈利能力趋弱、国内融资成本却大幅攀升。弱美元周期则逻辑相反:资源品内在隐含的美元价值回升、资源国的全球竞争力增强带来企业盈利改善,汇率升值降低输入型通胀风险,内部融资成本相对回落。

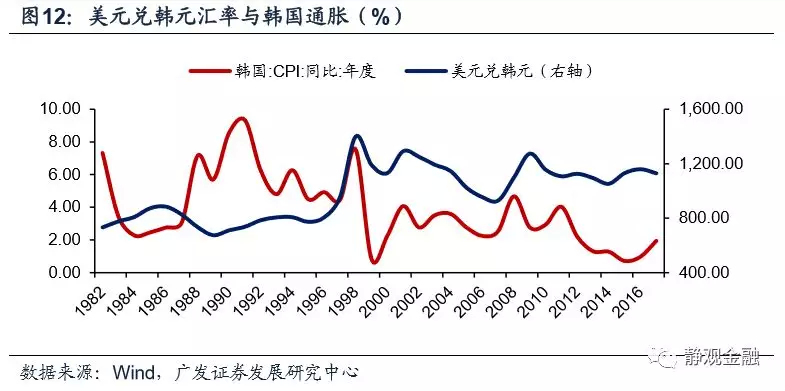

对于生产型新兴市场而言。生产型EM包括韩国、中国等。以韩国为例,强美元背景压低了资源品价格,生产国出现低输入通胀,但货币政策往往相对经济增长和通胀滞后,因此强美元往往导致生产国处于通胀下行、实际利率回升的状态,私人部门投资意愿偏弱。相反,弱美元环境,生产国通胀回升、实际利率回落,私人部门投资意愿增强。

美元周期对新兴经济体的影响机制三:影响EM外部融资条件

非美货币汇率基本与美元呈现跷跷板关系。在强美元背景下,非美国家特别是EM发行美元债将产生极大的汇率损失,且由于经济形势偏弱,EM发行美元债的评级也偏低。外部融资成本显著抬升,叠加国内资本回报率下降,进而美元走强阶段全球未偿国际债务余额同比回落,私人部门向外寻求加杠杆意愿下降。在弱美元环境下,非美国家特别是EM发行美元债存在汇率收益,且由于经济形势偏强,EM美元债评级也相应上调。外部融资成本显著回落,叠加国内资本回报率上升,进而美元走弱阶段全球未偿国际债务余额同比回升,私人部门向外寻求加杠杆意愿提升。

美元周期对新兴经济体的影响机制四:影响EM杠杆水平

在美元上升周期,以EM本币计价的对外负债会大幅攀升,叠加资本外流、外储下降,EM将面临对外资产负债率的大幅走高;美元贬值周期,以EM本币计价的对外负债规模会相对变小,叠加资本回落、外储攀升,EM对外资产负债率也将回落。

历史上的三轮新兴市场危机

上世纪70年代以来,新兴市场(EM)出现过3次大规模汇率贬值——上世纪80年代;上世纪90年代末;2015-2016年。且此前每一轮新兴市场货币贬值都对应着强美元背景,并最终导致部分新兴经济体出现严重滞胀,酿成经济及金融危机。结合前文,我们认为每一轮强美元推动的新兴危机都是美元升值背景下,当期发展最快新兴市场突然出现流动性、融资条件急刹车,并导致杠杆率陡然上升所致。汇率贬值既是这一过程的表象,也与新兴市场经济失衡形成了负反馈循环。

上世纪80年代的拉美危机

1971年8月15日,美元与黄金脱钩后的第一轮上升周期出现在1981-1985年(以《广场协议》终结)。同期韩元、马来西亚林吉特、泰铢、印度卢比等新兴市场货币均出现大幅贬值,1981年4月13日至1985年3月8日期间各自贬值幅度分别达到:25.8%、12.2%、36.8%及58.2%。这一阶段拉美爆发经济及金融危机(拉美各国汇率指标暂无当时的历史数据,因此以其他EM汇率作为参考系)。

上世纪70年代全球发生了二战后的第二次产业转移,且美日德等部分主要经济体出现消费升级带动全球需求上升。在外部环境的提振下,拉美经济快速发展,吸引大量外资;美元贬值、拉美国家本币升值的环境推动拉美经济和外部资金流入形成了正循环。1981年美元进入升值周期,汇率跷跷板关系令拉美各国相对资本回报率下降,并逐步陷入了“汇率贬值->外资净流入增速下滑->经济增长下滑->杠杆率上升”的负反馈循环。这一过程中拉美国别信用风险上升,并加速了汇率贬值、加剧了经济滞胀。

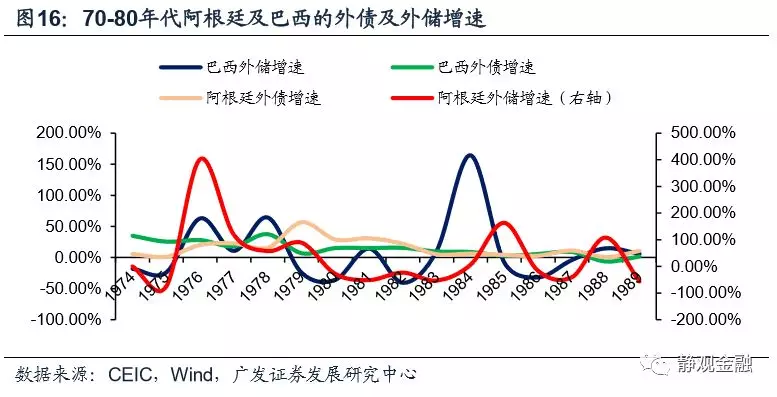

拉丁经济体在此过程中陷入了中等收入国家陷阱。1981年,阿根廷和巴西实际GDP同比滑落5.69%和4.25%,巴西的经济衰退持续到1984年,阿根廷的经济在1986年一轮短暂的复苏后再次滑落,直到90年代初才开始恢复趋稳。同一时期,拉美国家的债务问题也触发了严重的通货膨胀危机,阿根廷和巴西在80年代的通胀率很少低于100%,而且在80年代末和90年代初更出现了高达3000%的通胀率,极大地威胁了货币系统的稳定性,同时也进一步恶化了储蓄率不足、经济依赖外部融资的问题。

墨西哥亦从1981年开始经济彻底失速,陷入了长达7年的低增长和高通胀,期间通货膨胀率基本维持在50%以上,且曾两轮突破100%,经济则在1983和1986年分别出现4.2%和3.75%的负增长;高通胀反过来也对储蓄率造成不利影响,进一步加重国民经济的外部依赖性,储蓄占GDP比例从1983年的24.99%跌落到1993年的15.64%。

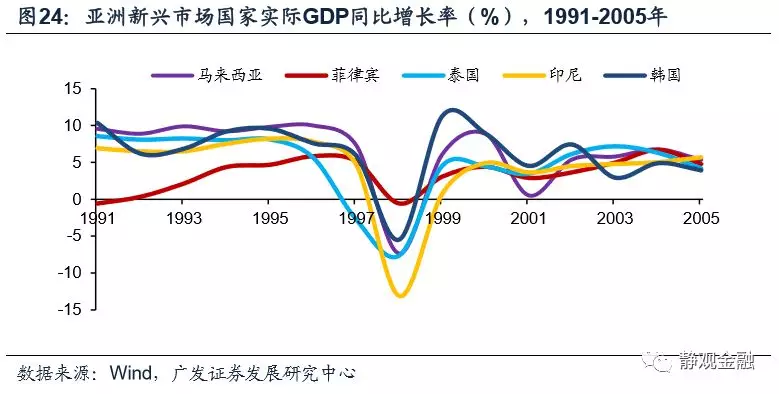

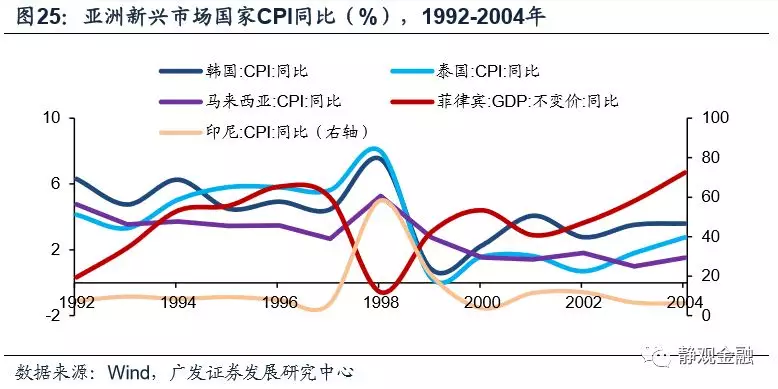

上世纪90年代末的亚洲金融危机

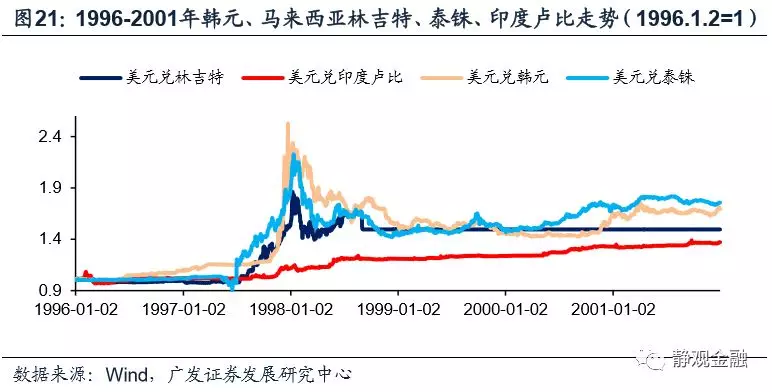

1996-2001年,美元迎来了1971年后的第二轮升值周期。同期韩元、马来西亚林吉特、泰铢、印度卢比等亚洲新兴市场货币最大贬值幅度分别达到:152.6%、86.1%、122.7%及39.4%。此间爆发了亚洲金融危机。

与80年代的拉丁危机的背景类似,进入90年代,发展中国家争夺外资的竞争愈演愈烈。以马来西亚为例。亚洲金融危机爆发前,马来西亚FDI存量占GDP比重已经高达33%,且国外资产规模远低于国外负债(净负债约占GDP比重80%),这表明一旦马来西亚汇率发生波动将对国家资产负债表结构产生较大冲击。1994年美联储启动加息周期,初期美元指数仍处于贬值状态,林吉特仍在升值,FDI仍净流入马来西亚。

1996年美元进入升值周期,汇率跷跷板关系令亚洲各国相对资本回报率下降,并逐步陷入了“汇率贬值->外资净流入增速下滑->经济增长下滑->杠杆率上升”的负反馈循环。这一过程中亚洲国别信用风险上升,并加速了汇率贬值、加剧了经济滞胀。1997年初,以“量子基金”为代表的国际炒家通过金融市场做空泰铢则加速了亚洲金融危机的爆发。

再以马来西亚为例,1996年汇率贬值导致马来西亚对外负债规模(美元计价)相对GDP(林吉特计价)比重被显著放大;FDI存量(美元计价)占GDP(林吉特计价)比重大幅走高,1998年该指标曾超过60%。此外,1998年印尼、泰国、菲律宾、马来西亚、韩国等国实际GDP增速分别为-13.1%、-7.6%、-0.6%、-7.4%和-5.5%,香港、老挝等国家和地区也受到波及。

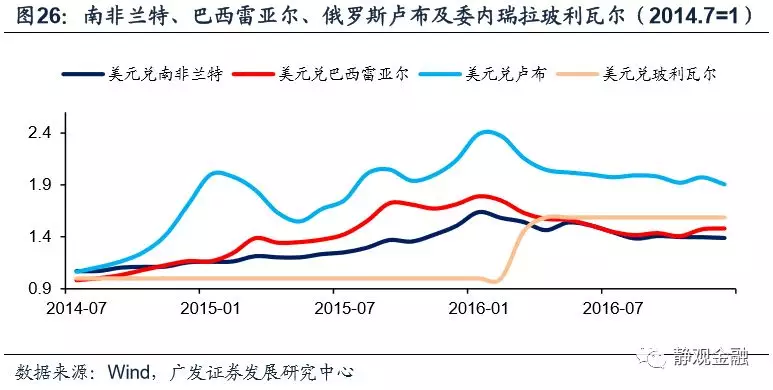

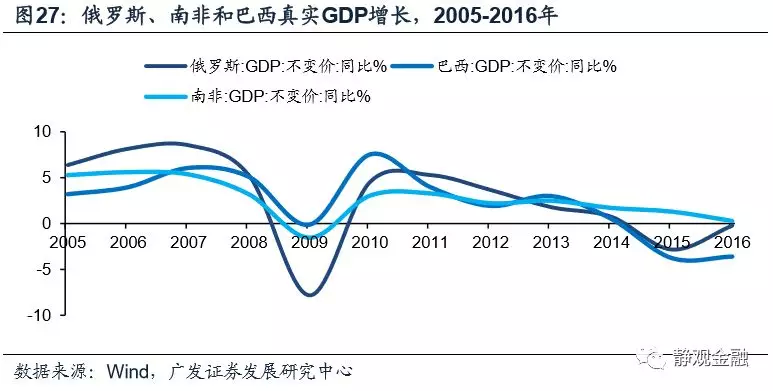

2016-2016年,以资源型国家代表的新兴危机

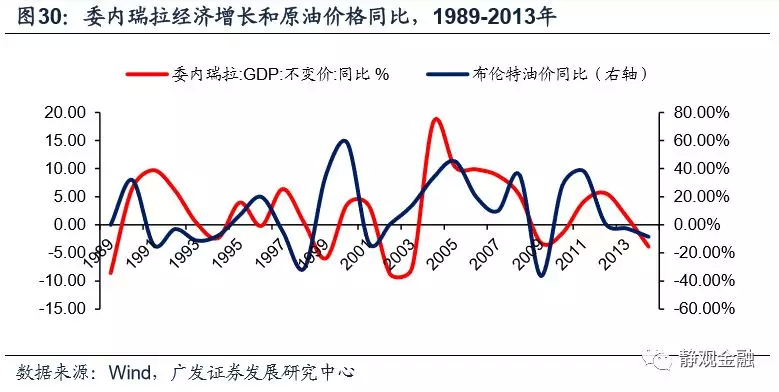

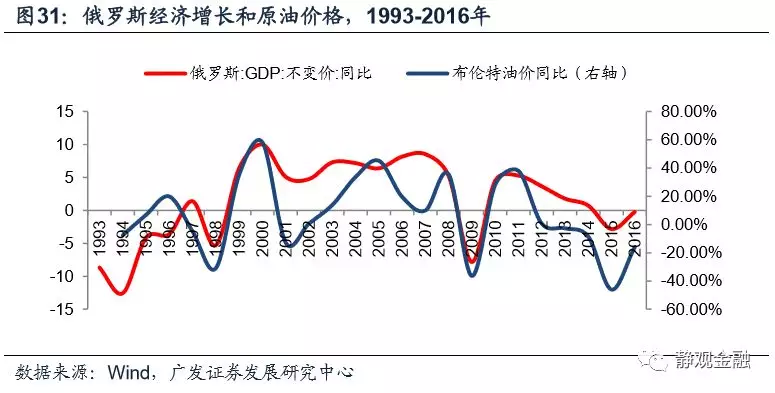

2011年美元迎来了1971年后的第三轮升值周期,但其快速走高则是在2014年7月后。2014年7月后南非兰特、巴西雷亚尔、俄罗斯卢布及委内瑞拉玻利瓦尔等资源型新兴经济体货币最大贬值幅度分别达到:63.9%、79.1%、139.1%及58.7%。

此轮美元指数上升周期及资源型新兴经济体危机背后有一个共同推手:自2011年起的美国页岩油革命。到2014年美国在全球原油市场份额已由2008年的7.6%提升至12.4%,这轮技术革命既推升了美元,也打压了原油等资源品价格。由于担心市场份额进一步被美国侵吞,OPEC在2014年下半年增加了原油供给。叠加此间全球经济增速下行,导致供给显著过剩、库存大幅积累,2014年下半年至2016年初原油价格由超过100美元/桶重挫到26美元/桶。

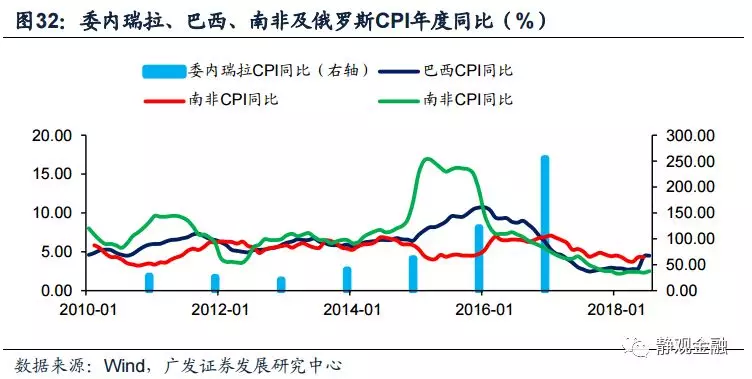

由于原油是委内瑞拉和俄罗斯的主要经济来源,因此不仅油价萎靡对上述两国、尤其是委内瑞拉形成了经济冲击,同时美元升值又压迫了其本币,形成了“油价下行->经济疲软,外汇储备受损->汇率(大幅)贬值->恶性输入型通胀+国别信用风险增加->股债汇三杀”的局面。当然,在全球经济下行风险加剧的过程中,巴西和南非等资源型国家也受到了显著冲击。

从历史经验看当前土耳其等国风险前景

由前文,我们看到新兴经济体出现危机基本上有两条重要线索:一是在危机前,新兴经济体往往出现经济过热和大量资本净流入,导致对外依赖度过高,一旦汇率出现贬值,经济逻辑逆转则爆发系统性风险;二是在危机过程中汇率既是导火索也是结果,但新兴危机爆发前后相关经济体总会出现严重滞胀(恶性通胀叠加GDP失速下行)。

或者说若某一新兴经济体对外依赖度较低,仅仅是货币贬值,未必会引发危机。以印度为例,我们看到除非有外部冲击,否则卢比贬值并不导致印度发生滞胀,比如2014-2016年间印度就未出现滞胀。那么这一轮土耳其、俄罗斯及委内瑞拉的汇率贬值是否会引发新兴危机?或者说目前是否已经处于新兴市场危机阶段?土耳其问题是否具有传染性?

除了美元走强,土耳其风险还有什么助推因素?

土耳其经济是这轮新兴市场冲击的代表之一。今年以来,美元指数升值4.4%,但土耳其里拉兑美元贬值38.9%、伊斯坦堡ISE指数重挫17.7%、土耳其10年期国债收益率上浮742BP;仅8月土耳其汇率贬值幅度就超过8%、股市下挫2.1%、10年期国债收益率上浮近100BP。此外,俄罗斯8月也出现了股债汇同时下挫。市场重燃了对于新兴经济体的担忧。

我们认为二季度以来美元指数走强确实是土耳其里拉大幅贬值的重要诱因,但美土贸易摩擦也是重要推手,详见表2及图35。

土耳其是否已进入危机模式?

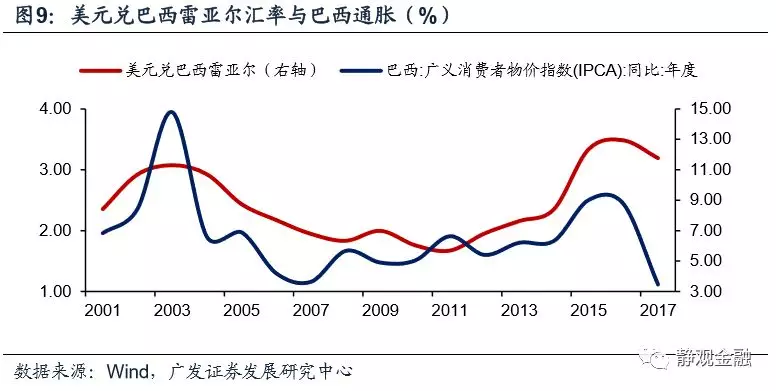

由图35可知,里拉大幅贬值以来(5月起),土耳其通胀中枢出现明显上移,表明滞胀风险上升。且该国外债占GDP比重及占外储比重均较高,且均在新兴经济体同类指标中位居前列。这表明若美元继续大幅升值、美国及土耳其贸易争端仍进一步发酵,土耳其出现经济及金融危机的风险非常之高。

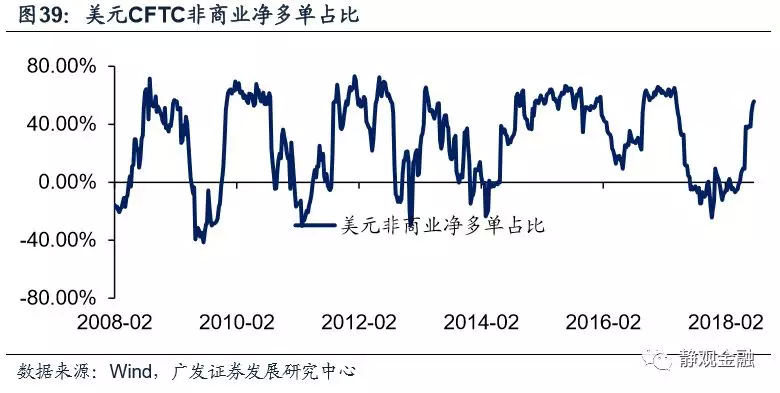

但根据我们报告《怎么看美元?》(2018年7月11日)中的观点叠加美元CFTC非商业净多单占比所处的位置,往后看美元继续大幅升值的概率正在下降。此外,最新消息,土耳其贸易部长表示该国恳请美国特朗普总统重返谈判桌,问题应该通过对话与合作来解决[1]。若美元上行风险下降,美土贸易形势出现转机,则土耳其进一步酝酿经济及金融危机的可能性就会降低;否则这种风险将上升。

若土耳其风险进一步发酵,是否具有传染性?

与2015-2016年(截止2016年上半年)那轮新兴危机不同的是,今年以来中国经济增速并未大幅走低,美国经济更出现强劲回升。尽管今年以来部分工业品价格涨幅有限,甚至出现调整,但价格中枢仍不低,这意味着俄罗斯、南非、巴西等资源型新兴经济体爆发危机的可能性仍不高。除非中美欧等大型经济体经济出现失速风险,或者其他极端情形出现,否则即便土耳其风险进一步释放,也不大会具有强烈的传染性。

风险偏好的影响仍是一个重要线索

但是,若美元升值和美土贸易争端仍继续,土耳其等国的局部风险可能会进一步恶化,对新兴市场整体及全球经济的影响或仍有限,但对市场风险偏好或仍形成约束。

新兴市场经济金融波动被二季度《货币政策执行报告》视为全球经济的四个主要风险之一

央行指出,新兴市场经济体经济表现继续分化,货币政策分化,新兴市场“面临新一轮金融波动”。未来随着主要发达经济体央行退出宽松,新兴市场可能将继续承压,下行风险依然存在。央行指出“全球金融市场脆弱性增加”,短期风险发酵可能阶段性“推动投资者避险情绪上升,引发投资回撤,转向安全资产”。

理解稳金融和汇率逆周期调节的政策逻辑。我们可以理解政治局会议“稳就业”之后就是“稳金融”,以及央行货币政策执行报告“必须坚持底线思维,必要时通过宏观审慎政策对外汇供求进行逆周期调节,维护外汇市场平稳运行”这一定调的必要性和必然性。

扫码下载智通APP

扫码下载智通APP