华创证券:弱欧元或驱动美元“被动升值”突破

滞胀担忧下,欧元承压,易下难上。对美元而言,考虑到短期来讲,对美国经济软着陆的预期和定价或已较为充分,且经济视角下美联储后续再加息概率已比较低,后续美国内部因素的牵引力或边际趋弱,定价核心可能更偏欧元,欧洲持续偏弱的基本面或驱动美元“被动升值”突破。需要警惕的下行风险可能来自日本央行超预期紧缩、提前退出负利率。

报告摘要

一、9月欧央行会议主要内容:市场定价利率已至峰值

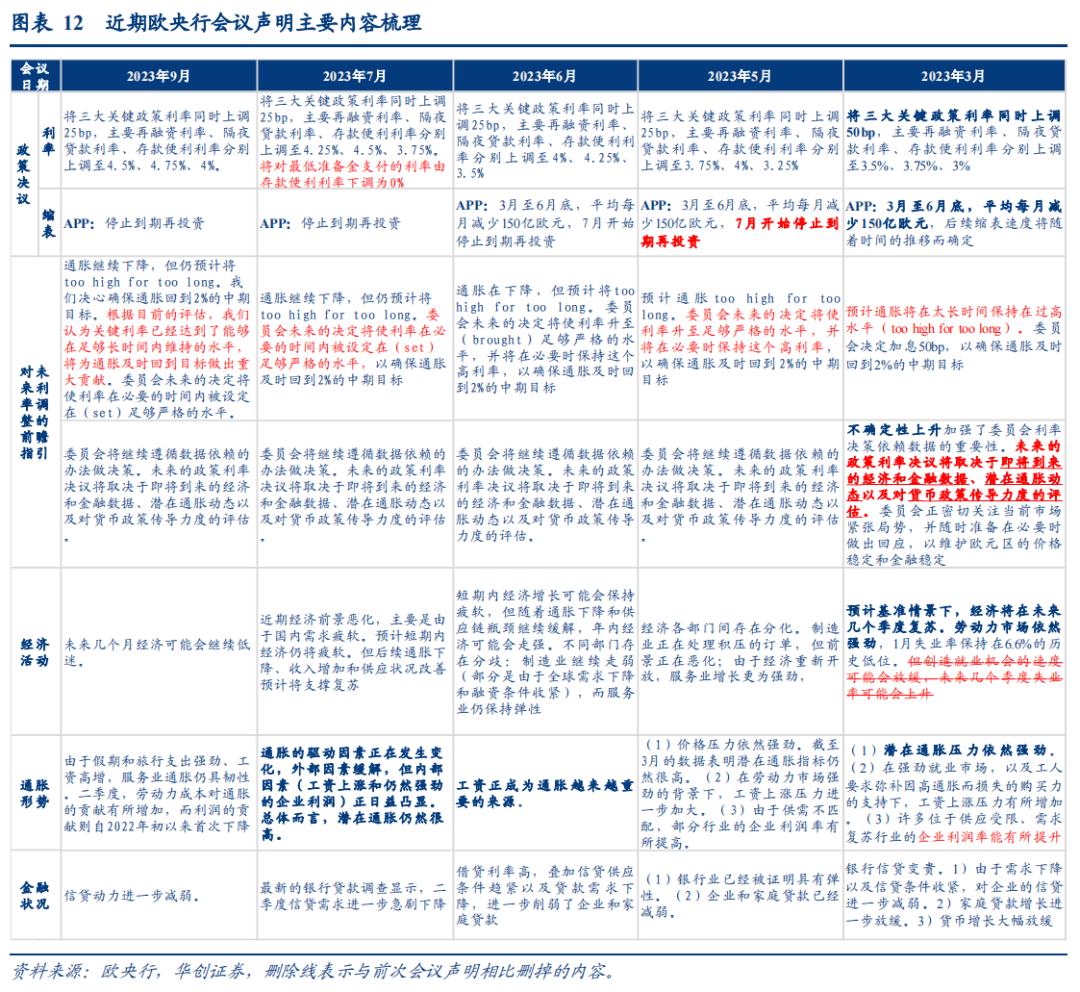

(一)政策决议:欧央行将三大关键政策利率再次同时上调25bp,主要再融资利率、隔夜贷款利率、存款便利利率分别上调至4.5%、4.75%、4%。

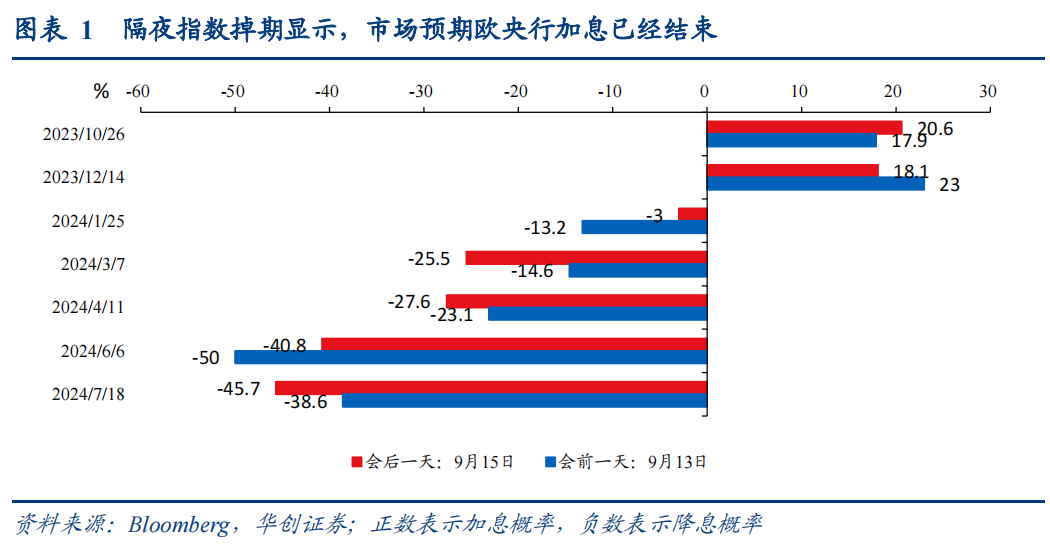

本次加息操作基本仍在市场预期内。最近两周,受欧洲经济数据偏弱(8月服务业PMI终值、7月工业产出环比等弱于预期)、但同时通胀粘性偏强(8月HICP同比超预期、7月消费者调查显示通胀预期上行)的影响,市场对欧央行政策预期的波动较大。彭博隔夜指数掉期显示,会议前一周,市场预期9月加息概率由此前50%以上大幅降至38%左右;不过会前一天(9月13日),市场对9月加息预期快速升温,加息概率飙升至65%左右。

(二)市场定价利率已达峰值

本次会议声明的最大变化在于新增表述:“根据目前的评估,我们认为关键利率已经达到了能够在足够长时间内维持的水平。”被市场解读为暗示利率已至峰值。

虽然新闻发布会上,欧央行长拉加德否认了“已经达到利率峰值”的说法,但显然市场定价更偏向加息已经结束。隔夜指数掉期显示,市场预期10月欧央行在加息概率仅在20%左右。即使拉加德在新闻发布会上否认了利率已达峰值的说法,市场对加息的预期概率也未见明显提升。

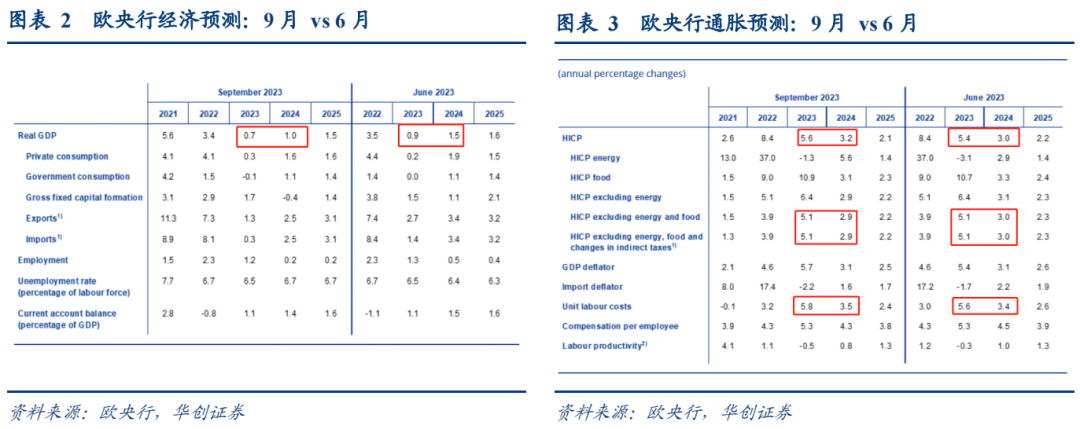

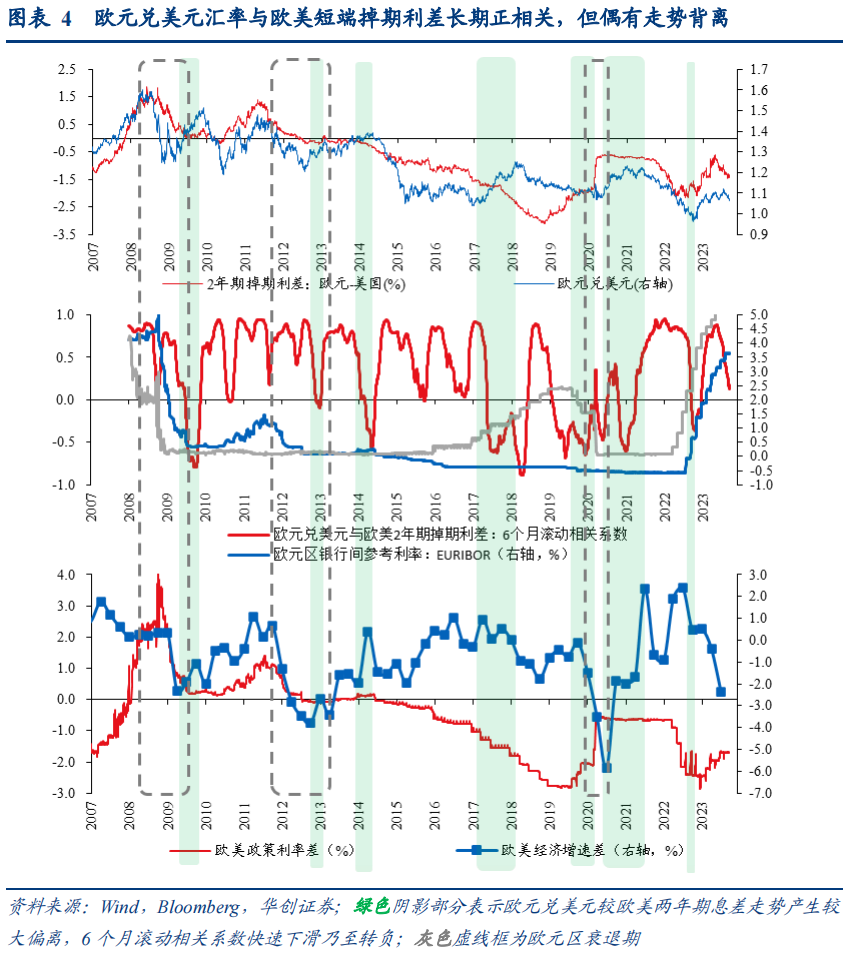

(三)经济和通胀预测:下调今明两年GDP预期、上调通胀预期,或凸显滞胀压力。经济预测方面,欧央行将2023、2024年实际GDP增速预期分别下调至0.7%(6月预期为0.9%)、1%(6月预期为1.5%)。欧央行表示,下调的主要原因是:1)调查显示短期经济指标急剧恶化;2)融资条件收紧;3)汇率走强和外需疲软。反映欧元区经济下行风险加剧。通胀预测方面,欧央行将2023、2024年HICP同比分别上调至5.6%(6月预测为5.4%)、3.2%(6月预测为3%)。进一步观察发现,上修主要来自能源和食品通胀上行,欧央行对2023年剔除能源和食品的通胀预测仍保持5.1%未变、对2024年的预测下调0.1个百分点至2.9%,虽有下调但仍在较高位置,距离2%的中期通胀目标较远。

二、弱欧元或驱动美元“被动升值”突破

1、滞胀担忧下,欧元承压,易下难上。本次会议欧央行加息25bp,但欧元兑美元却大幅跌至1.06,贬值幅度达0.8%,背后反映的或是,在欧美加息周期均接近尾声、且欧元区经济下行风险越发突出的背景下,经济基本面相对强弱成为欧元兑美元汇率边际定价的主导因素。欧元区滞胀担忧vs美国软着陆预期,意味着欧元承压。而且由于市场边际上更关注欧元区经济趋弱的压力,或意味着即使后续欧央行再有加息操作,市场可能更注意到紧缩对经济的副作用,进一步定价欧元区经济下行、对美趋弱,欧元易下难上。

2、短期看美元的定价核心或是欧元,欧洲持续偏弱的基本面或驱动美元“被动升值”突破。

按照主驱动力的不同,我们将美元指数的变动拆分成“主动”和“被动”两种。所谓“主动变动”,是指美元指数变动主要由美国经济基本面和美联储货币政策驱动。在此情形下,若美元指数篮子货币基本面没有较大的波动,那么美元的变动应当被大致平均定价到兑所有篮子货币的变动。与之相对,“被动变动”则是指美国自身基本面变化不大,而美元指数篮子中某一种或多种货币由于基本面或政策发生变化,汇率产生较大波动,进而带动美元指数变化。

区分美元指数变化动能的意义在于确认研判美元后势的主要矛盾。对于主动变动,研判后势重点要关注美国自身;而对于被动变动,焦点应该放在发生变化的篮子货币所在国的基本面和货币政策。

根据上述二分法框架,我们认为,往后看,短期来讲,对美国经济软着陆的预期和定价或已较为充分,且经济视角下美联储后续再加息概率已比较低,美元“主动”驱动因素的影响力边际上或趋弱,定价核心可能更偏向欧元,欧元趋弱或促使美元指数“被动升值”突破。下行风险可能来自日央行政策超预期、提前退出负利率。

风险提示:欧元区经济韧性超预期,美联储货币政策超预期

报告正文

一、9月欧央行会议主要内容

(一)政策决议:再次加息25bp

欧央行将三大关键政策利率再次同时上调25bp,主要再融资利率、隔夜贷款利率、存款便利利率分别上调至4.5%、4.75%、4%。本次加息操作基本仍在市场预期内。最近两周,受欧洲经济数据偏弱(8月服务业PMI终值、7月工业产出环比等弱于预期)、但同时通胀粘性偏强(8月HICP同比超预期、7月消费者调查显示通胀预期上行)的影响,市场对欧央行政策预期的波动较大。彭博隔夜指数掉期显示,会议前一周,市场预期9月加息概率由此前50%以上大幅降至38%左右;不过会前一天(9月13日),市场对9月加息预期快速升温,加息概率飙升至65%左右。(二)市场定价利率已达峰值

本次会议声明的最大变化在于新增表述:“根据目前的评估,我们认为关键利率已经达到了能够在足够长时间内维持的水平。”被市场解读为暗示利率已至峰值。

虽然新闻发布会上,欧央行长拉加德否认了“已经达到利率峰值”的说法,但显然市场定价更偏向加息已经结束。隔夜指数掉期显示,市场预期10月欧央行在加息概率仅在20%左右。即使拉加德在新闻发布会上否认了利率已达峰值的说法,市场对加息的预期概率也未见明显提升。

(三)经济和通胀预测:下调今明两年GDP预期、上调通胀预期

经济预测方面,欧央行将2023、2024年实际GDP增速预期分别下调至0.7%(6月预期为0.9%)、1%(6月预期为1.5%)。欧央行表示,下调的主要原因是:1)调查显示短期经济指标急剧恶化;2)融资条件收紧;3)汇率走强和外需疲软。反映欧元区经济下行风险加剧。

通胀预测方面,欧央行将2023、2024年HICP同比分别上调至5.6%(6月预测为5.4%)、3.2%(6月预测为3%),进一步观察发现,上修主要来自能源和食品通胀上行,欧央行对2023年剔除能源和食品的通胀预测仍保持5.1%未变、对2024年的预测下调0.1个百分点至2.9%,虽有下调但仍在较高位置,距离2%的中期通胀目标较远,欧元区通胀压力仍不小。

二、弱欧元或驱动美元“被动升值”突破

1、滞胀担忧下,欧元承压,易下难上。在欧美加息周期均接近尾声、且欧元区经济下行风险越发突出的背景下,经济基本面相对强弱成为欧元兑美元汇率边际定价的主导因素。欧元区滞胀担忧vs美国软着陆预期,意味着欧元承压。而且由于市场边际上更关注欧元区经济趋弱的压力,或意味着即使后续欧央行再有加息操作,市场可能更注意到紧缩对经济的副作用,进一步定价欧元区经济下行、对美趋弱,欧元易下难上。

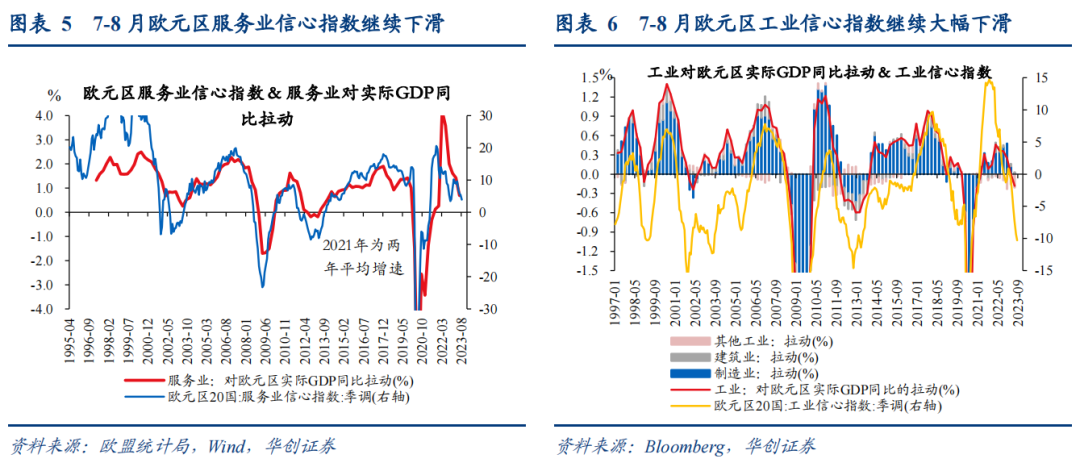

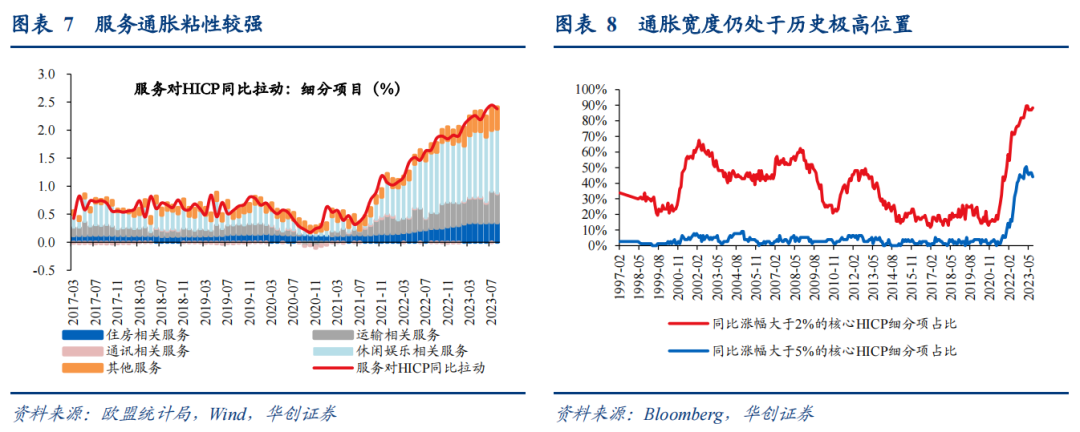

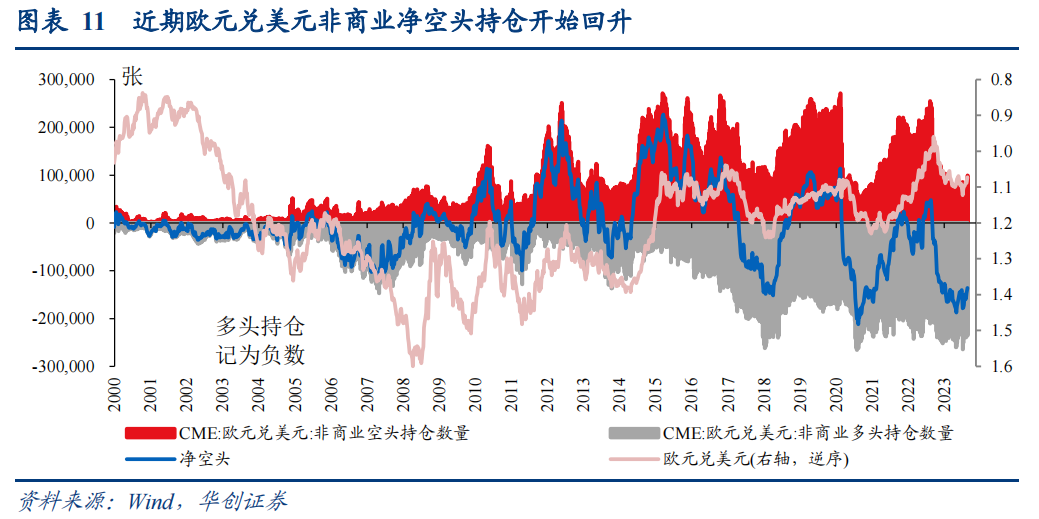

具体而言:本次会议欧央行加息25bp,但欧元兑美元却大幅跌至1.06,贬值幅度达0.8%,背后反映的或是市场对欧元区陷入滞胀的担忧,经济基本面的相对强弱成为欧元兑美元汇率边际定价的主要因素。考虑到当下欧元区经济“滞”与“胀”的矛盾较为突出,欧元或承压,易下难上。①事实上,复盘历史发现,虽然整体来看,欧元兑美元汇率与欧美短端利差高度正相关(2007年以来二者相关系数达0.77),但是在较短周期维度上二者走势时有背离,表现为二者的半年期滚动相关系数转负。进一步观察发现,二者走势的背离通常发生在欧美经济增速差和利差对汇率的影响力反向时,此时汇率定价更趋向跟随经济基本面相对强弱情况(图4)。而且这种偏离可能较易发生在经济矛盾比较突出的危机冲击或者经济衰退时,比如2009年3-9月(金融危机期间),欧美2年期掉期利差从0.4%-0.5%大幅下滑至0.02%左右,但期间欧元兑美元由1.26左右升至1.47左右,对应的是欧美实际GDP同比增速差由-2.3%升至-1.1%。②当下欧元区经济“滞”与“胀”的矛盾较为突出。一方面,经济方面,今年以来的主要拉动服务业增长动能明显趋缓、工业拖累或将进一步加剧,经济下行压力加大;通胀方面,对利率相对不太敏感的休闲娱乐服务通胀粘性较强,同时反映价格普涨压力的通胀宽度仍在历史高位,通胀难下、甚至存在超预期风险。另一方面,从本次欧央行下调今明两年GDP预期、同时上调通胀预期,也可见欧元区的“滞”与“胀”压力不小。

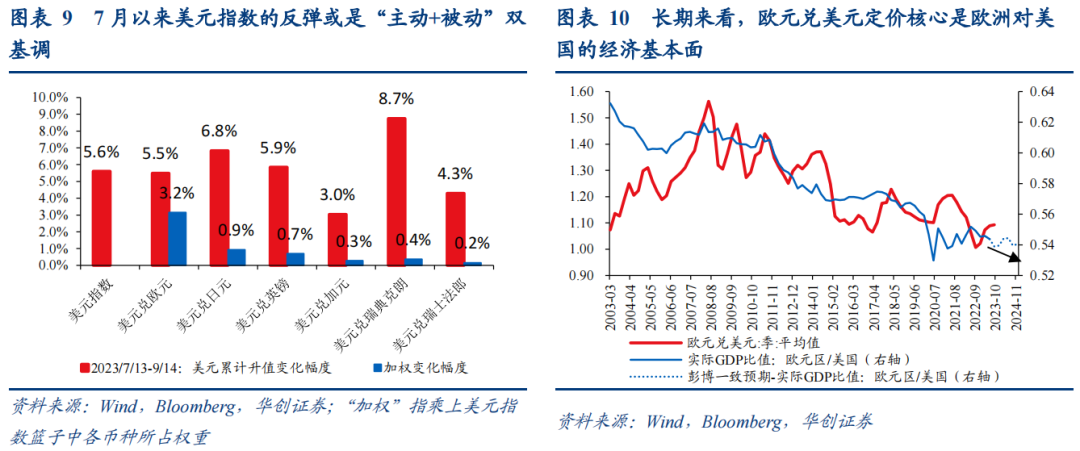

2、短期看美元的定价核心或是欧元,欧洲持续偏弱的基本面或驱动美元“被动升值”突破。考虑到欧元在美元指数篮子中的权重高达57.6%,欧元对美元指数影响较大,欧元趋弱或驱动美元“被动升值”突破。需要警惕的下行风险可能来自日本央行超预期紧缩、提前退出负利率,形成美元“被动贬值”压力。按照主驱动力的不同,我们将美元指数的变动拆分成“主动”和“被动”两种。所谓“主动变动”,是指美元指数变动主要由美国经济基本面和美联储货币政策驱动。在此情形下,若美元指数篮子货币基本面没有较大的波动,那么美元的变动应当被大致平均定价到兑所有篮子货币的变动。与之相对,“被动变动”则是指美国自身基本面变化不大,而美元指数篮子中某一种或多种货币由于基本面或政策发生变化,汇率产生较大波动,进而带动美元指数变化。典型例子如2016年6月英国公投脱欧,英镑和欧元受重挫,带动美元指数上涨。区分美元指数变化动能的意义在于确认研判美元后势的主要矛盾。对于主动变动,研判后势重点要关注美国自身;而对于被动变动,焦点应该放在发生变化的篮子货币所在国的基本面和货币政策。根据上述二分法框架,我们认为美元指数7月中旬以来的反弹或是“主动+被动”双基调。一方面,美国经济好于预期,支撑美元;另一方面,欧洲公布的经济数据大幅不及预期(8月服务业PMI终值低于预期、二季度GDP下修等),欧元疲软。往后看,短期来讲,对美国经济软着陆的预期和定价或已较为充分,且经济视角下美联储后续再加息概率已比较低,美元“主动”驱动因素的影响力边际上或趋弱,定价核心可能更偏向欧元,欧元趋弱或促使美元指数“被动升值”突破。下行风险可能来自日央行政策超预期、提前退出负利率。

附录:近期欧央行会议声明主要内容梳理对比

本文转载自“一瑜中的”微信公众号,作者:张瑜、夏雪 ;智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP