中金公司:预计美联储仍会于本周加息25个基点 未来提高通胀容忍度或是必要选择

智通财经APP获悉,中金公司近日发布研报认为,过去一周美联储投放流动性约3000亿美元,资产负债表扩张力度超市场预期。这次扩表的机制是贴现窗口(discount window),未必量越大越好,这是因为贴现窗口的使用量越大,说明越多存款机构面临流动性冲击,由于信息不对称,反而容易引发担忧,不利风险偏好。流动性冲击还会使美国银行自发“紧信用”,加大经济“滞胀”压力。由于通胀仍然较高,预计美联储仍会于本周加息25个基点,但后续加息更多的必要性显著下降。该团队认为美联储不会再进一步上调点阵图,未来提高通胀容忍度或是必要选择。

1、为什么会扩表?规模有多大?

央行扩表有三种方式:一是公开市场操作(OMO),二是贴现窗口(discount window),三是购买非常规金融资产,比如量化宽松(QE)。公开市场操作是央行投放货币的常规手段,也被用于管理日常的流动性。贴现窗口指央行向特定的金融机构提供短期融资,以应对短期流动性短缺问题。量化宽松旨在压低期限溢价,降低长端利率,通常用于刺激经济增长和应对通缩风险。

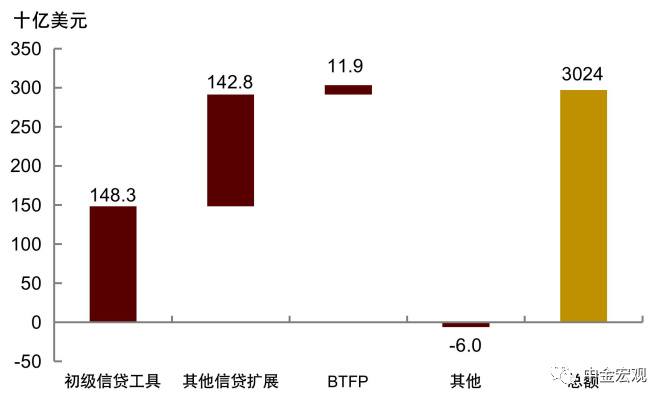

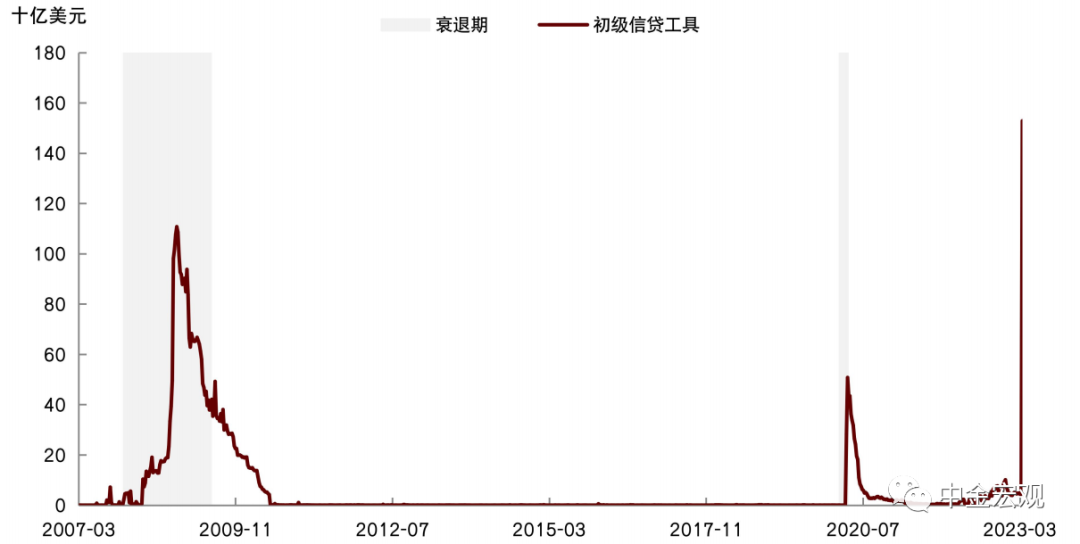

此次美联储扩表属于贴现窗口,在多家美国银行发生流动性危机后,联储作为最终贷款人为金融机构提供融资支持。我们从美联储资产负债表的变化可以看出,过去一周,初级信贷工具(primary credit)新增资金1483亿美元,较此前一周的46亿美元大幅增加。初级信贷工具是美联储为财务状况良好的存款机构提供借贷的工具,借款期限最长90天,借款人可以提前还款,也可在借款到期后续借,资金用途不受限制。另外,过去一周其他信贷扩展工具(other credit extension)新增资金1428亿美元,我们认为这部分资金或与定向救助硅谷银行与Signature银行有关。

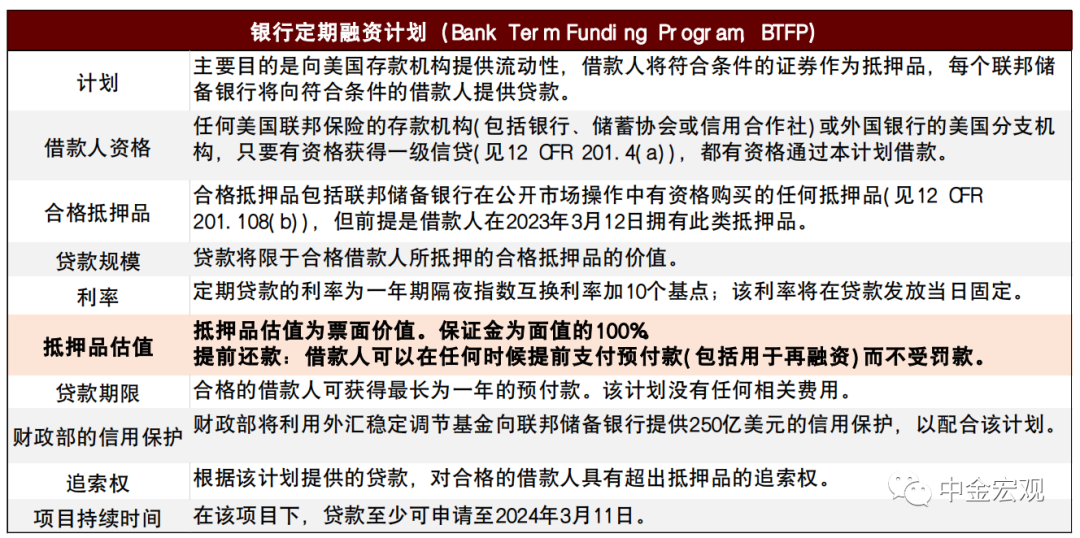

此外,美联储还专门设立了一个新的流动性工具——银行定期融资计划(Bank Term Funding Program,BTFP)。该计划可向符合条件的存款机构(包括银行、储蓄协会、信用社等)提供长达一年的贷款,这些贷款以美国国债、机构债务和抵押支持证券(MBS)等为抵押品,且抵押品的价值按照票面价值而非市值计算,贷款利率则按一年期隔夜指数互换(OIS)外加10个基点计算。过去一周,BTFP项目共计为存款机构提供融资119.4亿美元。

综合上述三项,过去一周美联储共投放流动性约3000亿美元,规模超市场预期。根据计算,去年4月至今年3月初,美联储“缩表”使其总资产规模减少了6250亿美元,过去一周投放的流动性相当于这一数值的48%。这意味着相当于一半的缩表规模在过去一周中被逆转了。

图表 1:过去一周美联储资产负债表重新扩张

资料来源:Wind,中金公司研究部。时间截止2023年3月18日

图表 2:美联储扩表来源拆分:主要是贴现窗口

资料来源:Wind,中金公司研究部

图表 3:初级信贷工具大幅增加,单周使用量高于次贷危机和新冠疫情时期的最高水平

资料来源:Wind,中金公司研究部

图表 4:美联储推出的银行定期融资计划(BTFP)具体内容

资料来源:美联储,中金公司研究部

2、扩表的持续性如何?有哪些影响?

本次扩表属于贴现窗口,理论上只要有存款机构需要流动性,便可向美联储申请借贷。我们认为这种可能性比较大。由于美国通胀仍然较高,美联储或不会很快降息,这意味着美国银行业在低利率环境下积累的期限错配问题短期内难以解决。特别是一些中小型、区域性银行还可能面临“存款搬家”的挑战,即储户将存款从中小银行转移至大银行,进而对中小银行造成流动性压力。这意味着还会有更多存款机构通过贴现窗口获取流动性,美联储将继续扩表。

但通过贴现窗口的扩表并非量越多越好。贴现窗口是存款机构主动申请,使用贴现窗口的量越大,说明越多存款机构面临流动性冲击。由于美联储不会立刻公开申请贴现窗口的存款机构的名单,市场会面临信息不对称问题,投资者不知道哪家银行存在流动性风险,这可能会加剧担忧情绪,从而抑制风险偏好。这与美联储通过量化宽松(QE)主动购买金融资产有本质区别,QE体现了美联储刺激经济增长的强烈意愿,有助于提升风险偏好。

这次扩表的正面作用在于短期改善流动性方面,中期难改美国信用紧缩、经济“滞胀”趋势。美联储的贴现窗口只能解决短期流动性问题,不能从根本上解决美国银行的期限错配问题,由于美联储难以在短期内降息,银行为了降低自身风险会自发“紧信用”,这将加大实体经济下行压力,企业盈利将进一步下滑,最终结果或是美国经济步入“滞胀式”衰退。历史表明滞胀下股票和债券表现都不会很好,美债利率或在高位震荡,美股或继续“磨底”。

3、对加息路径有何影响?

由于通胀较高,我们仍预计美联储于3月23日议息会议加息25个基点,但后续进一步加息的必要性显著下降。这次扩表是通过贴现窗口,传递出的政策信号是稳定预期、度过流动性危机,而非停止抗通胀。考虑到上周公布的美国2月通胀数据仍有韧性,特别是2月核心CPI季调环比增长0.5%,比1月的0.4%还要更高,我们认为美联储或仍会继续加息,以此展现抗通胀的决心。

但另一方面,受流动性风险事件影响,美国银行的信贷标准或进一步趋紧,如果银行自发“紧信用”,那么美国经济增长下降,通胀降温,美联储也不需要再加息更多。我们认为,美联储加息高点不会再比去年12月点阵图给出的5%~5.25%的水平更高,这意味着美联储或不会在3月议息会议进一步上调点阵图。

我们在报告《消灭通胀还需付出多少代价?》中曾指出,美联储抗通胀有两条路径,一条是“严控通胀”,大幅提高利率以求将通胀压制回2%,且不惜以经济深度衰退为代价。另一条是“容忍通胀”,将利率提高到较高水平并保持在高位一段时间,以时间换空间逐步消化通胀。我们当时就认为“容忍通胀”路径的可能性更大,随着金融风险暴露,这种可能性在进一步上升——美联储没有必要为了追求2%的通胀目标而人为制造一场深度衰退或金融危机。相反,美联储可以在必要时提高通胀容忍度,甚至不排除提高通胀目标(请参考《如果美联储提高通胀目标》)。

扫码下载智通APP

扫码下载智通APP