海通策略:最近市场偏弱 但需重视一些积极信号

智通财经APP获悉,海通证券近期发布研报称,最近市场偏弱,但需重视一些积极信号。基本面上,地产销售、消费、出行高频数据逐渐回暖。资金面上,春节后外资流入明显放缓,但融资余额已经明显上升,近期公募密集发行,内资正在接力。参考历史,牛市第一波上涨未完,短期行业或均衡。全年成长更强,如数字经济代表的TMT、新能源结构性亮点。消费领域重视供给收缩明显的子行业。

关注积极的信号

今年春节假期后,外资流入明显放缓,市场走势略显纠结,呈现出震荡休整格局。其实当前已经有积极信号出现,如部分高频数据验证基本面回暖趋势,资金流入也有改善,本文对此进行分析。

1. 基本面:高频数据验证回暖趋势

我们在《近期行业轮动的分析和展望-20230218》中提出,今年2月以来市场已经进入了宏观预期的验证期,当前市场开始关注现实是否能够跟上春节前对于消费和节后复工的乐观预期,尤其是对消费复苏程度和地产销售能否回升较为关注。那么当前基本面修复程度如何呢?下面我们从地产、消费等方面的高频数据追踪近期经济复苏的趋势。

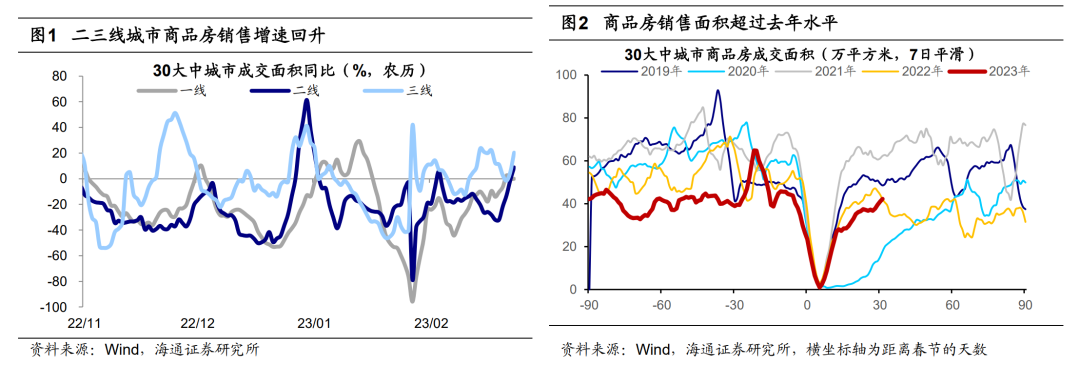

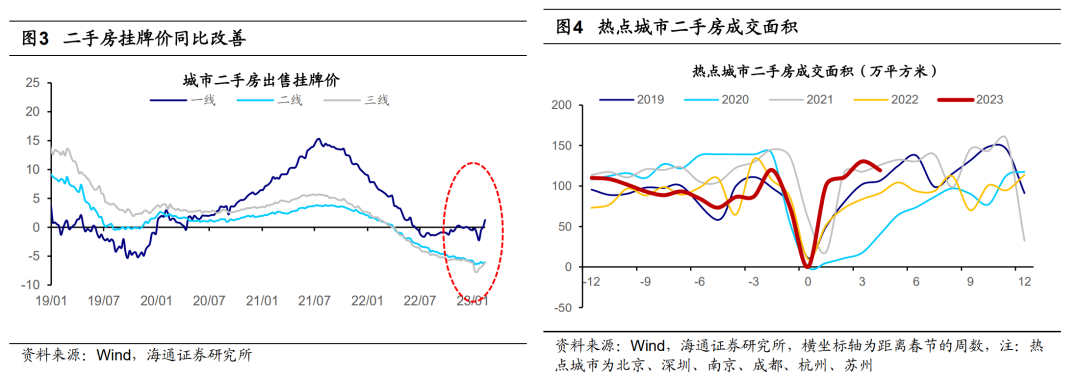

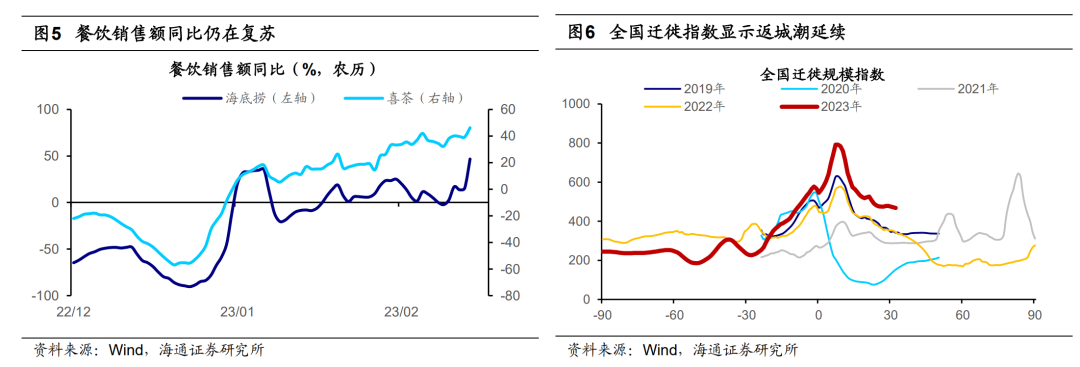

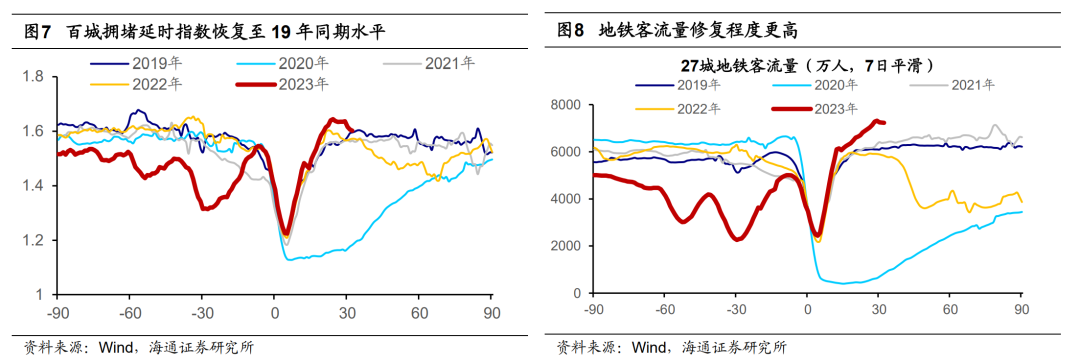

地产方面,近期二手房市场已逐渐回暖。从二手房交易看,热点城市二手房成交明显回暖。截至23/02/24,6大热点城市二手房当周成交面积较22年农历同比增长65%,已恢复至19年同期的141%。成交量的提升也带动了二手房挂牌价格,截至02/19,一线城市挂牌价格周同比已由负转正至1.9%,二、三线城市降幅也有所收窄。从一手房销售看,节后商品房销售数据震荡向上。截至02/23,30大中城市商品房成交面积较22年农历同比增长10%,已恢复至19年农历同期的90%。分地区来看,各线城市新房销售或已处在大的修复趋势下,其中二、三线城市商品房成交面积同比已由负转正。整体来看,地产销售已出现局部回暖迹象,后续二手房市场热度向上望带动一手房交易回暖。

消费整体复苏态势延续,出行已基本恢复至常态化。从餐饮消费看,连锁餐饮品牌销售额持续改善,2月中旬以线下聚会场景为主的海底捞当周销售额较去年农历同期增长46%,但销售额整体自1月底来有所回落。从电影消费看,春节后电影消费回落速度快于同期,但较去年修复明显,截至23/2/22,观影人数和观影票房数据较22年农历同比增长38%和47%。再看商品消费,部分热度已接近19年同期水平。根据潮新闻援引浙江日报,自义乌市场开市后日均客流量超12万人,已回到疫情前的95%左右。

市内交通方面,截至23/2/23,百城拥堵延时指数已回升至19年农历同期的100.4%,修复速度有所放缓;地铁的修复程度明显更高,当前27城地铁客流量已达到19年同期的118%,市内人口流动已恢复正常。城际交通方面,全国迁徙规模指数修复至疫前137%,修复程度较上周(123%)进一步扩大,城市务工人员返城潮或仍在持续。

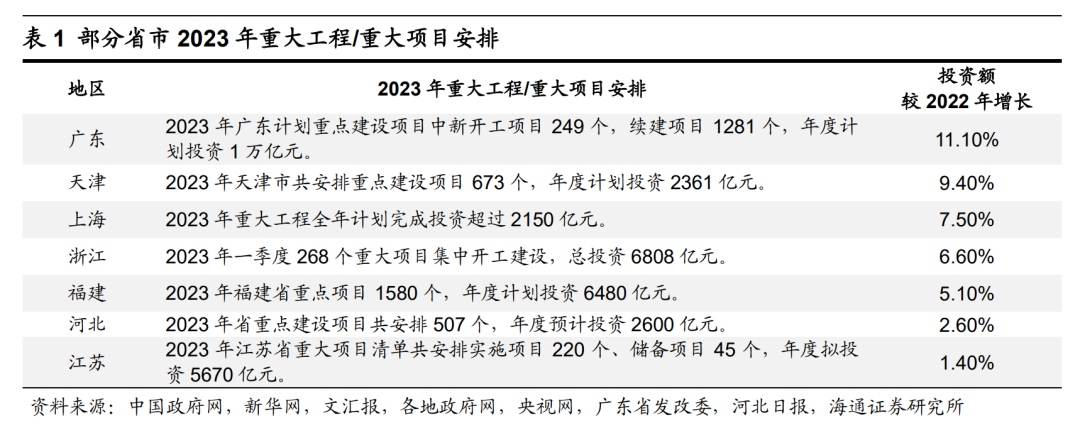

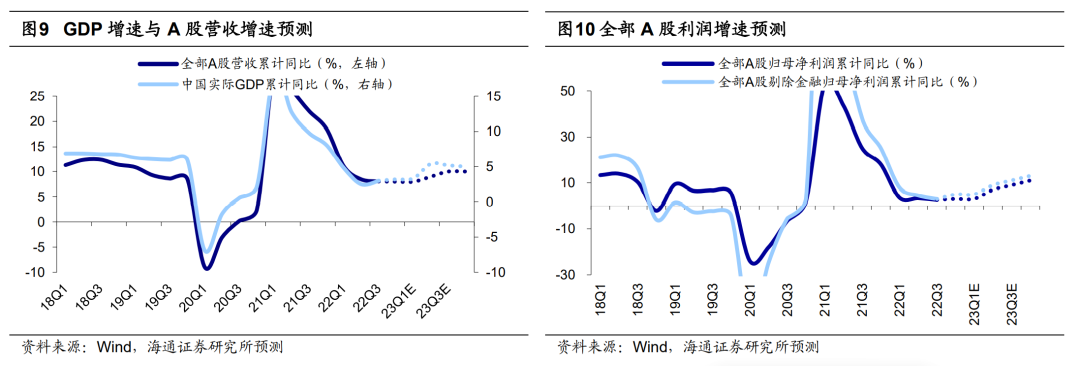

当前稳增长政策正在推动宏微观基本面回稳向上。目前宏观政策对经济复苏的支持力度不断加大。2月22日,财政部部长在全国财政工作会议中指出要增强财政政策的针对性有效性,大力提振市场主体的信心。2月24日央行发布《2022年第四季度中国货币政策执行报告》中表示,稳健的货币政策要精准有力,着力支持扩大内需。我们认为稳增长政策将持续发力,其中财政政策是最大看点,当前各地重大项目规划和开工已在稳步推进中。重大项目工程安排方面,上海、广东、天津等省市投资金额较去年明显增长。例如根据新华网援引文汇报,上海市2023年重大工程全年计划完成投资超过2150亿元,较22年增长7.5%。随着各地重大项目建设逐步推进,根据百年建筑网企鹅号,截至2023/2/21,百年建筑网调研全国12220个工程项目,全国施工企业开复工率为86.1%,环比提升9.6个百分点,同比提升5.7个百分点。重大项目陆续开工,将对稳增长形成更多支持,我们预计23年国内实际GDP同比增速将超过5%,预计2023年全部A股归母净利润同比增速有望达到10-15%。

2. 资金面:内资有望逐渐接力

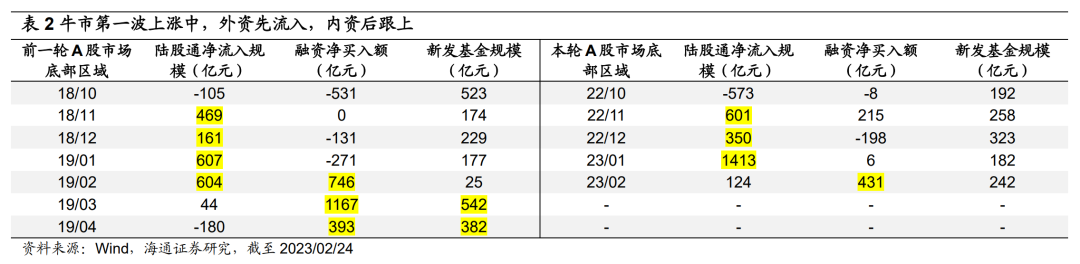

借鉴18年末-19年初,外资先入市,内资后接力。我们在《牛市第一波上涨的节奏及行业特征——借鉴19年初-20230212》中提出,22年10月以来资金入市节奏或与18年末-19年初相似,外资在市场底部进场,而内资后续接力。

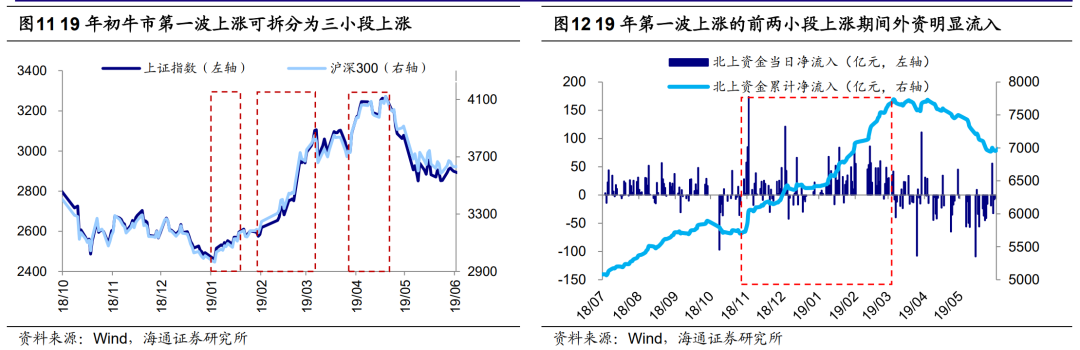

首先看18年末-19年初,18年11月习总书记在民营企业座谈会上提出大力支持民营企业发展壮大,18年12月中央经济工作会议提出要强化逆周期调节。积极政策的持续出台缓解了市场担忧,外资从18年11月时就已开始明显流入A股市场。19/01市场自底部开启第一波上涨,市场前两小段上涨(19年1-2月)期间外资合计净流入超1200亿元。而3月后外资流入明显放缓甚至在4月出现逆流,这时内资开始接力,杠杆资金3-4月合计流入1560亿元,同时公募基金发行3-4月共流入924亿元。内资接力也推动股市迎来第一波上涨中的第三小段上涨。

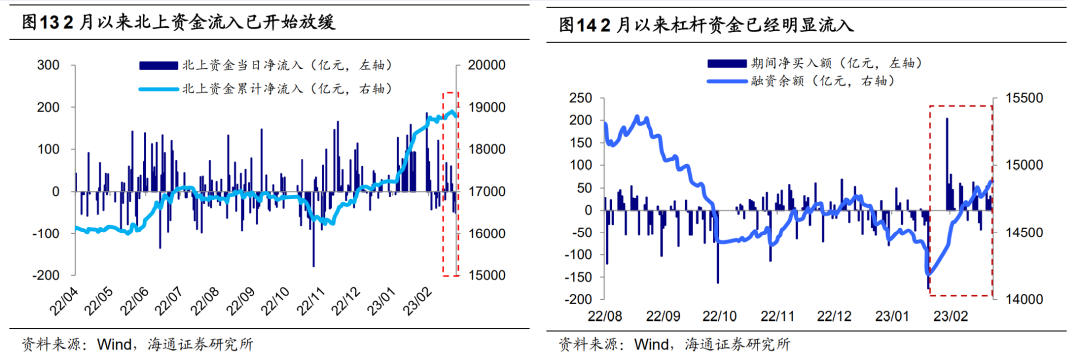

当前内资接力外资的迹象已出现。类似19年初牛市初期第一波上涨,22年10月底以来的第一波上涨行情中外资同样已经显著流入,22/10/31-23/1/31期间北上资金已累计净流入超2300亿元,其中23年以来外资净流入超过1500亿元,已经超过22年全年水平。外资大幅回流的背后源于疫情扰动渐去和地产政策推动国内基本面复苏、人民币汇率升值。而春节以后外资流入明显减速,2月以来北上资金净流入124亿元,较1月的1413亿元大幅放缓;其中,最近3个交易日北上资金净流出120亿元。外资流入大幅放缓对市场短期行情也有影响,2月以来银行(跌幅为3.7%,下同)、有色金属(2.9%)、非银金融(2.6%)、食品饮料(0.7%)行业表现不佳,而这些行业正是去年10月-今年1月北上资金大幅流入的行业。

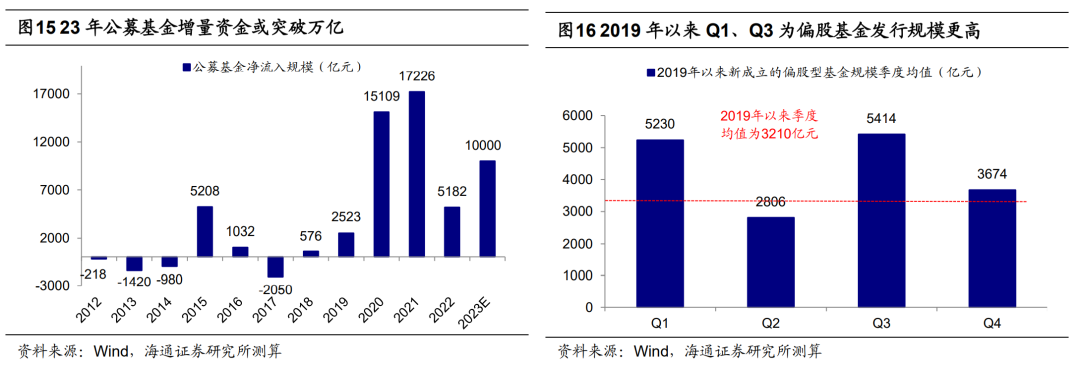

随着高频数据验证基本面修复,当前内资已开始呈现加速流入的迹象,截至23/02/23,2月杠杆资金净买入额已达431亿元,较1月净买入额的6亿元明显放量,这也类似于19/02第三段上涨开启前杠杆资金即开始流入。我们认为接下来公募基金有望成为内资增量的首要来源。22/12-23/1受国内疫情和春节的影响,公募基金发行较慢,月均发行规模仅256亿元,低于02年以来每月390亿元,而历史数据显示一季度是公募基金发行的旺季,2月以来已有4只股票型基金(华宝量化选股、创金合信产业臻选平衡、中银创新成长、华夏汽车产业)提前结束募集,积极变化显示后续公募基金有望加速入场。中长期看,居民资产配置向权益转移趋势进一步延续,内资有望持续入市,我们预计23年公募资金净流入A股市场规模或突破1万亿元。

3. 第一波上涨未完,全年成长空间更大

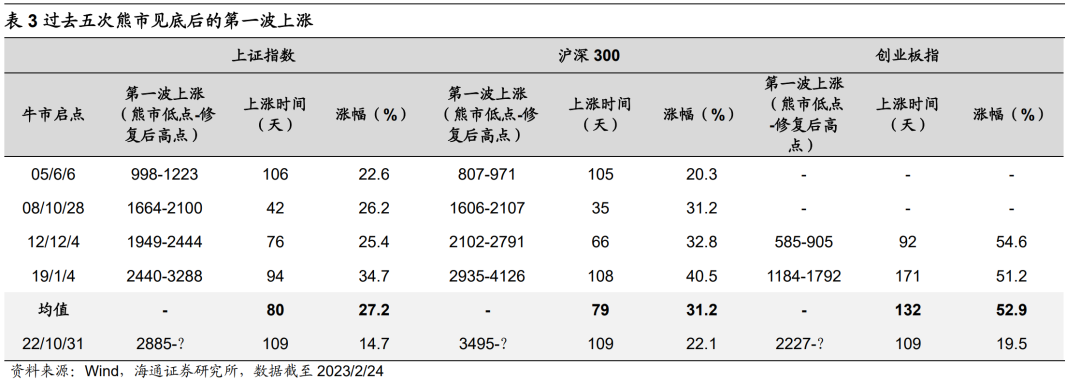

22年10月以来牛市初期第一波上涨未完,短期行业均衡普涨。我们在《旭日初升——2023年中国资本市场展望-20221202》中提出,从牛熊周期、估值、基本面、资金面等维度来看,A股底部已过,正处在牛市初期的向上通道,22年10月以来市场上涨的性质是牛市初期的第一波上涨。22年10月底至今(截至2023/02/24,下同)上证综指最大涨幅15%、沪深300涨22%,上涨持续约3-4个月,对比历史四次牛市初期的第一波上涨,宽基指数涨幅在30%左右,时间平均持续3-4个月,可见这次第一波上涨的时间和空间与历史相比仍有差距,具体数据详见表3。

此外,借鉴19年牛市第一波上涨的历史经验,行业节奏先价值、后成长,后续随着基本面数据逐步验证和内资接力入市,市场迎来第三小段行业普涨。去年10月以来的上涨行情中市场已经历了先价值、后成长的轮涨路径。正如我们前文所述,目前从高频数据来看基本面正好转,内资接力外资入市迹象逐渐出现,往后看市场有望迎来第三段上涨,短期行业可能趋于均衡,但若着眼全年,数字经济代表的成长空间或更大,详见《牛市第一波上涨的节奏及行业特征——借鉴19年初-20230212》。

全年成长空间更大,成长板块中重视数字经济。具体行业配置方面,结合政策、技术和市场面三个维度判断,我们认为成长板块中数字经济或更加值得关注。

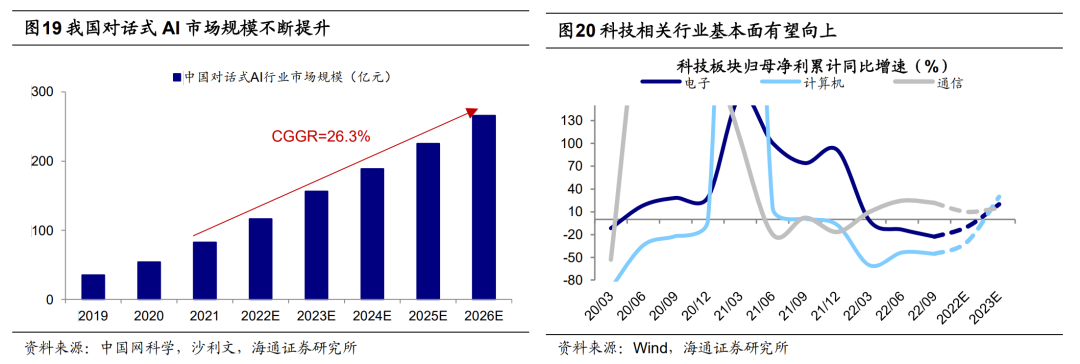

首先在政策上,以数字经济为代表的现代化产业正是扩内需与供给侧结构性改革结合,具备供给创造需求的特质,已成为重塑经济增长的重要抓手,政府对相关领域的投入或将不断加大。2月21日中共中央政治局第三次集体学习中,习总书记再次强调要加快实现科技仪器设备、操作系统和基础软件的国产化。政策的大力支持将加速数字经济相关产业发展。其次在技术上,人工智能等技术落地行业,正加速数字经济发展,海内外科技巨头均在积极布局ChatGPT;根据36Kr,ChatGPT有望在智能客服、虚拟人、游戏等领域得到更大落地应用。根据中国网科学援引沙利文,预计21-26年我国对话式AI市场规模年复合增速将达26%。

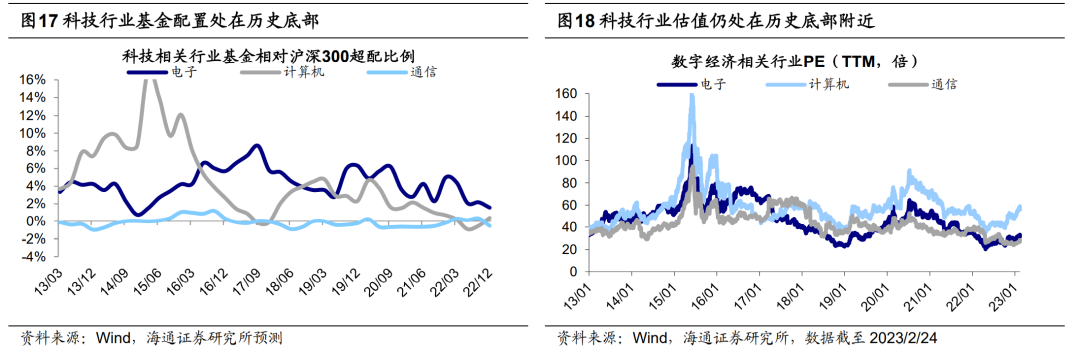

数字经济辐射硬件、软件、服务商等TMT领域,有望提振行业基本面,我们预计TMT板块23年归母净利润同比增速有望达到25%左右,在大类行业中增速最快且环比改善幅度最明显。22/23年计算机归母净利润增速达-30%/30%、电子归母净利增速达-10%/20%、通信归母净利增速达10%/15%。当前TMT板块整体仍是低估低配,从估值看目前计算机自13年来PE(TTM)分位数为15%,电子8%,通信30%;从基金配置看,22Q4公募基金对计算机相对于沪深300的超配比例处13年以来13%,电子为5%,通信为26%。未来随着数字经济发展提速,将催化低估低配的TMT行情展开。

此外,关注新能源的结构性机会。除了数字经济外,新能源产业同样是我国建设现代化产业体系的重要一环,习总书记在2月16日《求是》杂志文章中提到加快规划建设新型能源体系,要加快新能源、绿色低碳等前沿技术研发和应用推广。我们认为23年可关注板块中景气度有望维持高位的细分领域,如储能、新能源车智能化等。①新能源车方面,根据央视网,上海市将延续实施新能源车置换补贴至2023年6月30日,并继续免征车辆购置税。各地补贴政策延续或有望加速新能源汽车消费恢复,新能源车智能化领域景气度将持续。②储能方面,当前多省市已经明确新能源配置储能的要求,这将直接带动大型储能需求。根据中关村储能产业技术联盟预测,23年中国电化学储能累计装机量增速将达82%。

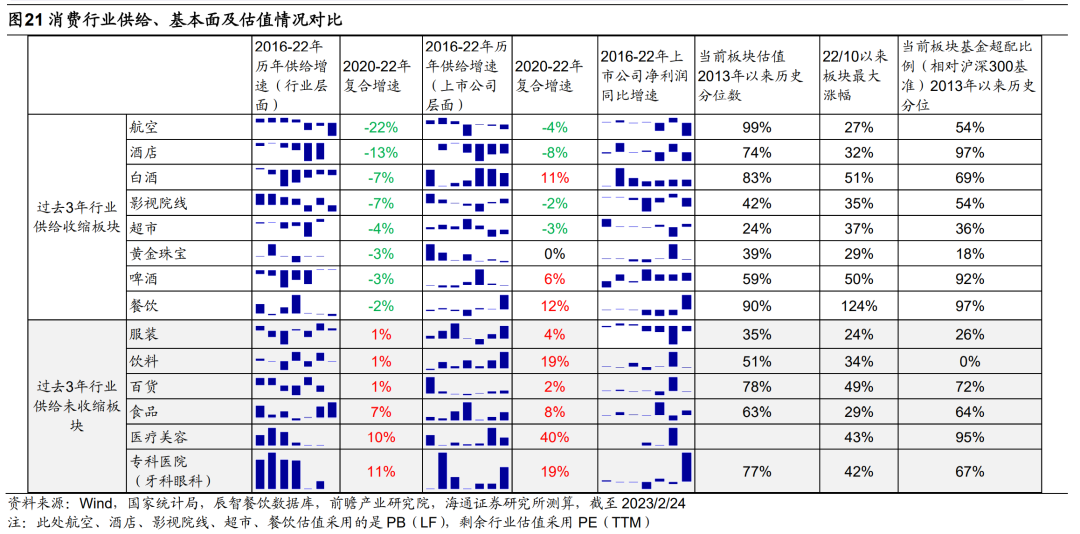

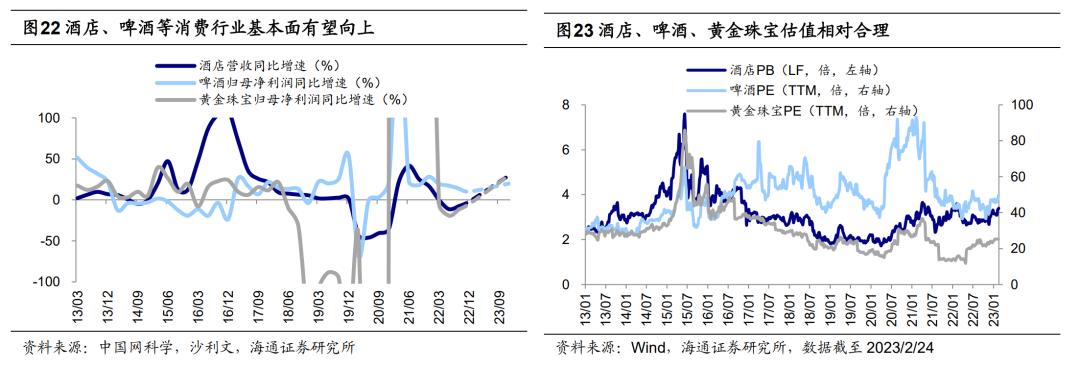

全年维度关注消费复苏。目前促消费同样是政策关注的重点,未来疫情扰动渐去叠加政策支持有望推动消费基本面改善,但22年10月底以来消费板块股价已有修复,往未来看需关注消费板块业绩弹性更大的领域。我们在《供给侧看消费机会在何处?——后“疫”时代报告系列4-20230222》中分析过,消费行业中前期供给收缩明显的行业业绩弹性将更大。具体来看,中观行业层面,疫情期间啤酒白酒、服务类消费、黄金珠宝、超市供给明显收缩。微观供给层面,2020年以来白酒&啤酒、黄金珠宝、餐饮、酒店上市公司相关供给逆势扩张,航空、超市、影视院线上市公司受损程度小于行业;而当下更多的潜在供给产能也意味着这类公司在后续消费复苏时有望获取更多的市场份额。结合市场面数据来看,目前酒店的PB尚处在13年以来74%的历史分位、啤酒PE历史分位59%,黄金珠宝PE历史分位39%,估值相对合理。结合Wind一致预期及海通分析师预测,预计2023年酒店行业营收有望实现30%的增长,净利润扭亏,啤酒的归母净利润则有望在23年实现15%-20%的增速,黄金珠宝归母净利润增速预期20%-30%。业绩修复预期下,当前估值相对合理、机构配置上升空间大的啤酒、酒店、黄金珠宝行业或相对较优。

扫码下载智通APP

扫码下载智通APP