兴业证券:十大指标详解外资驱动因素

前言:去年11月以来,北上资金大幅回流,成为市场主导性的增量资金,对市场走势和风格轮动起到了重要推动。市场普遍关注外资流入的持续性如何,本报告我们详细梳理了外资驱动因素的六大维度和十大指标,供投资者参考。

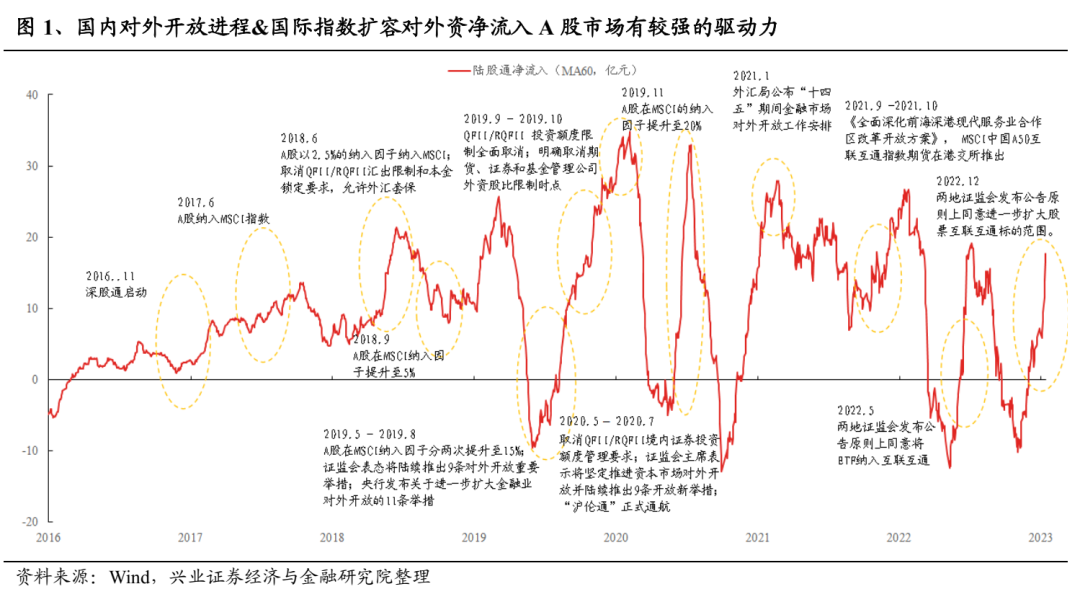

维度一:对外开放进程

指标1:MSCI指数A股纳入因子

MSCI指数扩容对外资净流入A股市场有较强的驱动力。2016年以来,随着深股通启动、MSCI指数纳入A股并逐步提高其纳入因子以及国内对外开放进程的持续深化,外资加速流入。A股被纳入MSCI等三大国际指数,不仅带来全球主动与被动资金配置A股,更标志着对外开放全面提速。MSCI不仅是一个指数,更是全球资金配置的“认证书”和“说明书”,MSCI纳入因子代表A股对外开放程度。

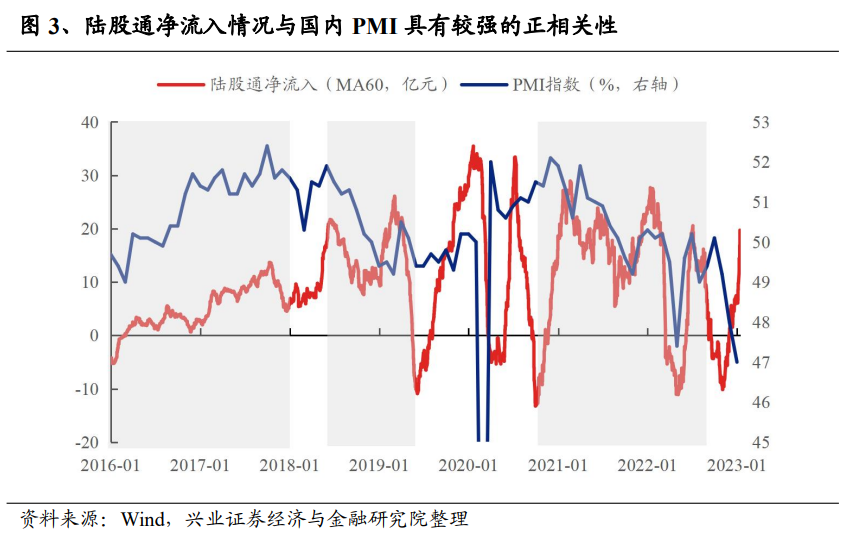

维度二:中国基本面

指标2:PMI指数

PMI指数与外资流入A股市场的节奏相关度较高。中国经济基本面决定了A股分子端,对外资流入A股市场有较强的驱动力。在PMI维持较高水平或者上升的阶段,外资流入的步伐往往提速,而当PMI回落或在荣枯线附近徘徊时,外资流入的步伐往往趋缓,甚至出现阶段性净流出。

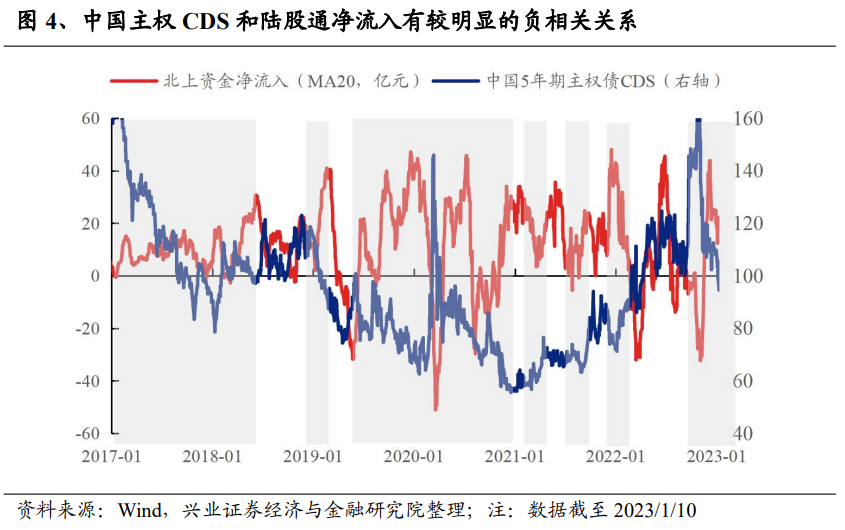

指标3:中国5年期主权CDS

中国主权CDS与北上资金净流入存在较强的负相关性。由于主权CDS可以帮助金融机构在资产组合层次实施“宏观对冲”,并用于抵消相应国家的“国家风险”,因此可用于衡量外资对国内经济的担忧程度。当中国5年期主权CDS价格快速上升/回落时期,外资大概率流出/流入A股。

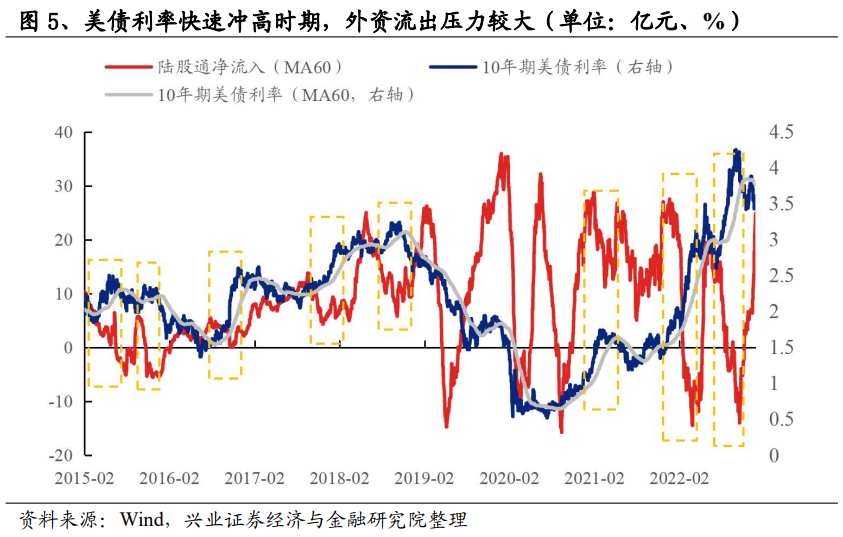

维度三:全球流动性

指标4:10年期美债利率

美债利率的大幅波动,对外资流入造成一定影响。一方面,美债利率上行往往伴随全球流动性收紧,同时会抬升外资的投资成本,另一方面,美债利率的上行将使中美利差收窄,进而导致人民币资产的相对性价比降低,导致北上资金流出压力较大。在美债利率涨得过急的时候,历史上,美债利率突破60日均线后,北上资金放缓净流入乃至净流出的概率较高,反之亦然。

指标5:中美利差

中美利差对外资流向也有较好的解释作用。历史上,中美利差在快速变动的阶段往往会对外资流入A股产生影响,彼时二者的正相关性较强。中美利差快速收窄,外资流入A股市场的步伐往往减缓,甚至转为净流出。反之,当中美利差快速走扩的阶段,外资往往加速流入A股市场。

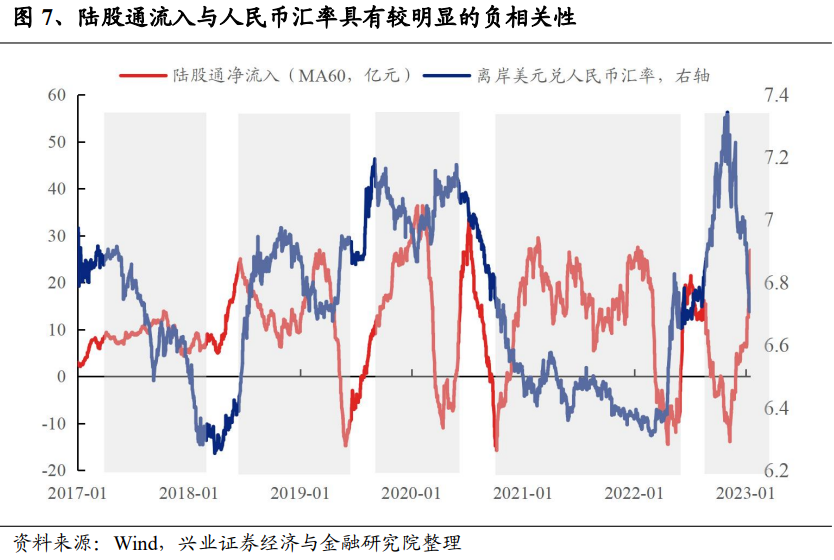

指标6:离岸人民币汇率

人民币汇率是影响北上资金的重要因子之一。人民币的大幅升值将提升了以人民币计价的中国资产吸引力,从而吸引外资流入,而人民币贬值时将导致中国资产吸引力的回落,市场则通常会面临外资流出压力。从历史数据来看当人民币汇率出现较大幅度的单边变化时,陆股通净流入规模和美元兑人民币汇率在多数时间呈现出较强的负相关性。

维度四:A股性价比

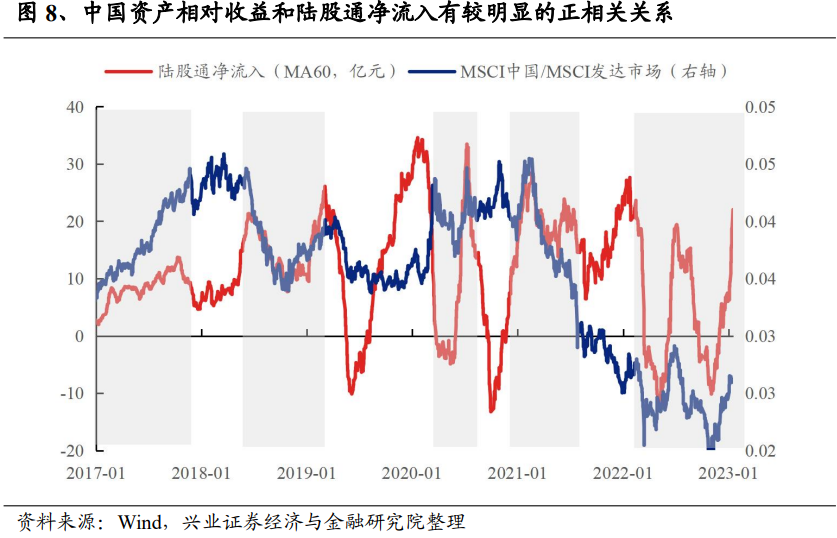

指标7:A股相对收益

中国权益资产的相对收益吸引外资流入的重要因素之一。当中国权益资产表现优于其他发达市场,资本的逐利性或驱动全球配置型的海外资金加速配置中国资产,并进一步对市场形成正反馈作用,外资净流入与MSCI中国/MSCI发达市场具有明显的正相关关系。例如2022年5-6月,当海外市场因为衰退担忧而深度回调的时候,随着中国经济爬出疫情的“深坑”,A股也从底部开启一轮反弹,在全球市场表现一枝独秀,进而吸引外资大幅加仓。反之,当A股在全球市场中相对收益较低的阶段中,外资,尤其是交易型资金倾向于流出中国,转为加仓收益相对较高的其他市场。

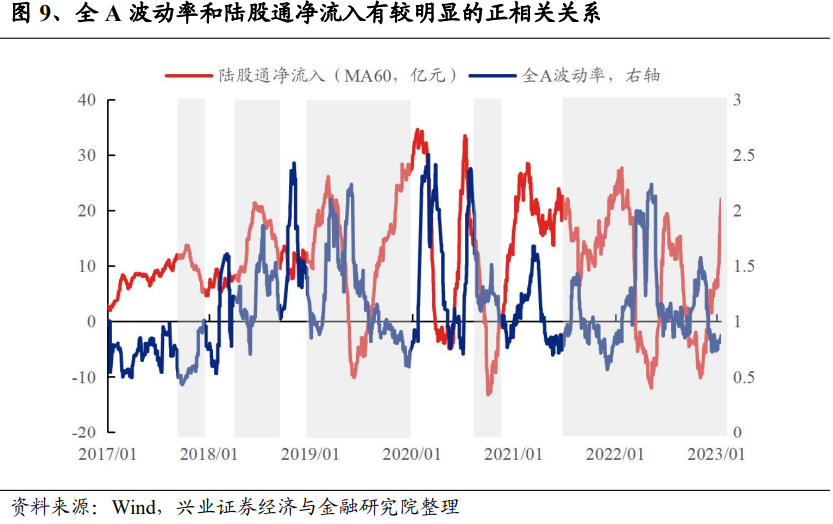

指标8:A股波动率

A股波动率与北上资金净流入呈现出较强负向关系。通过计算全部A股近20个交易日涨跌幅的标准差反映A股市场的波动率变化。当A股波动率下降,赚钱效应改善,为外资提供了较好的市场交易环境,吸引北上资金大幅流入。反之,随着A股波动率抬升,市场赚钱效应回落,外资大概率将开始放缓流入节奏、乃至流出A股。

维度五:外资风险偏好

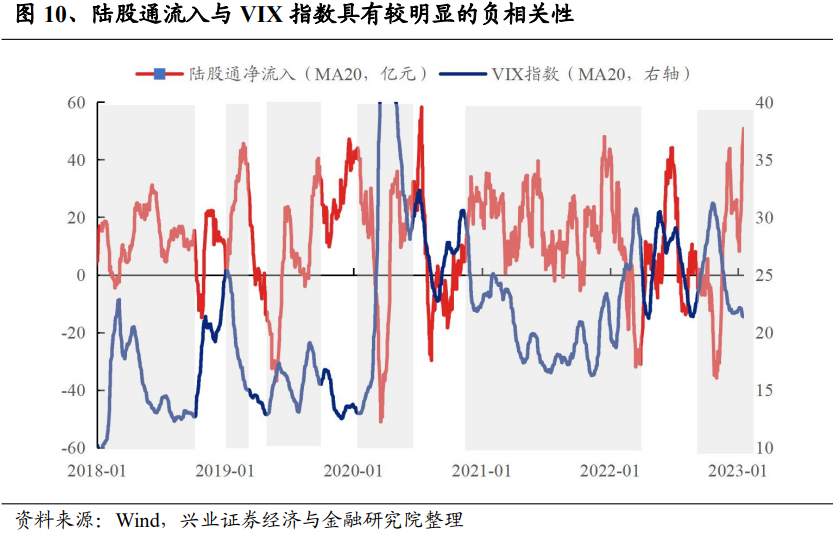

指标9:VIX指数

2018年以来,外资流入A股节奏与VIX指数显著负相关。海外投资者的风险偏好是外资流入的重要影响因素。外资入场跟海外市场、尤其是美股等发达市场的表现呈明显正相关关系,随着外围风险偏好修复,新兴市场都会受益于正向“溢出效应”。当海外尤其美股表现较好、波动率回落时期,全球资金有望加速流入中国等新兴市场,但是当外围市场波动加剧下,海外投资者情绪大概率将受到压制,北上资金大概率将流出A股。

维度六:地缘政治

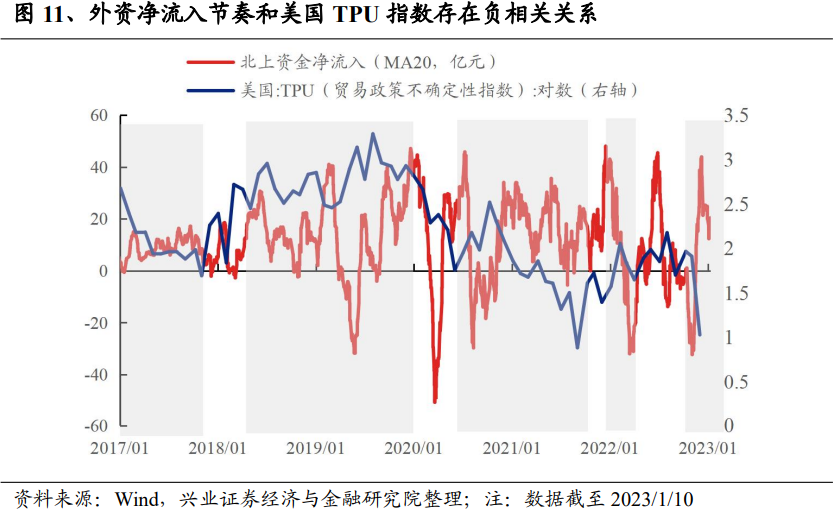

指标10:美国TPU指数

TPU指数和外资流向呈现较明显的负相关关系。全球地缘政治环境的变化也会导致外资短期的大幅波动,我们用美国TPU(贸易政策不确定性指数)予以跟踪。由于全球地缘政治环境的变化将显著影响外资的风险偏好,因此其对海外资金的配置行为也将产生显著的影响。例如2022年11月以来,随着TPU指数大幅回落,国际关系进入缓和阶段,北上资金也开始大幅回流。

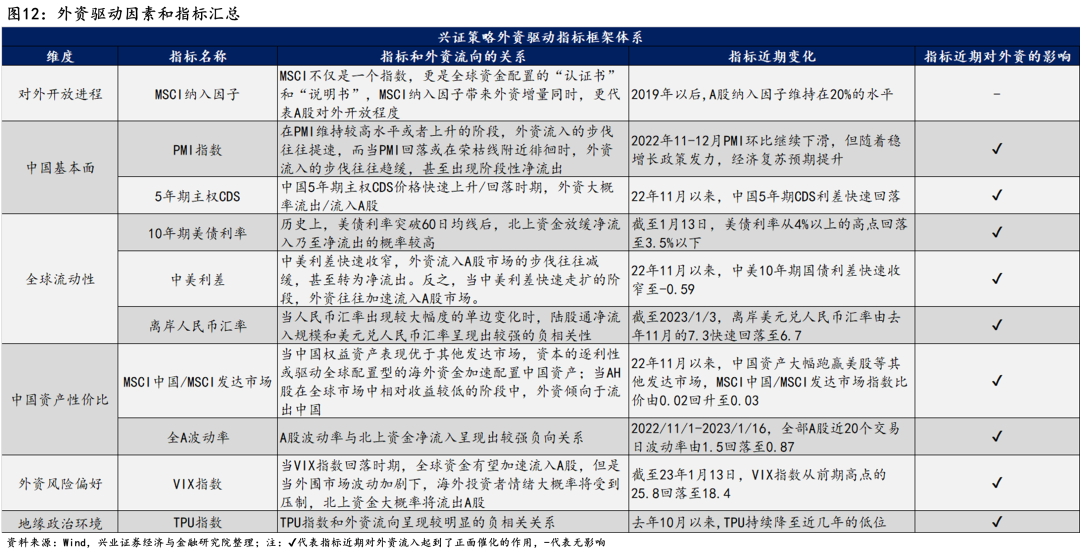

外资驱动因素和指标总结

中国基本面、全球流动性、资产性价比、外资风险偏好和地缘政治环境维度下的8个指标自去年11月以来均出现积极变化、形成合力,对本轮外资大幅流入起到重要催化作用。除MSCI指数中A股纳入因子未变化,PMI指数于2022年11-12月延续回落外但稳增长政策下2023年中国经济复苏预期升温,其余八大指标都自去年11月出现改善的拐点,是本轮外资大幅流入的重要驱动因素。

风险提示:1、历史经验可能失效;2、中美博弈超预期;3、稳增长政策不及预期;4、美联储收紧超预期。

本文选编自微信公众号“尧望后势”,作者:张启尧、程鲁尧、陈恭懿;智通财经编辑:谢青海。

扫码下载智通APP

扫码下载智通APP