天风证券2023军工业策略:迎接全球国防高投入期 批产与新型号进度追赶是主旋律

【核心观点】

行业基本判断:军工2022年呈现多领域供给压制,疫后复苏新订货有望春节前后启动。(1)疫情压制供给,即将进入复苏新阶段:2022年航天/兵器方向导弹生产(前三季度归母-1.81%)、信息化新型号批产定型进度(前三季度归母-27.9%)受疫情影响,低于预期,行业处于供给压制阶段。2023年春节前后或随北京首波疫情高峰过后迎接订货新周期到来,同时新型号进度或出现追赶情况。(2)四条链关注新型号批产节点的突破,板块细分行业的结构分化或将出现,航发、航天/兵器火箭弹/机载导弹、国产化元器件、沈飞四条产业链或出现产业链内共振,保持高景气有望再次提速;(3)技术独占型企业估值或将与板块传统竞争企业区分,获得更高的中远期溢价。投资建议:已进入高性价比区域,临近疫后复苏行业重启,建议关注相应板块机遇。

【正文】

一、自上而下篇

1.1 美23财年军费总额及增速均创新高,全球或将进入国防开支高增长期

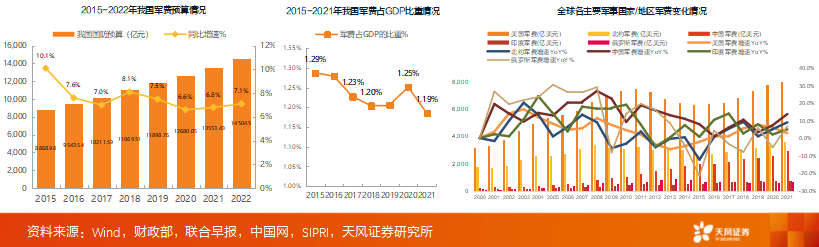

美国:2022年12月6日,美国参众两院发布联合声明,已就总额达8579亿美元的2023财年国防预算达成一致,较2022年的7530亿美元增长近14%。北约:2022年2月,德国宣布国防军将获得1000亿欧元的专项资金用于国防现代化。中国:根据《联合早报》报道,2022年我国军费预算达到14504.5亿元,同比增长7.1%,增幅较2021年增加0.3pct。

我们认为,在当前国际形势下,全球或将进入新一轮国防投入高增长期,未来全球各主要军事国家军费开支或呈现持续提升趋势,同时现代化武器装备研发生产或将得到加速,因此2023年中国军费开支或随趋势出现增速扩大。

军费与经济增长的关系:回顾美国经济衰退的2002年、经济危机的2008年出现的逆经济形势的两次军费提速,以及2022年北约出现的本轮提速和本次美国面对衰退风险下的军费14%增长,军费的增长和该国当下经济情况关系较弱,主要和该国是否有战略和刚性需求有关。

1.2 国资委近期多次作出改革工作指引,《工作方案》定调央企上市公司未来发展

2022年为国企改革三年行动方案的收官之年,国资委在多个场合对国企改革做出了进一步的相关指引:

5月18日,国务院国资委党委委员、副主任翁杰明在深化国有控股上市公司改革争做国企改革三年行动表率专题推进会上表示,要继续加大优质资产注入上市公司力度,集团公司要系统梳理未上市和已上市资源,结合实际逐步将现有未上市的优质资产有计划地注入上市公司,必要的也可单独上市。

5月27日,国资委印发《提高央企控股上市公司质量工作方案》,明确央企上市公司作用,着力打造旗舰龙头、专业领航上市公司。

9月26日,国资委会同上交所召开中央企业上市工作座谈会,翁杰明出席并讲话,指出:上市是深化国有企业改革的重要举措,是完善公司治理、提升资源配置效率的重要途径。中央企业要充分利用科创板平台,落实上市公司监管要求,有效发挥资本市场资源配置优势,坚定不移做强做优做大国有资本和国有企业,努力成为专业化整合的典范。

1.3 国改行动步入深水区,股权激励与专业化平台打造或为主要投资机遇

我们认为,今年以来国资委对国企改革行动的多次指引聚焦了央企上市公司的各个层面,对国改主线有着重大指导作用。

当前国企改革已进入深水区,国有企业将继续在加强优质资产对接资本市场、盘活有潜力发展资产、退出低效无效上市平台以及统筹优化上市平台布局方面持续发力,国企改革已成当前重要投资主线之一。

结合国资委近期多次指示,我们认为,国改相关机遇或主要分为两种:

1、股权激励;

2、打造旗舰型和专业领航型上市公司(基于专业系统的产业平台公司),通过资产置换、发行股份购买资产等方式完成优质资产进入上市公司的目标。

二、细分方向1

航空装备:美B21拉开六代机序幕, 我国航空装备新型号Pipeline节点确认可期

2.1 主要军事国家全面重启下一代航空装备研制

2020年,全球多个主要军事国家全面启动新一代装备研制,军备停滞期结束,全球或迎来新一轮军备革命期。由于纯五代机研发成本高企,多国现已放弃五代机开发,转为直接研发具备穿透性制空+人机协同能力的六代机。

2.2 美B21拉开六代机序幕,我国新型号Pipeline节点确认可期

2022年12月2日,美国空军在加利福尼亚州帕姆代尔公布了B-21“突袭者”(Raider)隐形战略轰炸机,该机预计在2023年首飞,2026-2027年投入使用。

我们认为,对标美国及其盟友在下一代航空装备上的布局启动,我国有望在未来短期补齐短板机型的同时,中远期新型号Pipeline出现重大突破 ,对航空装备企业形成估值提升。新型号或体现在以下领域:

远程轰炸机——远程战略威慑的重要武装力量,是世界强国航空军事发展力量的重要方向,设计重点在“突防”二字。远程隐身轰炸机技术复杂、造价/维护费用昂贵,目前仅少数国家具备该新机型的研制生产实力。近期各国动态较为明显,美俄将新型远程轰炸机作为空基战略,分别开展B-21、PAK-DA远程隐身轰炸机原型机制造。

隐身舰载机——当前我国航母舰载机为J-15飞机,同美国海军第四代隐身歼击机F35C存在代差,预计我国将加速发展舰载隐身战机。

高速隐身无人机——当前我国新一代新型号仍未曝光,美国新一代高速隐身无人机天空博格人已完成阶段性测试,即将开展有人+无人机组编组试验。

重型运输机——战略远程运输能力为我军目前短板,我国Y-20最大起飞重量220吨,美军C-5M最大起飞重量381吨(现役52架),预计未来我国将推出起飞重量300吨以上重型运输机。

重型直升机——我国Z-20为中型通用直升机,预计我国将继续推出大载重直升机型号。

航空主机核心标的

歼击机/无人机:中航沈飞主要从事航空产品制造业务,核心产品为航空防务装备。航空防务装备是维护国家主权领土完整和政治安全的重要保障,在国防信息化建设进程、国防装备升级换代过程中市场空间广阔。

轰炸机/运输机/特种机:中航西飞

直升机:中直股份

航空发动机:航发动力

无人机/教练机:洪都航空

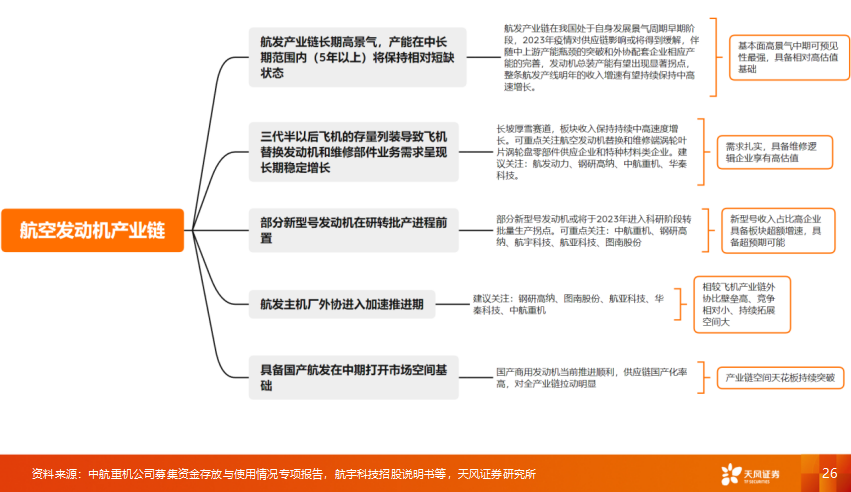

三、细分方向2航空发动机:

新型号渐进确认,乘 “小核心,大协作”东风,精益化产线持续推进

3.1 新型号渐进推出,毛利率拐点可期

参照美、俄军用航空发动机发展历程,我国新型号航空发动机有望在建军百年前渐进推出:以AL-31和F110为代表的第三代发动机(推重比约为7~8)交付后15-20年内以AL-41和F119为代表的第四代发动机(推重比约为10)相继推出。

我国第三代发动机WS-10于2005年推出,我们认为,受益于两机专项的政策和资金支持、上游材料、中游加工配套产业的发展、以及自主研发实验品台的成熟、制造工艺的积累。我国第四代涡扇发动机WS-15有望于2023年前推出,实现批量生产;对标美国普惠公司F135的新型发动机(基于F119改进)有望在2027年前推出。

3.2 十四五末完成“存量飞机换发、维修牵引”的市场驱动因素切换

受益于我国第一款自主研发的军用涡扇发动机WS-10进入成熟量产期,我国自主研发的三代半/四代机于“十三五”期间集中进入列装期,同时军机数量将在十四五期间完成快速积累。我国军队进一步强化实战训练质量,发动机循环数有加速消耗趋势,发动机更换、大修时间将明显缩短。

我们认为,受两大驱动因素:(1)存量飞机总量的快速积累(2)飞行强度和动作难度加大导致换发、维修时间缩短的驱动,我国航空发动机产业将在十四五期间,完成“增量飞机列装牵引”到“存量飞机换发、维修牵引”的市场驱动因素切换。

换发、维修业务的高速增长将促使航空发动机产业的业绩增速高于航空整机业绩增速,并在中长期保持更为持续稳定的增长,同时盈利能力得到不断改善。

航发产业链变化更新及投资逻辑框架

四、细分方向3

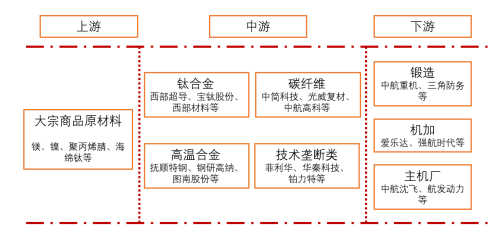

军工新材料:重点关注多品类发展逻辑材料企业,2023年将出现品类扩展

4.1 军工新材料:国防装备跨越式发展的基础支撑,核心关注品类扩张及新产能突破

军工新材料作为我国新一代武器装备基础支撑,充分受益于新一代航空装备、精确打击武器、无人装备上量需求。

“一代材料,一代装备”属性基础下,企业自身产品属性(垄断 or 竞争)及结构变化(已批产 or 新型号)将直接影响产业蛋糕切分,为赛道最核心关注变量。

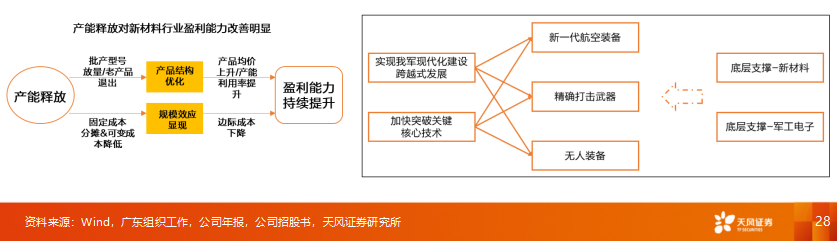

十四五周期,新材料龙头企业均实现新增产能投产,基于材料企业重资产投入的属性影响下,产能爬坡后规模效应实现有望带动企业盈利能力提升,因此产能边际变化同时也是材料赛道重点关注变量。

4.2 军工新材料:22Q3增速符合高景气度成长属性,外部性因素消除下盈利能力实现反弹

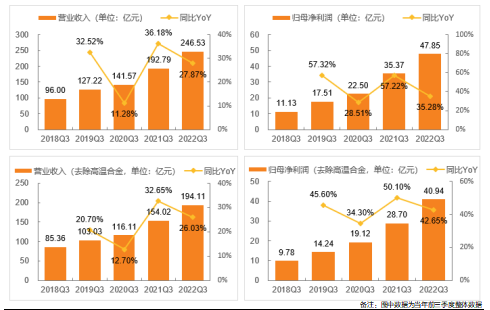

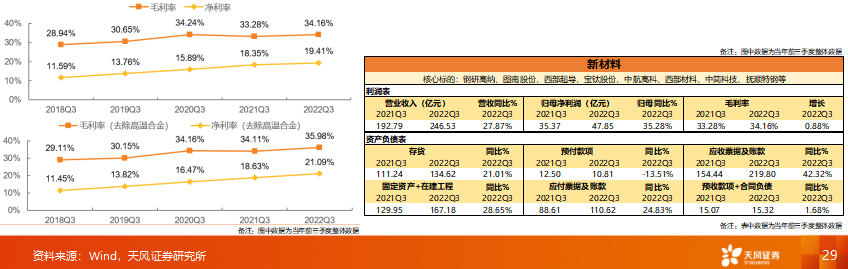

整体来看,材料板块2021年实现营收259.70亿元(同比+26. 82%),归母净利润46.68亿元(同比+40.95%);2022 前三季度实现营收246.53亿元(同比+27.87%),归母净利润47.85亿元(同比+35.28%),剔除高温合金子版块后营收194.11亿元(同比+26.03%),归母净利润40.94亿元(同比+42.65%)。

总体来看,行业整体维持高速增长态势,符合产业高景气周期起点属性,起量后规模效应显现后盈利能力快速提升。22Q1归母净利润增速受原材料价格上涨影响,企业盈利能力承压,看22Q3整体已经进入修复阶段,整体毛利率同比回归上升态势。

企业属性影响,短/长期核心关注财务数据应锁定为存货及预收款+合同负债。2021年存货+32.04%,合同负债+预收款+130.93%;22年前三季度存货同比+21.01%,充分反应产业高景气需求,企业积极备产备货状态。

五、细分方向4

精确打击武器启动阶段二:批产和新型号进度齐追赶,低成本精确制导、航天类导弹、机载导弹或开启放量趋势

导弹:战略储备+实战演练消耗,导弹进入大规模放量阶段

新型导弹进入批产阶段,我国亟需加强导弹战略储备。我们认为精确制导导弹已经成为现代战争中必不可少的武器装备,针对当前日益紧张的国际局势,我国亟需进行导弹型号战略储备。在70周年国庆阅兵中,多款新型导弹首次公开亮相,包括东风-17、长剑-100、巨浪-2、东风-41等。随着新型号的公开亮相,标志着多款新型导弹有望逐渐进入批产阶段,新型号放量叠加战略储备需求,“十四五”期间导弹产业规模或实现快速增长。

导弹产业链

2022前三季度导弹板块营收同比增长4.65%、净利润同比下降1.81%,全年预计维持前三季度水平,我们认为,受到上游原材料供应及疫情影响,导弹板块并未实现持续快速增长,但2023年或出现多款新型号增量需求,未来导弹板块仍为军工行业重点高速发展领域。

建议重点关注:

低成本精确制导方向-北方导航、中兵红箭、盟升电子;

空空类雷达制导方向-国博电子、国光电气;

航天类上游自主可控环节-振华风光、新雷能。

六、细分方向5

军工电子:国产替代为时代所趋,有源类持续发展可期

军工电子有源器件类:22年前三季度毛利率63.41%,同比增长8.60%;净利率33.58%,同比增长20.14%,皆延续增长趋势。

我们认为,军工电子有源类整体存在较大国产替代空间,随着新型武器装备国产化要求提升以及老型号国产替代加速推进,我们判断军工电子有源类方向仍有望持续高增长。

重点关注方向:FPGA-紫光国微/复旦微、ADC-臻镭科技、模拟集成电路-振华风光、电源模块-新雷能、平台型-振华科技等。

七、投资总结

我们认为,党的《二十大报告》重申加速开创国防和军队现代化、坚定不移推进祖国统一大业。结合近期“八一”政治局学习内容与美方《2022年国家安全战略》,世界已进入新的挑战变革期,我国国家发展与国防建设是未来重点,国防大发展是国家发展的战略要求。未来5年,我军建设的中心任务就是实现建军一百年奋斗目标,加快建成全球一流军队,国防建设同时具备2035、2050中远期发展目标。

总盘子或加速,聚焦放开后的供给压制解除,聚焦进度追赶+新型号超额增速

1、首选细分行业:航发+导弹,中游和国产替代/新技术类上游企业;

2、国企改革将持续推进,下游主机链长价值确立。

行业基本判断:军工2022年呈现多领域供给压制,疫后复苏新订货有望春节前后启动

(1)疫情压制供给,即将进入复苏新阶段:2022年航天/兵器方向导弹生产(前三季度归母-1.81%)、信息化新型号批产定型进度(前三季度归母-27.9%)受疫情影响,低于预期,行业处于供给压制阶段。2023年春节前后或随北京首波疫情高峰过后迎接订货新周期到来,同时新型号进度或出现追赶情况。

(2)四条链关注新型号批产节点的突破,板块细分行业的结构分化或将出现,航发、航天/兵器火箭弹/机载导弹、国产化元器件、沈飞四条产业链或出现产业链内共振,保持高景气有望再次提速;

(3)技术独占型企业估值或将与板块传统竞争企业区分,获得更高的中远期溢价;

投资建议:已进入高性价比区域,临近疫后复苏行业重启,建议关注相应板块机遇

(1)三年国改,改革或加速:关注中航改革龙头【中航沈飞、中航西飞、中直股份】;

(2)超额景气度赛道1航发(航发中游【中航重机、航宇科技、图南股份(与天风金属与材料组联合覆盖)、钢研高纳(天风金属与材料组覆盖)、派克材料】、航发权重【航发动力】、航发上游【西部超导(与天风金属与材料组联合覆盖)、华秦科技】);

(3)超额景气度赛道2导弹(新远程火箭弹【北方导航、中兵红箭】、新型号机载导弹TR【国博电子、国光电气】、新型号航天导弹模组【新雷能、盟升电子】、导弹元器件(振华风光、紫光国微(天风电子组覆盖)、航天电器(与天风电子组联合覆盖)、振华科技(与天风电子组联合覆盖)、鸿远电子等));

(4)沈飞链-中航沈飞、光威复材(与天风金属与材料组联合覆盖);

(5)其他中小市值:电磁装备-湘电股份、王子新材;电子对抗-佳缘科技;元器件检测-苏试试验/思科瑞;民营数模/模拟国产芯片-臻镭科技、铖昌科技。

本文选自微信公众号:天风研究。作者:李鲁靖,刘明洋。智通财经编辑:张计伟。

扫码下载智通APP

扫码下载智通APP