华泰宏观: 美国劳工荒何时能缓解?

疫情后美国出现“劳工荒”、工资增速大幅高于趋势水平,增强通胀粘性、制约联储货币政策。美国劳工荒原因受三方面因素影响1)劳工供给短缺,2)用工需求快速恢复以及3)劳动力市场错配(摩擦)加剧。往前看,美国劳动力需求有望降温,但受制于劳工供给结构性下降、且错配难以完全消除,美国劳工市场重返平衡、工资增长回落至趋势水平可能仍需近一年的时间。

核心观点

美国劳工荒问题是美联储货币政策立场以及美国经济前景的重要决定因素。

美国严重劳工荒导致工资增速持续大幅高于趋势水平。虽然增长减速,但美国失业率维持在3.7%的低位。每个求职劳工对应约1.7个职位空缺(大幅高于2002-19年均值0.6)、工资增速维持在5%-6%的高位。

美国总体通胀见顶回落,但核心通胀粘性犹存。我们认为,劳工荒导致的高工资增速是制约美联储放松的重要因素。核心通胀中的核心商品和住房服务已出现回落迹象,但以薪资成本为主要基础的服务价格通胀仍维持高位。若工资增速维持高位,核心通胀难以回到4%以下。

某种意义上,美国劳工荒缓解更多靠需求下行、还是供给回升,是决定美国增长是“硬着陆”还是“软着陆”的重要因素。如果劳工荒可以更多通过增加供给、提高配置效率来解决,则通胀压力有望自然缓解,所需货币紧缩就相应减少,反之,美联储则需要继续明显收紧政策。

劳动力供给、需求,及劳动市场错配三重因素共同推动美国出现“劳工荒”。

劳动力供给增速放缓,出现大量超额退休,工作意愿下降—劳动参与率结构性下降,较疫情前低1个百分点,劳动力缺口达350万人。1)提前退休:疫情早期快速裁员、叠加资产价格上升的财富效应,“超额退休”解释就业缺口的55%;2)“长新冠”:健康困扰拖累求职意愿,解释缺口的20%;3)工作意愿下降等其他因素解释剩余约25%的缺口。

劳动力需求快速恢复叠加超大规模财政刺激,岗位空缺数量激增。美国重启后总需求恢复远超此前趋势水平,推升职位空缺数量。

劳动力市场错配加大。一方面,疫情带来组织方式变化,行业间劳动力再配置上升。另一方面,行业间劳动力再配置上升、劳工跨部门、跨地区工作增大就业市场摩擦,导致劳动市场匹配效率下降。

往前看,美国劳工市场重返供需平衡、工资增长回落至趋势水平可能尚需时日,即使经济增长减速,联储短期也不具备“转鸽”条件。由于劳动力供给恢复较慢、市场错配未出现明显改善,我们认为缓解美国劳动力市场过热的“重担”不得不主要由需求降温来承担,这意味着联储难以快速转向,需要维持紧缩立场以抑制总需求扩张。若联储更大力度收紧货币政策,则可能难以避免经济“硬着陆”;而如果联储选择缓慢收紧为劳动需求降温,经济处于弱增长的持续时间可能较长(《推演海外衰退及其宏观影响》,20220809)。

预计2023年4季度美国就业市场才能更加接近供需平衡。目前职位空缺和求职人比例高企的现状可能还会持续近一年时间。此外值得注意的是,中国经济复苏能导致全球产出缺口快速收窄,推升原材料和可贸易品价格,也可能进一步制约联储货币政策空间;对欧央行和日央行也会形成边际制约。

风险提示:劳动供给恢复快于预期、中国复苏致大宗商品价格大幅上涨

正文

1 美国劳工荒问题是美联储货币政策立场以及美国经济前景的重要决定因素

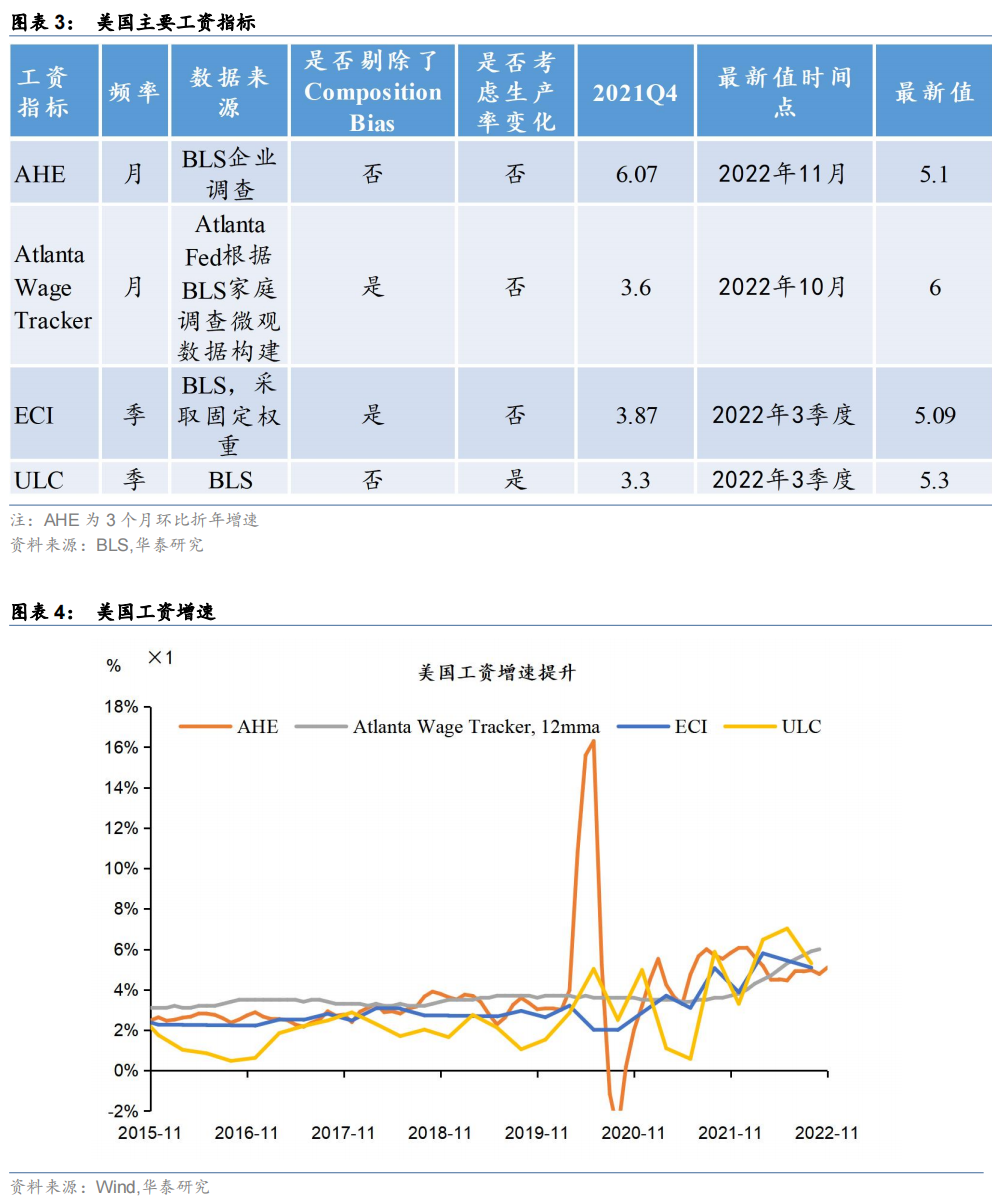

美国严重劳工荒导致工资增速持续大幅高于趋势水平。从失业率看,10月与11月连续录得3.7%,虽较9月的3.5%边际上行但仍处历史低位(图1)。从综合考虑劳动供给与需求的岗位空缺与待求职人数之比,2022年10月为170%,即每个求职劳工对应约1.7个职位空缺,显著高于疫情前2018-2019年的均值(1.16),为美国二战以来的最高水平,显示美国劳工荒较为严重(图2)。劳工荒推高工资增速,不同的工资指标均指向工资增速维持在5.09%-6.00%的高位(图表3)。11月美国非农时薪环比增速0.6%,高于彭博一致预期的0.3%,3个月环比折年增速为5.10%,高于2019年的3.0%(图表3)。亚特兰大联储工资增速自2021年6月开始一路上行,11月录得6%,创有记录以来的最高水平(图表4)。工资上涨推升就业成本,劳动力成本指数(ECI)2022年3季度环比折年增速达5.09%,相较前两个季度有所下降,较2019年的2.95%有大幅回升(图表4)。工资上涨导致劳动力成本明显回升,单位劳工成本(ULC)增速较疫情前大幅上扬,2022年3季度环比折年增速达5.3%,虽低于2季度的7.0%,但仍高于2019年的1.05%(图表4)。

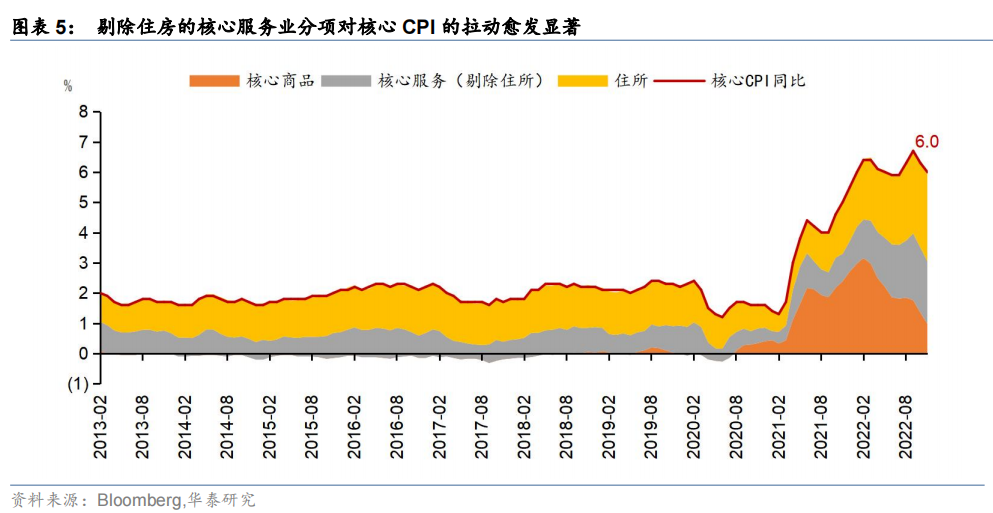

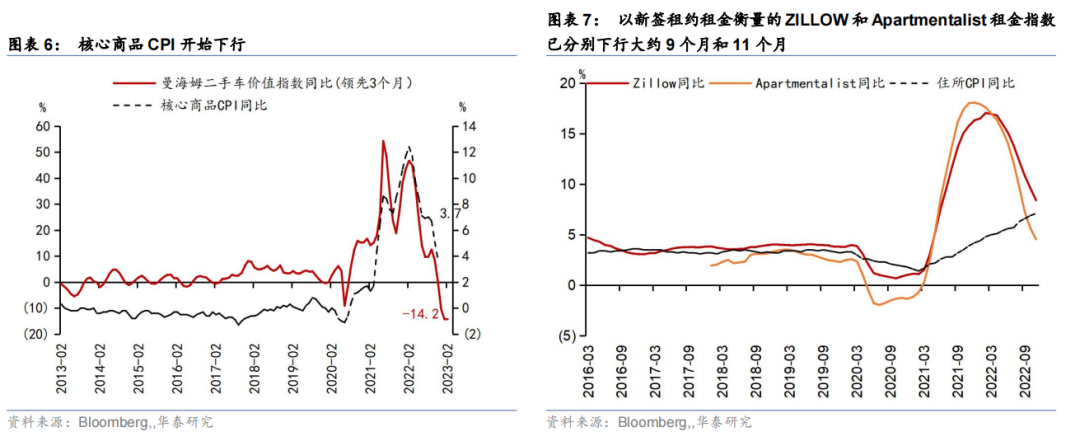

美国总体通胀见顶回落,但核心通胀粘性犹存。我们认为,劳工荒导致的高工资增速是制约美联储放松的重要因素。CPI同比由6月的高点9.1%逐月回落至11月的7.1%;而核心CPI由9月的6.6%连续两个月回落至11月的6%。核心通胀中的核心商品和住房服务已出现回落迹象。核心商品对核心CPI贡献的拉动由2022年2月峰值的3.2个百分点逐月降至11月的1个百分点,领先核心商品通胀3个月的曼海姆二手车价值显示,核心商品通胀未来将继续下行(图5)。虽然住房服务分项对核心CPI的贡献由2021年2月的0.6个百分点一路上行至2022年11月的2.9个百分点,但反映新签合约的Apartmentalist和Zillow租金指标已分别于2022年1月和3月起逐步回落,预示住房服务分项或将难以保持强势(图7)。以薪资成本为主要基础的服务价格通胀仍维持高位。住房服务外的其他核心服务主要成本为薪资,同比增速仅从9月的6.8%小幅降至11月的6.4%。若工资增速维持高位,核心通胀难以回到4%以下,美联储货币政策难以放松。

某种意义上,美国劳工荒缓解更多靠需求下行、还是供给回升,是决定美国增长是“硬着陆”还是“软着陆”的重要因素。

** 部分联储官员认为,美国的劳工荒可以通过增加供给、提高配置效率来解决。此时,通胀压力有望自然缓解,所需货币紧缩就相应减少,失业率不发生大幅上升,经济能够实现“软着陆”。旧金山联储的一项研究认为,劳动力市场的匹配功能没有被疫情扭曲。劳动力市场偏紧时,度量岗位空缺率与失业率的贝弗里奇曲线变得更加陡峭,即失业率小幅上升就可以导致岗位空缺率出现明显下降,美国劳动力市场可以实现“软着陆”(Bok等,2022)。他们认为,岗位空缺与失业人数之比从4月的2.0下降至10月的1.7,但失业率仅上升0.2个百分点,证实了他们的判断。

** 但一些研究指出,美联储则需要继续明显收紧政策,使劳动需求降温。此时,劳工荒的缓解大概率将伴随失业率的大幅上升,经济遭遇“硬着陆”。布兰查德和萨默斯(2022)指出,疫情冲击导致劳动力市场发生结构性变化,贝弗里奇曲线显著外移(图表8)。1950年以后的经验显示,岗位空缺率见顶12个月后平均下降0.9个百分点,失业率会上升1个百分点(图表9)。如果要使美国的岗位空缺与失业之比从2回落至2019年12月的1.2,失业率需要上升1.2个百分点至4.8%。

2 美国劳工荒的出现,主要由劳动力供给、劳动力需求,以及劳动市场错配三方面因素共同推动

劳动力供给增速放缓,出现大量超额退休,工作意愿下降

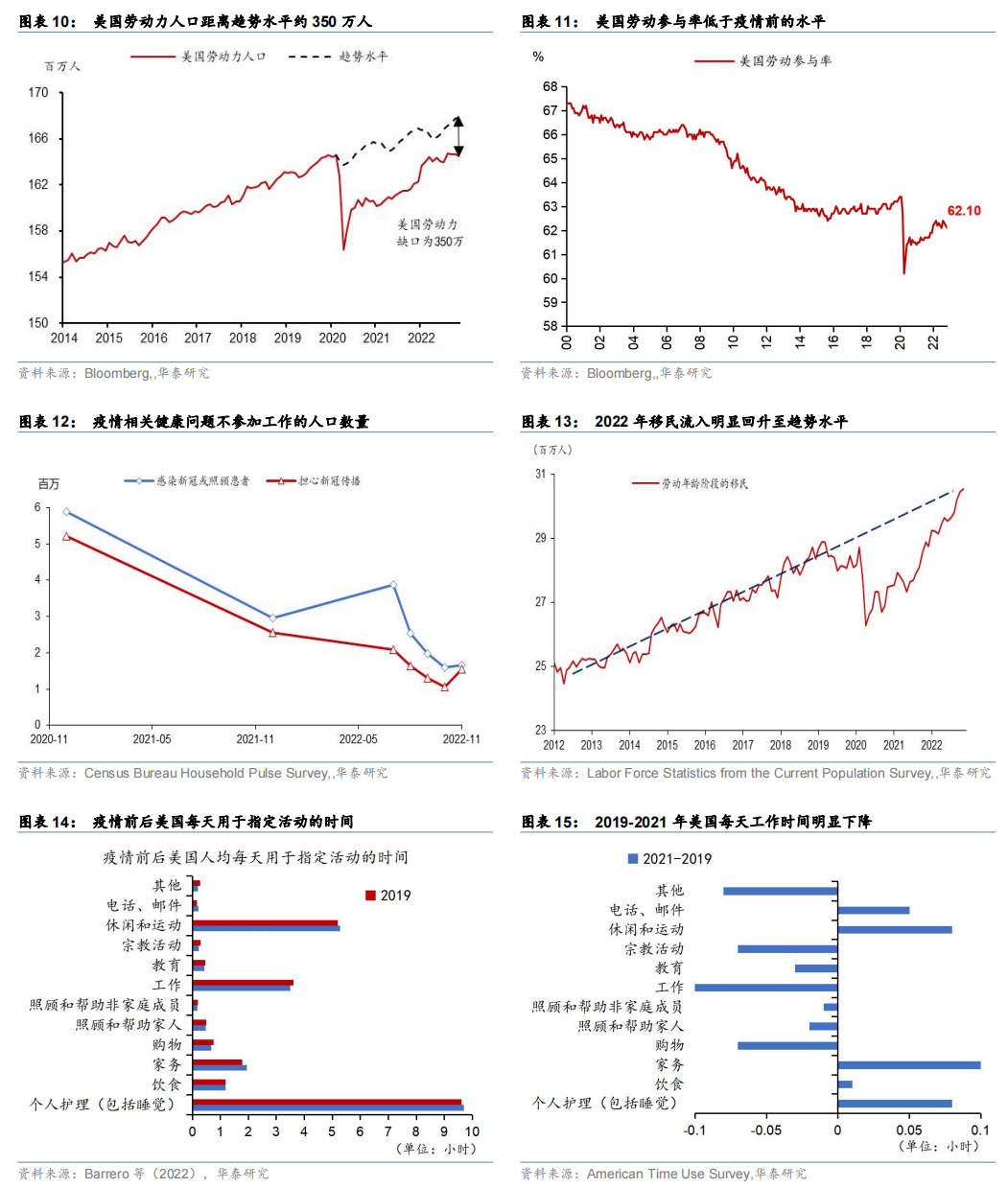

美国劳动参与率疫情后结构性下降,2022年11月仅录得62.1%,较疫情前低1个百分点(图表11)。联储主席鲍威尔指出,当前美国劳动力与美国财政预算办公室(CBO)在疫情前的预测相比,缺口达350万人(图表10)。

超额退休是劳动力缺口的主要原因,贡献约为55%。2022年10月美国劳动年龄人口中退休人口占比为19.4%,较疫情前高1.4个百分点。老龄化能够解释其中的0.6个百分点,剩余的0.8个百分点被称为超额退休,相当于200万,约占350万总缺口的55%。美国出现大量超额退休有三个原因,一是新冠疫情冲击导致部分人群健康状况恶化而提前退休;二是疫情初期大量老年人被裁退失去工作而直接退休;三是美国房价和股价大幅上涨后,部分老年人因财富增长而提前退休。

“长新冠”等疫情相关的健康问题导致劳动者退出劳动力市场,对劳动力缺口的贡献约20%。疫情相关的健康问题如长期后遗症甚至死亡、对新冠传播的担忧、照顾新冠感染者等影响到劳动决策。美国人口普查局的家庭调查显示,2020年疫情相关的健康问题一度导致600万人退出就业市场,随着疫情的好转,这些人大部分重新回到就业市场。但截至2022年11月,仍有166万人因新冠或照顾新冠患者、156万人因担心感染或传播新冠而不参加工作(图表12)。因疫情相关的健康问题退出劳动力市场的群体与超额退休人群存在部分重叠,对350万劳动缺口的额外贡献要更小。Domash和Summers(2022)测算显示,疫情相关的健康问题能够解释劳动缺口的20%,我们根据这一比例推算,疫情相关的健康问题对劳动力缺口的贡献是70万。

移民流入放缓一度拖累劳动供给,但近期不再是劳动缺口的重要因素。移民是美国劳动力市场的重要组成部分,2021年底占劳动年龄人口的17.4%。疫情前,劳动年龄阶段的移民每年新增66万,但新冠疫情期间所采取的移民限制措施导致移民增长停滞拖累劳动供给。基于2010-2019年的移民劳动力增长趋势推断,2021年底劳动年龄阶段的移民人口仍存在200万的缺口(Peri and Zaiour,2022)。2022年拜登政府取消了新冠疫情移民限制政策,移民人数和移民劳动力数量明显回升。截至2022年11月,移民劳动力人数已经显著超过疫情前水平,接近2012年以来的趋势水平。这说明,移民不再是制约美国劳动力市场的重要因素。

工作意愿下降加剧劳动供给短缺。疫情以来,美国劳动力的工作意愿下降。根据美国时间使用调查 (ATUS)的数据,与疫情前相比,2021年美国人用于工作的时间明显下降,而用于休闲娱乐、做家务、睡觉等时间明显增加(图表14,15)。一方面,政府财政大规模财政补助和居民财富的增加导致居民劳动供给意愿下降。疫情期间美国失业补助一度超过平均工资。另一方面,疫情后偏好的变化以及远程工作的普及导致工作时间缩短。目前美国15%的就业为完全居家工作,而30%为线上线下混合工作。居家办公导致美国人每天通勤时间下降合计6000万小时。但是Barrero等(2022)发现,虽然受访者称节省出来的通勤时间35%被用来工作,但实际上主要用于睡觉和娱乐,劳动者的实际工作时长反而出现下降(图表16)考虑到工作人口的工作意愿下降,则劳动力供应短缺程度超过失业率和劳动参与率所指示的水平(Mueller等,2022)。考虑到移民不再拖累劳动供给,我们认为工作意愿下降对劳动缺口的解释为25%左右。

劳动力需求快速恢复,岗位空缺存在一定程度虚高

劳动力需求快速恢复叠加超大规模财政刺激,岗位空缺数量激增。在2020-2021年间,美国政府采取大规模财政和货币政策刺激,经济重启后总需求恢复远超此前趋势水平,推升职位空缺数量。2022年3月,美国岗位空缺数量一度达到1186万人,较疫情的高点高出57%。2022年由于疫情财政支持退坡、俄乌冲突的拖累以及货币政策的持续收紧等,美国经济增长放缓,劳动力需求初步缓和,岗位空缺数量相对高点回落13%(图表17)时,每月新增非农就业从2022年1-7月平均45万降至8-11月的28万,但这一就业增长速度仍然远超适应人口增长所需的速度(约10万)。

此外,不排除在线招聘成本的下降和对外部招聘依赖程度的提升,可观测的岗位空缺存在虚高(重复计算)的可能性。一方面,互联网的发展使企业在线招聘的成本大大降低,基于存在劳工荒,企业可能放出比所需更多的岗位招聘信息,以期在较低的招聘成功率下也能招到足够的员工。另一方面,疫情之前约半数的岗位可以通过企业内部调节来满足,而疫情期间的大量裁员导致这一内部调节渠道受阻,企业更多的依赖于外部招聘,导致岗位空缺虚高。

疫情冲击下,劳动力市场错配加大

疫情带来组织方式变化,行业间劳动力再配置上升。疫情导致劳动力市场需求结构发生持久性变化,而劳动者技能难以在短期内发生改变,导致供需错配恶化。疫情以来,休闲娱乐、线下零售、交通等行业失业率上升、岗位需求下降,而支持远程工作的行业,如物流仓储、电子商务、专业服务等需求因消费者的偏好变化而明显增加。参考Blanchard等(2022)的研究,可以采用总雇用人数和劳动力总数的比率来衡量劳动力市场的再配置规模。截至2022年10月,美国劳动力市场的再配置程度仍然明显高于疫情前水平(图表18)

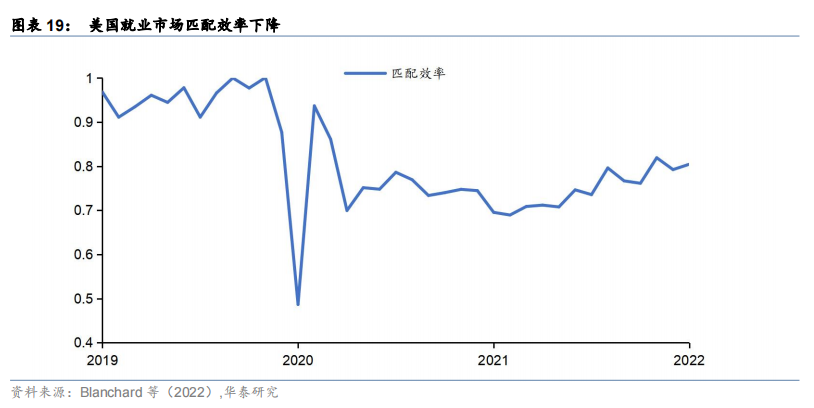

行业间劳动力再配置上升、劳工跨部门、跨地区工作增大就业市场摩擦,导致劳动市场匹配效率下降。匹配效率可用岗位空缺和失业率来共同衡量,表现为贝弗里奇曲线的外移。参考Blanchard等(2022)的研究,可以利用失业率、岗位空缺率和实际就业水平来构造衡量劳动力市场匹配效率的指标。根据该指标,疫情爆发后劳动力市场的匹配效率大幅回落,2021年开始匹配效率开始低位回升,截至2022年10月已经回升至2019年水平的90%左右(图表19)

3 美国劳工荒将如何演变?

美国劳动供给约束大多是结构性问题所致,改善较为缓慢。美国移民流入已恢复至趋势水平,但是提前退休、“长新冠”和工作意愿下降,都较难在短时间内发生逆转。例如研究显示,退休人口重新被雇用的比例疫情前为1.9%,而2021年仅为1.4%左右(Nie and Yang, 2021),退休人口返回劳动力市场的意愿和比例都在下降。因此,虽然移民流入加快有助于提高美国劳动力供给,但提前退休、“长新冠”和工作意愿下降仍将制约劳动供给改善的速度。

劳动需求因美国经济放缓而在一定程度上降温。2022年以来,美国经济放缓,劳动力需求已经出现一定程度的降温。新增非农就业从2021年的月均53.7万下降至2022年第三季度的月均38.1万,11月新增非农就业进一步降至26.3万。另外,美国职位空缺数自高点下降13%,降幅超过预期。这可能反映出就业需求的降温,也不排除部分是由于岗位空缺的“水分”被挤出。

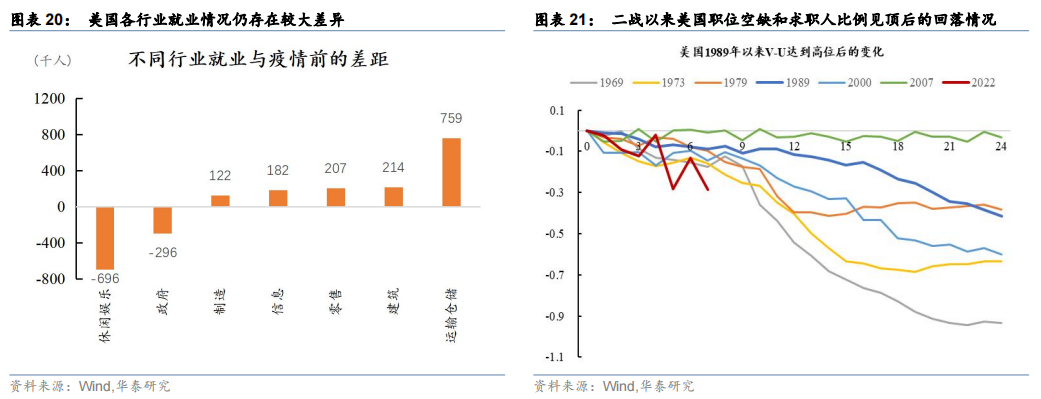

劳动力市场错配未出现明显改善。劳动力市场的再配置仍在进行中。根据11月公布的新增非农就业数据来看,各行业就业情况仍然存在较大差异。受疫情影响最大的休闲娱乐业相比疫情前仍有78.1万人的缺口,政府部门就业缺口也高达26.1万人,而运输仓储就业比疫情前高75.9万(图表20),动力市场的匹配效率仅缓慢回升,仍比疫情前低10%左右。

往前看,美国劳工市场重返供需平衡、工资增长回落至趋势水平可能尚需时日,即使经济增长减速,联储短期也不具备“转鸽”的条件。由于劳动力供给恢复较慢、劳动力市场错配未出现明显改善,我们认为缓解美国劳动力市场过热的“重担”不得不主要由需求降温来承担,这意味着联储难以快速转向,需要维持紧缩立场以抑制总需求增长。如果联储更大力度收紧货币政策,则可能难以避免经济“硬着陆”;而如果联储选择缓慢收紧为劳动需求降温,经济处于弱增长的持续时间可能较长(《推演海外衰退及其宏观影响》,20220809)。

预计2023年4季度美国就业市场才能更加接近供需平衡。根据历史经验,职位空缺和求职人比例在见顶12个月、18个月和24个月平均回落34%,42%和50%(图表21)。2022年3月高点为2.0,10月回落0.3至1.7。与历史周期相比,本轮周期职位空缺和求职人比例回落速度更快,接近1973和1979年的高通胀时期。参考1973和1979年高通胀时期岗位空缺与失业率之比的回落速度,目前职位空缺和求职人比例高企的现状可能还会持续近一年时间。在此之前美联储将维持偏鹰派的立场,预计加息高点在5%以上,2023年底前比较难考虑降息(《联储加息50bp,但预示终点或过5%》20221215)。此外,值得注意的是,中国经济重启可能导致全球产出缺口快速收窄,边际推升原材料和可贸易品价格,也可能进一步制约联储货币政策空间;对欧央行和日央行也会形成边际制约。

风险提示

1) 劳动供给恢复快于预期。虽然前文数据显示劳动力供给恢复较慢、劳动力市场错配未出现明显改善,但不能排除美国劳工工作意愿回升以及动力市场的匹配效率回到疫情前的可能性。

2) 中国复苏致大宗商品价格大幅上涨。中国经济复苏可能导致全球产出缺口快速收窄,边际推升原材料和可贸易品价格,也可能进一步制约联储货币政策空间

本文编选自华泰研究;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP