广发证券:降准降息仍可期 时间窗口可能在12月或明年初

摘 要

降MLF缩量续作,但中长期流动性实现净投放。央行续作的8500亿元MLF,加上3200亿元PSL和再贷款,较到期的1万亿元MLF多出1700亿元。央行此次发布公告专门解释,可能意在避免MLF缩量信号被市场误读为收紧。

与三季度相比,11月PSL和再贷款的投放节奏明显加快。央行网站披露三季度再贷款和PSL的合计净投放规模为2180亿元。相比之下,11月1-14日,央行投放的PSL和再贷款达到了3200亿元,已经明显超过三季度的投放量。结构性货币政策工具的加快投放,对MLF等传统工具起到了部分替代作用。

由于结构性货币政策工具的资金成本相对MLF更低,所以本次MLF缩量投放更偏利好。对银行而言,1年期MLF利率为2.75%,较再贷款利率高100个bp,较PSL利率高35bp。相对较低的资金成本,可以降低银行负债成本。

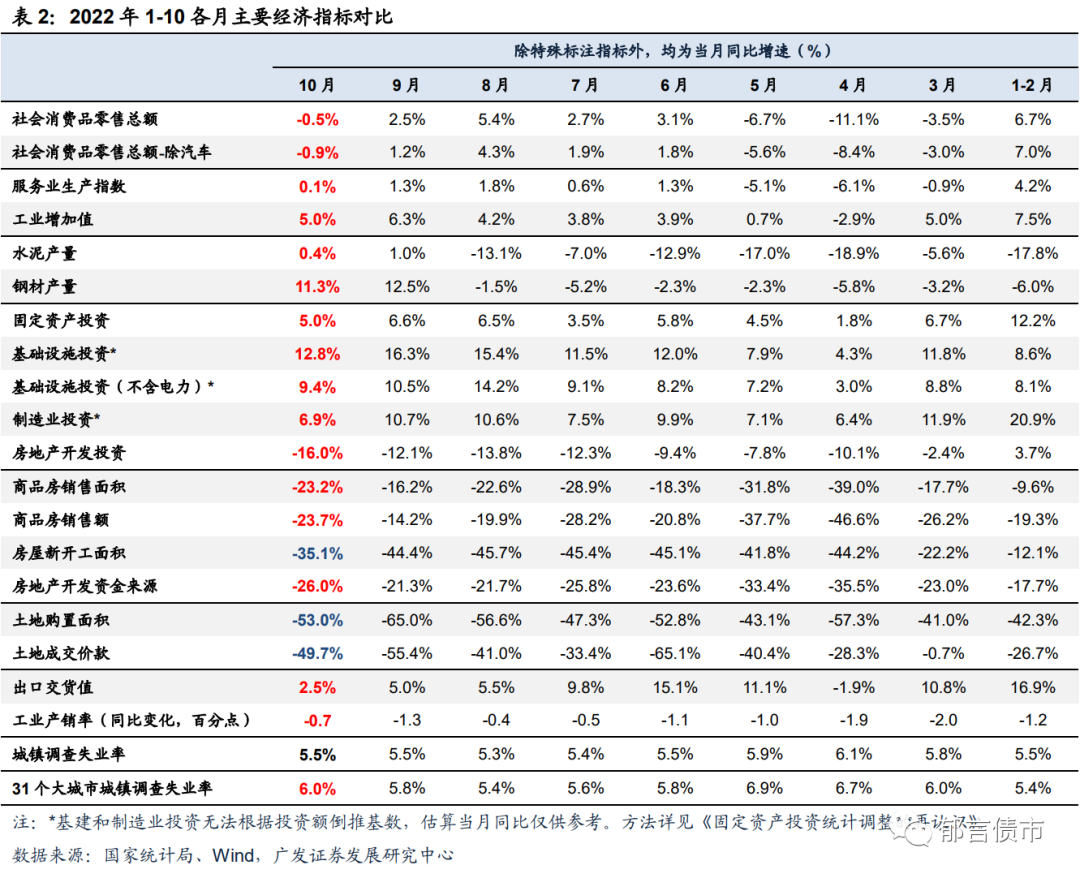

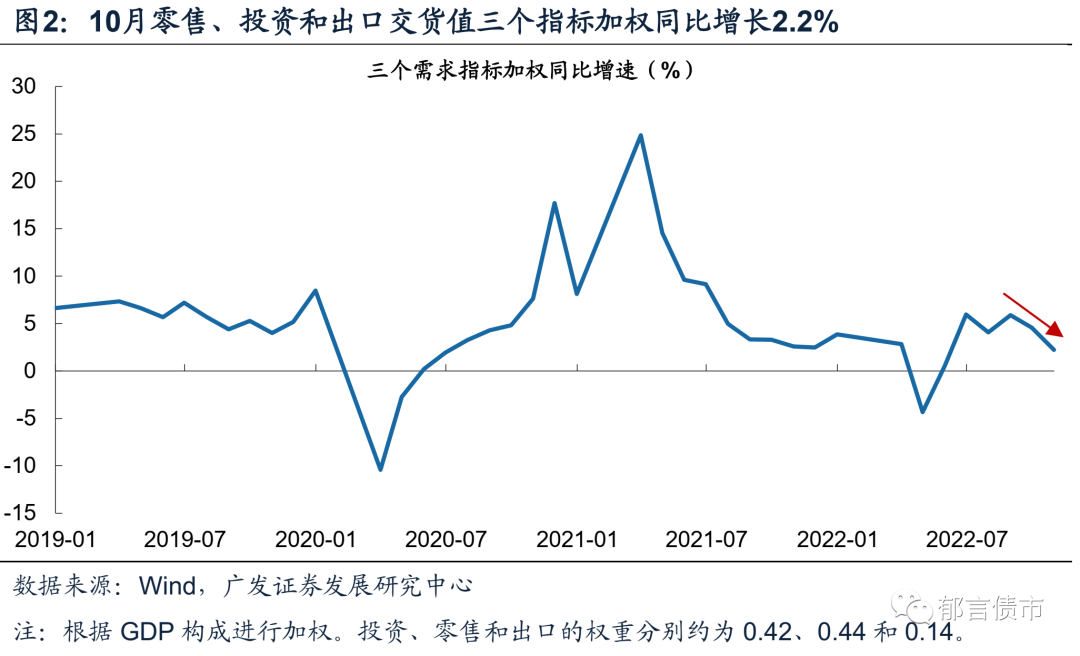

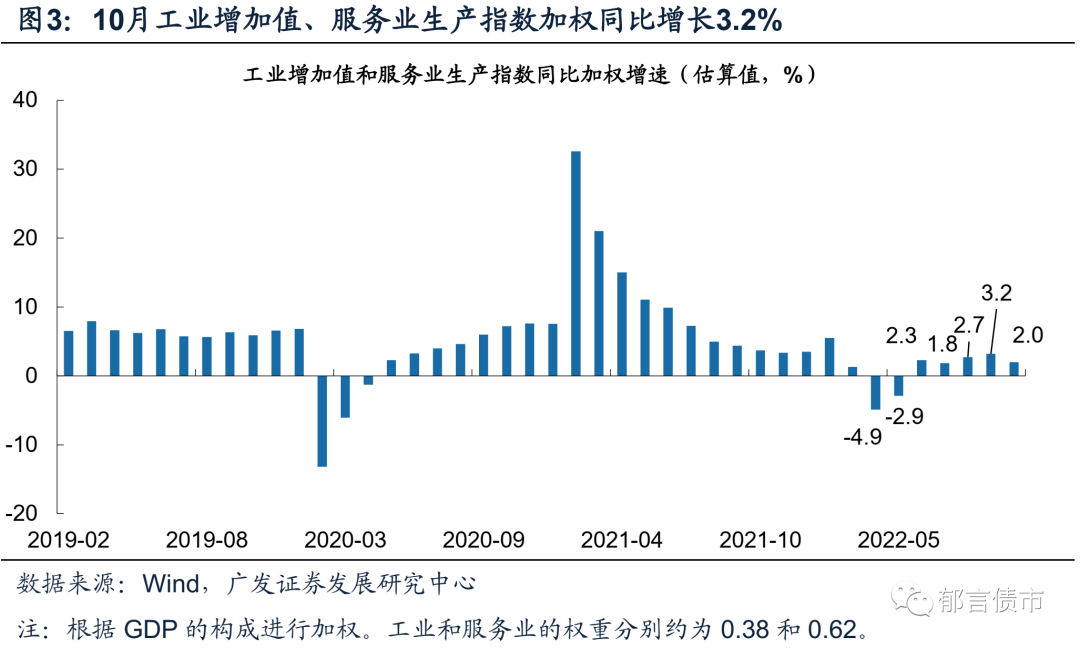

10月经济数据供需均出现边际放缓,货币宽松的逻辑未发生变化。10月工业增加值和服务业生产指数加权同比增长2.0%,为近三个月最低水平。加权需求方面,10月零售、投资、出口交货值当月同比增速分别为-0.5%、5.0%、2.5%,三个需求指标加权同比增长2.2%,为6月以来最低水平。

接下来降准降息仍可期,时间窗口可能在12月或明年初。除了通过结构性货币政策工具补充流动性缺口,在10月经济数据边际放缓的背景下,后续降准降息仍然是可选项。关注11月金融数据和经济数据走向,受局部疫情拖累,如11月金融数据和经济数据延续10月的情况,降准降息预期可能再度明显升温。

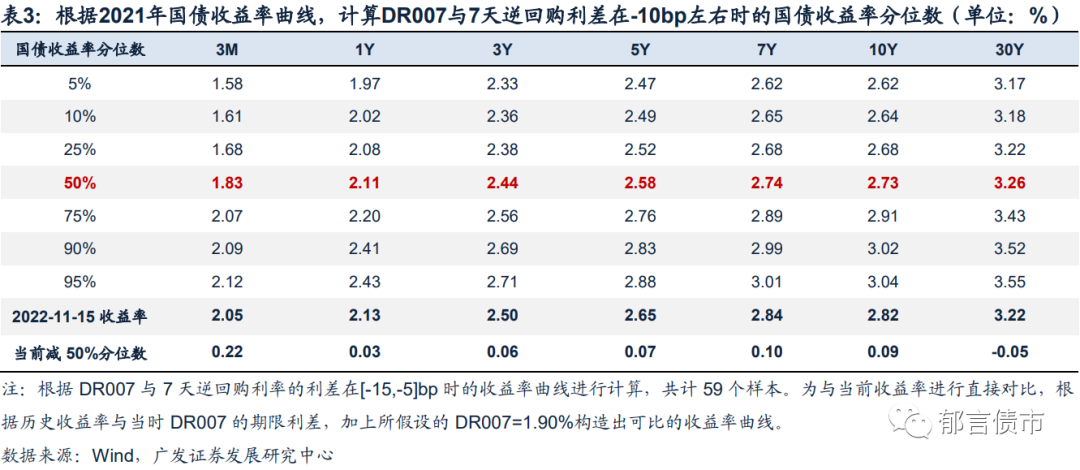

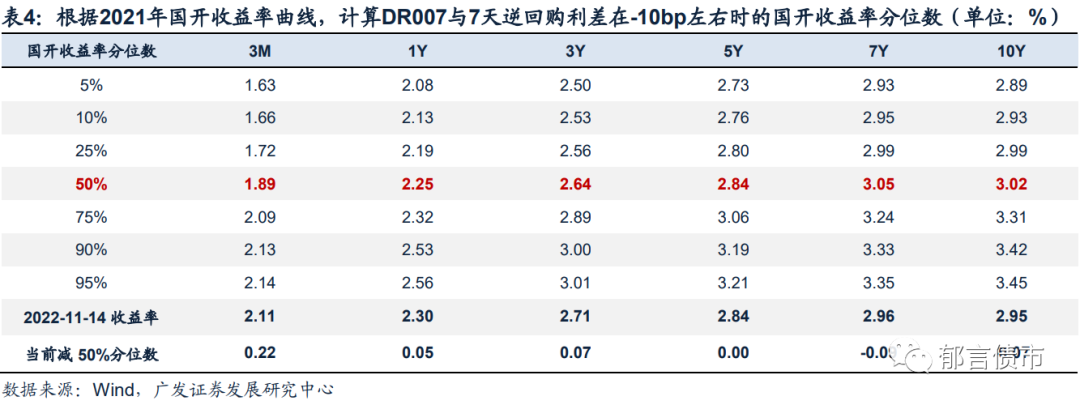

税期过后,资金面缓和,债市可能会更多反映经济基本面,中长端利率或迎来修复。在DR007中枢1.9%左右时,参考2021年的收益率曲线,测算10年国债收益率中位数在2.73%,当前10年国债收益率已经达到2.82%,明显超调。如11月高频数据也出现边际放缓,宽货币预期升温,可能推动10年国债收益率回落至2.75%以下。

核心假设风险。货币政策出现超预期调整。流动性出现超预期变化。

2022年11月15日,央行投放8500亿元MLF,1720亿元逆回购,当日MLF到期1万亿元,净投放220亿元。如何理解MLF缩量续作?

1,MLF缩量续作,但中长期流动性实现净投放

8500亿元MLF+3200亿元PSL和再贷款,央行提供中长期流动性总量高于到期量。11月15日,央行在公开市场业务交易公告中提到,“11月以来人民银行已通过抵押补充贷款(PSL)、科技创新再贷款等工具投放中长期流动性3200亿元,中长期流动性投放总量已高于本月MLF到期量”。续作的8500亿元MLF,加上3200亿元PSL和再贷款,较到期的1万亿元MLF多出1700亿元。央行此次发布公告专门解释,可能意在避免MLF缩量信号被市场误读为收紧。

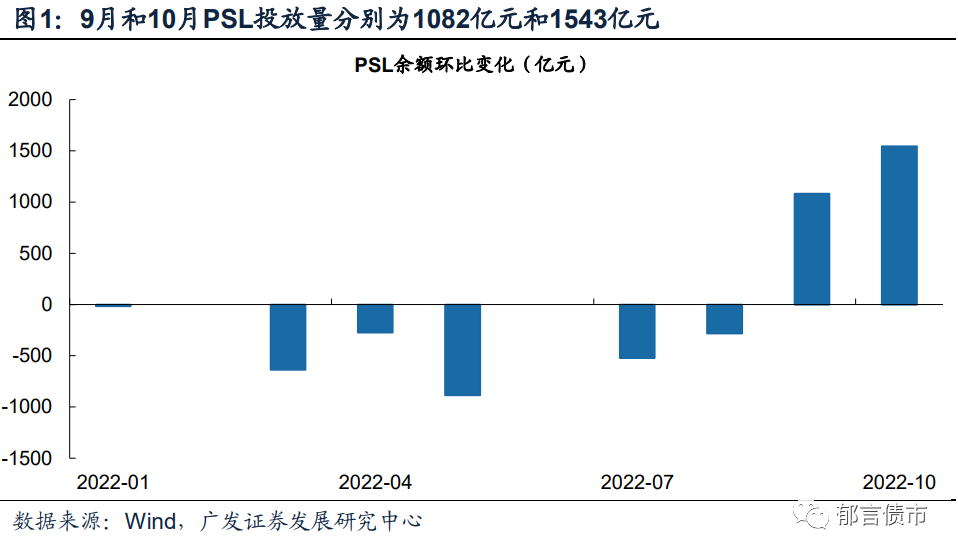

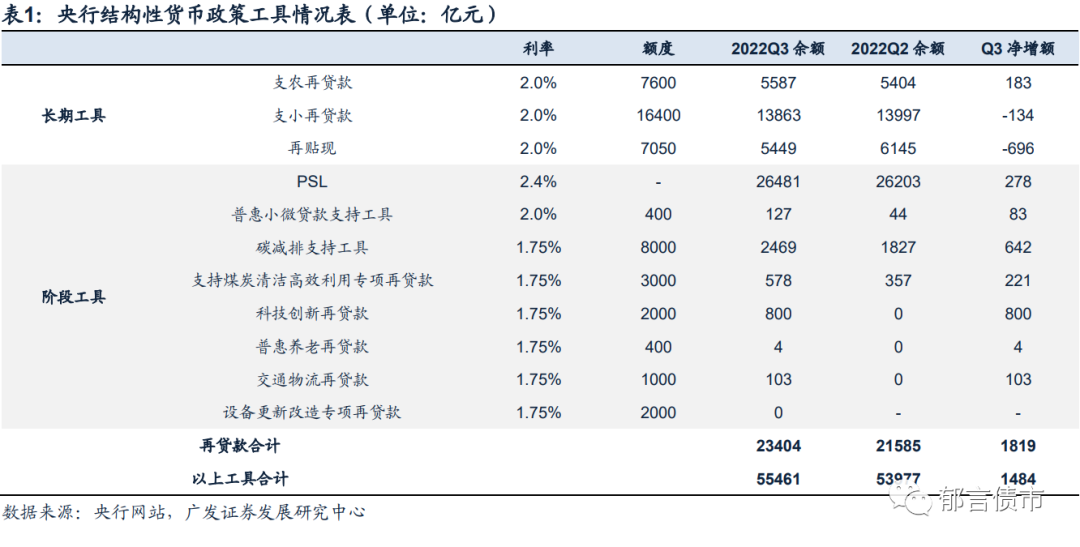

与三季度相比,11月PSL和再贷款的投放节奏明显加快。央行网站披露了今年二季度末和三季度末的结构性货币政策工具情况表,其中再贷款(不考虑再贴现、普惠小微贷款支持工具和PSL)在三季度末余额相对二季度末的变化,即投放净增量为1819亿元。其中,投放净增量较大的是科技创新再贷款和碳减排支持工具,分别为800亿元和642亿元。PSL月度余额方面,7-9月依次为-521亿元、-283亿元和1082亿元,累计净增278亿元。三季度再贷款和PSL的合计净投放规模为2180亿元。

相比之下,11月1-14日,央行投放的PSL和再贷款达到了3200亿元,已经明显超过三季度的投放量。仅考虑PSL净投放,9月和10月分别为1082亿元和1543亿元,11月的PSL净投放可能也超过9月和10月。因而,结构性货币政策工具的加快投放,对MLF等传统工具起到了部分替代作用。

由于结构性货币政策工具的资金成本相对MLF更低,所以本次MLF缩量投放更偏利好。对银行而言,1年期MLF利率为2.75%,较再贷款利率(1.75%)高100个bp,较PSL利率(2.4%)高35bp。相对较低的资金成本,可以降低银行负债成本,鼓励银行定向支持实体经济。

发放对象方面,结构性政策工具主要面向大行、政策行和股份行。具体来看,PSL针对政策性银行;碳减排支持工具、科技创新再贷款、设备更新改造专项再贷款针对21家全国性金融机构;支持煤炭清洁高效利用、普惠养老专项再贷款针对工农中建交、开发银行和进出口银行;交通物流专项再贷款针对工农中建交、邮储和农发行。

除了结构性政策工具,银行还可以通过发行同业存单补充资金。近期同业存单利率虽然快速上行,大行1年期同业存单利率升至2.5%左右,但仍较MLF利率低25bp,可能使得银行对于MLF的需求量也并不高。银行通过发行9个月或1年这种较长期限的同业存单,可以获得成本相对较低的资金。

2,债市策略:宽货币逻辑未变,

中长端利率有望修复

10月经济数据供需均出现边际放缓,货币宽松的逻辑未发生变化。10月工业增加值和服务业生产指数加权同比增长2.0%,为近三个月最低水平,较9月同比3.2%明显放缓,略高于7月的1.8%。其中,工业增加值同比增长5.0%,较前月放缓1.3个百分点。服务业生产指数同比增长0.1%,较前月放缓1.2个百分点。

加权需求方面,10月零售、投资、出口交货值当月同比增速分别为-0.5%、5.0%、2.5%,三个需求指标加权同比增长2.2%,较9月的4.6%也继续放缓,为6月以来最低水平。基建和制造业投资增速从高位小幅回落,地产投资跌幅扩大,出口和零售放缓。

接下来降准降息仍可期,时间窗口可能在12月或明年初。除了通过结构性货币政策工具补充流动性缺口,在10月经济数据边际放缓的背景下,后续降准降息仍然是可选项。关注11月金融数据和经济数据走向,受局部疫情拖累,如11月金融数据和经济数据延续10月的状况,降准预期可能再度明显升温。

回顾2018-2021年,央行分别降准3次、2次、2次、2次,下调准备金率2.5个百分点、1.5个百分点、0.5个百分点(大行下调0.5个百分点、中小银行下调1.5个百分点)、1.0个百分点。而2022年以来,央行在4月降准0.25个百分点,降准幅度明显小于2018-2021年。观察降准的窗口,12月降准的情况,在2021年和2011年出现过;1月降准的情况,在2019年和2020年出现过。

降息方面,2019-2021年,央行分别在2019年11月下调逆回购和MLF利率5bp,2020年2月下调10bp,2020年3月下调20bp,2022年1月和8月分别下调10bp。观察降息的窗口,每年一季度降息的情况较多。

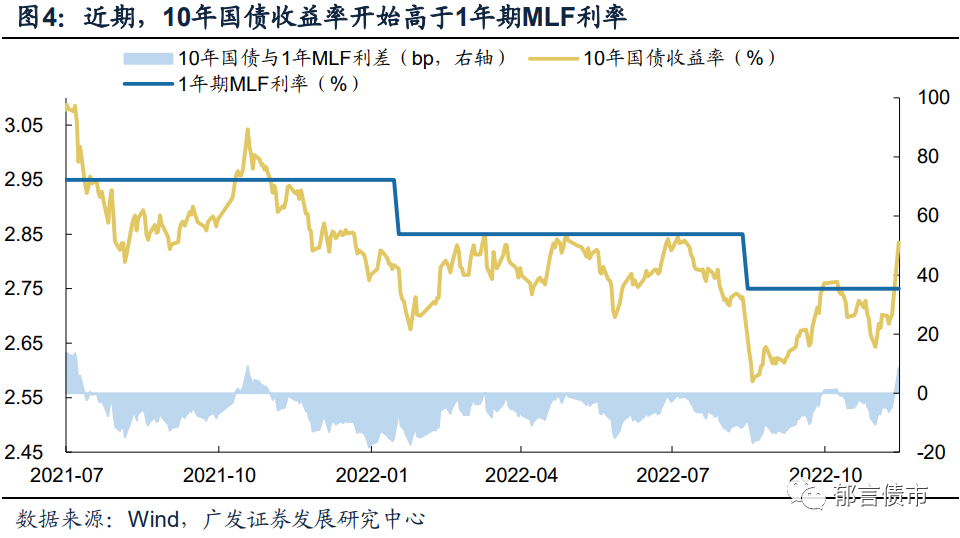

前期债市出现较大幅度的调整,10年国债收益率一度升至2.85%,较1年期MLF利率高出10bp,利差达到今年以来的最高水平,主要受到资金利率、疫情防控、地产链三个方面叠加所致,更多是预期变化带动情绪的短时宣泄,并非由经济基本面或货币政策方向扭转所致(详见《债市,稳住》)。央行公开市场业务交易公告对于MLF缩量的解释,有望打消对流动性收敛的担忧。16-17日税期走款,央行可能投放增量逆回购对冲。

待税期过后,资金面有望缓和,债市可能会更多反映经济基本面,中长端利率有可能迎来修复。如11月高频数据也出现边际放缓,宽货币预期可能升温,推动10年国债收益率回落至2.75%以下。在DR007中枢1.9%左右时,参考2021年的收益率曲线,测算10年国债收益率的中位数在2.73%(详见《债市,稳住》),当前10年国债收益率已经达到2.82%,明显超调。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。流动性出现超预期变化。本文假设流动性维持当前的充裕状态,但假如国内经济数据持续超预期,流动性相应可能出现超预期变化。

本文选自微信公众号:郁言债市。作者:刘郁,肖金川。智通财经编辑:张计伟。

扫码下载智通APP

扫码下载智通APP