3.5%是不是美联储的心理关口?

核心观点

美联储已经“加不起息”了:今年美国财政部支付的债务利息约为名义GDP的3.15%,高于2018年的3.05%;上半年美联储在公开市场操作中巨亏10504亿美元,2018年全年仅亏损926.1亿美元。3.5%的10Y美债收益率或为美联储心理关口。此外,就业目标终究打败通胀目标,失业率“持续”回升已在路上,年底结束加息为大概率。美债、美股接近左侧,美元见顶需待欧洲能源危机警报解除,外部环境对人民币计价资产仍有一定负面影响。

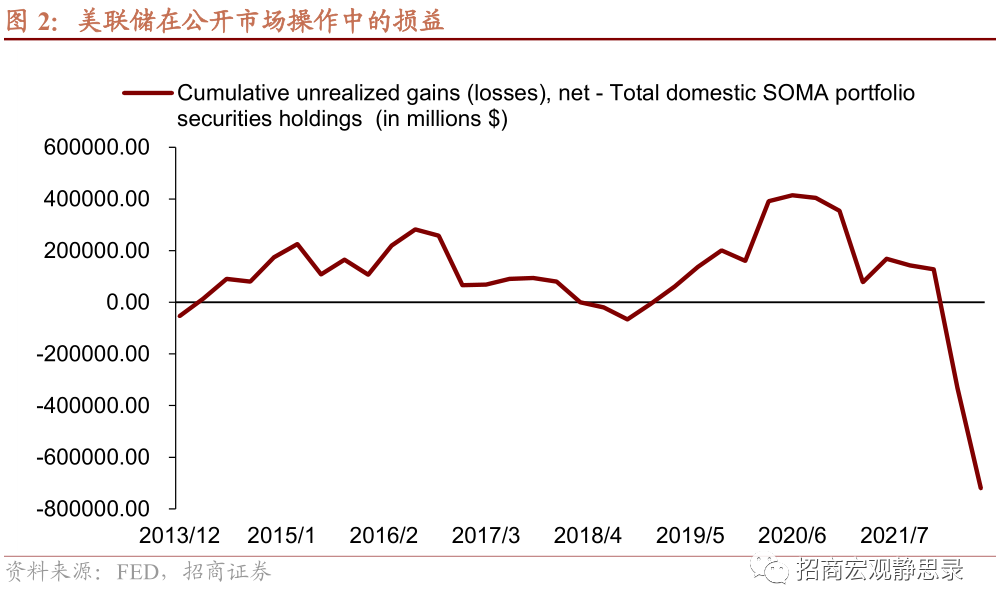

不堪重负的财政与“加不起息”的联储。1)今年美国财政部要支付的国债利息大约为名义GDP的3.15%,高于2018年的3.05%。财政压力过大就是美联储结束加息的理由吗?这起码是约束财政宽松的理由,而在经济增长放缓后,假若财政难以发力,势必会加剧经济下行压力,并进而引发美联储货币政策转向,2018年就是个很好的例子。2)加息、缩表冲击下,美联储连续巨亏。上半年美联储就直接亏掉了超过10504亿美元,而美联储资产负债表规模峰值也仅为89954.9亿美元。2018年美联储全年亏损926.1亿美元后就曾结束加息。

那么,从加息成本的角度看,美联储的心理关口在哪儿?3.5%的10Y美债收益率看似是美联储的心理关口。6月以来10年期美债收益率的过山车走势与美联储缩表节奏及表态变化有关。5月FOMC上,美联储宣布6-8月缩减300亿美元美债/月。但实际上,6月美联储仅缩减了54.8亿美元的美债。并且,7月美联储表态也偏鸽。从数据上看,似乎是在各个期限美债收益率有所回落后,美联储才重新提速缩表。由于6月10年期美债收益率高点在3.495%,因此,3.5%的10年期美债收益率极有可能算是美联储的心理关口。当然,这并不代表10年期美债收益率或者基准利率不会超过这一水平,而是说只要看到经济数据支持或者政治诉求允许,美联储就极有可能在这一水平附近转鸽。

现实条件允许美联储转鸽吗?用就业目标打败通胀目标,9月FOMC可能是个分水岭。1)美国通胀处于顶部,年底到明年初中枢将明显下移。2)就业目标终将打败通胀目标,一旦失业率持续回升,就业就将成为核心矛盾。8月失业率回升以及初请、续请等高频指标转差,已经说明就业市场开始有些负面变化。年底结束加息概率上升。3)美联储何时转鸽?我们猜测9月FOMC后将是分水岭。8月就业数据公布后,9月加息75BP预期略有降温,但我们在Jackson Hole全球央行会议点评中亦曾强调鲍威尔突然变鹰或与中期选举前的拜登“支持率保卫战”有关,在通胀难以大幅回落之际,表达打压通胀的决心也能赢得选民支持。但近期随着美联储转鹰,美股开始下挫。我们预计临近中期选举之际,美联储亦将兼顾资产价格与市场风险偏好,所以假若9月FOMC上落地了75BP加息靴子,随后转鸽概率就将变大。

市场如何解读?美债与美股均已接近左侧。1)各期限美债左侧看多机会逐渐显现。2)美股的最后一跌尚未完成,或仍有10%左右的跌幅,但时间上或接近拐点。3)美元指数见顶还需待欧洲能源危机警报解除,人民币仍存一定贬值压力,外部环境对人民币计价资产仍有负面影响。

正文

一、不堪重负的财政与“加不起息”的联储

我们在6月美联储议息会议点评《是时候考虑FED结束加息的条件了》中就曾指出,美联储已经“加不起息”了,但距离加息结束仍欠缺一个理由。与6月观察到的情况相比,在持续加息、缩表之下,目前美联储与财政压力进一步加重。

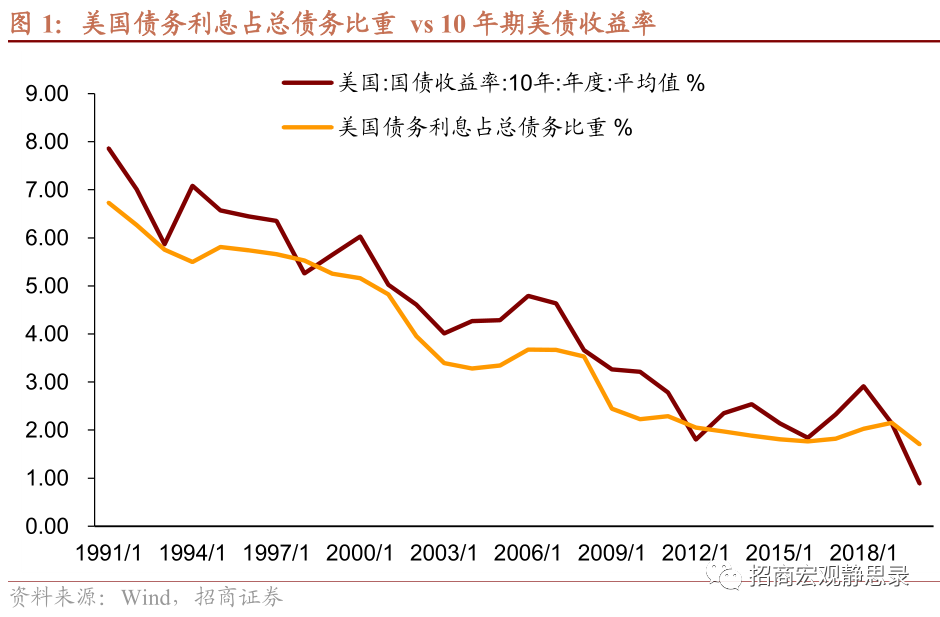

1)今年美国财政部或将拿出名义GDP的近3%偿还国债利息,为2001年以来之最

美国财政部每年要支出多少债务利息?这与两个因素有关,第一是政府杠杆率,第二是债务期限结构或者说是国债久期。如图1所示,2008年金融危机前美国债务利息占总债务(包括州及地方政府)的比重基本上明显低于10年期美债收益率,但金融危机后几乎相当。这一变化与金融危机后美国政府开始增加长期债务有关。不过,这也让我们在匡算美国债务利息支出中找到了锚,美国国债久期约等于10年期美债久期。

那么,今年美国财政部要支付多少债务利息?截至9月2日,10年期美债收益率年内均值为2.57%,Q2美国政府杠杆率为1.23%。假若上述数据维持至年底,则今年美国财政部要支付的国债利息大约为名义GDP的3.15%。该数值已经是2001年以来最高,比2018年的3.05%还要更高。

财政压力过大就是美联储结束加息的理由吗?我们并不能说,财政成本高企就是美联储结束加息的理由,但这起码是约束财政宽松的理由,而在经济增长放缓后,假若财政难以发力,势必会加剧经济下行压力,并进而引发美联储货币政策转向,2018年就是个很好的例子。

2)加息、缩表冲击下,美联储连续巨亏

2022年一季度美联储在公开市场操作中巨亏了3305亿美元,且二季度形势更加严峻,美联储又亏掉了7199亿美元。也即,上半年美联储就直接亏掉了超过10504亿美元,而美联储资产负债表规模峰值(5月中旬)也仅为89954.9亿美元。何以巨亏?加息缩表引发美债与MBS收益率飙升。相比之下,而2018年美联储全年亏损926.1亿美元之后就曾结束加息。

那么,从加息成本的角度看,美联储的心理关口在哪儿?

二、3.5%的10Y美债收益率看似是美联储的心理关口

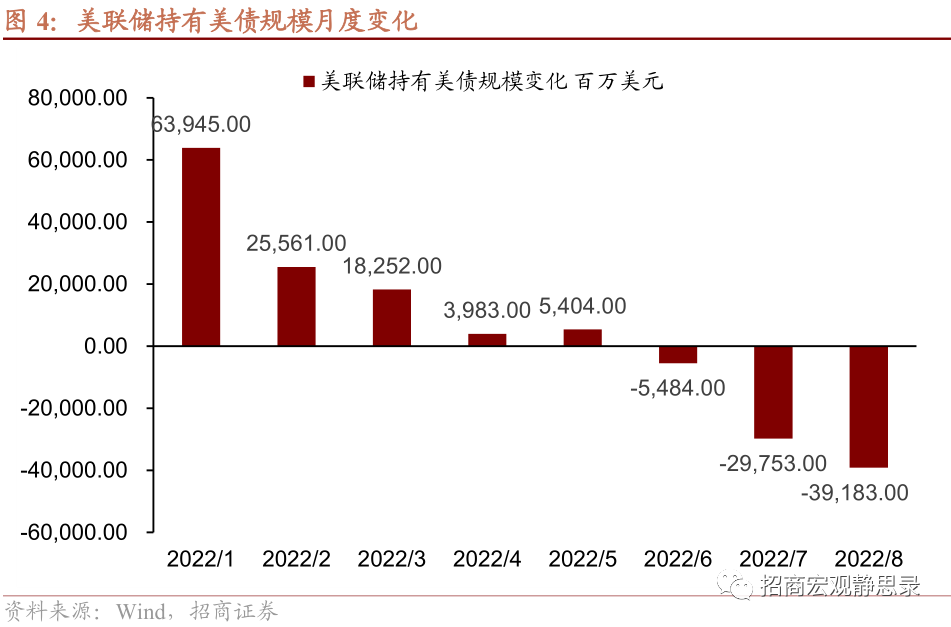

我们在8月20日报告《大类资产的天平向哪儿倾斜?》中指出,6月以来10年期美债收益率的过山车走势与美联储缩表节奏及其表态变化有关。5月FOMC上,美联储曾宣布6-8月缩减300亿美元美债/月,9月开始提速至600亿美元美债/月。但实际上,6月美联储仅缩减了54.8亿美元的美债。并且,7月美联储表态整体偏鸽,加息幅度上也没有令市场出现预期差。从数据上看,似乎是在各个期限(特别是10年期)美债收益率有所回落之后,美联储才重新提速缩表的。我们在点评报告《再度转鹰的鲍威尔才是关键》中亦指出,Jackson Hole全球央行会议上鲍威尔态度转鹰也是中期选举前的无奈之举。

由于6月10年期美债收益率高点在3.495%,因此,我们有理由怀疑3.5%的10年期美债收益率极有可能算是美联储的心理关口。一旦如此,基准利率也不应明显、持续超过3.5%。当然,这并不代表10年期美债收益率或者基准利率不会超过这一水平,而是说只要看到经济数据支持或者政治诉求允许,美联储就极有可能在这一水平附近转鸽。

三、现实条件允许美联储转鸽吗?9月FOMC可能是个分水岭

首先,美国通胀处于顶部,年底到明年初中枢将明显下移。能源基数抬高、房价增速下降以及二手车等疫后结构性需求放缓共振之下,美国通胀峰值已过,年底到明年初将迎来中枢显著下移。当然,很多朋友会认为,只要核心PCE同比未降至2%下方,美联储就要持续加息,毕竟Jackson Hole会议上鲍威尔也是这样表态的。但事实上,鲍威尔的表态是动态的,2018年上任以来,每隔半年到一年美联储就会重新确立一个新的政策基调。并且,美联储本就有两个政策目标,除了通胀,还有就业。

就业目标终将打败通胀目标,失业率“持续”回升已在路上。我们想象一下,如果每个家庭有一张利润表,收入端由就业等因素决定,成本端受通胀等因素影响。在就业与收入稳定的阶段,成本因素就是利润率的关键。一旦失业进而丧失现金流,那么“找工作开源”与“消耗储蓄节流”之间,更应该的是努力找工作,进而就业就成为了核心矛盾。当前,美联储之所以强调通胀压力,是因为就业尚未压力。但8月失业率回升以及初请、续请等高频指标转差,已经说明就业市场开始有些负面变化。一旦失业率连续3个月回升就将进入回升趋势,届时美联储势必结束加息。

美联储何时转鸽?我们猜测9月FOMC后将是分水岭。8月就业数据公布后,9月加息75BP预期略有降温,但我们在Jackson Hole全球央行会议点评中亦曾强调鲍威尔突然变鹰或与中期选举前的拜登“支持率保卫战”有关,在通胀难以大幅回落之际,表达打压通胀的决心也能赢得选民支持。但近期随着美联储转鹰,美股开始下挫。我们预计临近中期选举之际,美联储亦将兼顾资产价格与市场风险偏好,所以假若9月FOMC上落地了75BP加息靴子,随后转鸽概率就将变大。

四、市场如何解读?美债与美股均已接近左侧

首先,我们坚持此前的观点,Q4美联储将结束加息,各期限美债左侧看多机会逐渐显现。预计11月美联储或将基准利率提升至3.5%附近,随后12月正式结束加息。此外,假若9月FOMC后美联储将逐步转鸽,那么10年期美债收益率大概率将在9月中旬附近在3.5%左右再度见顶随后回落。而2年期美债收益率也有望在10月见顶回落。目前,从时间与空间来看,各期限美债收益率都已经非常接近顶部,左侧看多机会开始显现。

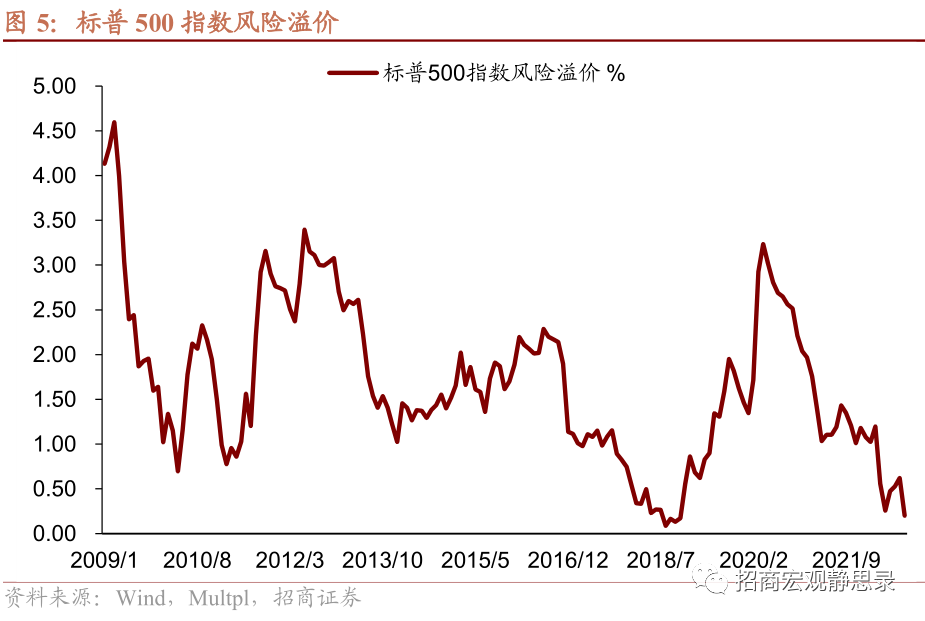

第二,美股的最后一跌尚未完成,或仍有10%左右的跌幅,但时间上或接近拐点。若以10年期美债收益率维持在现有水平3.2%附近、标普500指数风险溢价(截至9月2日为0.2%)回升至1%为基准假设,那么标普500指数还有19.0%的跌幅。若以10年期美债收益率维持在现有水平3.2%附近、标普500指数风险溢价回升至0.5%为基准假设,那么标普500指数还有8.1%的跌幅。但考虑到9月中下旬10年期美债收益率可能会见顶回落,加上美股下跌速度较急,因此,美股的最终跌幅或在10%附近,且亦有可能已经非常接近低点。

第三,美元指数见顶还需待欧洲能源危机警报解除,人民币仍存一定贬值压力。我们在《大类资产的天平向哪儿倾斜》等报告中指出,美元近期走强与欧洲能源危机担忧有关。在G7计划为俄罗斯能源限价的背景下,俄罗斯宣布无限期暂停通过北溪-1号向欧洲供气。我们在报告《欧洲能源危机的可能及影响》中也指出,Q4欧洲爆发能源危机或为大概率。一旦如此,欧元的疲软或将进一步推升美元指数,本周各种风险因素交织之下,美元就曾试探110。当然,如果欧洲能熬过这个冬天,未来再度出现能源危机的概率就会下降。再加上我们预计美联储将于年底结束加息,因此预计美元的顶或在今年底到明年初。这就意味着,未来数月人民币汇率仍有一定贬值压力,外部环境对于人民币计价资产仍是负面因素。

风险提示:

中美货币政策超预期;全球疫情超预期;中美经济超预期。

本文编选自“招商宏观静思录”微信公众号,作者:张静静,智通财经编辑:杨万林。

扫码下载智通APP

扫码下载智通APP