中金海外:美股本轮反弹的逻辑和持续性

摘要

6月中旬以来,美股市场持续反弹,10年美债大幅回落,实际利率逼近零。美股和美债市场的这一走势明显超出市场多数参与者的预期,这一轮反弹的动力来自哪里?又是否具有持续性呢?

一、本轮反弹的驱动力?衰退交易下利率快速下行提振估值;盈利逐步下修、回购并非主力

本轮美股反弹的主要动力来自估值修复、而估值修复的动力又来自于利率下行。在衰退担忧的升温叠加市场预期通胀要缓解和美联储紧缩步伐趋缓下,长端美债利率特别是实际利率快速下行。相反,企业盈利对本轮美股的反弹并无贡献,只不过拖累可能比市场担心的要小一些。此外,由于业绩期期间是回购的静默期,因此也并非市场主要贡献。

二、后续持续性如何?预期透支后或转向盘整,等待更为明确的政策转机信号

本轮美股的反弹,从大方向和逻辑上没有太大问题,但时点和幅度上又些“抢跑”和“透支”之嫌。因此,在短期美债利率计入宽松预期和衰退担忧充分、或难以进一步大幅下行的背景下,不排除美债和美股都重回盘整态势,以待四季度政策转向的确定性契机。

焦点讨论:美股6月中以来持续反弹超预期,驱动力来自哪?后续持续性如何?

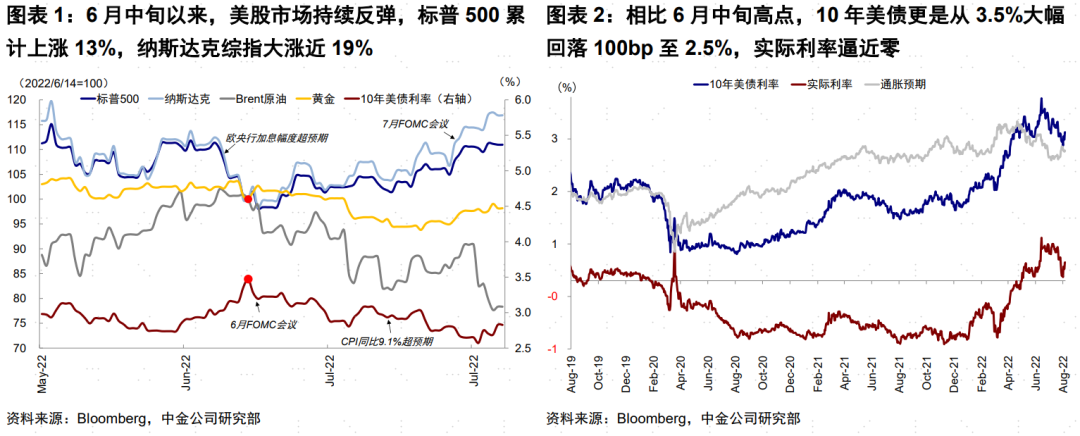

6月中旬以来,美股市场持续反弹,标普500累计上涨13%,纳斯达克综指大涨近19%。与此同时,10年美债更是从3.5%大幅回落100bp至2.5%,实际利率逼近零。美股和美债市场的这一走势明显超出市场多数参与者的预期,要知道6月中旬,对于美股可能进一步大跌、以及长端美债利率可能攀升至4%的声音还是主流。虽然我们并不预计美股会进一步大跌、且10年美债在3.5%左右,但是如此快速的反弹修复也是超出我们预期的(《来自“衰退”的考验:海外资产配置月报(2022-07)》)。

那么,摆在当前的问题是,这一轮反弹的动力来自哪里?又是否具有持续性呢?

一、本轮反弹的驱动力?衰退交易下利率快速下行提振估值;盈利逐步下修、回购并非主力

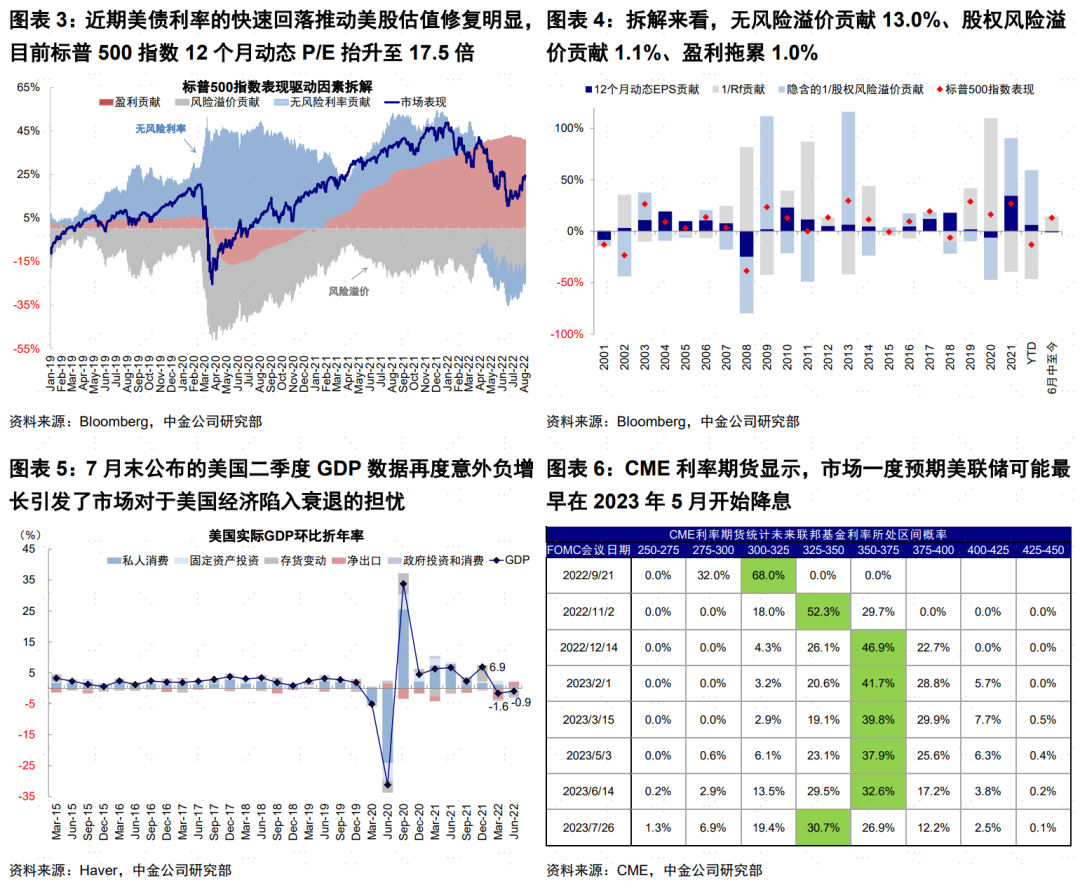

本轮美股反弹的主要动力来自估值修复、而估值修复的动力又来自于利率下行。6月中旬以来,标普500累计上涨13%,其中估值(12个月动态P/E)扩张14.2%、盈利反而拖累1%。进一步拆解看,估值扩张中无风险利率下行贡献13%、股权风险溢价变动贡献1.1%。因此不难看出,近期美股上涨的主导因素是利率下行驱动的估值修复。

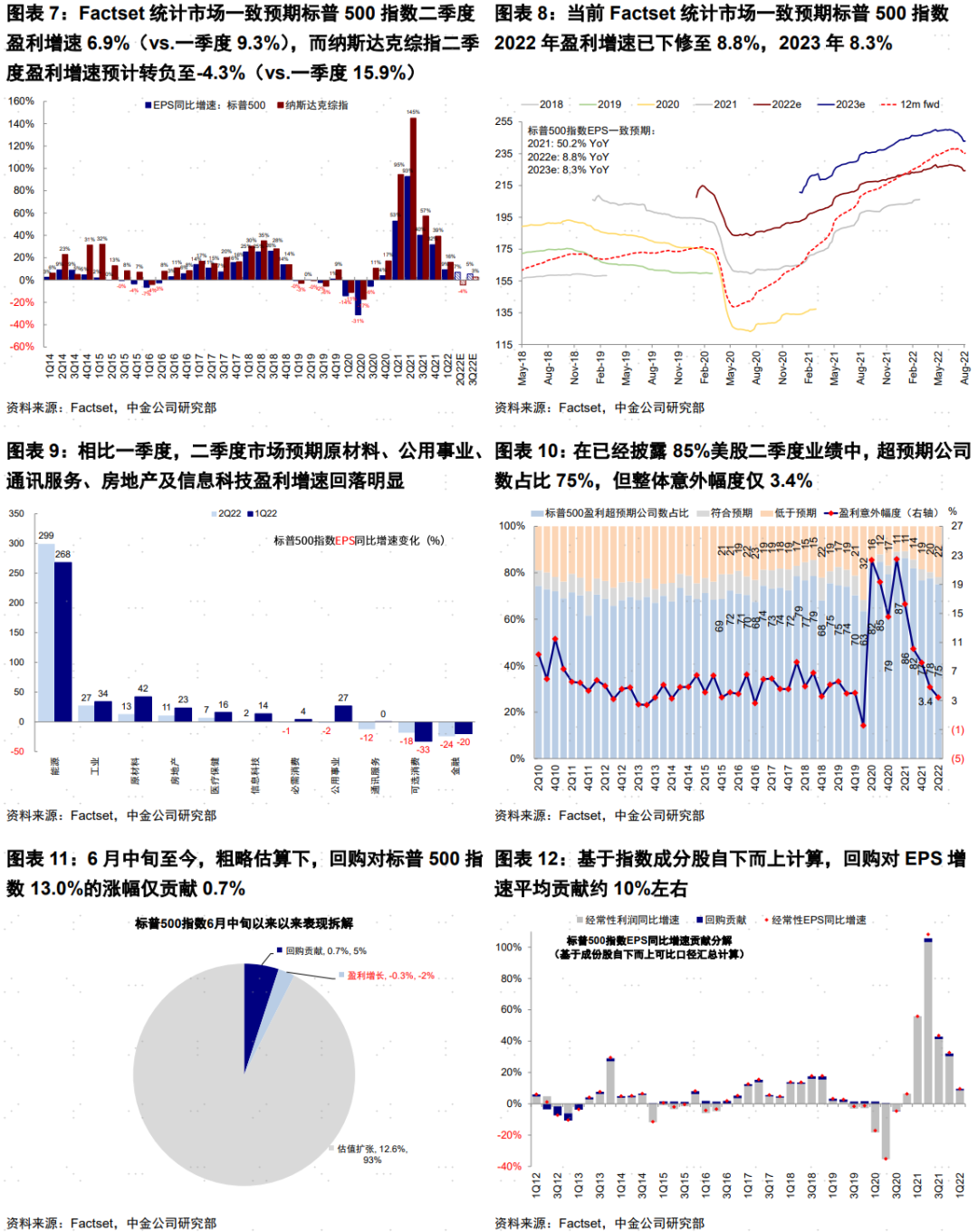

那么,长端美债利率又为何快速下行?交易衰退担忧下的“远端”宽松预期。相比6月中旬3.5%的高点,10年美债利率最多回落近100bp至2.5%,尤其以实际利率为主(最多回落75bp),一度逼近零附近,进而导致期限利差快速平坦化(3m10s一度逼近26bp)。长端利率特别是实际利率的快速下行主要在交易两个方面的预期:一是衰退担忧的升温,尤其是二季度美国GDP意外下滑满足“技术性衰退”条件后进一步加大了市场的衰退担忧(《“衰退”担忧下的政策与资产含义》);二是油价大跌和7月FOMC会议后,市场预期通胀压力缓解和美联储紧缩步伐趋缓,甚至在明年中开始降息(《7月FOMC:美联储紧缩最快阶段是否已经过去?》)。CME利率期货显示,市场一度预期美联储可能最早在2023年5月开始降息。

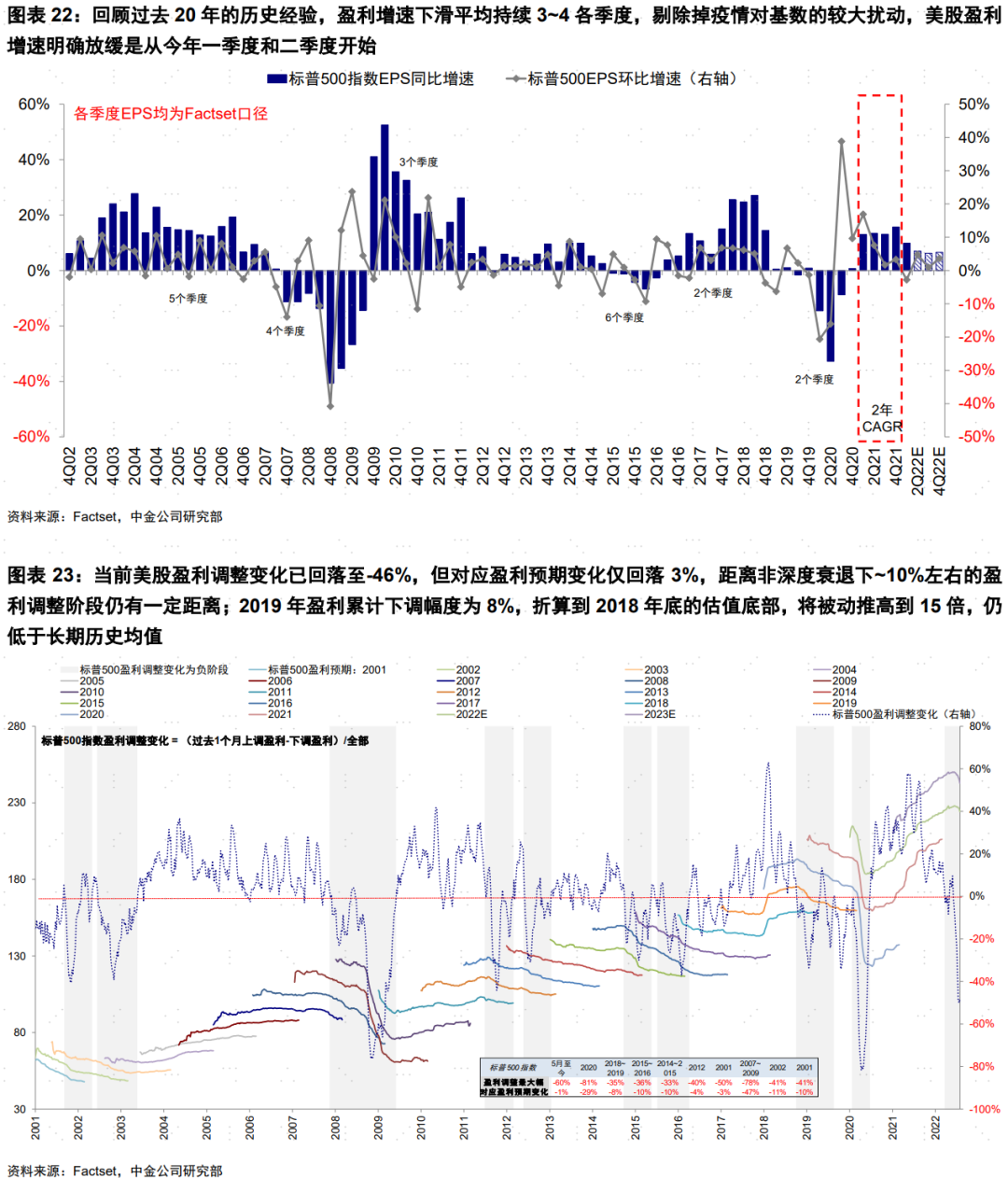

相比之下,企业盈利对本轮美股的反弹并无贡献,只不过拖累可能比市场担心的要小一些。如我们上文中拆解,在本轮市场反弹过程中,12个月动态EPS拖累1%,2022年和2023年的EPS则分别下调8.8%和8.3%。因此,盈利整体是拖累的,只不过可能相比本轮业绩期开始前预期的没那么差。截至目前,在已经披露85%美股二季度业绩中,超预期公司数占比75%,但整体意外幅度仅3.4%,低于2010以来5.4%的平均水平。整体来看,标普500二季度盈利增速预计为6.9%(vs.一季度9.3%),纳斯达克盈利增速预计降至-4.3%(vs. 一季度15.9%),其中原材料、公用事业、通讯服务、房地产及信息科技增速降幅明显。

由于业绩期期间是回购的静默期,因此也并非市场主要贡献。6月中旬以来,标普500成分股中有31家公司宣布回购,占比较小。粗略估算,6月中旬以来,标普500指数静态EPS增长0.4%,而净利润下滑0.3%,二者之间差距可以近期视为部分回购的增厚效果。实际上,如我们在《加息如何影响美股回购?》中分析,从过去10年历史经验看,回购对美股EPS增速贡献平均仅占~10%,对市场贡献~5%,都不算高,尽管作为回购主力军的科技和金融占比相对更大(占比可达20%左右),但显然都不是本轮市场反弹的主导因素。值得注意的是,6月33家美国大型银行通过年度的压力测试,但摩根大通和花旗等银行都表示将暂停回购计划,以满足美联储压力测试后更高的资本要求 。

二、后续持续性如何?预期透支后或转向盘整,等待更为明确的政策转机信号

首先,从大的方向上看,近期美股反弹、成长修复、利率下行和大宗商品趋弱的组合与我们预期的趋势基本一致,只不过来得比我们预期的更早。我们在6月发布的下半年展望中便指出,结合我们“改进版”的美林时钟,等待四季度美联储紧缩束缚可以打开叠加增长逐步下行,可能促使美债利率和美元指数共同走弱,美股压力也有望逐步缓和,特别是成长风格(《2H22海外展望:从衰退担忧到软着陆可能?》)。我们在近期一系列报告中也一再强调,如果衰退不是很快到来、且并非一个债务危机式的深度衰退的话,那么对市场影响更大的可能就并非“分子端”增长放缓本身,“分母端”的政策转向和利率下行将更为敏感。换言之,对于市场而言,估值往往先行收缩提前留出未来盈利下调空间,待政策转向后触底反弹,而盈利往往还在下调,这也是为什么反弹初期通常是与宏观环境敏感度不高的成长风格领涨的原因(类似2019年初美股见底、以及2021年3月A股创业板和赛道成长领涨)(《来自“衰退”的考验:海外资产配置月报(2022-07)》)。

但是,到了目前这一位置,当前交易有提前博弈和预期透支之嫌,主要体现在以下几个方面:

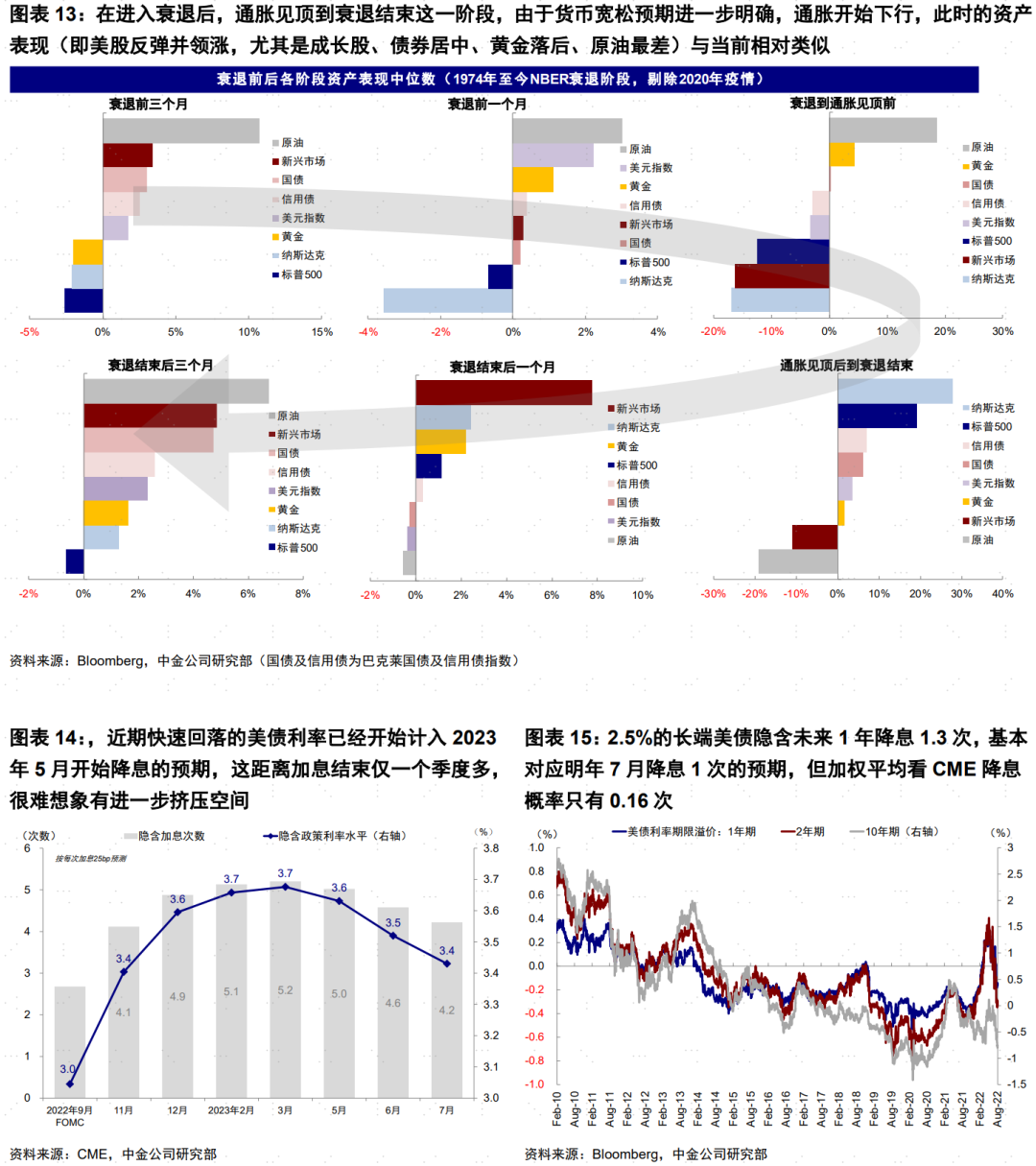

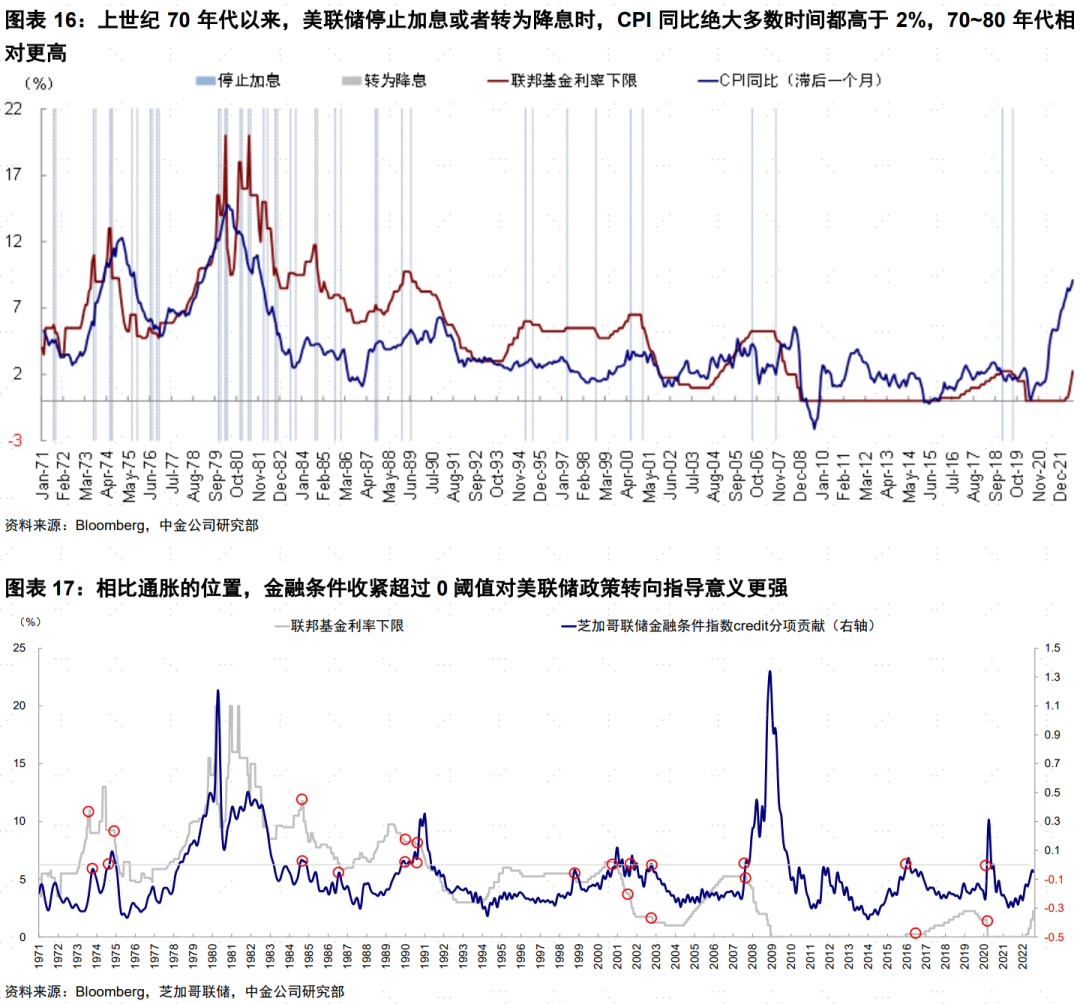

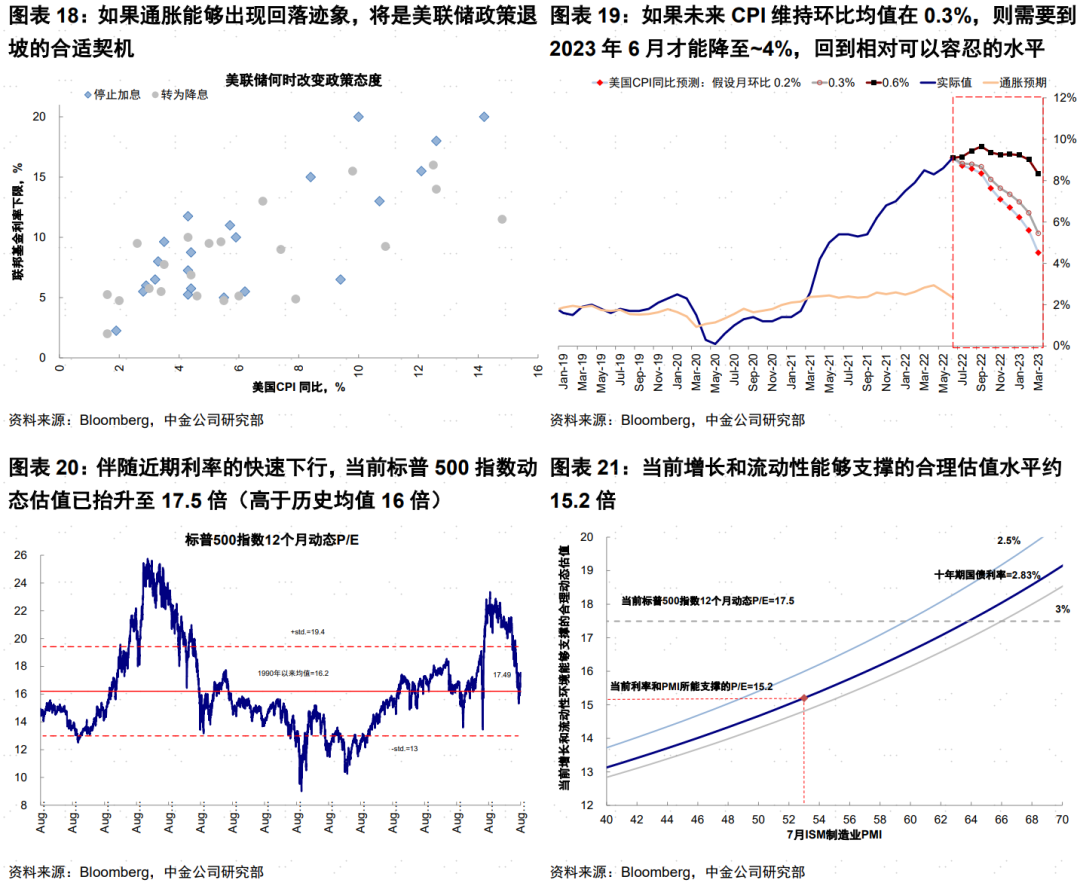

当前交易逻辑已经相当于历史上衰退发生且通胀见顶阶段,略显“抢跑”。如我们在《若衰退临近,该如何配置?》中分析,回顾70年代以来衰退前后和内部的资产表现,当前的资产表现组合(美股反弹且成长股领先、债券居中、黄金落后、原油最差)对应的往往是衰退已经发生且通胀见顶的阶段。诚然,从近期美国增长和油价大跌的走势看,市场有理由做出这一提前预期而且不排除最终得到兑现,但依然可能存在变数(如7月非农大超预期)。

降息预期过于前置、且很难有进一步压缩空间,有些“透支”。7月FOMC美联储再度加息75bp后,联邦基金利率已升至中性利率(2.5%),但考虑到当前通胀较高,美联储仍需要进一步紧缩将基准利率抬升到中性利率之上,以实现抑制需求控制通胀的目的。目前来看,还有100bp完成本轮加息至3.5%的目标(市场预期9月加息75bp、11和12月分别加息25bp)。因此在完成任务前,美联储或很难停止紧缩步伐,特别是考虑到通胀水平在9月高基数再度到来前也很难有效回落。然而,相比基准情形下四季度才能退坡、年底可能完成的加息任务,近期快速回落的美债利率已经开始计入2023年5月开始降息的预期,这距离加息结束仅一个季度多,很难想象有进一步挤压空间。我们根据美联储提供的期限溢价和中性利率测算,2.5%的长端美债隐含未来1年降息1.3次,基本对应明年7月年后的降息预期,但加权平均看CME降息概率只有0.16次。因此,不论如何,我们认为除非接下来通胀大幅回落、又或者增长显著滑坡,短期2.5%的美债利率很难进一步大幅回落,给市场估值或者黄金提供支撑。

基准情形下通胀逐步改善,9月后快速回落,但中间或有“变数”。近期油价大跌下的通胀压力缓解预期,也是市场预期美联储能在增长压力下逐步退坡甚至降息的主要原因之一。下周公布的7月通胀环比有望明显缓解(Bloomberg一致预期预计环比0.2%,对比上个月的1.3%),但因为缺乏高基数,因此同比的快速回落可能要等到9月份之后。由于当前通胀过高,因此可持续的通胀风险下降仍是政策转向必要条件。根据克利夫兰联储预测,2023年通胀将降至3.3%。根据我们推算,如果环比维持在0.3%,CPI同比2023年6月有望降至~4%;如果环比为0.2%,同比2023年3月或回到~4%,因此9月后可能是美联储确切退坡的观察契机。

盈利仍将下滑背景下,估值并不算低,无法提供波动的有效“缓冲”。伴随近期的反弹,标普500动态估值已抬升至17.5倍(历史均值16倍)。我们测算当前增长(7月ISM制造业PMI 52.8)和流动性(10年美债利率2.83%)能够支撑的合理估值为15.2倍。在盈利预计仍将下滑的背景下(盈利下滑通常持续3~4个季度;轻度衰退下调10%),如果美债利率短期无法在当前水平进一步下行,其支撑动力也将有限。

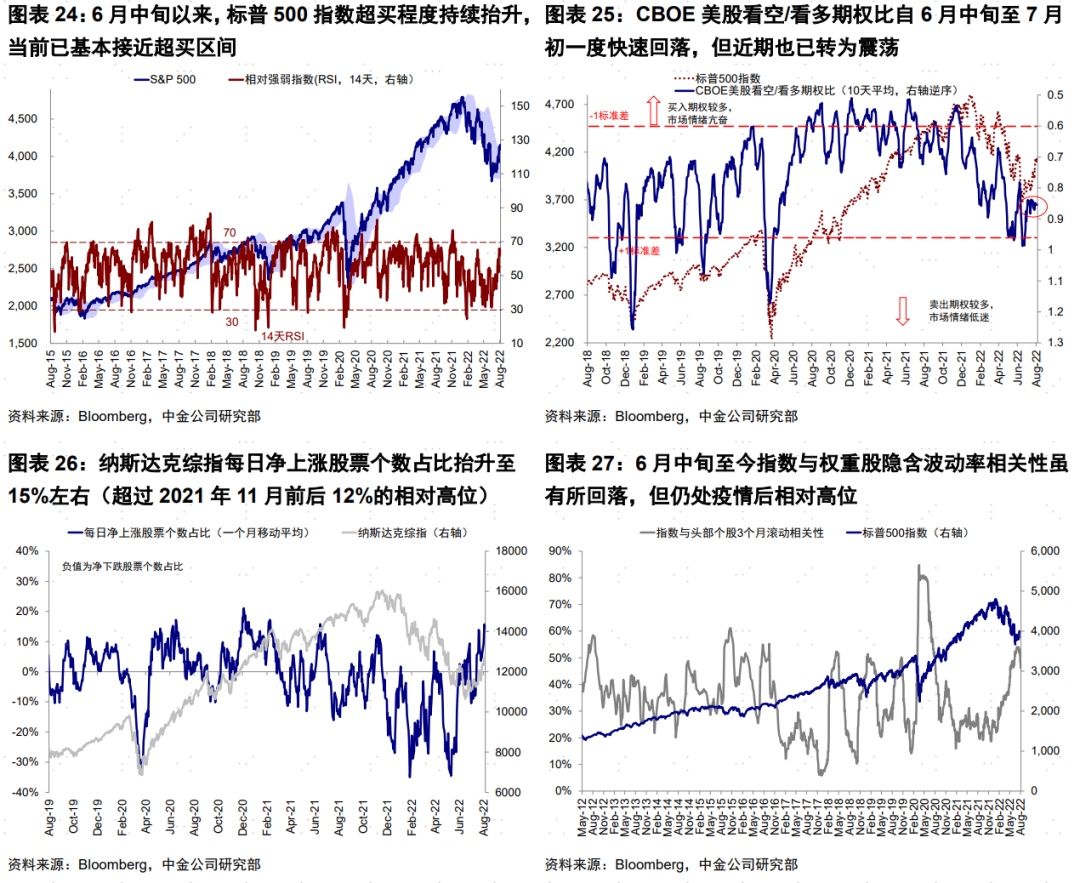

市场接近超买、季节性或将转弱。6月中旬以来,标普500指数超买程度持续抬升,当前已接近超买区间;CBOE美股看空/看多期权比自6月中旬至7月初一度快速回落,但近期也已转为震荡;标普500净上涨股票个数占比持续抬升,纳斯达克综指至15%(超过2021年11月前后12%的相对高位)。可以看出,近期市场情绪已相对亢奋,叠加8~9月相对较弱的季节性,后续通胀和政策等关键数据变化值得密切关注。

综合而言,我们认为本轮美股的反弹,从大方向和逻辑上没有太大问题,但时点和幅度上又有些“抢跑”和“透支”之嫌。在短期美债利率计入宽松预期和衰退担忧充分、或难以进一步大幅下行的背景下,不排除美债和美股都重回盘整态势,以待四季度政策转向的确定性契机。在此期间,关注通胀和政策等数据的具体变化。

不过,深度衰退和通胀再度失控也不是我们的基准判断,因此美股再度大跌崩盘风险也不是我们的基准预期。

市场动态:非农大超预期推升加息预期、利率走高;英国及新兴市场央行均再度加息

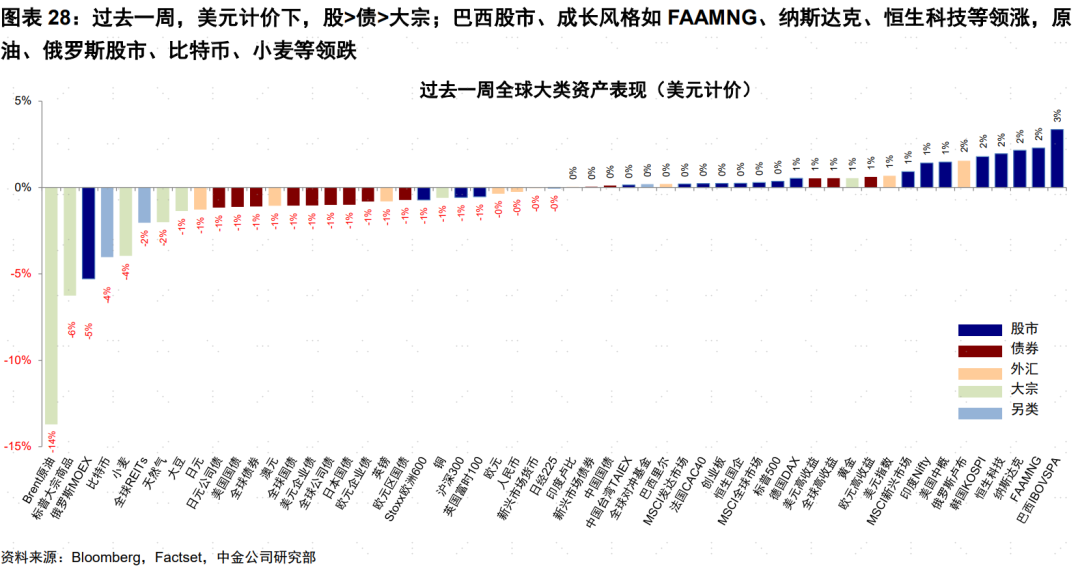

资产表现:股>债>大宗;大宗普跌、成长领先、利率回升

本周多位美联储官员释放鹰派信号,旧金山联储主席戴利表示美联储“并未完成打压高通胀的任务”,圣路易斯联储主席布拉德表示“赞成提前大幅加息,年底利率应在3.75%-4%”,实际利率抬升26bp带动美债利率再度上涨收于2.8%。临近周末公布的7月非农就业大超预期再度推高美联储加息预期,数据公布后美元指数走强,美股三大股指下行,CME加息预期显示9月加息75基点的可能性已升至68%。此外,全球央行的紧缩“竞赛”仍在继续,英国央行本周加息50bp,新兴市场中印度、巴西均加息50bp。

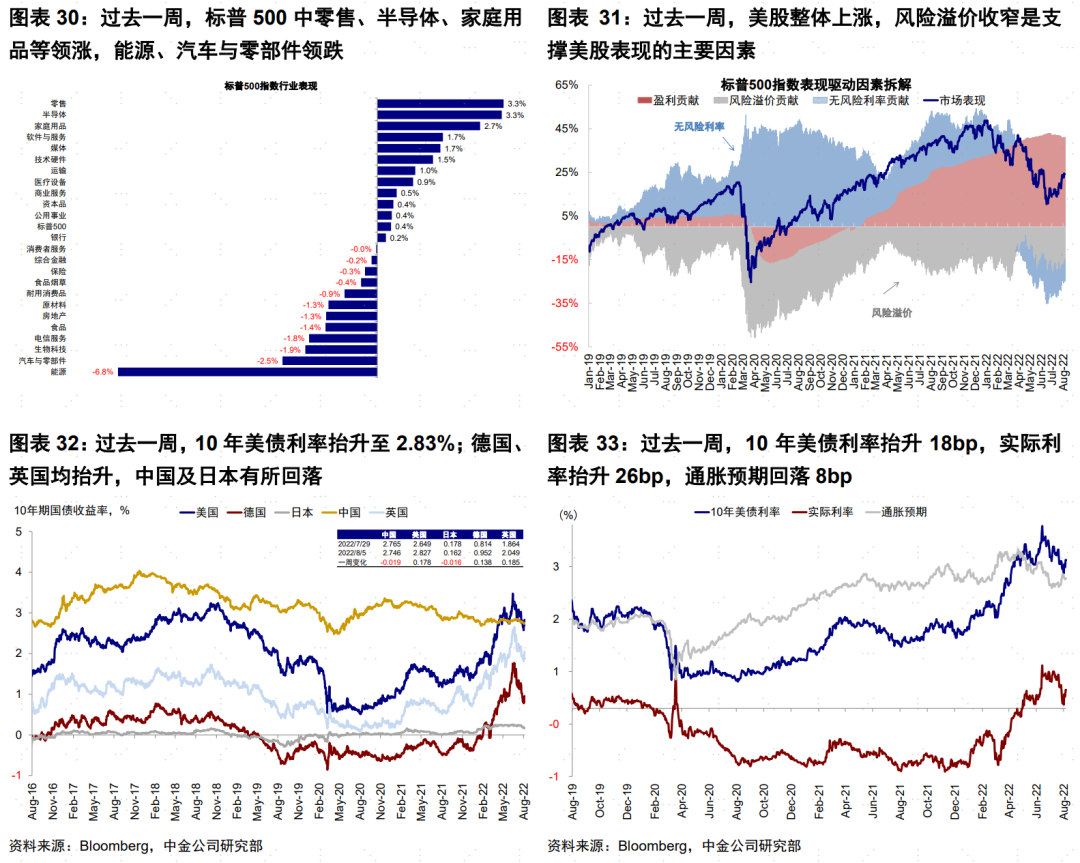

整体看,美元计价下,股>债>大宗;巴西股市、成长风格如FAAMNG、纳斯达克、恒生科技等领涨,原油、俄罗斯股市、比特币、小麦等领跌。板块方面,标普500指数中零售、半导体、家庭用品等领涨,能源、汽车与零部件领跌。

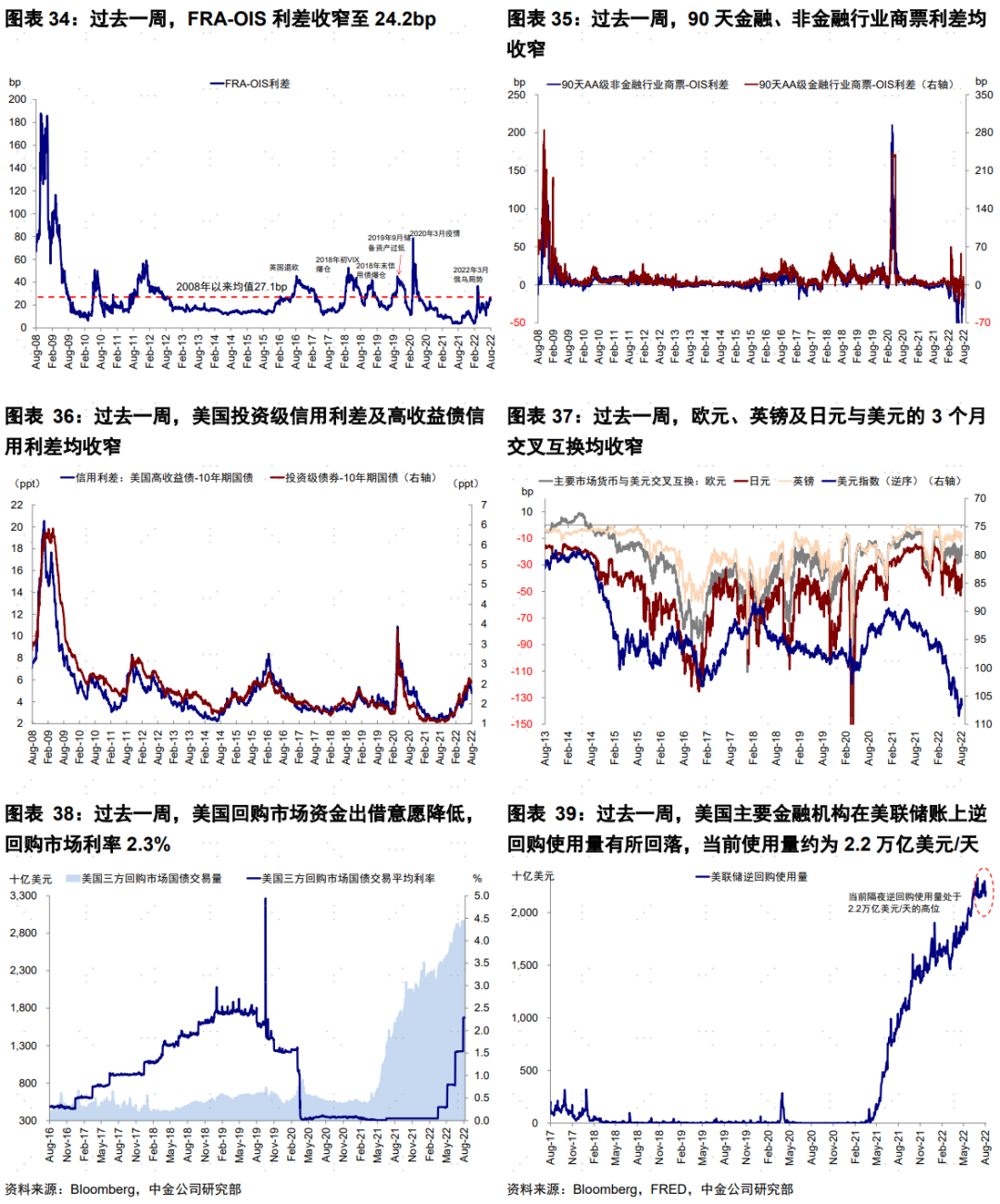

流动性:FRA-OIS及信用利差收窄

过去一周,FRA-OIS利差收窄至24.2bp,90天金融、非金融行业商票利差均收窄。欧元、英镑及日元与美元的3个月交叉互换均收窄,回购市场利率升至2.3%。美国主要金融机构在美联储账上逆回购使用量有所回落,当前使用量约为2.2万亿美元/天。

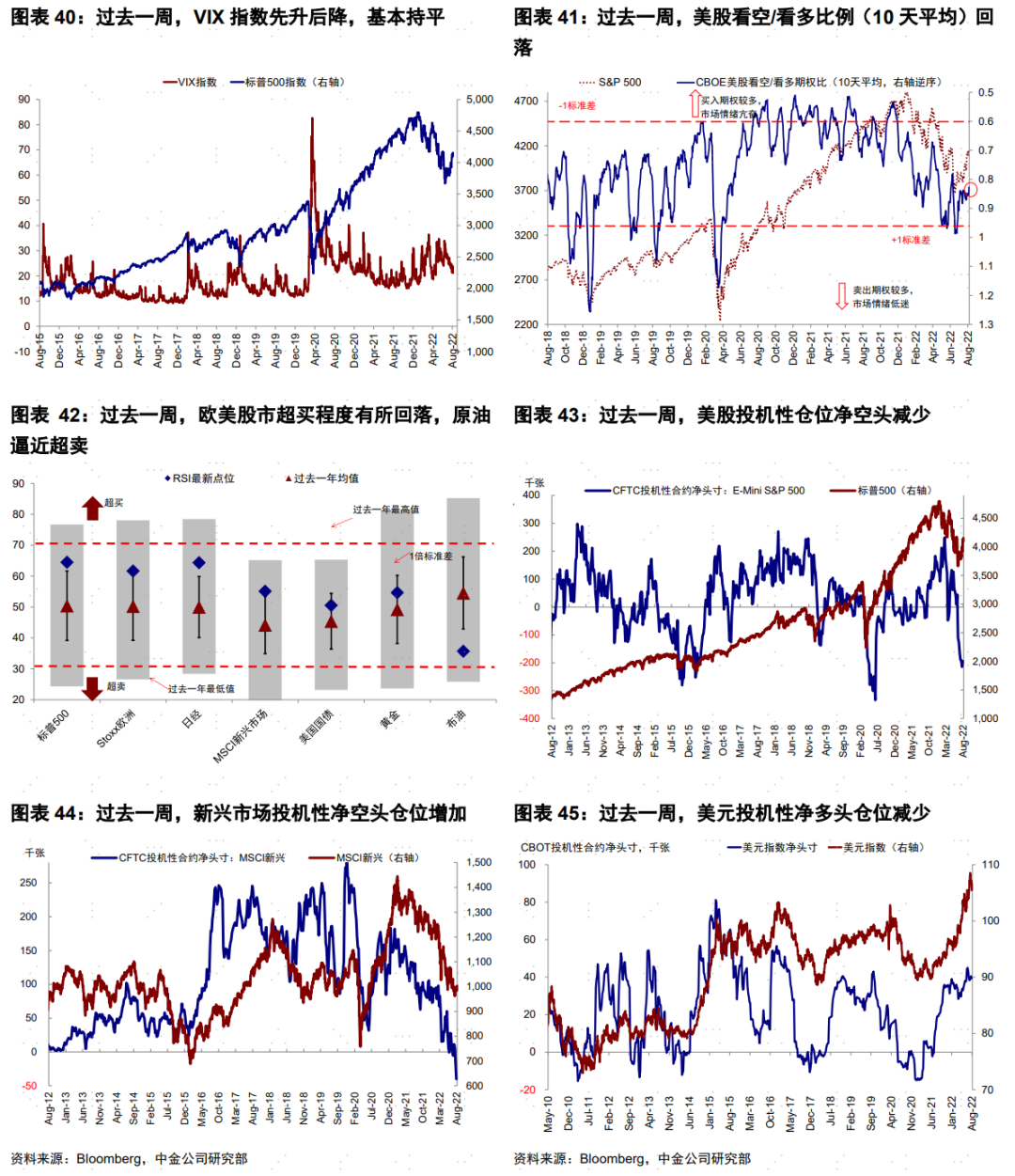

情绪仓位:原油逼近超卖,美股空头减少,美债空头减少,白银转为多头

过去一周,美股看空/看多比例(10天平均)回落,欧美股市超买程度有所回落,原油逼近超卖。仓位方面,美股投机性仓位净空头减少,黄金投机性净多头仓位增加,银期货投机性仓位转为净多头,2年及10年美债净空头仓位增加。

资金流向:股票、货币基金及美股转为流出

过去一周,债券基金加速流入,股票、货币市场基金转为流出。分市场看,美国转为流出,欧洲及日本流出放缓,新兴继续流入;新兴市场中,中国流入明显,中东、印度等均流出。

基本面与政策:服务业PMI及非农就业超预期抬升

1)7月服务业PMI超预期抬升。美国7月ISM服务业PMI录得56.7,创最近三个月新高,高于预期53.5和前值55.3。分项来看,新订单、库存景气、商业活动等抬升明显,PMI调查报告显示受访者认为基于当前业务活动水平,零售贸易、医疗保健等行业表示库存仍偏高 。物价分项自前值80.1大幅回落至72.3,创2021年2月以来新低,显示价格压力有所回落但仍处于较高水平。供应商交付录得57.8,创2021年1月以来最低水平,供应压力有所缓解但“货运司机仍短缺”。就业分项略有抬升,但仍处于收缩区间。

2)非农新增就业数大超预期。7月美国非农就业新增52.8万人,创2月以来最大增幅,超过预期25万人和修正后前值39.8万人。失业率进一步下降至3.5%,劳动参与率降至62.1%,结合之前略微改善的就业缺口,显示劳动力市场依然处于相对紧绷状态。平均时薪同比微降至5.2%,环比微升至0.5%,通胀粘性仍存。分行业看,服务业如教育健康、休闲酒店、商业服务等新增较为明显。整体看,非农数据叠加创新高的ISM服务业PMI打消了一部分衰退预期,但通胀内生粘性仍存,此前市场交易美联储明年5月降息的预期会面临一定过度的风险。

市场估值:仍然高于增长和流动性合理水平

当前标普500的17.5倍动态P/E高于增长和流动性能够支撑的合理水平(~15.2倍)。

本文来自微信公众号“Kevin策略研究”,作者:刘刚、李赫民、李雨婕。智通财经编辑:王岳川。

扫码下载智通APP

扫码下载智通APP