民生证券:8月金股推荐 含10只个股6只ETF

【本期金股】

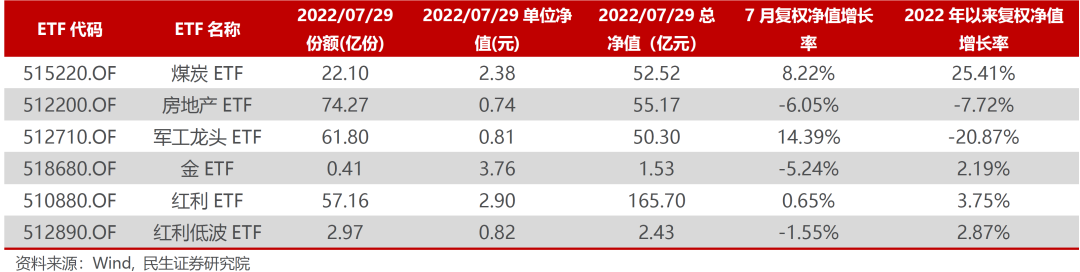

【本期ETF】

核心观点

八月份配置观点:钟摆的另一边

1、宏观波动率回升的路径越发明朗。我们在6月29日点评《为中国宏观波动率的回升做好准备》中提到“未来需要关注中国宏观经济波动性的回升,原有市场稳态结构即将被打破”。这一路径正在清晰:7月以来,宏观波动正在放大,市场逐步进入调整,投资者交易结构正逐步松动。然而,部分投资者仍然在押注中国经济的低波动,抱团于和经济弱相关(并不能抵御经济下行)的高增长部门。

2、“低波动”的理想与现实。主流投资者押注经济预期低波动的基础正是政策主线意图:“压低宏观波动率”。然而,政策意图低波动——宏观经济低波动——市场认知经济低波动之间并不画上等号。类似于2021年碳中和以来,政策本身意图是在传统能源稳定时加快新能源发展同时减少碳排放,但是中间由于经济复杂系统运行的规律,出现了限电限产和能源、原材料价格快速上涨等现象,而市场定价也出现了大幅波动。政治局会议在“求稳”的定调下,政策并未超预期,算“政治账”等表述意味着消费恢复可能同样有限;另外,我们在半年策略《暴雨惊雷》提到:房地产作为资本品,像预期中的低波动难度较大,对于地方财政压力将有所体现,而现在求稳本身又依赖于地方政府。最新一期PMI再次回落至荣枯线以下,疫情后的爬坡修复靠近尾声,疫情前的问题将重回投资者的视野。

3、欧洲能源危机的过度定价正在回摆。前期投资者认为的衰退交易中,欧洲能源危机是主线。对于海外而言,(1)6月8日美国自由港爆炸以来,在欧洲能源危机的担忧下,市场定价“需求走弱,但欧洲更弱”的场景:美元指数走强、工业金属走弱、甚至北上交易型资金加速买入解决能源问题的光伏板块,光伏成为了中欧能源套利的最佳工具。值得注意的是,尽管工业金属需求受到冲击,其实也是超调的,同时供给在下行中得到了抑制而不是增加。这对于未来周期股的盈利提升埋下伏笔;(2)自拜登访问沙特以来,市场开始同时发生了变化:美元指数逐步走弱、工业金属筑底反弹。相应地,国内北上交易型资金也开始放缓甚至卖出光伏板块(此前配置盘已经开始卖出),发电设备板块开始顶部回落进入震荡。各类资产的一致走向背后暗含了市场开始定价发达国家“保供”的努力。同时,欧洲经济数据超预期(前期本身就是复苏遇到了能源短缺),正开始修正工业金属的担忧,而铜价在现货驱动下低库存驱动的上涨,表面供需仍然紧张,实物资产仍需重估。同时,美国经济进入“技术性”衰退,美元进一步走弱,验证了我们此前讨论的美国进入衰退后大宗商品是上涨而非下跌的观点。

4、重新认识“滞胀”。美林时钟的分析框架在中国深入人心,导致了国内投资者简单认为进入学术鉴定的“衰退”后就没有了通胀,混淆了学术上衰退与美林时钟衰退的概念,这让对通胀的理解陷入了“需求驱动”的陷阱。美林时钟本身并不具有学术依据,其“滞胀期”更多是过热后期的一种特征。而以美国70年代为例,我们现在讨论的“滞胀”时期,都是NBER划分的衰退期。这意味着进入“衰退”后,真正的滞胀时期才真正开始。5、未来的演绎:当下大宗商品将进入反弹。后续关注:(1)如果能源危机可以相对缓解(关注俄乌冲突、OPEC会议等)。工业金属(铜、铝)的反弹趋势将进一步强化。此时对于能源板块并非实质利空,类似于煤炭保供后新一轮股票行情的开始,毕竟能源供给仍然紧张,有利于需求释放。(2)如果能源危机仍未缓解或者加速,那么能源价格将进一步上行,加速能源通胀交易,黄金的全面机会期将更快来临。继续推荐:油、黄金、油运,动力煤;工业金属(铜、铝)未来反弹可能超市场预期;房地产;成长推荐:军工、元宇宙。

配置策略精选:本文按照自上而下的逻辑,梳理出10只个股与6只ETF。

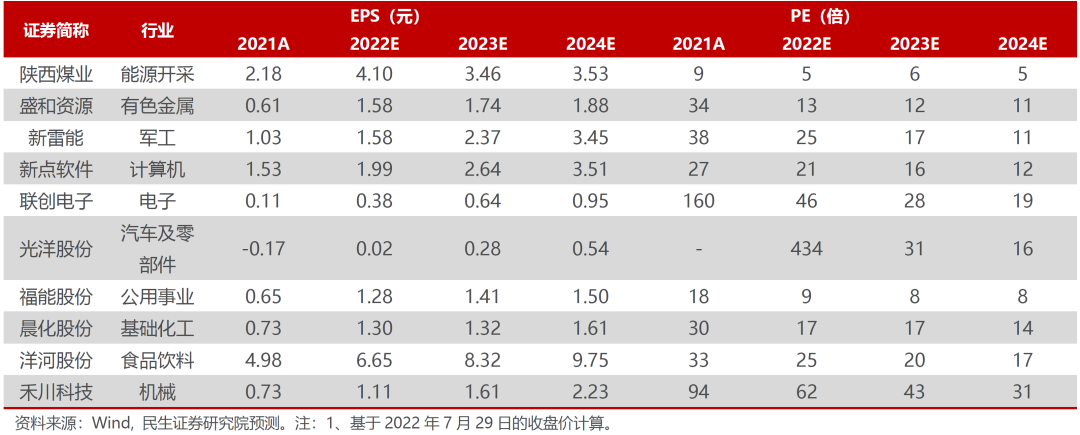

陕西煤业(601225.SH)

1、2021年公司获取产能核增,控股产能核增500万吨/年,将在2022年释放产量增量,核增后公司权益总产能8265万吨/年。2、公司除铁运煤以外,地销以非电用户为主,长协占比低,公司综合售价有望走高,在成本控制较好的背景下,盈利空间有望提升。3、公司资本开支下行,高现金、低负债,具备持续高分红以及提升分红比例的基础,股息率处于行业领先水平。

盛和资源(600392.SH)

1、资源不受国家配额限制;2、公司在独居石开发方面全球领先;3、坦桑尼亚稀土矿储量巨大,回收率有很大提升空间;4、稀土板块调整充分,供需错配下下半年有望继续上涨。

新雷能(300593.SZ)

1、军机导弹产业链核心配套,“十四五”面临较好发展机遇;2、国产替代叠加行业竞争格局优化,公司成长性好;3、业绩高速增长,当前估值具有较大吸引力。

新点软件(688232.SH)

1、数字经济核心标的,高成长、低估值、产品化的软件公司;2、数字政府建设空间广阔,“一网通办”与数字建筑需求旺盛;3、电子采招跑通SaaS商业模式,估值扩张前景巨大;4、6月份跟踪订单数据良好,同比高速增长。

联创电子(002036.SZ)

1、汽车电子赛道来看,车载摄像头远期确定性最强,市场空间大;2、联创电子位处车载光学黄金赛道,为智能化ADAS镜头的稀缺标的;3、公司车载镜头和模组业务定点项目众多且布局宏大,目前看明年定点有超预期的可能性。

光洋股份(002708.SZ)

1、深耕汽车轴承十余载,发力新能源车和FPC;2、以新能源相关产品为核心抓手,加速国产替代,传统业务“老树开新花”;3、收购威海世一,剑指电路板核心赛道,布局汽车电子业务。

福能股份(600483.SH)

热电联产以热定电、煤热联动,海风占据最佳区位,投资收益持续增厚。

晨化股份(300610.SZ)

风电材料聚醚胺,三季度供需紧张价格弹性大:1、公司主营磷系阻燃剂和聚醚胺,其中,聚醚胺主要用于下游风电叶片生产制造环节;2、行业供需紧平衡,今年下半年仅有正大新材一家企业扩产。3、22年风电装机季节性更明显,三季度迎来需求集中释放期,产品涨价弹性大。

洋河股份(002304.SZ)

管理上,员工持股计划绑定核心管理层利益;渠道上,推行“一商为主,多商配称”,理顺渠道;产品上,海、天、梦升级换代,重塑产品生命力。全年增长确定性高,当前估值与增速匹配,较白酒行业仍具性价比。

禾川科技(688320.SH)

1、禾川掌握磁编码器等零部件自产能力,高性价比突破市场,有望近几年快速国产替代;2、光伏、锂电、机器人、激光等景气行业占比高,受益下游高速增长;3、产能瓶颈缓解,预计未来业绩将保持高速增长,估值(PE)相对便宜。

本文选编自微信公众号“民生研究团队”,智通财经编辑:谢青海。

扫码下载智通APP

扫码下载智通APP