台积电(TSM.US)Q2业绩会纪要:Q2营收环比增长8.8% 预计Q3营收198亿-206亿美元

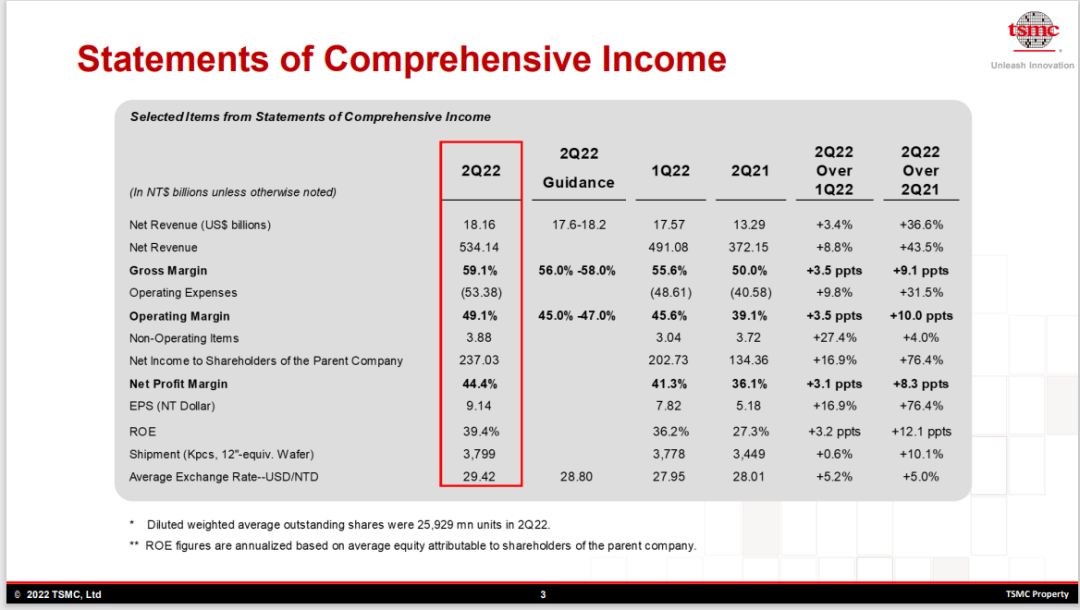

CFO Wendell Huang:22Q2营收新台币计算环比增长8.8%,美元计算环比增长3.4%,主要受益于Q2强劲的HPC、IoT和汽车需求;毛利率环比增长3.5pcts至59.1%,略高于预期,主要受益于更有利的汇率、成本改善以及涨价;营业利润率环比增长3.5pcts至49.1%,与毛利率增长一致;EPS为9.14新台币,ROE为39.4%。

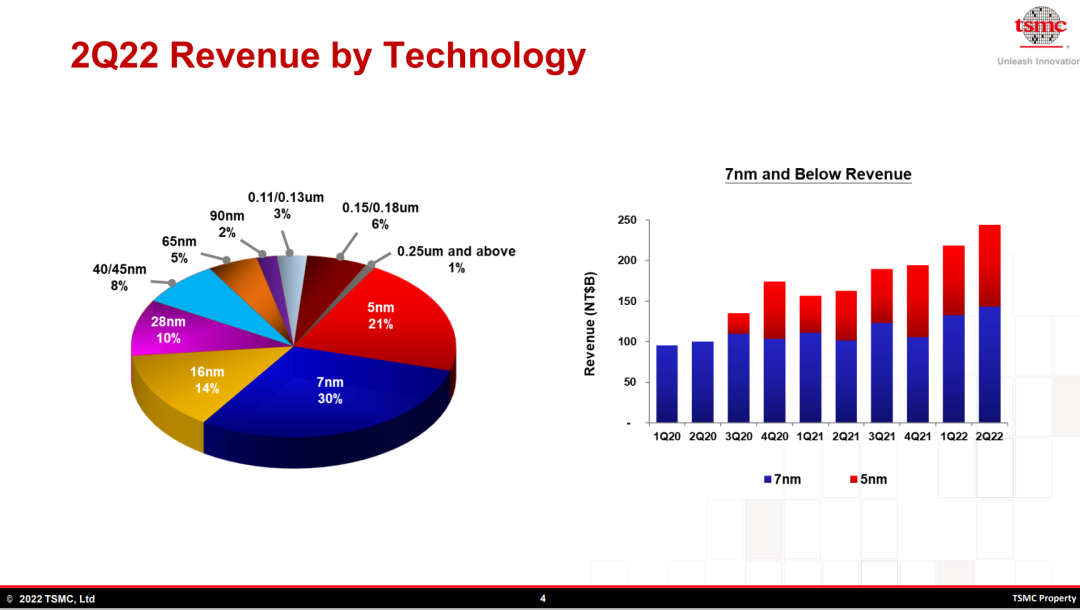

收入按制程看,22Q2 5nm收入贡献21%,7nm贡献30%,7nm及其以下先进制程合计营收占比51%。

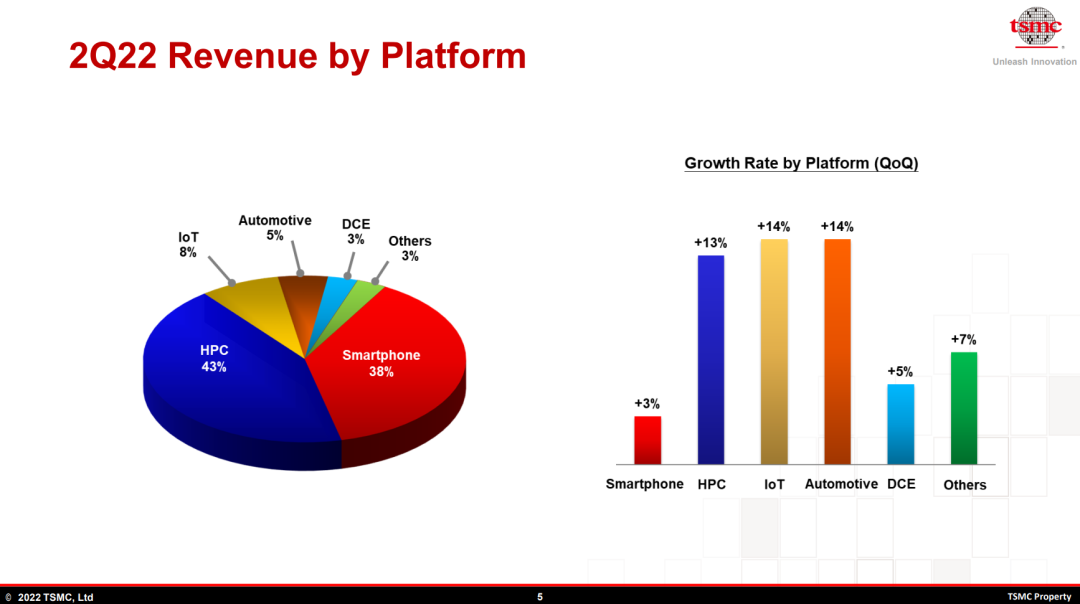

收入按应用分,六大应用平台均有所增长,其中,手机环比增长3%,收入占比38%;HPC环比增长13%,收入占比43%;IoT环比增长14%,收入占比8%;汽车环比增长14%,收入占比5%,消费电子环比增长5%,收入占比3%。

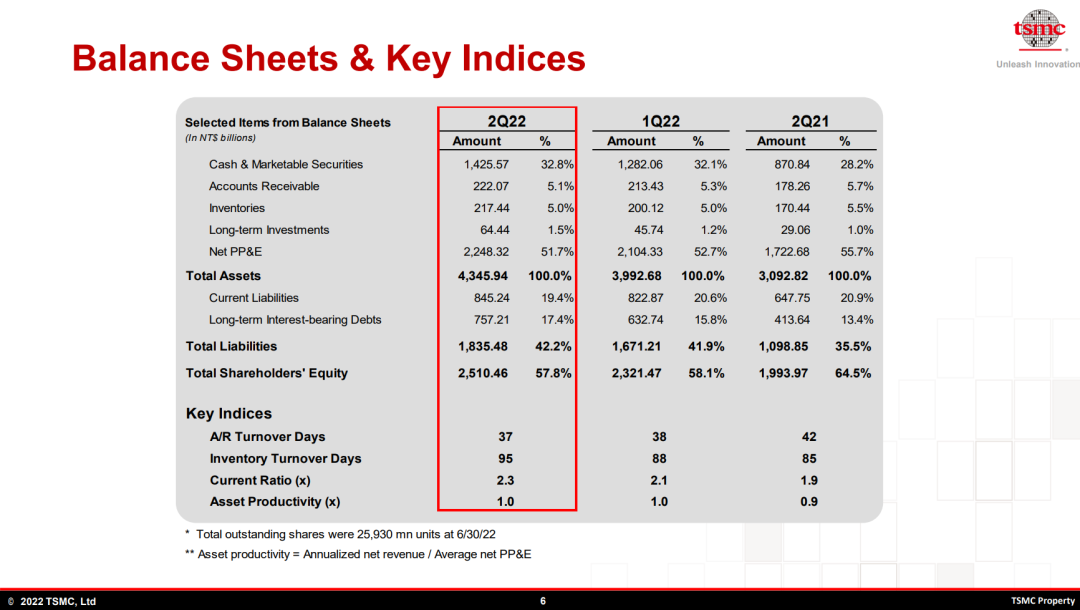

资产负债表方面:22Q2期末现金及有价证券1.4万亿新台币;流动负债增加220亿新台币,主要是应付账款增加的470亿新台币中290亿被短期贷款减少所抵消;长期有息负债增加1240亿新台币,主要因为本季度公司筹集了1090亿新台币公司债券。财务比率上,应收账款周转天数减少1天至37天;库存天数增加7天至95天;主要因为建设N5增加原材料库存所致。

现金流量表方面:22Q2产生经营性现金流3390亿新台币;资本支出2180亿新台币;且为21Q3分配现金股息710亿新台币;由于本季度债券发行,应付债券增加1090亿新台币。总体上看,22Q2期末现金余额增加1020亿新台币至1.3万亿新台币。以美元计算,22Q2资本支出合计73.4亿美元。

22Q3指引:预计22Q3营收区间198亿-206亿美元,中位环比增长11.2%。基于1美元兑29.7新台币的汇率假设,预计毛利率区间57.5%-59.5%,营业利润率47%-49%。

关于盈利能力:六大因素决定了台积电的盈利能力:领先的技术开发、定价、成本、产能利用率、产品组合和外汇汇率。相较22Q1,毛利率环比增长3.5pcts至59.1%,超出指引上限,主要受益于更有利的汇率、成本改善和涨价。汇率方面,之前指引是基于1美元兑28.8新台币,而Q2实际汇率为1美元兑换29.42新台币,这使得22Q2实际毛利率与指引相差近0.9pcts。关于Q3毛利率中位指引58.5%环比下调0.6pcts,主要因为更有利的汇率假设被更高的通胀成本(原材料和电力)所抵消。展望未来,我们将面临原材料、公用事业、运输通胀成本的上升、先进节点工艺复杂性的增加、对成熟制程的新投资和海外工厂扩张的挑战,但排除我们无法控制的汇率影响,考虑其他5个因素,我们认为公司仍可以实现长期53%、甚至更高的毛利率。关于有效税率:我们预计全年税率将在10%-11%之间。2023年开始,我们看到中国台湾部分免税期到期,届时我们的实际税率将有所增加。但是政府正在起草某些新的免税规定,之后确定后我们将提供有关2023年以后税率的展望。

经营介绍:C.C. Wei从近期景气度看,22Q2增长主要受益于HPC、IoT以及汽车的强劲需求,展望Q3 ,5nm和7nm将持续贡献需求。库存方面,智能手机、PC和消费电子市场需求疲软,22H2客户将持续调库存,预计库存调整将延续到23H1。我们认为这种调整是合理的,内部也在采取行动为各种情况做好准备。虽然消费需求疲软,但汽车、HPC等终端需求仍保持稳定,我们将重新分配产能来支持这些需求。尽管下半年消费端持续调库存,但客户的产能需求仍超我们的供应能力,我们预计2022年全年产能仍将继续紧张,以美元计,预计今年收入增速近30%。

台积电强劲的结构性需求主要受益于三个关键因素:领先的差异化的技术、HPC方面强大的产品组合、与客户的战略性关系。首先,技术方面,随着N5、N4P、N4X的成功升级,以及N3的即将推出,台积电目标市场将进一步拓宽。虽然宏观经济不确定性可能会持续至2023年,但我们领先的技术地位将继续支撑公司成长。其次,我们预计未来HPC将成为台积电长期增长的主要引擎,也会是未来收入增长的最大贡献者。第三,我们与客户的战略关系是长期的,此后也将继续与客户合作进行技术开发、产能规划和定价的密切合作,以支持客户长期需求与增长。基于这三个关键因素,我们预计我们的产能利用率在2023年将继续保持健康。

长期角度看,尽管宏观经济下行可能带来持续性的不确定性,但我们认为半导体的长期的结构性增长趋势仍然稳固。在工艺技术迁移和功能增加的推动下,我们看到终端设备硅含量的增加,比如数据中心的CPU、GPU和AI加速器数量也正在增加。

台积电的资本支出和产能规划基于市场的长期结构性需求,而非近期因素。我们正在与客户合作,规划长期产能,并投资于先进节点,我们对长期增长仍然充满信心。凭借领先的技术、产能和客户的信任,台积电有能力从5G和HPC相关应用的结构性大趋势中获得多年的强劲增长。我们预计未来几年以美元计长期收入复合增速在15%-20%之间。

关于资本支出,由于供应链面临较大挑战,先进节点和成熟节点的交期均有所延长,我们预计今年部分资本支出将推迟到明年。

N3方面,预计将在下半年实现量产,同时将在2023年上半年,在HPC和智能手机的推动下,贡献2023年收入平稳增长。N2方面,技术开发正按计划推进,进展顺利,复合我们的预期,预计将在2024年风险量产,2025年正式量产,2nm节点将采用GAA结构。相同功率下,N2节点速度将提高10-15倍,或在相同速度下功率将提升20%-30%,与N3E相比密度增加超20%。

问答环节:Q:关于资本支出,之前预期400-440亿美金,刚说有部分推迟到明年,具体的今年数额上会有什么变化?

A:今年接近400-440亿美金的下限。

Q:未来几年复合增长15%-20%,多少是美元汇率驱动的,多少是出货量驱动的,多少是ASP或产品组合变化驱动的?

A:确切的数字无法分享。但可以说,边缘设备的增长是中高个位数的,消费电子虽然增长放缓或是中低个位数,但仍是在增长的;另外综合ASP,15%-20%的增长是有信心的。

Q:关于扩产,您说成熟节点扩50%,这看起来扩产很大,可以介绍下具体怎么实现这50%扩产,需求在哪里?如何看待未来几年成熟节点的供需?

A:50%是特殊工艺产能,并不是整体产能增加;我们扩产是基于客户需求,跟客户的密切合作会支持这部分需求。

Q:为什么现在在特殊工艺节点上扩张,以往我们扩产都集中在先进制程?

A:是的,我们以前没有扩特殊工艺产能,但这次不同,是因为我们看到所有边缘设备上硅含量都在不断增加,并不只是先进制程,还需要特殊成熟制程。

Q:您认为至2023年上半年的库存调整周期会想2018、2019年那样吗?

A:这次也是典型的周期,库存调整可能会持续几个季度至2023年上半年,但这不像2018年那样的大衰退周期。

Q:考虑N3明年贡献收入,就盈利能力而言,3nm的增长是否会对Q4造成影响,还是影响主要是明年Q1?A:我们预计将在2023年影响毛利率2-3个百分点。

Q:业内其他公司正在利用项目融资来建造新的晶圆厂,台积电会考虑吗?

A:我们现在不考虑项目融资,我们主要通过自身的经营现金流和借款来为扩张提供资金。

Q:我们是否看到云服务提供商在HPC领域的库存过高?高端智能手机客户的库存也在调整吗?

A:您可能认为HPC领域库存过高,但现实生活中很多边缘设备都在持续创建数据,需要足够的速度和高效的功耗,这些都需要我们领先技术的支持,即使出现库存调整或类似事情,鹊起不确定性也很小,我们还是对长期充满信心。高端手机方面,坦率讲目前并没有看到过多库存。

Q:N2逻辑密度增益会超过20%,这意味着什么,是否仅仅是晶圆缩放?

A:N2不仅包括晶体管缩放,还包括新的电源线结构和小芯片技术,以允许我们的 客户进行更多架构创新。

Q:HPC成为我们未来增长的主要引擎,这主要是ARM驱动的,还是x86?

A:二者都在台积电有显著增长。

Q:美国扩产与在中国台湾扩产的成本差异?怎么填补这部分成本差异?

A:美国工厂成本确实比我们预期的高,这主要有劳动力成本、疫情供应链中断的影响等。我们已将这些因素提供给了当地政府,也仍在争取政府补贴。

Q:那是否会考虑在美国建立合资工厂?

A:不会。

Q:之前您谈到2026年SOIC容量将扩大20倍,SOIC主要被HPC所采用,后续是否可以期望智能手机客户也采用SOIC这样的3D IC解决方案?

A:是否应用到智能手机上,这取决于小芯片架构、互联密度要求、散热等,我们将有其他方案来解决移动端需求。

Q:之前有说过2021-2023年资本支出1000亿美金,基于2021、2022已有的规划,是否意味着2023年会下降8%-10%?

A:我们不再讨论2021-2023年1000亿的指引,未来我们会根据需求按计划进行资本支出。

Q:关于先进封装,目前客户大规模应用的障碍是什么?先进封装的长期收入增长如何,会是爆炸式的还是类似企业平均水平?日本的3DIC中心在开发先进封装解决方案方面的作用?

A:目前,无论是3D IC还是SOIC,首先应用场景都是HPC。我们预计3DIC业务增长可能略高于台积电增长预测。我们之所以在日本建立3DIC中心,主要因为日本在封装原材料上有优势,比如基板,我们需要这些来补充台积电的3DIC技术。

Q:下半年开始库存调整,但价格方面明年也有涨价的迹象,什么推动了我们的定价策略?通胀如何影响定价?

A:我们的定价是战略性和价值驱动的,我们会确保定价反映我们的价值,包括技术、生态、服务和产能支持。

Q:与客户的长期协议的收入占台积电收入比例多少?

A:不方便透露细节。我们正在与客户密切合作规划产能,包括接收产能支持的预付款。

Q:N2上的HPC应用,采用小芯片架构的比例有多少?

A:无法准确说数字,但N2上采用小芯片架构的客户会开始增加。

本文选自微信公众号:半导体风向标。智通财经编辑:张计伟。

扫码下载智通APP

扫码下载智通APP