中金策略:外围波动不改港股相对韧性

摘要

在互联网和成长板块利好消息推动市场于前一周大幅反弹后,海外中资股市场上周出现一定幅度的回调。目前来看,外围环境仍将是港股的主要波动源。5月美国CPI数据超预期引发了一系列的连锁反应,美联储也因此不得不“临时”在6月FOMC会议上加快加息75个基点。由于通胀仍然居高不下而且供给约束可能暂时难以有效缓解,全球央行的鹰派立场可能仍将在未来一段时间延续,直到通胀出现趋缓的迹象。不过,外部的动荡也不至于完全扭转当前H股形成的反弹趋势。在估值仍具吸引力、南向资金持续流入以及政策和监管环境改善等因素共同推动下,我们预计港股市场或将继续呈现出相对韧性。另外,从寻求确定性以及比较优势的角度,如果外部波动进一步持续甚至可能会促使部分海外资金流入。

与此同时,国内的积极因素仍在持续增多。首先,随着疫情形势持续好转,中国经济呈现从底部回升的更多迹象。其次,在国务院常务会议中,国务院总理李克强再次强调执行政策稳经济增长的重要性,并制定了具体的政策措施。往前看,我们认为市场焦点或将逐步转向现有稳增长政策的实际效果。我们认为后期可能会继续出台更多利好性政策举措以实现稳增长目标。与此同时,即将在下周召开的十三届全国人大常委会第三十五次会议将对有关平台经济行业的反垄断法二次修正草案进行审议。近期,我们看到监管层面互联网和网络游戏行业存在边际放松的趋势。不过相关政策和监管方面的后续措施仍然值得关注,但密集出台大规模超预期监管政策的可能性应该已经较小。

往前看,我们认为近期政策信号有望为市场提供些许支撑,但是市场持续反弹仍然需要更具实质性的政策措施。未来值得密切关注的变量包括:1)中国经济增长与政策变化;2)欧洲地缘政治紧张局势;3)疫情变化;4)中美关系与监管合作动态。具体到板块配置方面,我们认为高股息收益率标的和优质成长股将为投资者在目前市场波动中提供更多保护。同时我们建议关注前期跌幅较大的优质成长股。

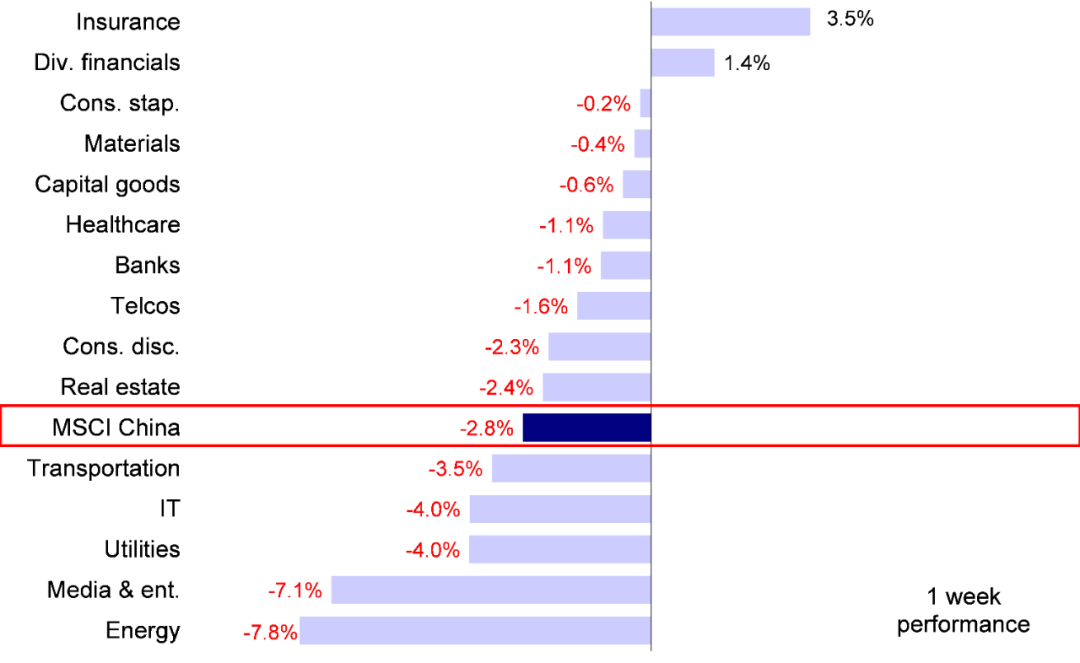

市场走势回顾:由于美国通胀数据高于预期,随之美联储大幅加息75bp导致外围市场出现新一轮动荡,在此背景下上周海外中资股市场未能延续前一周上涨趋势而有所回调。不过,H股与海外股市相比仍然呈现出了相当的韧性。具体来看,恒生科技指数下跌3.6%,恒生指数、恒生国企和MSCI中国也分别下跌3.4%、3.2%和2.8%。板块方面,能源、传媒娱乐和公用事业板块跌幅最大,分别下跌7.8%、7.1%和4.0%,而保险和多元化金融板块分别上涨3.5%和1.4%。

图表:MSCI中国指数上周下跌2.8%,能源板块领跌

资料来源:FactSet,中金公司研究部

市场前景展望:在互联网和成长板块利好消息推动市场于前一周大幅反弹后,海外中资股市场上周出现一定幅度的回调,这在上周海外市场剧烈动荡的大环境下,港股相对温和的跌幅并不意外。实际上,相比标普500和纳斯达克指数分别下跌5.8%和4.8%,海外中资股市场(包括美国上市中概股)仍然呈现出了相对的韧性,而且港股通资金流入还有所加速。

目前来看,外围环境仍将是港股的主要波动源。5月美国CPI数据超预期引发了一系列的连锁反应,美联储也因此不得“临时”在6月FOMC会议上加快加息75个基点,为自1994年以来最大单次加息幅度。随之而来的便是全球金融市场的大幅调整,以美股与美债尤为明显,日本债市以及欧洲外围国家债市也出现剧烈动荡。由于通胀仍然居高不下而且供给约束可能暂时难以有效缓解,全球央行的鹰派立场可能仍将在未来一段时间延续,直到通胀出现趋缓的迹象。此外,成本压力叠加金融条件收紧也会对于需求造成一定挤压,引发市场担心衰退更快到来。在这一情形下,我们认为海外政策和市场环境可能仍将是H股的主要波动源。

不过,外部的动荡也不至于完全扭转当前H股形成的反弹趋势。实际上,正如我们在此前《2022下半年港股展望:韧性渐现》报告中所提到的,在估值仍具吸引力、南向资金持续流入以及政策和监管环境改善等因素共同推动下,我们预计港股市场或将继续呈现出相对韧性。另外,从寻求确定性以及比较优势的角度,如果外部波动进一步持续甚至可能会促使部分海外资金流入,例如近期追踪中国股票的部分海外ETF基金呈现大规模流入便是一个佐证。

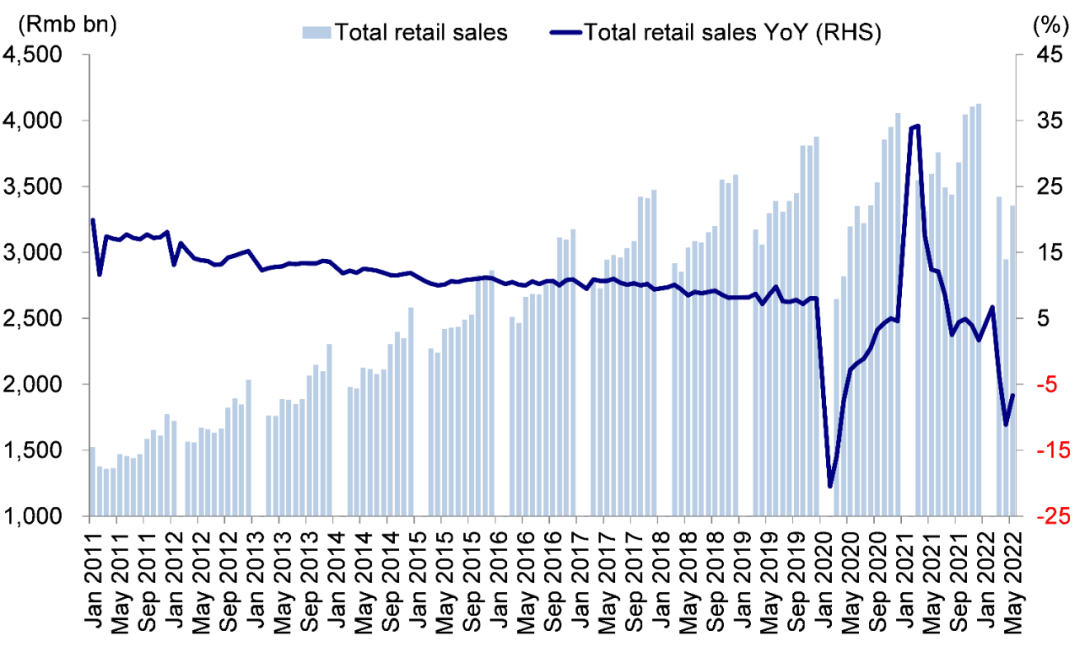

图表:零售数据呈现出疫情影响边际缓解的些许迹象

资料来源:万得资讯,中金公司研究部

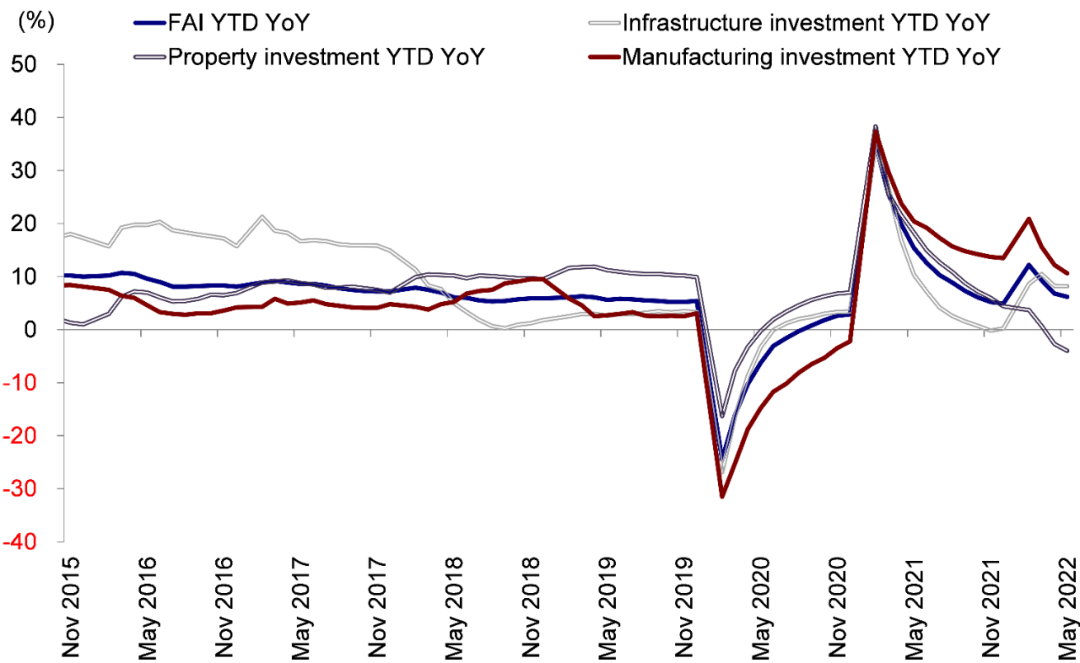

与此同时,国内的积极因素仍在持续增多。首先,随着疫情形势持续好转,中国经济呈现从底部回升的更多迹象。具体来看,5月中国工业增加值超出预期,同比增长0.7%,与4月同比下降2.9%相比出现明显回升,我们认为这主要得益于供应链和物流约束边际缓解以及复工复产政策发挥作用。另外,5月社会消费品零售总额同比降幅从4月的11.1%收窄至6.7%。今年前五个月固定资产投资也好于市场预期,增速达到6.2%。其次,在上周三召开的国务院常务会议中,国务院总理李克强再次强调执行政策稳经济增长的重要性,其中支持民间投资和就业成为此次会议的主要目标,会议同时指出并制定了具体的政策措施,包括在“十四五”规划102项重大工程和国家明确的重点建设领域中,选择一批示范项目吸引民间资本参与,并且允许中小微企业阶段性缓缴职工医保单位缴费部分等举措。往前看,我们认为市场焦点或将逐步转向现有稳增长政策的实际效果。我们认为后期可能会继续出台更多利好性政策举措以实现稳增长目标。

图表:固定资产投资超出预期

资料来源:万得资讯,中金公司研究部

政策方面,即将在下周召开的十三届全国人大常委会第三十五次会议将对有关平台经济行业的反垄断法二次修正草案进行审议。近期,我们看到监管层面互联网和网络游戏行业存在边际放松的趋势,投资者信心也从底部有所回升。不过相关政策和监管方面的后续措施仍然值得关注,但密集出台大规模超预期监管政策的可能性应该已经较小。

综合来看,虽然外围市场政策紧缩和经济衰退忧虑引发的市场动荡可能仍将是导致海外中资股市场波动的主要来源,但我们预计港股市场仍有望展现相当的韧性,主要是得益于更多利好政策、较有吸引力的估值以及南向资金的持续流入等因素的支持。换言之,虽然波动可能出现,但也会提供更好的重新介入机会。未来值得密切关注的变量包括:1)政策支持以及对经济增长方面的影响;2)美股市场波动,美国收益率和美元汇率走势;3)中美关系与监管合作动态。具体到板块配置方面,我们认为高股息收益率标的和优质成长股或将为投资者在目前市场波动中提供更多保护。如果后续更多政策出台,稳增长受益标的也值得关注。

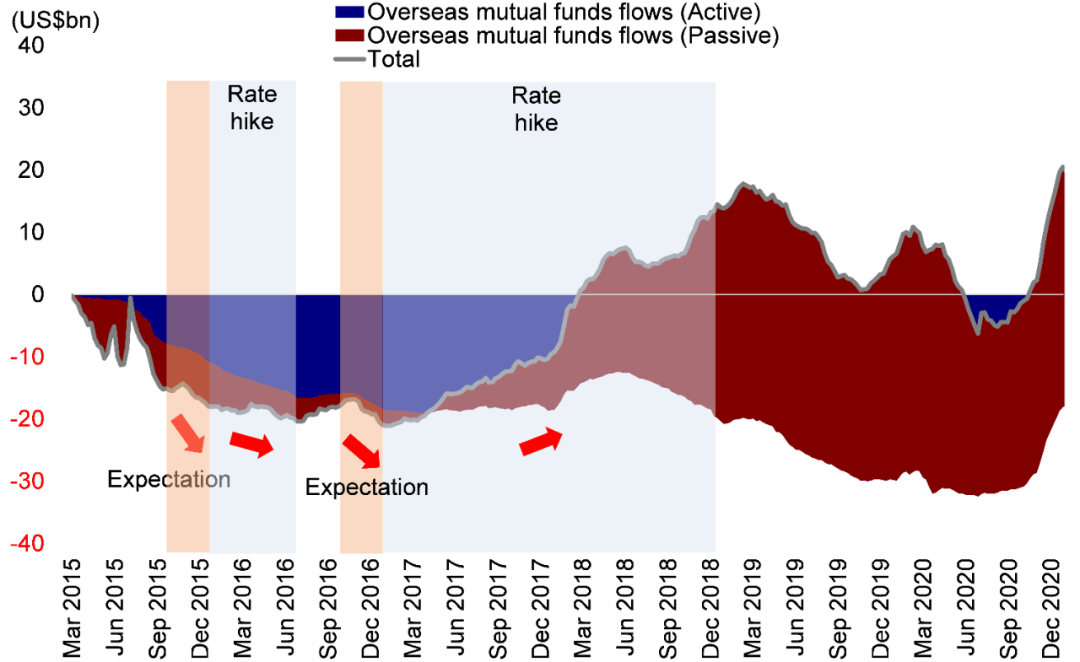

图表:外部加息环境中海外资金流入可能存在一些不确定性,但也未必尽然

资料来源:EPFR,中金公司研究部

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1) 宏观:5月经济数据反弹,凸显出经济复苏趋势。得益于物流和供应链打通以及稳生产方面的更多政策措施,5月中国工业增加值同比增长0.7%,好于市场预期,与4月同比下降2.9%相比呈现出明显的反转趋势。具体来看,5月工业增加值转正主要是受到制造业的拉动。与此同时,5月社会消费品零售总额同比下降6.7%,与4月下降11.1%相比降幅有所收窄,主要是由于疫情对消费的抑制影响逐步缓解。另外,今年前五个月固定资产投资增长6.2%,好于增长0.6%的市场预期。

2) 国务院召开常务会议,指出加大对民间投资的支持,稳定经济增长。在上周三召开的国务院常务会议中,国家总理李克强部署支持民间投资和推进一举多得项目的措施,更好扩大有效投资、带动消费和就业。具体来看,会议提出确定阶段性缓缴中小微企业职工医保单位缴费,加力支持纾困和稳岗;决定开展涉企违规收费专项整治,部署缓缴行政事业性收费。另外,会议表示要在“十四五”规划102项重大工程和国家明确的重点建设领域,选择一批示范项目吸引民间资本参与。

3) 6月FOMC会议:为抑制通胀,美联储决定加息75个基点,这一加息幅度成为1994年以来最大的单次加息。在上周三举行的6月FOMC会议后,美联储主席鲍威尔宣布加息75bp,将基准利率抬升至1.5~1.75%中枢。由于上周五公布的通胀数据攀升至40年来最高水平,此次加息意味着美联储骤然放弃了此前市场多方预期的连续加息50个基点的路径。此外,鲍威尔重申了美联储需要将通胀率抑制回2%目标水平的坚定决心,不过对于下次FOMC会议是加息50个基点还是75个基点暂未做出明确指示。与此同时,为应对通胀影响,瑞士央行上周四突然宣布了2007年以来的首次加息。此外,英国央行也一同加入到收紧货币政策的阵营中,由于3月和4月英国经济连续下滑,英国央行连续五个月加息,近期将基准利率上调0.25%。

4) 全国人大常委会将围绕针对平台经济的反垄断法修正草案进行审议。十三届全国人大常委会第三十五次会议将于6月21日至24日在京举行,将对反电信网络诈骗法草案、农产品质量安全法修订草案和黑土地保护法草案等进行审议。更重要的是,全国人大常委会将对有关平台经济行业的反垄断法修正草案二审稿进行审议,进一步明确反垄断相关制度在平台经济领域的具体适用规则。针对平台经济领域反垄断问题,修正草案在总则中规定,经营者不得利用数据和算法、技术、资本优势以及平台规则等去从事本法规定的垄断行为。

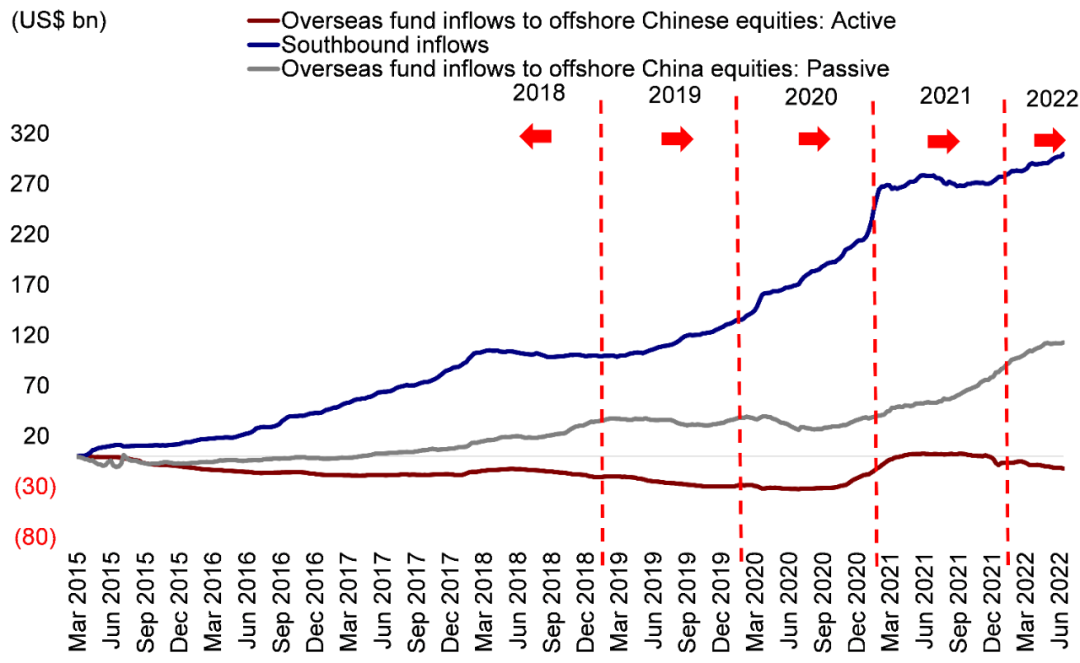

5) 南向资金流入步伐加快,海外主动型基金流出规模攀升。内地投资者通过港股通投资香港股市的热情不减,上周连续五个交易日流入香港市场,南向资金上周日均流入规模达到39亿港元,与此前一周的14亿港元相比流入步伐有所加快。与此同时,海外ETF基金流入规模维持在9.2亿美元,而海外主动型基金上周流出4.7亿美元。整体来看,来自EPFR的数据显示,上周海外中资股市场吸引了4.6亿美元的海外资金流入。

图表:南向资金流入速度加快,而海外主动型基金持续流出

资料来源:万得资讯,EPFR, 中金公司研究部

投资建议:我们认为近期政策信号有望为市场提供些许支撑,但是市场持续反弹仍然需要更具实质性的政策措施。我们判断中期内机会大于风险。板块方面,我们认为高股息标的和低估值标的,如部分金融、电信和能源板块,将为投资者在目前市场波动中提供更多保护。与此同时,我们建议关注前期跌幅较大的优质成长股。另外,随着香港疫情缓解,香港本地消费和金融标的也值得关注。

重点关注事件:1)中国经济增长与政策变化;2)欧洲地缘政治紧张局势;3)疫情变化;4)中美关系。

本文选编自微信公众号“中金策略”,作者:王汉锋 刘刚;智通财经编辑:叶志远。

扫码下载智通APP

扫码下载智通APP