高瑞东 陈嘉荔:美国非农保持韧性 薪资增速维持高位

核心观点

本周关注: 美国4月季调后新增非农就业人口42.8万人,前值42.8万人,市场预期39.1万人;失业率3.6%,前值3.6%,市场预期3.5%。时薪环比增0.3%,前值0.4%,市场预期0.4%;同比增5.5%,前值5.6%,市场预期5.5%。劳动参与率62.2%,前值62.4%。就业人口率60.0%,前值60.1%。截至5月6日收盘,10年期美债收益率上行7bp至3.12%;标普500指数跌0.57%,道琼斯指数跌1.21%;纳斯达克指数跌2.15%。

核心观点:

4月美国就业市场保持韧性,新增非农42.8万人,失业率维持在3.6%,均符合市场预期。主要贡献项为休闲与酒店业、制造业、运输与仓储业。向前看,在疫情影响趋弱的背景下,预计就业市场将维持强复苏态势。

4月薪资增速维持高位,但较上月有所回落,显示薪资上行压力犹存,但边际趋好。向前看,在劳动力供需矛盾仍突出、离职率高企、劳动参与率修复疲软的背景下,预计劳工薪资增速维持高位。

海外政策:10个欧盟国家用卢布购买俄天然气;东盟、G20和APEC峰会主办国发联合声明,宣布今年下半年三国将相继主办三场重要会议;法国新冠疫情指标全线下降。

全球资产:普遍下跌,纳斯达克指数下跌1.5%,标普500下跌0.2%;德国DAX、法国CAC40、英国富时100分别下跌3.0%、4.2%、2.1%,意大利富时MIB下跌3.20%。

国内观察:2022年5月以来,上游:原油价格环比上涨,动力煤均价环比持平、焦煤均价环比上涨,铜价、铝价环比下跌。中游:水泥价格指数环比下跌,螺纹钢价格环比上涨,库存同比下降。下游:猪价、菜价、水果价格趋势分化。

风险提示:俄乌冲突持续发酵冲击经济预期;新冠疫情扩散程度超预期。

一、美国非农保持韧性,薪资增速维持高位

4月美国就业市场保持韧性,新增非农42.8万人,失业率维持在3.6%,主要贡献项为休闲与酒店业、制造业、运输与仓储业。向前看,在疫情影响趋弱的背景下,预计就业市场将维持强复苏态势。4月薪资增速维持高位,但较上月有所回落,显示薪资上行压力犹存,但边际趋好。向前看,在劳动力供需矛盾仍突出、离职率高企、劳动参与率修复疲软的背景下,预计劳工薪资增速维持高位。此次非农数据符合市场预期,不改美联储货币政策收紧路径。

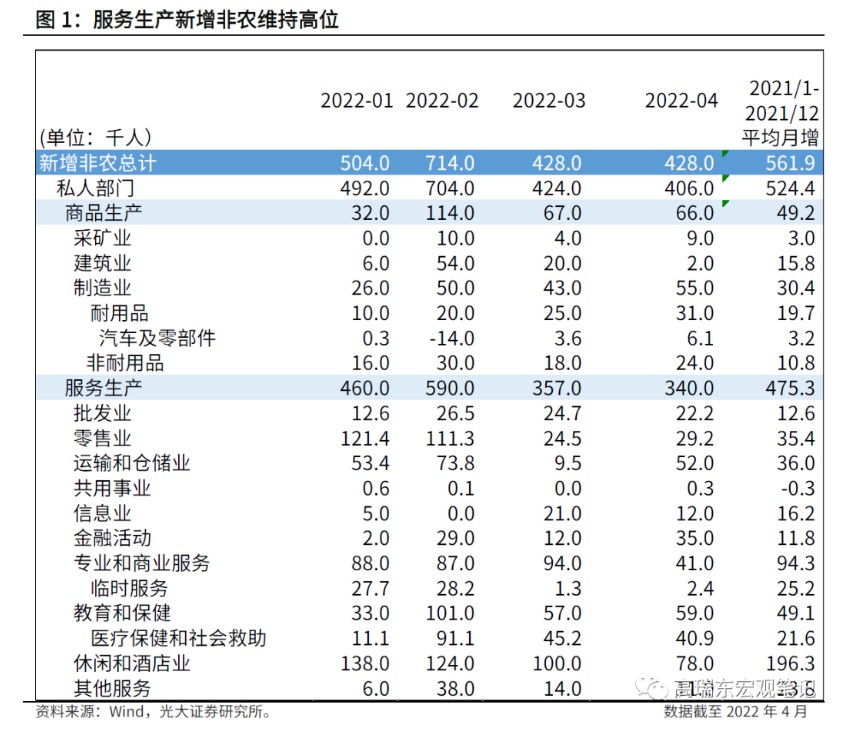

1.1 服务业仍是就业市场维持韧性的主要因素

4月美国新增非农42.8万人,略超市场预期的39.1万人,整体来看,2022年1月-4月,新增非农月均达51.9万人。

4月非农主要贡献项为休闲与酒店业、制造业、运输与仓储业。向前看,在疫情趋弱,居民生活逐渐恢复至疫情前水平的背景下,预计就业市场将维持强复苏态势。

休闲与酒店业就业人口呈现持续上行走势,4月新增7.8万人,前值增10万人。拆分来看,餐饮服务增4.3万人(前值5.9万人)、住宿增2.2万人(前值2.3万人)。

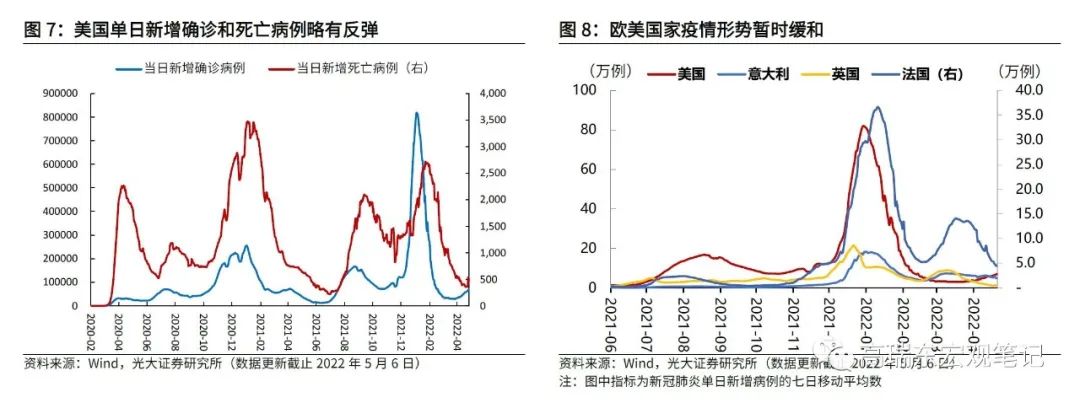

4月以来,奥密克戎在全球蔓延已明显放缓。美国当日确诊病例已从1月高峰时的82万人下降到7.1万人左右,每日新增死亡病例也从2700人左右下降到550人左右。随着特效药和疫苗的推广,欧美国家相继放开防疫与入境管控,对服务和娱乐消费形成支撑。向前看,我们认为,奥密克戎对全球开放的阻碍或将在2022年二季度逐步消散,支撑服务性行业就业缺口加速弥合。

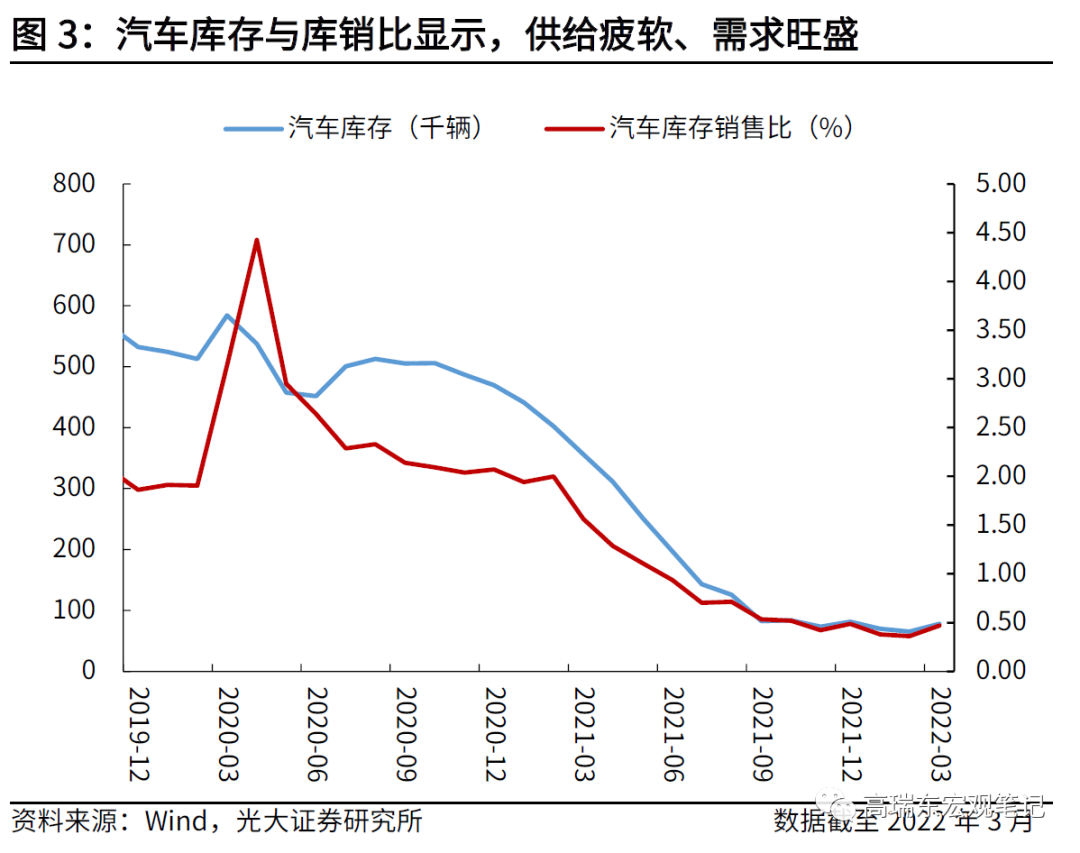

4月制造业新增就业5.5万人,前值4.3万人。其中,耐用品制造新增3.1万人(前值2.5万人),机动车和零部件制造为主要贡献项,4月新增6100人,连续第二个月上行,显示机动车和零部件在需求强劲、供给疲软的背景下,补库动能较强。BEA最新数据显示,美国汽车库存水平与疫情前仍有 43.5万辆的缺口,因此,向前看,机动车制造就业仍将持续修复。

运输和仓储行业4月新增5.2万人(前值0.95万人)。其中,仓储(+1.7万人)和信件传送服务(+1.5万人)为主要拉动项,显示疫情修复背景下,商家的补库需求,以及居民对线上购物和送货上门服务的需求。总体来看,运输和仓储业就业人数较2020年2月时高出67.3万人,需求端维持强劲,叠加供应链问题持续,都将在中长期内利好运输和仓储业恢复。

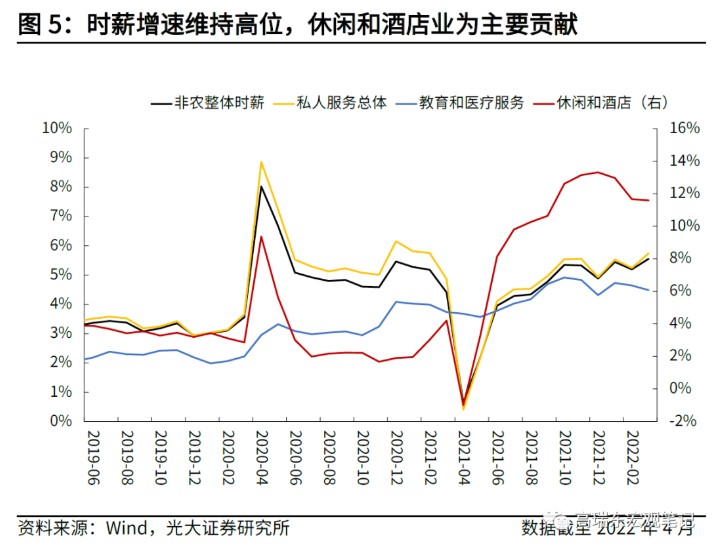

1.2 工资增速维持高位,劳动参与率修复缓慢

4月薪资增速维持高位,同比和环比均符合预期,且均较上月有所回落,显示薪资上行压力犹存,但边际趋好。

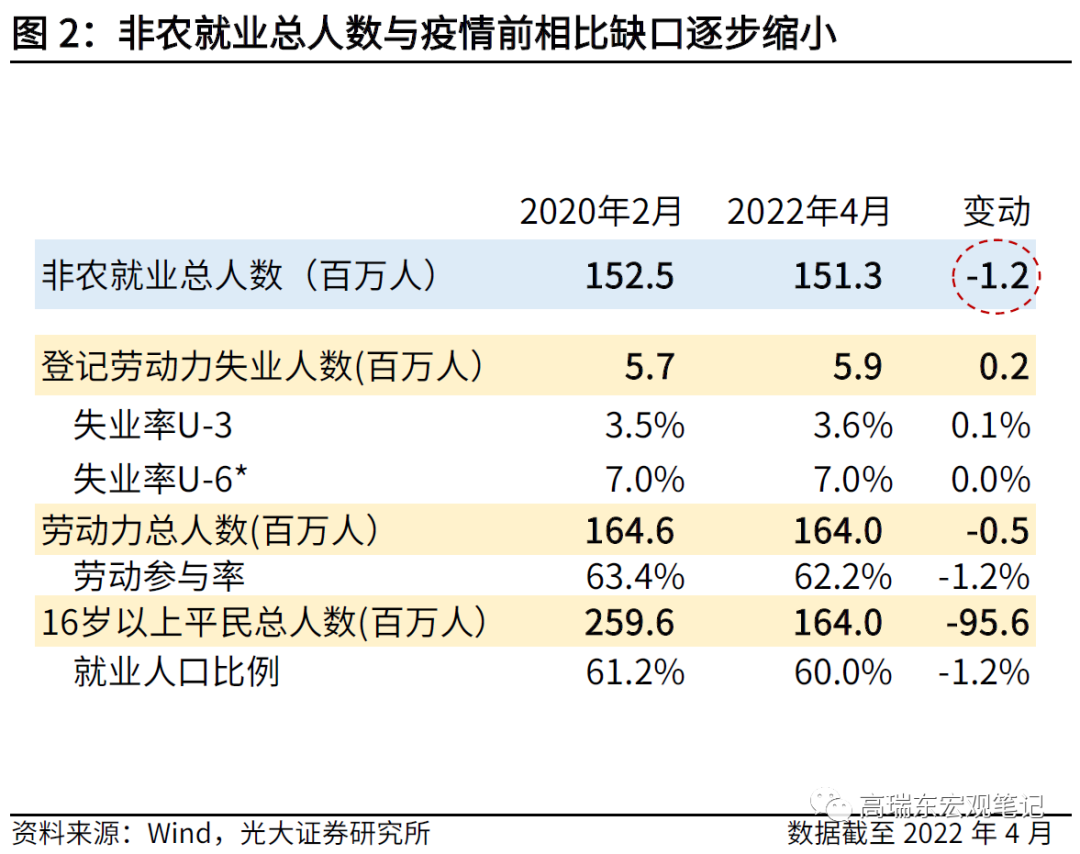

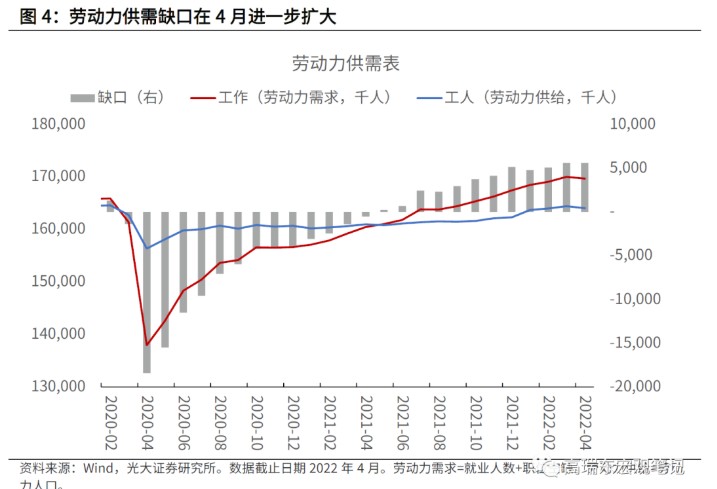

劳动力供需紧张将支撑薪资水平,对通胀形成上行压力。若我们以职位空缺数和就业人数来代表劳动力需求,整体劳动力人口来代表劳动力供给,则可以看到,整体劳动力市场缺口在560万人左右,为疫情以来最高水平。疫情导致的提前退休以及大量人群死亡(截至2022年5月6日,WHO统计下新冠累计死亡为98.9万人),使得劳动力供给持续疲软,这一点也可以从修复缓慢的劳动参与率中得到印证(4月劳动参与率从3月的62.4%回落至62.2%)。

另外,5月4日公布的职位空缺数据显示,3月职位空缺和工人辞职次数突破历史高位,分别达到1150万人和450万。根据我们的统计,劳动力供需缺口预计在4月进一步扩大,每一失业人口对应大约1.94个职位空缺,显示劳动力市场仍处于供不应求的状态。此外,4月非农就业人口总数与疫情前(2020年2月)相比,仍有120万人缺口,但3月职位空缺数为1150万人,也就是说,就算非农劳动力人数回到了疫情前水平,也无法覆盖现有的需求。

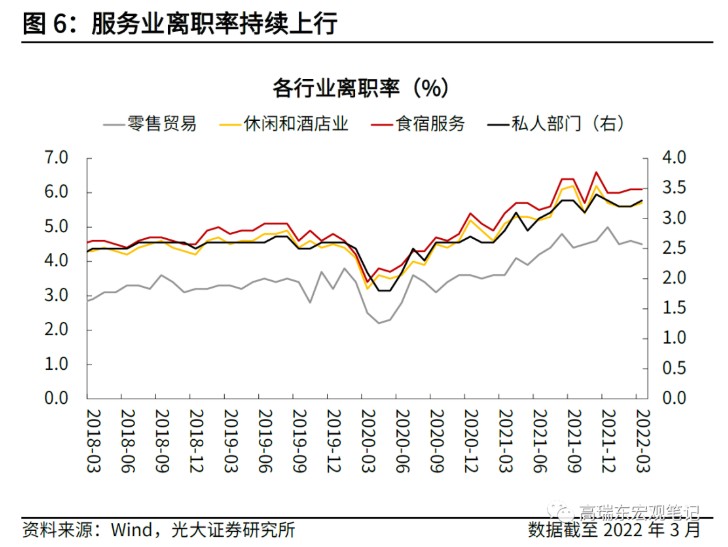

在劳动力供需矛盾突出、离职率高企、劳动参与率修复疲软的背景下,预计美国劳工薪资增速维持高位。4月29日,美国劳工部公布的就业成本指数(Employment Cost Index, ECI)显示,美国企业在2022年1季度的劳工成本(包括薪资和福利)同比上行4.5%,这是自2001年以来最高涨幅。此次非农数据显示,劳工时薪增速维持高位,其中,服务业薪资增速为主要贡献,与服务业高离职率数据相符。薪资上行会进一步促进工人跳槽或者寻找新的工作,而企业则将把劳工成本转嫁给消费者,形成薪资-物价螺旋。

1.3 非农符合预期,联储货币收紧势在必行

5月议息会议后的新闻发布会中,美联储主席鲍威尔两次提及通胀水平太高,劳动力市场供需非常紧张,并表明加息能缓和需求,并使得劳动力市场供需更接近平衡,控制薪资水平进一步上行风险,避免因通胀引起的经济衰退。向前看,鲍威尔认为,更多的劳动力人口将返回市场,逐步降低职位空缺率,进而降低薪资和通胀的压力,使得经济达到软着陆。“The labor market is extremelytight, and inflation is much too high...Inflation is much too high, and weunderstand the hardship it is causing...we are moving expeditiously to bring itback down. ”

2022年1-4月月均新增非农51.9万人,4月失业率维持在3.6%并可能有进一步下行空间,显示劳动力市场维持强劲,叠加4月劳动参与率下行、薪资增速维持高位,强劲的就业市场依然符合鲍威尔主席加速紧缩的条件。因此,我们认为,此次的非农数据对市场判断美联储紧缩路径的影响有限,薪资-物价螺旋有待进一步确认。

二、海外观察

2.1 欧美逐步放开管控,欧洲疫情形势逐渐缓和欧美逐步放开管控,疫情形势显著缓和。欧洲方面,4月以来英法德疫情管控措施逐步放松,疫情形势显著缓和。截至5月6日,英国、法国、德国日均新增(七日移动平均数)确诊病例分别为1.1万、4.2万、6.4万例;美国方面,疫情形势有所反弹,日均新增确诊病例为7.1万例。

2.2 金融与流动性数据:美债收益率上行、通胀预期升高

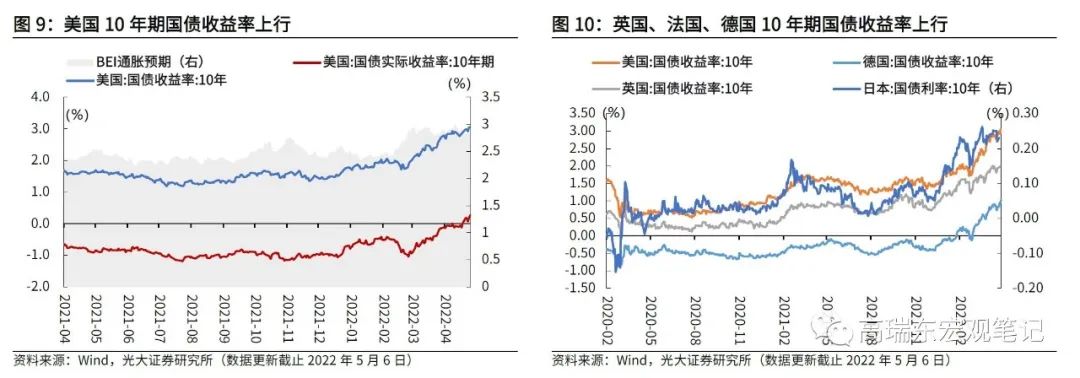

美国10年期国债收益率上行,通胀预期升高。本周美国10年期国债收益率上行,较上周上行23bp至3.12%,英国10年期国债上行5bp至1.99%,法国10年期国债上行19bp,至1.65%,德国10年期国债上行21bp至1.03%。美国10年期国债隐含的通胀预期较上周下行2bp,实际收益率上行25bp。

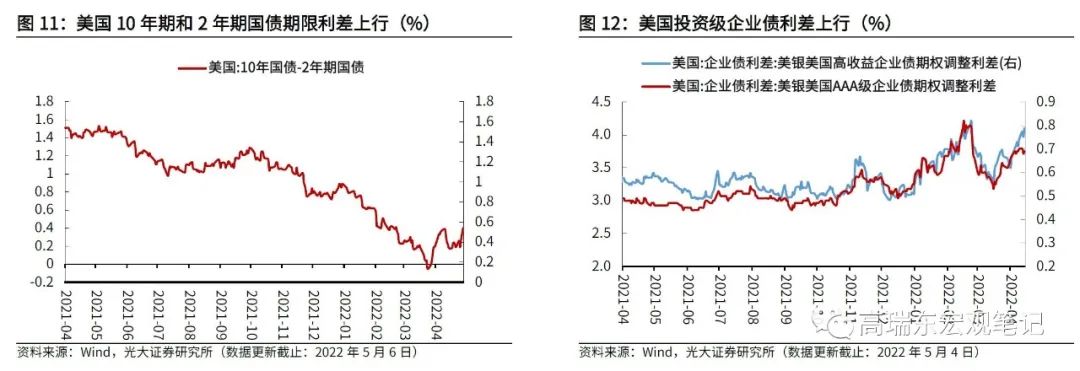

美国10年期和2年期国债利率期限利差上行。美国10年期和2年期国债期限利差较上周上行21个bp至0.40%。美国AAA级企业期权调整利差基本持平保持为0.69%,美国高收益债期权调整利差上行10个bp至4.03%。

美联储、日央行资产规模均增加,欧央行资产规模减少。美联储资产规模(5月4日)较4月27日增加8亿美元至89399亿美元;欧央行资产规模(4月29日)较4月22日减少73亿欧元至87836亿欧元;日本央行资产规模(4月30日)较4月20日增加0.29万亿日元至738.7万亿日元。

2.3 全球市场:全球股市普遍下跌,大宗商品价格涨跌分化

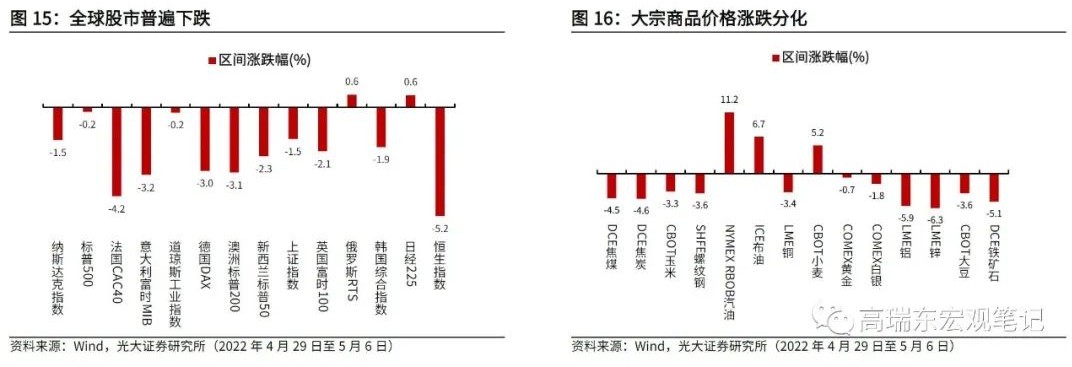

本周(4月29日至5月6日)全球股市普遍下跌,纳斯达克指数下跌1.5%,标普500下跌0.2%;德国DAX、法国CAC40、英国富时100分别下跌3.0%、4.2%、2.1%,意大利富时MIB下跌3.20%。亚洲股市普遍下跌,上证指数下跌1.5%,恒生指数下跌5.2%,韩国综合指数下跌1.9%。

大宗商品价格方面,工业品价格涨跌分化。焦煤、铁矿石价格下跌,DCE焦煤下跌4.47%,DCE铁矿石下跌5.12%;原油价格有所上涨,ICE布油上涨6.7%;LME铜下跌3.4%,SHFE螺纹钢下跌3.58%,LME锌下跌6.3%。贵金属普遍下跌,COMEX白银下跌1.8%,COMEX黄金下跌0.7%。CBOT小麦上涨5.2%,CBOT大豆下跌3.6%。

2.3 央行观察:美联储如期加息50个基点,欧央行7月加息可能性增加,英国央行如期加息25个基点

美联储如期加息50基点,将联邦基金利率目标区间上调到0.75%至1%之间。一系列明示和暗示的预告之下,美联储50个基点的加息如期而至。北京时间5月5日凌晨,美联储宣布加息50个基点,而为配合加息遏制通胀,美联储也将从6月1日起缩减规模近9万亿美元的资产负债表。随着美联储加息周期的落地,一系列外溢效应开始显现,不少国家甚至抢跑美联储,提前开始了加息50个基点的操作。但在经济下行压力的前景之下,包括美联储在内的全球主要央行,或许并不会出现更为激进的选择。

欧央行7月加息的可能性增加。全球主要央行纷纷踏上紧缩之路,除了日本和瑞士央行因应对国内低迷通胀而没有行动之外,在G10集团中只有欧洲央行还按兵不动。美联储已经加息50基点,英国央行更是进行了年内第四次加息。面对欧洲通胀水平在4月份达到创纪录的7.5%,欧洲央行于7月加息的可能性正在增加。自2014年6月以来,为了对抗欧债危机,欧央行一直将借贷利率维持在零以下,目前存款利率仍为-0.5%的历史低点。

英国央行如期加息25个基点,警告经济衰退的风险正在增加。英国央行在5月5日的利率决议上如期加息25个基点至1%,这是自去年12月以来的连续第四次加息,将利率提高至2009年2月以来的最高水平。决议公布后,英镑兑美元短线走高30点后转头向下,下破1.25关口后持续下探,累跌近130点,日内跌幅超1%。英国10年期国债收益率跌至1.296%的日内低点,当日下跌4个基点。在此次决议中,加息-不变-降息投票比例为9-0-0,而3月的比例为8-1-0。其中有6名委员投票通过支持加息25个基点;3名委员支持加息50个基点,分别是英国央行委员哈斯克尔、曼恩和桑德斯。

2.4 海外政策:10个欧盟国家用卢购布买俄天然气,东盟、G20和APEC峰会主办国发布联合声明,法国新冠疫情指标全线下降

10个欧盟国家用卢布购买俄天然气。俄罗斯为了反制美西方制裁,已经停止波兰和保加利亚的天然气供应,以表明“卢布结算令”的决心,这掐住了一些对俄能源依赖严重的欧洲国家“命门”。匈牙利总理府部长古雅什·盖尔盖伊5月1日透露,目前已经有10个欧盟国家实际上接受了普京的计划安排。古雅什的采访发言称,匈牙利已经按照俄方规定,在俄罗斯天然气工业银行开设了欧元帐户。通过这道程序,匈牙利支付的款项将被兑换成卢布,然后支付给俄方。“还有其他9个国家使用相同的支付方案,但出于‘当一个好欧洲人’的想法,这些国家的领导人在国际舞台上、还有对本国人民说话时不诚实。其他这九个国家不承认他们在做同样的事情。”

东盟、G20和APEC峰会主办国发布联合声明。当地时间5月4日,柬埔寨、印度尼西亚和泰国三国外交部发布联合声明,宣布今年下半年三国将相继主办三场重要会议,分别是:11月11日-13日东盟峰会、11月15日-16日二十国集团(G20)峰会和11月18日-19日亚太经合组织(APEC)领导人非正式会议。联合声明强调三个主办国将为“所有成员国/经济体”提供机会,与所有伙伴及利益相关方合作。日本广播协会(NHK)对此解读称,这意味印尼及泰国顶住了部分成员国的压力,间接表态将邀请包括俄罗斯在内的所有成员国与会。

法国新冠疫情指标全线下降,奥密克戎新变异株引起警惕。当地时间5月4日,法国政府举行部长会议,政府发言人加布里埃尔·阿塔尔介绍说,法国新冠疫情形势正在“非常明显地改善”,平均日增感染者数量降至5万例以下,这是自高传染性的奥密克戎变异新冠病毒出现以来首次。据法国BFM电视台4日报道,法国公共卫生局的数据显示,截至5月3日,法国在过去一周平均日增新冠感染者数量降至5万例以下,这是自2021年12月14日以来首次。数据还显示,法国新冠病毒传播率亦即每名新冠感染者可传染的人数降至0.75人。过去一周,法国发病率(每周每10万居民中的确诊数)下降了39.1%,新冠检测阳性率下降了18.2%。

三、国内观察

3.1 上游:原油价格环比上涨,动力煤、焦煤价格趋势分化,铜价环比下跌、铝价环比下跌

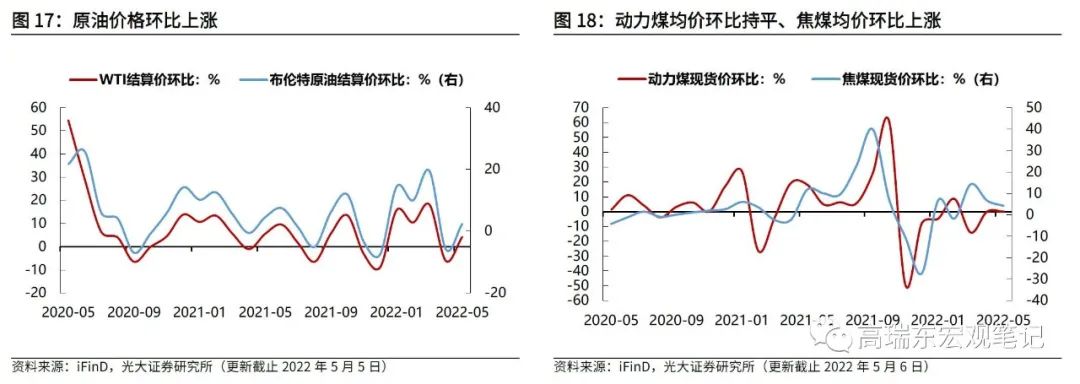

原油价格环比上涨,环比由负转正。2022年5月以来,WTI原油价格环比上涨4.2%,环比由负转正,由上月的-6.12%转正为本月的4.20%;布伦特原油价格环比上涨2.34%,环比由负转正,由上月的-5.82%转正为本月的2.34%。

动力煤、焦煤价格趋势分化,环比趋势分化。5月以来,动力煤均价环比持平,同上月持平;焦煤均价环比上涨4.26%,增幅缩窄2.4个百分点。

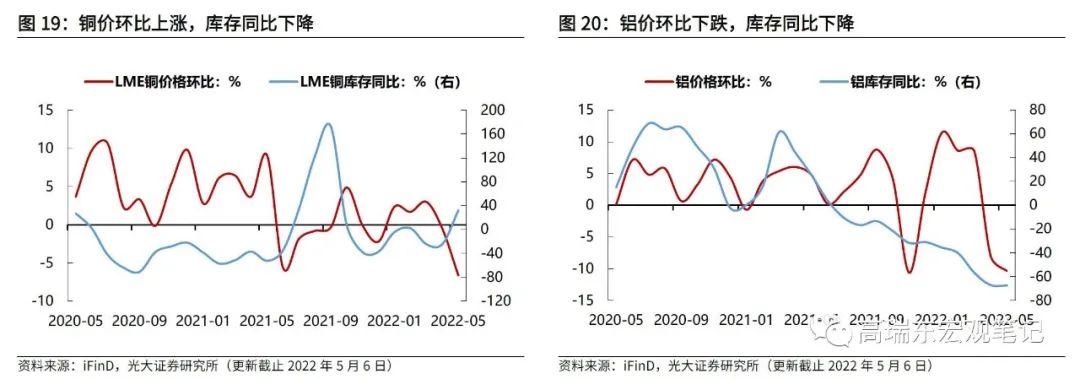

铜价、铝价环比下跌,铜、铝库存趋势分化。2022年5月以来,铜价环比下跌6.62%,跌幅相对上月扩大6.09个百分点,库存同比上涨31.76%,同比由负转正,由上月的-24.51%转正为本月的31.76%。铝价环比下跌10.36%,跌幅扩大2.41个百分点;库存同比下降67.49%,降幅扩大0.38个百分点。

3.2 中游:水泥价格指数环比上升,螺纹钢价格环比上涨

水泥价格指数环比下跌。5月以来,全国水泥价格指数环比由正转负,由上月的1.7%转负为本月的-2.4%,华北、东北、华东、中南、西北以及西南各区价格指数环比分别为:-0.7%、-0.21%、-4.67%、-2.27%、-0.84%以及-0.98%。

螺纹钢价格环比上涨,库存同比下降,钢坯库存同比下降。2022年5月以来,螺纹钢价格环比上涨0.4%,增幅相对上月缩窄2.29个百分点;螺纹钢库存同比由负转正,由上月的-9.91%转为本月的0%;钢坯库存同比由正转负,同比由上月的77.62%转负为本月的-7.52%。

3.3 下游:商品房成交面积跌幅扩大,猪价、水果价格分化

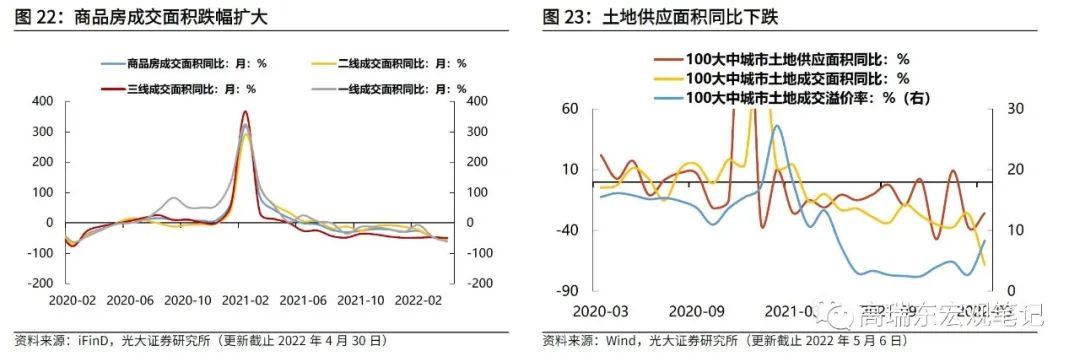

商品房成交面积跌幅扩大。2022年5月以来,商品房成交面积下跌86.9%,跌幅扩大25.17个百分点;其中,一线、二线、三线城市商品房成交面积同比分别为:-69.92%、-92.05%以及-89.14%,同比变动幅度分别为-12.79、-24.77以及-42.33个百分点。

土地供应面积同比下跌。2022年5月以来,百城土地供应面积同比增速为-25.65%,成交同比增速为-68.37%,溢价率8.32%,较上月上行了5.57个百分点。

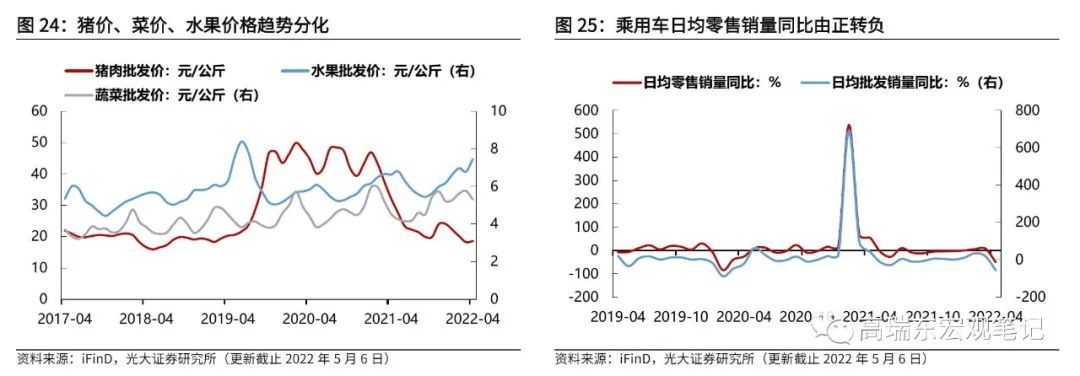

猪价、菜价、水果价格趋势分化。2022年5月以来,猪肉价格环比上涨1.71%至18.56元/公斤,环比由负转正;蔬菜价格环比下跌7.98%至5.3元/公斤,同比由正转负;水果价格环比上涨9.87%至7.46元/公斤,同比由负转正。

乘用车日均零售销量同比由正转负。5月以来,乘用车日均零售销量同比由正转负,由上月的7.57%转负为本月的-50.66%,批发销量同比由正转负,由上月的19.08%转负为-56.89%。

3.4 流动性:十年期国债利率下行,货币市场利率下行,债券市场利率趋势分化

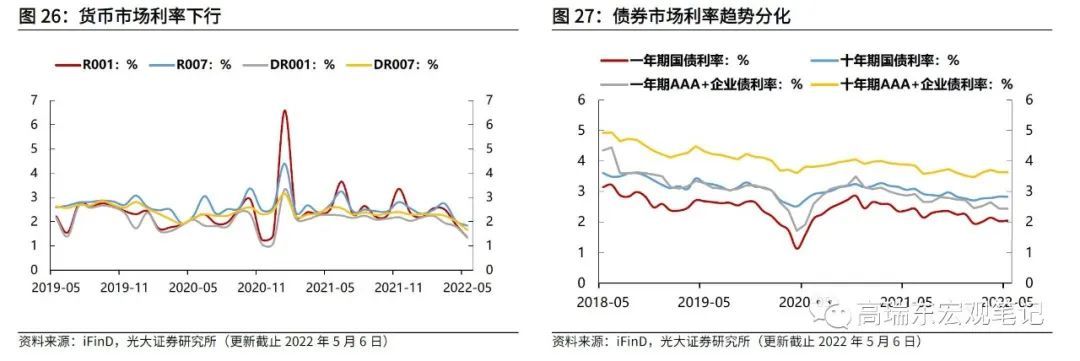

货币市场利率下行,债券市场利率趋势分化。2022年5月以来,R001较上月末下行53bp至1.34%,R007较上月末下行20bp至1.83%;DR001较上月末下行46bp至1.33%,DR007较上月末下行36bp至1.65%。一年期国债利率较上月末上行1bp至2.05%,十年期国债利率较上月末下行1bp至2.83%;一年期AAA+企业债利率较上月末下行1bp至2.44%,十年期AAA+企业债利率与上月末持平。

3.5 国内政策:习近平强调发挥资本作为重要生产要素的积极作用,央行有关负责人就当前金融市场情况接受金融时报采访

中共中央政治局集体学习,习近平强调依法规范和引导我国资本健康发展,发挥资本作为重要生产要素的积极作用。中共中央政治局4月29日下午就依法规范和引导我国资本健康发展进行第三十八次集体学习。中共中央总书记习近平在主持学习时强调,资本是社会主义市场经济的重要生产要素,在社会主义市场经济条件下规范和引导资本发展,既是一个重大经济问题、也是一个重大政治问题,既是一个重大实践问题、也是一个重大理论问题,关系坚持社会主义基本经济制度,关系改革开放基本国策,关系高质量发展和共同富裕,关系国家安全和社会稳定。必须深化对新的时代条件下我国各类资本及其作用的认识,规范和引导资本健康发展,发挥其作为重要生产要素的积极作用。

中国人民银行有关负责人就当前金融市场情况接受金融时报采访。对于现阶段金融市场出现波动,央行回应称主要受投资者预期和情绪的影响。当前我国经济基本面良好,经济内生增长潜力巨大,防范化解金融风险取得实质性进展。金融系统落实党中央、国务院决策部署,统筹疫情防控和经济社会发展,支持物流畅通和促进产业链供应链稳定,最大限度减少疫情对经济社会发展的影响。按照市场化、法治化、国际化方针,稳妥推进并尽快完成大型平台公司整改工作,促进平台经济健康发展。人民银行将加大稳健货币政策对实体经济的支持力度,特别是支持受疫情严重影响行业和中小微企业、个体工商户,支持农业生产和能源保供增供,推出科技创新再贷款和普惠养老专项再贷款,增加1000亿元再贷款支持煤炭开发使用和增强储能,增加支农支小再贷款和民航专项再贷款,保持流动性合理充裕,促进金融市场健康平稳发展,营造良好的货币金融环境。

四、下周财经日历

五、风险提示

俄乌冲突持续发酵冲击经济预期;新冠疫情扩散程度超预期。

本文编选自“高瑞东宏观笔记”,作者:高瑞东、陈嘉荔;智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP