安信国际:港股部分要约收购如何走出“冷门”?

近年来,港股并购浪潮风起云涌,要约收购频繁出现在并购市场。相比于常见的全面要约收购,还有一种较为“冷门”的并表神器——部分要约。根据联交所公开数据统计,部分要约收购案例每年只有寥寥数例,原因除了要约人的意愿诉求、适用情况不同,目前港股市场内对部分要约的理解和操作经验也相对滞后。

本期将通过剖析经典案例,对部分要约的适用情况、实操要点等方面进行具体分析。

一、什么是部分要约

定义:指要约人面向目标公司全体股东,收购其所持有的部分股份的行为。

要约收购可分为全面要约和部分要约。全面要约一般以兼并为目的,是港股私有化的常见方式;部分要约一般以控股为目的,旨在加强或取得目标公司控制权(合并报表)。

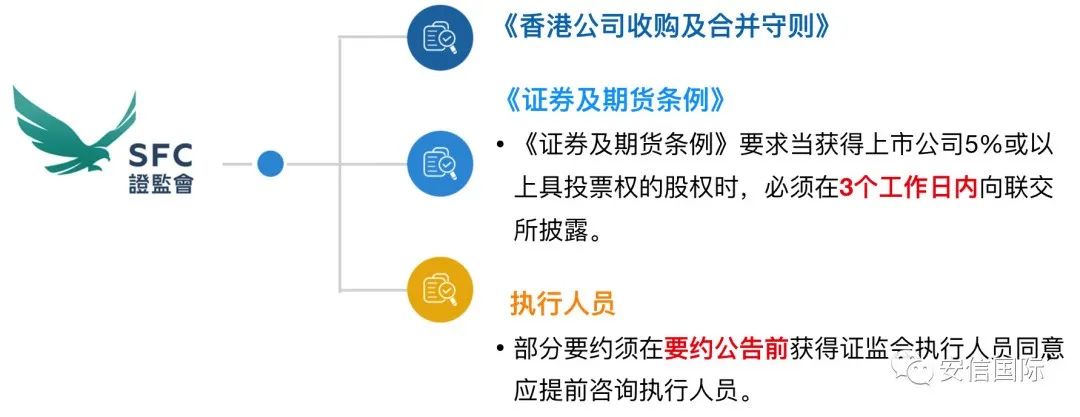

二、应遵守哪些规定

三、部分要约和全面要约对比

四、成功案例分析

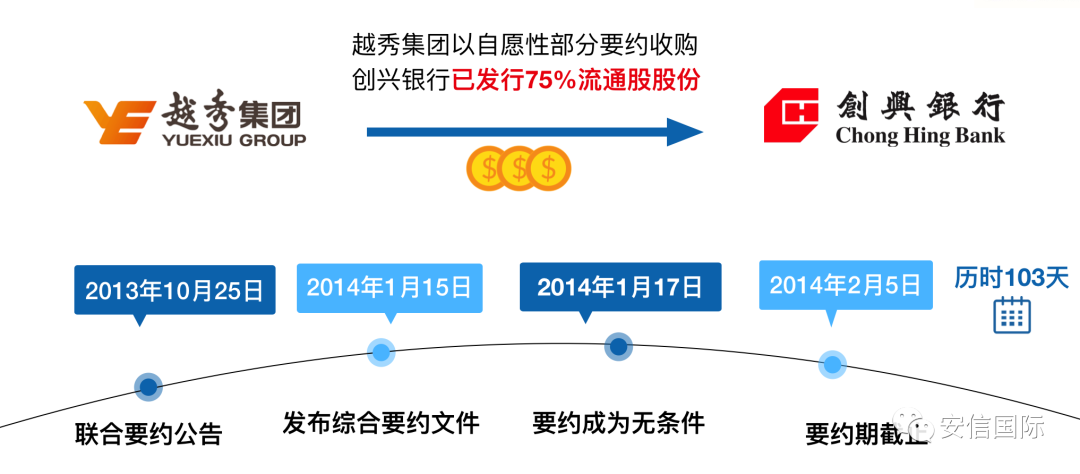

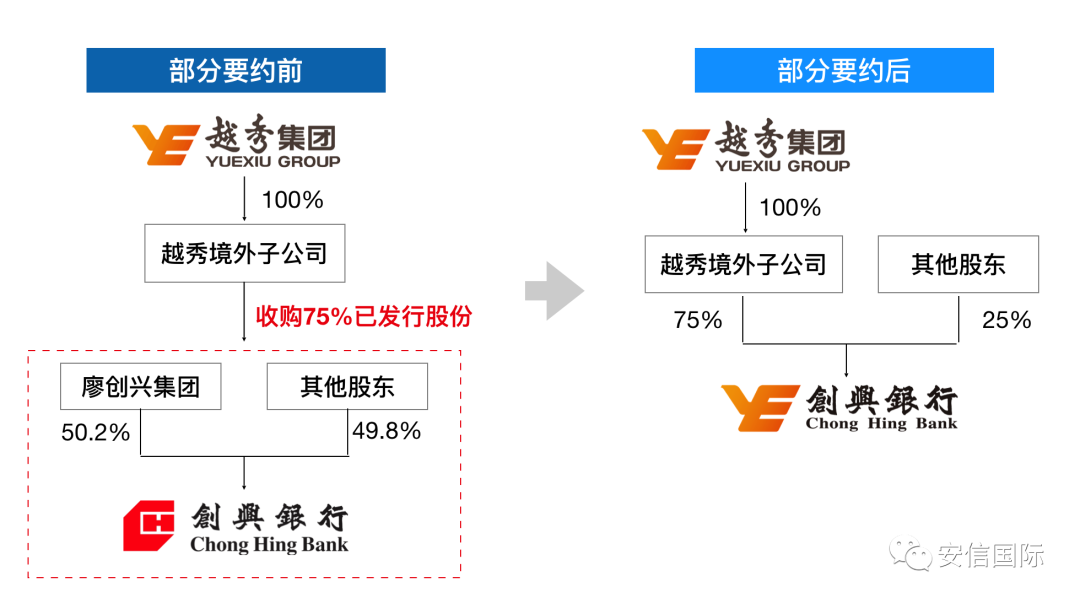

01、越秀集团收购创兴银行(01111)75%已发行流通股

2013年10月25日,创兴银行(01111)公布联合公告,要约人越秀集团拟以每股35.69港元的价格,向全体股东收购75%已发行流通股股份。

截止到期日,要约人收到创兴银行股东出让股份数高达97%,超过75%的收购上限,要约人最终按比例收购75%股份,成为创兴银行控股股东。

本案例要点

1.由于要约收购比例较大,要约人提前取得了大股东廖氏集团的不可撤销承诺函,大大提高了成功率;

2. 越秀集团作为非银金融机构收购本地银行,需获得香港金管局批准;

3.要约后的最低公众持股比:要约完成后,由于还有部分股份仍由关联人士持有,结算后公众持股比为13%,低于最低公众持股要求。要约完成后,部分关联人士以实物分派方式稀释股权,才使得创兴银行公众持股比例恢复至维持上市地位水平(不少于25%)。

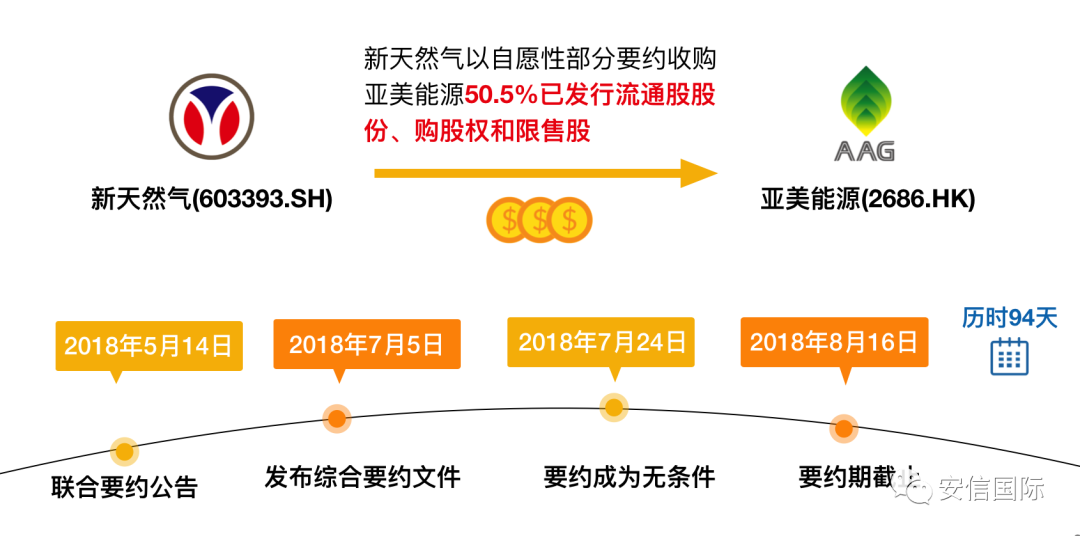

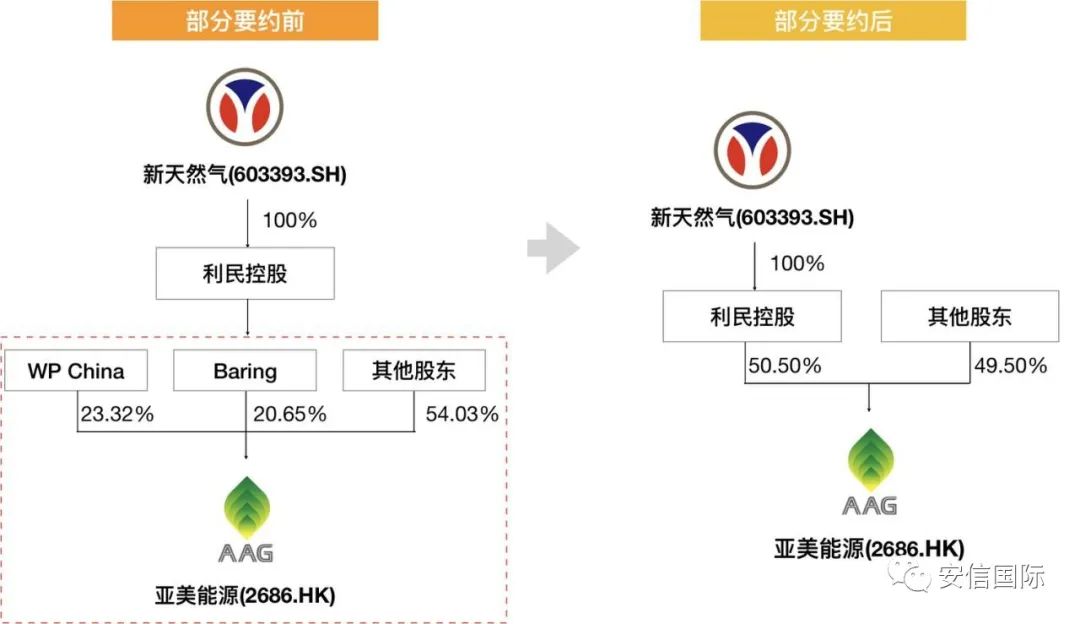

02、新天然气(603393.SH)收购亚美能源(02686)50.5%已发行流通股、购股权和限制股

2018年5月14日,港股上市公司亚美能源(02686)发布联合要约公告,披露新天然气(603393.SH)拟以现金形式要约收购亚美能源。新天然气将收购亚美能源50.5%已发行流通股股份,收购并注销50.5%购股权和限制股。

截止到期日,要约人收到亚美能源股东出让股份数达76%,超过50.5%的收购上限,要约人最终按比例收购50.5%股份,成为亚美能源控股股东。

本案例要点

要约人除了收购50.5%流通股,同时也收购并注销相同比例的购股权及受限制股份,可避免解禁后稀释要约人持有的流通股比例。

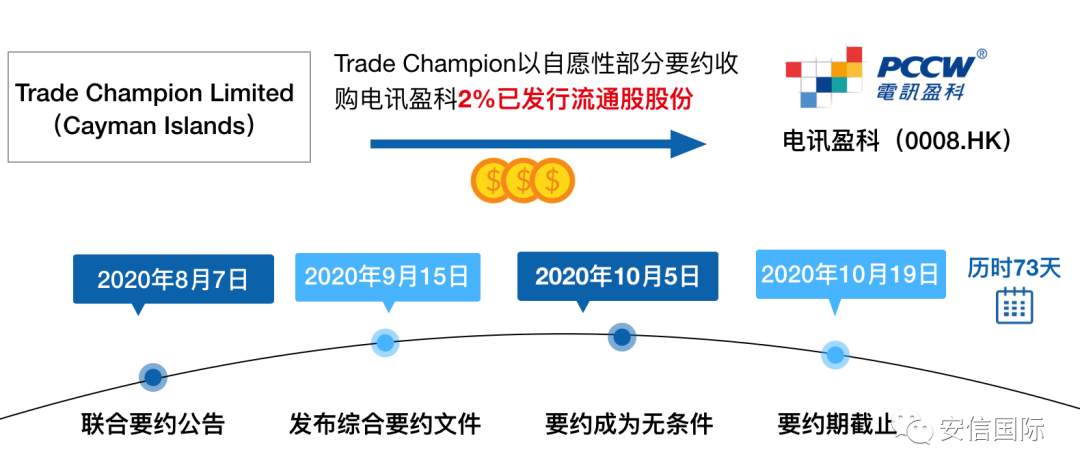

03、开曼公司Trade Champion Limited收购电讯盈科(00008)2%已发行流通股

近期成功的部分要约案例,为一家开曼成立公司Trade Champion Limited收购电讯盈科(00008)2%已发行流通股股份,于今年10月5日宣布要约成为无条件。

值得注意的是,要约主体的由李泽楷(李嘉诚之子)间接持有,要约完成后,大股东李泽楷持股从28.9%增持至30.9%,与原本持股接近的二股东拉开了差距。

本案例要点

根据《收购守则》,要约人收购股份后,持股比例跨越30%门槛,则会触发强制全面要约。本案例中,李泽楷通过部分要约收购,虽然持股比例跨越了30%(从28.9%增持至30.9%),但将不会触发强制全面要约;同时成为无条件后,要约人能达到增持的效果,可谓是“一箭双雕”。

总结

部分要约的适用情况:

如要约人希望通过收购股权来增强控股权,或以最少的成本获得控股权(合并报表),可考虑采用部分要约的方式。

要约人可制定要约生效条件。创兴银行案例中,要约人拟收购75%股权,同时约定当股东接纳低于50%,则要约不宣布为无条件,这种方式实际上对要约人有利,即如果不能取得控股权,那么就索性不买。

部分要约的注意要点:

要约前,争取获得大股东的不可撤销承诺函,可大大提高要约成功率;

要约完成后,如要约人目标保持上市地位,则需要维持公众持股量不少于25%。

本文来自公众号“安信国际”,作者:朱江团队;智通财经编辑:涂广炳。

扫码下载智通APP

扫码下载智通APP