居家需求与新零售驱动,厨小电会再次爆发吗?

2020年以来,厨房小家电龙头股价大幅波动,一方面是居家类需求的大幅波动,其次是人货场的快速变化导致。本次板块上涨,是否会历史重演?

摘要

复盘相关公司股价过山车式走势:1)淘数据显示,2020年/2021年/2022年1-2月厨房小家电零售额同比+31%/-22%/-29%,需求大幅波动。2)2020年疫情期间居家类需求超预期,相关公司业绩超预期,股价大幅上涨。2021年需求被透支、高成本压力,相关公司业绩低于预期,股价深度下跌;2021年10月市场预期成本下降,相关公司股价大幅反弹,但之后大宗原材料再次上涨,相关公司股价回调。3)当前疫情下,市场预期厨房小家电需求可能重演2020年行情,相关个股股价开始明显上升。

新零售下,人货场快速变化,市场格局不稳定性也导致个股大幅波动:1)消费者圈层化:单身人群占比提升,个性化悦己消费增加。这要求产品功能、设计风格更加多元化,更多的品牌定位,以满足多元化的细分圈层需求。如定位性价比、简约设计风格的小米系产品也仅能占据一部分市场。2)线上流量碎片化:流量入口包括天猫、京东、拼多多、抖音内容营销、小红书种草、KOL/KOC带货、直播电商等。品牌对平台切换的学习成本高、渠道稳定性降低。如2019年摩飞受益小红书种草、KOL/KOC带货快速崛起;2021年淘品牌小熊的下跌部分原因是淘系流量减少和规则改变。3)流行品变化频繁:除电饭煲等产品外,更多厨小电产品是长尾品类,需求呈现流行品特征。2020年多功能锅、榨汁杯颇为流行;2021年空气炸锅、电蒸锅、多功能台式蒸烤箱流行;炒菜机器人有望成为下一个流行品类。

风险

需求波动风险,市场竞争加剧风险。

正文

复盘:厨小电板块股价过山车式的涨跌 疫情期间居家类需求大幅波动

厨房小家电销售与居家需求关联较强。淘数据显示,2020年/2021年/2022年1-2月厨房小家电零售额同比分别为+31%/-22%/-29%,需求大幅波动。主要原因在于:2020年疫情期间居家需求高增,带动厨小电销售迅速提升;2021年居家需求被透支、线下消费恢复,部分2020年购入的长尾产品闲置,高基数下厨小电零售额回落。

厨小电长尾品类多,流行品风向变化较快。除电饭煲、电水壶等产品刚需属性较强外,更多厨小电产品是长尾品类,品牌倾向于打造热销款,因此需求呈现一定的流行品特征。2019年摩飞推出便携榨汁杯,在全方位营销宣传下迅速放量;2020年多功能料理锅、电热饭盒、养生壶颇为流行;2021年空气炸锅、电蒸锅、多功能台式蒸烤箱较为流行;行业目前正试图将炒菜机器人培育为下一个流行品类。

图表1:2018-2022年厨房小家电流行品

资料来源:淘数据,京东商城,中金公司研究部

部分长尾品类随流行品的兴起和衰退而更迭。2020年厨小电行业景气度高,在直播电商和新流量的推动下,流行品频出,大多数品类都获得了正增长,料理机、电烤箱、煎烤机线上零售额同比分别为+40%、+46%、+36%。2021年市场需求疲软,2020年流行品类逐渐褪去,仅电蒸锅(+47%)、电蒸箱(+9%)、养生壶(+2%)、台式蒸烤复合机(+2%)等少数品类保持了增长趋势。纵观品类更迭,我们发现部分长尾品类受对应流行品影响较大,但长期看消费者对健康化、多功能化、懒人化的产品需求不变,我们预计相关产品有望成为未来流行趋势。

复盘小熊电器、新宝股份估值走势

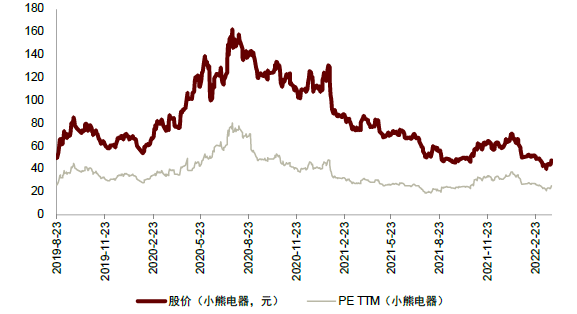

以小熊、新宝为代表的小家电公司估值经历了过山车式走势。

小熊估值下行主要源于市场对疫情后时代需求可持续性的质疑,及线上流量变化频繁的担忧。小熊电器主营厨房小家电和部分母婴、个护类生活电器,深入洞察消费者需求,推出了养生壶、煮蛋器、酸奶机等长尾品类,同时小熊也较早地认识到线上渠道的重要性,对淘系流量运作较为熟悉。

图表2:小熊电器估值走势经历五个阶段

资料来源:万得资讯,中金公司研究部(截至2022年3月25日数据)

新宝估值下行主要源于市场对其热销款产品的可持续性和确定性存疑。新宝股份是小家电出口ODM龙头,旗下摩飞品牌作为擅长新流量运作的代表,凭借榨汁杯、多功能锅等热销款产品在小红书、微信公众号广泛传播,并凭借其差异化的产品创新和复古的配色在学生、白领等人群种迅速走红,在2020年又陆续推出套娃绞肉机、刀具砧板消毒机等产品,但市场一直对摩飞打造热销款产品的可持续性存疑,且热销品的诞生确定性较低,因此引发估值下行。

图表3:2020年后新宝股份PE快速波动

资料来源:万得资讯,中金公司研究部(截至2022年3月25日数据)

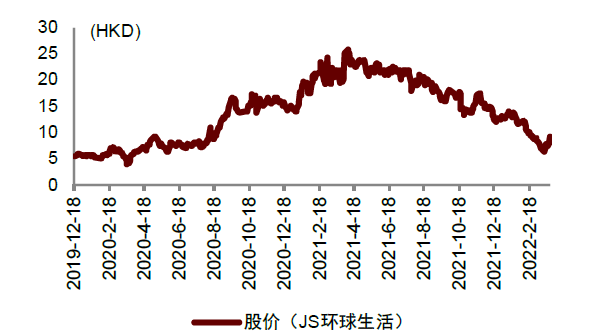

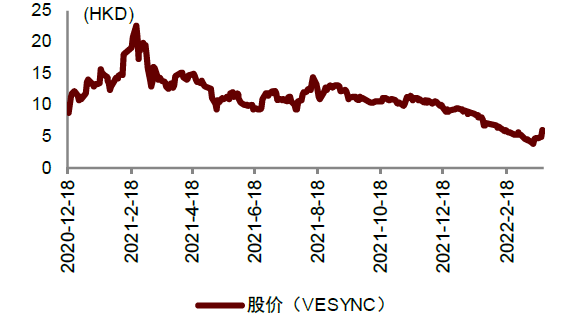

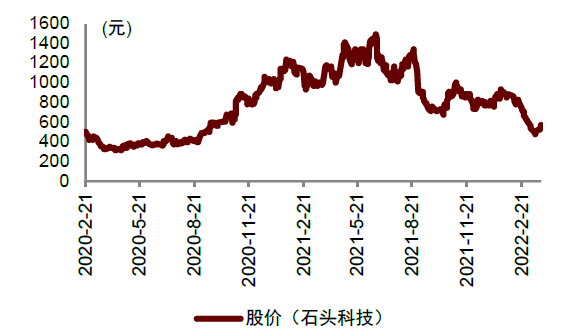

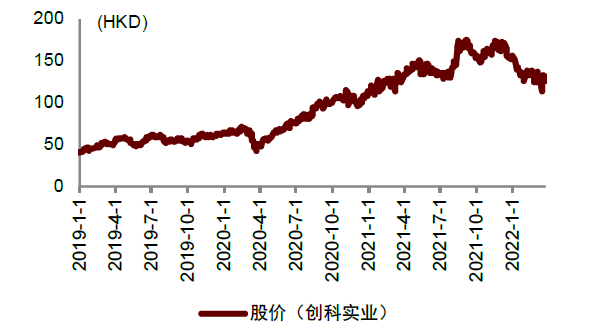

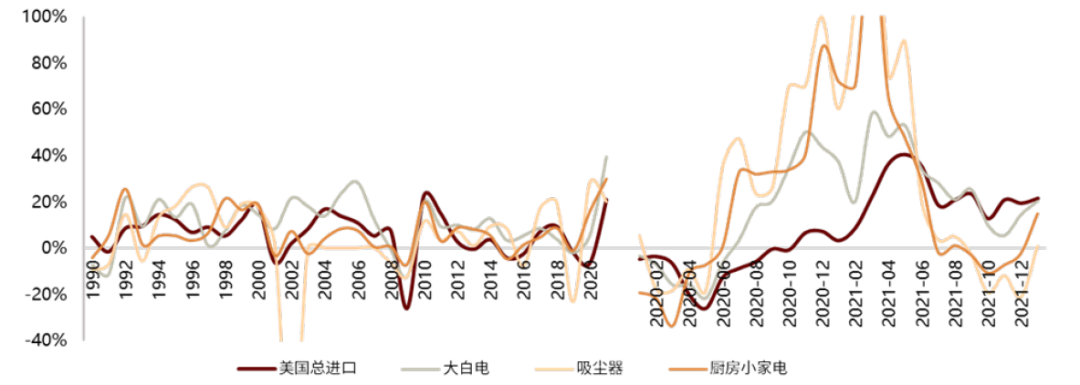

欧美市场也出现类似的大幅波动

2Q2020开始,欧美居家类耐用品需求大幅增长,但到3Q2021,随着居家类需求被透支、海外高通胀、海运瓶颈等原因,小家电需求增速开始放缓,之后出现下滑。前期受益的小家电公司如JS环球生活 H、Vesync H、石头科技、创科实业等股价均出现大幅波动。

图表4:JS环球生活股价走势

资料来源:万得资讯,中金公司研究部

图表5:VESYNC股价走势

资料来源:万得资讯,中金公司研究部

图表6:石头科技股价走势

资料来源:万得资讯,中金公司研究部

图表7:创科实业股价走势

资料来源:万得资讯,中金公司研究部

出口面临高基数,海外家电需求下行

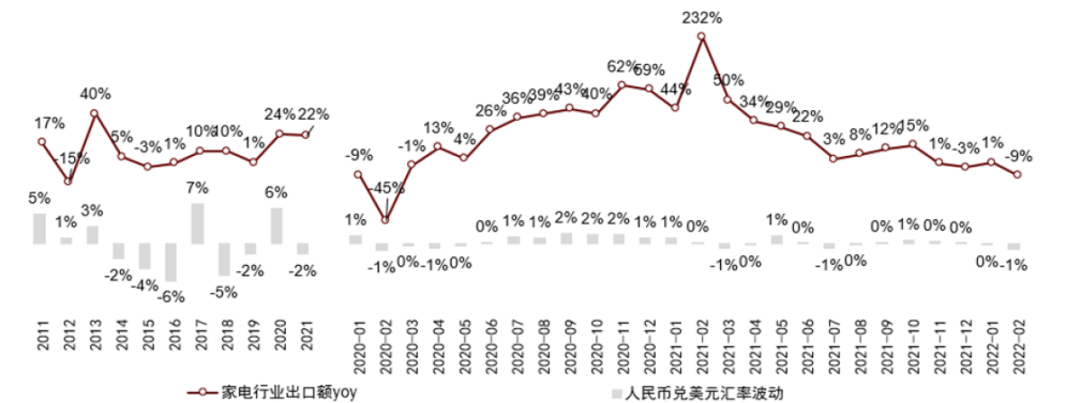

家电行业出口额自2Q20以来高速增长,主要受益于中国品牌全球份额快速提升,以及海外疫情得到控制后需求逐渐复苏。而进入3Q21后,高基数压力显现,同时受到海外疫情补贴结束、美国高通胀压力的影响,出口增速有所回落。海关统计,中国家电出口额(美元)3Q21/4Q21/2022年1-2月同比分别+8%、+4%、-4%。

图表8:中国家电行业出口情况

资料来源:中国家电业协会,产业在线,海关总署,中金公司研究部

注:人民币兑美元汇率波动=时间段末人民币兑美元汇率/时间段初人民币兑美元汇率

图表9:美国进口金额及部分家电品类进口金额同比增速

资料来源:美国海关总署,中金公司研究部

注:厨房小家电包括搅拌机、微波炉、电炉、烹饪炉、烤箱、洗碗机、咖啡机、面包机

行业格局变化的长期因素:新零售人货场变迁

中国经济社会步入第三消费时代,新零售引领的新消费、新品牌崛起,小家电经历新零售人(消费者)、货(产品创新)、场(渠道及流量)变迁。

消费者变化:个人消费彰显个性,细分圈层逐渐显现

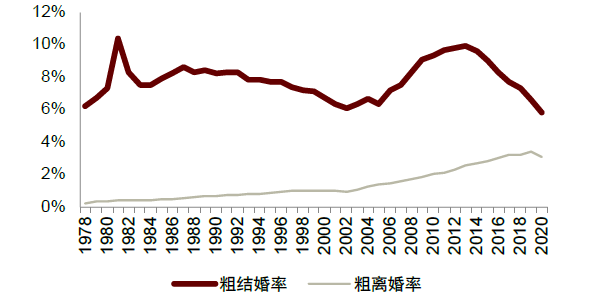

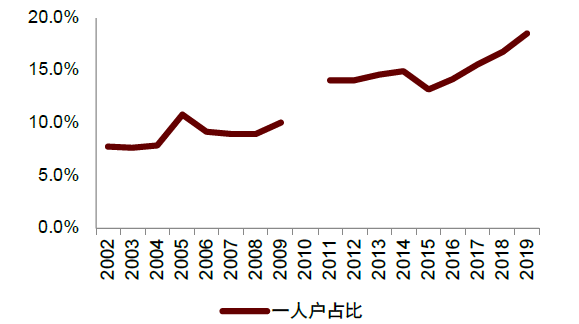

单身群体消费实力较强、精致悦己消费增加。2020年我国第七次人口普查数据显示,中国平均每个家庭户人口为2.62人,家庭户规模持续缩小,比2010年的3.10人减少了0.48人,结婚率、生育率降低带来的是单身独居人群比例的增加。但单身人群的消费实力却不容小觑,其注重悦己、注重生活品质的用户特质被品牌厂商意识到,进而推出了一系列一人食厨房小家电,受到独居人群的追捧。

图表10:近几年结婚率持续下降

资料来源:民政部,国家统计局,中金公司研究部

图表11:一人户占比逐年攀升

资料来源:国家统计局、中金公司研究部

个性化中有圈层共性。消费群体年轻化、个性化,其背后展现出的用户画像不尽相同,圈层化逐渐显现,每个圈层对应的人群特征、核心诉求正是消费品企业需要去挖掘的。

► 实用需求:因厨房面积有限追求产品的多功能性,因用户烹饪时间缩短追求产品使用时长和效率,蒸烤一体机、多功能锅等产品满足用户需求。

► 审美需求:部分小家电产品因产品外观颜值高,常被消费者视为精致生活的体现。对部分消费者而言,关注产品本身外观设计与使用环境的匹配、与消费者自身美学观念的匹配也是决策的重点。

► 社交需求:摩飞榨汁杯、SKG肩部按摩仪等高颜值、多功能小家电“可晒性”较高,在白领、学生人群中不断被推荐,可以在社交中获得满足感,因此获得很多年轻人的青睐。

► 情感需求:根据用户不同的兴趣,偶像代言的产品、喜爱的IP联名款等可以满足用户的情感需求,同时兼有收藏性。

图表12:摩飞榨汁杯高颜值兼具社交属性

资料来源:摩飞官网,中金公司研究部

图表13:美的台式蒸烤一体机满足多功能需求

资料来源:京东商城,中金公司研究部

产品创新:挖掘细分品类,多元产品设计

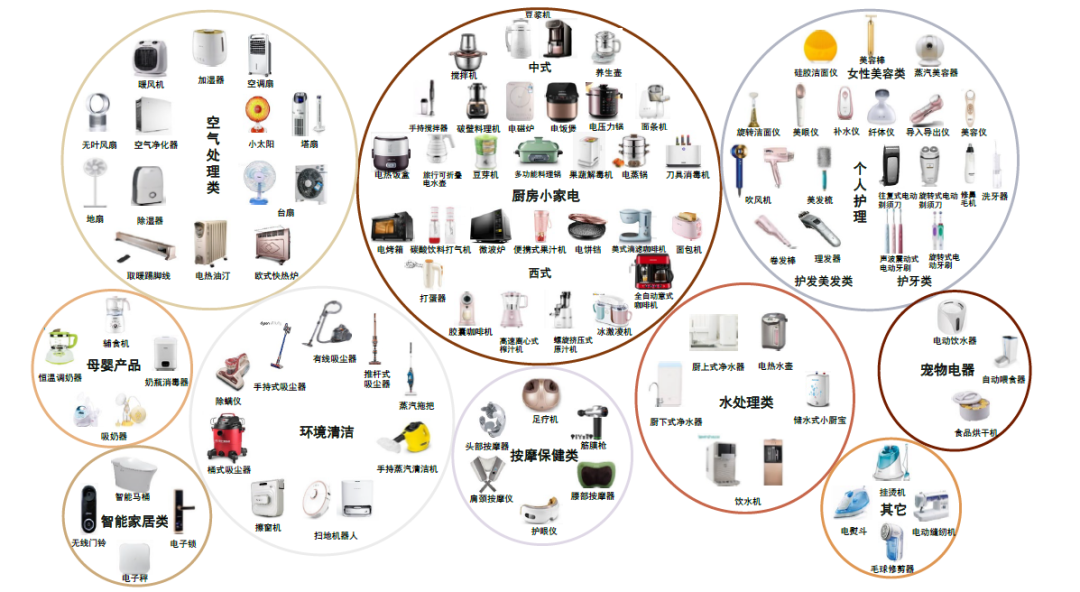

中国小家电市场正处于品类大爆发阶段。彩电、冰箱、洗衣机、空调等大家电产品在中国市场已经普及,销量增长潜力有限。当前中国市场进入消费升级阶段,我们预计小家电将是重要增长方向之一,如吸尘器、扫地机器人、厨小电等,技术提升改善使用体验,将使这些产品具备普及的潜力。

图表14:小家电品类众多

资料来源:京东商城,天猫,中金公司研究部

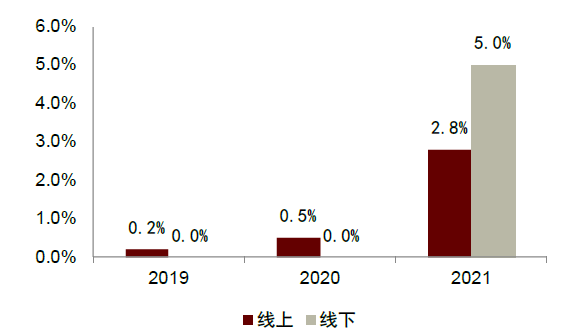

2021年空气炸锅、炒菜机器人新品频出,需求旺盛。(1)随着消费者逐渐重视健康烹饪,空气炸锅凭借其表面少油脂、锁水锁嫩、易清洁的特性,2021年销售额迅速攀升,AVC数据显示,2021年空气炸锅全渠道销售额43.8亿元,2022年1-2月全渠道销售额12亿元,同比+148.7%。此外,2021年含空炸技术的电烤箱销售额份额也在快速提升,线上和线下分别同比提升2.3ppt、5.0ppt,大宇、美的等品牌均推出了相关产品。(2)炒菜机具有炒菜少油烟、自动翻炒、智能温控等功能,大幅提升了生活便利性,逐渐获得消费者认可,2021年需求旺盛,零售表现优于行业平均,但目前体量仍较小,2021年淘数据销售额仅1.78亿元,占厨房小家电整体销售额0.4%,我们预计随着炒菜机产品功能的不断改进及消费者心智的逐步培养,其有望成为下一个厨小电热销品类。

图表15:使用空炸技术的电烤箱销售额份额

资料来源:AVC,中金公司研究部

图表16:各品牌炒菜机器人产品

资料来源:京东商城,中金公司研究部

消费者审美需求不同,各类小家电产品要迎合不同类型的消费者。第二消费时代下消费者对家电产品的实用属性更为关注,功能、参数都是重要决策因素,但第三消费时代产品外观设计也有可能成为购买动力来源。近几年消费者的审美出现不同的圈层,小熊电器“小而萌”针对单身人群,戴森追求科技感,小米简约风格更针对极简派,摩飞产品配色强调欧式复古,九阳、苏泊尔联名合作吸引相关IP粉丝。龙头越来越难以用单一品牌满足大部分消费者的审美需求。美的推出多个品牌、差异化的定位和设计风格迎合不同细分圈层。

图表17:各类小家电产品设计满足不同审美圈层需求

资料来源:京东商城,天猫,中金公司研究部

流量变化:线上流量多触点,营销方式多元化

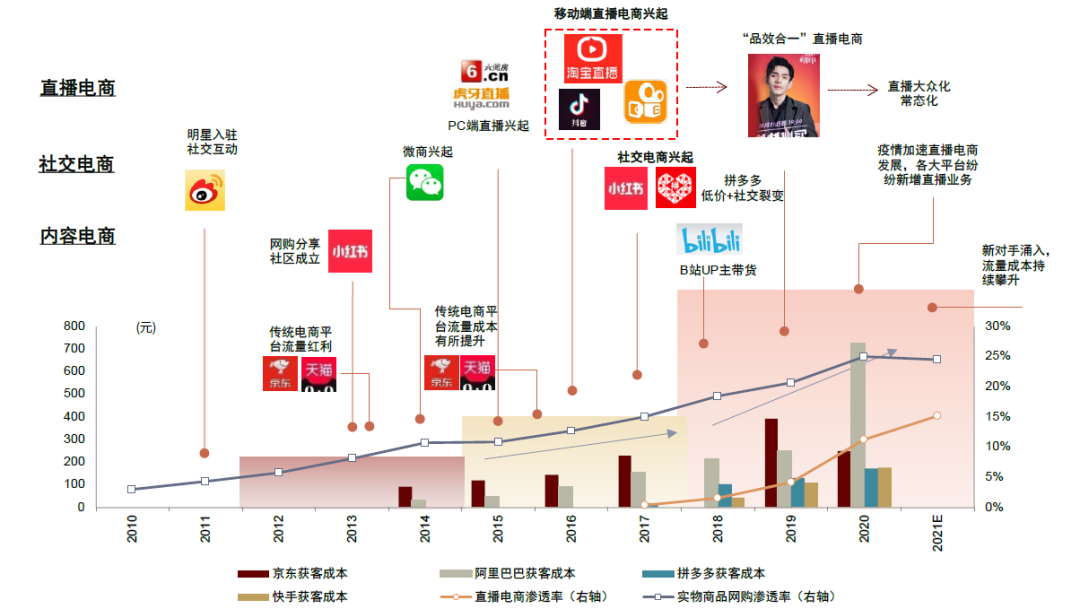

国内电商平台快速发展、线上流量入口快速变化,每3-4年即会发生一次变迁,意味着线上渠道将逐渐朝着碎片化、多元化的方向发展。

► 2012-2014年处于传统电商平台流量红利期,电商竞争并不激烈,淘宝、天猫、京东等老牌电商能以较低的成本获取流量和用户。

► 2015-2017年,传统电商获客成本开始提升,PC端直播火热、短视频平台兴起,小红书凭借早期购物分享逐渐吸引更多用户、KOL/KOC进行分享传播,拼多多以低价和众多拉新活动快速获得社交裂变,直播电商和社交电商初具雏形。

► 2018-2021年,更多线上平台开始商业化,流量成本持续攀升。小红书开始规范笔记导流商品链接,B站UP主带货视频层出不穷,线上平台开始逐步寻求商业化的合适路径。传统电商中心化分发带来高额流量费用,品牌营销的投入产出效率在逐渐降低,而疫情加速了直播带货的发展,抖音、快手等直播电商已成为一个重要渠道,艾瑞咨询数据显示直播电商用户渗透率已从2018年1.5%大幅提升至2020年11.2%水平。随着行业新进入者不断涌入,线上流量风口快速变化,传统电商和新型电商获客成本均快速攀升。

图表18:各类流量平台变迁

资料来源:各公司财报,艾瑞咨询,国家统计局,中金公司研究部 注:各公司获客成本为销售费用(或广告及促销费用)/新增活跃用户

理解流量特征:小家电对流量规则变化敏感,品牌需快速适应

对小家电企业而言,线上销售占比高,部分品类产品同质化程度较高,除了品牌认知外,还对电商平台搜索排名、内容平台曝光度等较为依赖,对流量平台变迁和规则变化较敏感。根据平台属性,可将现有主流线上流量平台分为三类:

► 仅卖货:包括传统电商淘宝、天猫、京东、拼多多等,站内流量主要来自搜索和推荐。(1)阿里系和京东平台流量分发由平台本身决定,品牌商需要靠费用投放、亮眼的转化率或UV价值(单个访客产生的销售额),博取更好的显示位置,流量成本较高,对头部品牌友好,尾部品牌投放效果可能较为普通。(2)拼多多是基于社交链进行裂变式传播,是去中心化的,比较适合小品牌利用短链渠道和平台优势打造热销款。

► 内容+卖货:(1)弱搜索强推荐:抖音、快手将用户兴趣与优质内容匹配,点对点精准投放,短视频转型直播电商是内容向电商的导流,有利于定向推送“货找人”;(2)强搜索弱推荐:小红书、微博、微信,流量更多来源于搜索,目前都开设了电商业务,适合需以图文信息分享、需要测评的产品。

► 仅有广告不卖货:bilibili、今日头条、知乎,b站上多为UP主承接品牌代言,通过包含品牌信息的内容输出向其粉丝群体传播,但不涉及电商业务。

流量分散带来渠道经营碎片化、营销多元化。对小家电品牌而言,简便易安装易操作的属性非常适合线上渠道,其目标客户多为追求生活品质的年轻人,因此线上渠道也是厂商布局的重点。独特的消费者洞察+创新的产品+选择适合的平台和渠道进行营销和销售,辅以用户良好反馈,即可在品牌流量争夺中脱颖而出。新品牌的崛起往往都有新流量的推波助澜,新宝代理的摩飞通过小红书种草笔记和李佳琦直播间大力推广实现销量大增,SKG则携手流量明星王一博收割庞大粉丝群体带来的购买力。

【案例】摩飞:洞察用户需求,开启社交平台内容营销

新宝股份负责英国品牌摩飞在中国的产品设计、研发及运营销售,其产品古典的配色、高级的质感、多样的功能、丰富的社交内涵,及其背后所代表的精致生活,都满足了现代年轻人在审美、社交、实用属性上的需求,其多功能锅、烘干机、砧板消毒机等产品销量稳居2020年618各品类榜首。但摩飞对细分人群的深入洞察和对产品的精细打磨只对其成功贡献了一半的作用,另一部分源自其精细的内容营销。

2016年开始,摩飞逐步利用种草软文、测评视频、直播带货等手段扩大产品知名度,以“类目快切,内容种草,单品畅销”的方式推动其品牌业务发展。(1)在小红书、值得买等垂直内容平台发布种草文、测评文,与头部微信公众号合作,快速提升产品曝光度。(2)在多个视频平台通过官方推广、与网红KOL合作方式同步宣传,将文字转化成生活场景。在抖音、B站、微博视频号等高流量平台,摩飞发布产品测评、开箱、美食vlog等相关视频,专注于突显精致生活的品牌定位,营造朋友聚会、社交属性。(3)积极与明星、顶流主播、头部KOL合作进行直播带货,2019年摩飞榨汁杯多次进入李佳琦直播间;2020年摩飞产品进入央视与国美合作的直播间等。(4)通过大量的私域流量进行变现,除主流电商平台外,摩飞在各类微商均有销售,微信社群、社区拼团成为其快速发展的核心渠道。

产品力决定可持续性,需要区分流行品、大单品

短期趋势外推,历史的教训

借力新流量而起的品牌更需要关注流量迅速变动带来的影响和产品属性的本质差异。纵观小熊、新宝的股价变化,从2020年疫情“宅经济”带动公司业绩估值双提升到2021年需求放缓、估值回落的过山车式走势,我们认为波动背后的原因来自对公司短期趋势的线性外推,前期市场对新流量低成本拉动销售增长过于乐观,今年则对流量频繁变动和热销款打造的不可持续过于悲观,但我们认为应该区分不同小家电产品的属性。

图表21:小熊电器股价及PE波动

资料来源:万得资讯,中金公司研究部(截至2022年3月25日)

图表22:新宝股份股价及PE波动

资料来源:万得资讯,中金公司研究部(截至2022年3月25日)

产品生命周期不同,成长空间各异

长尾品类整体空间大,但部分产品生命周期较短。当前中国小家电市场销售品类约200种,并还在持续增长,很多长尾产品市场规模小,龙头并未关注,且龙头在消费者洞察上普遍反应较慢,因此衍生出大量针对不同人群和场景的细分小家电产品及品牌。不同产品的生命周期及成长空间各不相同,早餐机、酸奶机、肠粉机等部分创意小厨电使用场景过于局限、产品生命周期较短导致成长空间有限,而以扫地机器人、洗地机为代表的清洁电器具备普及潜力,目前仍处于成长期。

图表23:中国家电产品所处生命周期

资料来源:各公司官网,中金公司研究部

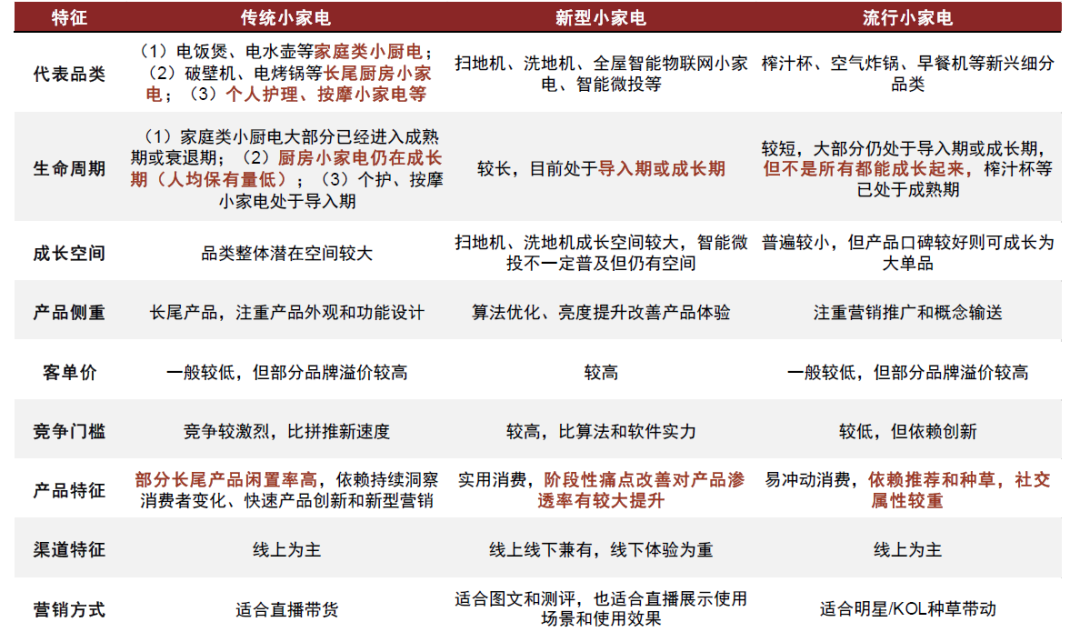

► 传统小家电:包含厨小电、个人护理、按摩小家电等。多为长尾品类,但整体仍有较大成长空间,破壁机、绞肉机、电烤箱等厨房小家电人均保有量低于欧美等发达国家,2018年破壁机在我国家庭的保有量仅为7台/百户,而在美国、英国、日本和南韩的家庭保有量是中国的5倍以上。产品技术门槛低、同质化程度高,更加强调产品颜值、营销方式,客单价低,容易冲动消费、复购率低,需要抢先推出新品类解决某一细分需求。

► 新型小家电:包含扫地机、洗地机、智能微投等,此类小家电是技术进步带来体验明显改善,未来渗透率有很大提升空间的大单品。扫地机、洗地机符合消费升级和懒人经济趋势,具备持续成长的潜力,智能微投为年轻人提供便捷的大屏显示的体验。技术门槛较高,扫地机、全屋智能等更强调算法提升和产品体验,智能微投强调矩形矫正算法、光机核心零部件自研等,比拼算法迭代改进速度和产品用户体验。

► 流行小家电:包含榨汁杯、空气炸锅、酸奶机、早餐机等新型细分品类。此类产品技术含量低,主要是功能和外观设计迎合部分需求,不一定都具备较大的成长空间,依赖推荐和种草打造热销款,一般为短期的流行品。

图表24:三类小家电产品比较

资料来源:中金公司研究部

对小家电厂商而言,不同类型的产品发力重心不同。传统小家电,侧重覆盖多场景、多人群的各细分品类,巨头可以凭借规模优势完成份额整合;新型小家电,侧重算法改善产品力,类似互联网的玩法,需要大量核心算法人员;流行小家电,类似快消品打法,依赖产品创意、流量助推。

产品力决定可持续性,营销力决定是否能快速适应流量变化

产品属性的差异体现在产品成长性、产品生命周期等,并决定了营销投入对销售的推动是否可持续。我们认为:(1)依靠新流量、新营销渠道而起的新品牌的产品力容易被忽视,如完美日记因其产品同质化程度高、用户价格敏感,故依靠高销售费用投放维持销量,部分白牌小家电也类似,短期内迅速风靡,但长期可持续性较差。(2)产品属性不同,渗透率天花板和市场空间不同,扫地机革新后具备城镇家电必需品潜质,智能微投并非必需品但亮度提升后仍有较大的渗透率提升空间,长尾小厨电单一产品长期市场空间确定性不高,但在消费升级和个人消费增加的背景下,整体产品组合具有确定性的消费群体需求。

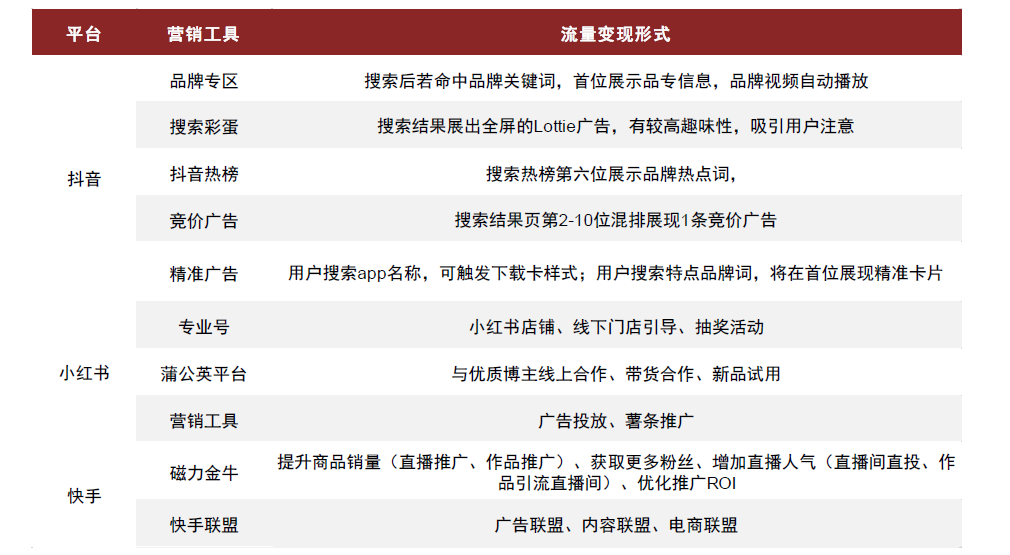

线上流量快速切换,对品牌商适应变化的能力要求较高。(1)中国线上流量风口3-4年会产生一次变迁,流量变化频繁,品牌对平台切换的学习成本增加、渠道的稳定性降低;(2)新流量入口往往会快速商业化,抖音、快手、小红书等平台在逐步加强对流量的变现,推出多种营销工具,需要品牌方竞价争取更多的曝光,流量成本快速提升,用户分享体验下降,平台最后成为一个高成本流量入口,而且需要不同的方式维护,对企业而言会导致营销支出保持较高水平;(3)短期凭借单一的低成本流量兴起的新品牌可能流量转型不顺,成长曲线中断,如小熊较为熟悉淘系平台流量打法,但对抖音、小红书种草等渠道表现不如摩飞、北鼎等,导致2020年下半年淘宝流量规则变动对小熊线上销售产生了一定影响。

图表25:线上流量平台纷纷推出各类营销工具

资料来源:巨量引擎,磁力引擎,小红书官网,中金公司研究部

综上,线上流量入口变化频繁,早期的低成本获取流量时期会逐渐过去,而随着平台流量的累积,平台自身加强商业化属性后,针对依赖用户信任和优质内容的部分平台,用户使用体验会变差,而新的流量渠道开始出现,流量成本上升,不断循环往复。

因此平台流量是变化频繁的持久战,借力新流量带动销售快速增长、或靠高费用投放维持销量都只是昙花一现。对小家电品牌而言,完善产品品类,保证产品组合长期成长空间,并积极适应线上流量变动,寻求最具投入产出比的营销方式,及时完成客户留存与品牌复购才是正道。

投资风险

需求波动风险

除电饭煲、电水壶等刚需属性较强的品类外,部分小家电产品多为长尾品类,可选属性较强,需求易受宏观环境、居民消费习惯等因素影响。虽然小家电整体在中国市场保有量仍较低,但因其多为长尾品,未来渗透率提升可能存在不确定性。此外,长尾小家电产品的需求多来自于单品热销创造流行趋势,但这类热销新品的研发推出通常具有不可预见性,因此市场需求存在波动风险。

市场竞争加剧风险

小家电部分品类制造门槛较低、产品同质化程度较高,市场上仍有大量的小品牌或白牌厂商,或会通过低价竞争获得部分市场份额。同时,因为消费者多元化、个性化需求逐渐呈现,头部厂商越来越难以用单一品牌满足大多数消费者的需求,因此给予了更自主灵活的小品牌厂商机会去争取细分市场份额和消费者心智,在行业推新速度逐渐加快的背景下,市场竞争或将加剧。

本文来源于中金公司发布的研究报告《居家需求与新零售驱动,厨小电会再次爆发吗》;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP