A股春季策略展望:“逆全球化”下的慎思笃行

核心结论

1 22年A股市场风格:稳增长影响价值,美债影响成长。

2 22年稳增长为一项“期权”,由于信用扩张大概率偏弱,价值风格适合逢低布局。

3 美债利率上行对成长风格估值形成挤压,后续需要更笃定的“业绩验证”。

4 22年配置思路:19-20年买DCF,21年买G,22年盈利下行叠加美债利率抬升,要买“业绩预期上修”的低PEG。

报告正文

1. 风格推演:稳增长影响价值,美债影响成长

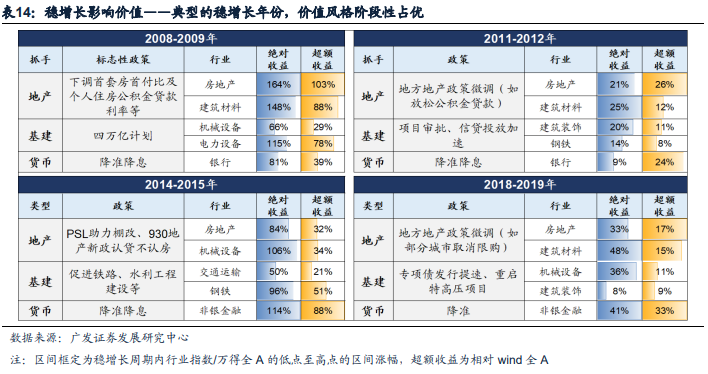

22年价值风格的表现与稳增长密切相关。

自2.10《稳增长右侧,价值成长如何选择?》,我们梳理了历史四轮典型稳增长周期的风格表现,“政策定调转向”直至“政策密集落地”时期均是价值风格占优,宽货币、促基建、松地产等逆周期调节发力,支撑周期与金融板块实现区间上涨与超额收益;22年3月金融委会议定调、五部委随后表态跟进,针对市场关注的地产风险等问题给予解答,预计当前仍处于“政策密集落地”的观察窗口。此外,本轮稳增长周期叠加了全球“滞胀魅影”,使得价值板块的胜率进一步强化。

但22年视稳增长为一项“期权” ,价值风格的持续性观察政策力度&宽信用效果。22年中国是有底线的松,3月金融委会议有助于市场修正关于“稳增长”的悲观预期,但后续价值风格的持续性将观察信用扩张效果(例如08信用扩张见效价值风格持续演绎,12/18宽信用效果一般后价值风格表现回落)。

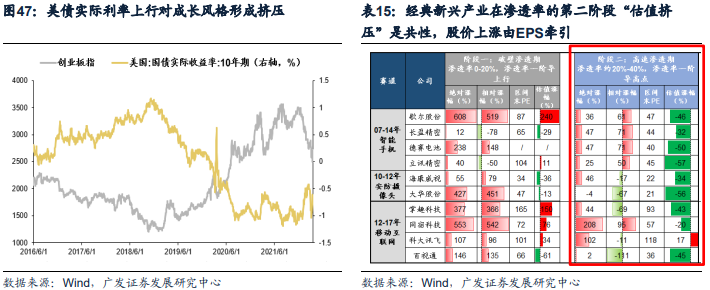

22年成长风格的走势与美债更相关。“渗透率”框架亦指向新兴产业周期迈向第二阶段后,将迎来估值挤压及业绩验证。

历史稳增长周期中,高景气的成长板块在政策定调和密集落地时期跑输价值、在宽信用见效后胜率有所提升;但由于历史上的稳增长周期,在信用拐点右侧未出现过美联储快速紧缩与美债利率上行的情形,因此22年成长风格的走势大概率与美债走势更相关。

我们在1.4发布报告《渗透率各阶段,新兴产业如何演绎?》揭示了经典新兴产业在渗透率不同发展阶段的定价特性。随着新兴产业渗透率进入第二阶段(渗透率突破20%、渗透率一阶导到达高点),历史上的智能手机、安防、移动互联网等经典新兴产业呈现出了共性——产业竞争格局复杂化带来核心产品“量升价跌”,龙头公司迎来30%-50%幅度的估值挤压,股价上涨由EPS牵引,而对于低预期的“业绩颠簸”市场容忍度明显下降。

因此对于22年的成长风格来说,一些市场关注的赛道逐渐进入渗透率第二阶段而面临估值挤压和业绩验证,而全年美债震荡上行的形态亦对估值水平形成挤压,后续需要更笃定的“业绩验证”。

2. 配置思路:坚持“业绩预期上调”的低PEG策略

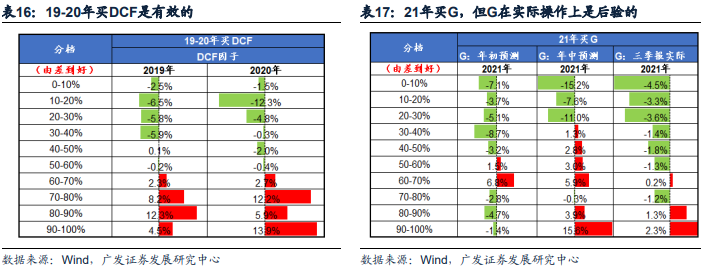

19-20年A股最佳配置策略是DCF未来现金流折现最佳,稳定高ROE的公司。因为:(1)19-20年排除新冠疫情的扰动因素之外,A股企业盈利波动比较小;(2)全球宏观环境因为中美关系和新冠疫情突发而不确定性比较大;(3)美联储在19年初转向宽松,20年新冠疫情后更是无限量宽松,美债利率持续下行支撑DCF定价的稳定高ROE品种高估值。随后我们出现了21年2月份的微观结构调整,对于估值的重视程度有所降低。

21年配置策略发生了较大的转变,A股从青睐DCF品种转向买G占优的公司,也就是买高景气。因为:(1)A股企业盈利大幅上行,并且出现了一批业绩快速增长的股票;(2)全球宏观不确定性下降,中美防疫进入常态化;(3)美联储继续宽松,在大部分时间内不承认已经起来的通胀。在这个背景下A股业绩增速更占优的高景气赛道受益,且宽松的背景支持了高景气的品种拔估值到高位。

我们认为22年简单复制买单一因子盈利高增速品种的惯性并不可取!

首先,高景气往往是后验的,如果在“慎思笃行”的市场中买单一因子盈利高增速品种,一旦业绩低于预期则存在较大的损失风险。历史复盘来看,如果站在年初基于盈利预测买高景气预期并不能显著跑赢、站在年中基于盈利预测买高景气预期的胜率会有所提升,但依然不显著(说明中报更能够清楚全年高增长),站在年底回看,当年实现高景气的行业能够跑赢,但这在实际操作上很难,高景气的预测和验证往往是后验的。

其次,不看估值约束的高增长并不符合投资常识。22年海外滞胀+收紧的组合进一步加剧了高景气品种的估值下修。22年的关键词是“美联储坚决紧、中国有底线地松”,美债利率中枢上行对高景气高估值品种的估值中枢形成挤压。

因此,22年我们持续建议关注低PEG策略,尤其是“业绩预期上修”的低PEG策略。

首先,22年盈利下行叠加美债利率中枢抬升,对于增长G与估值两端均有约束。22年我们面临的背景是,A股盈利增速将大幅降速至0增长(高盈利增速品种更为稀缺),而美债利率震荡上行(这会显著约束PE估值),因此今年最适宜的策略是兼顾PE和G的低PEG策略。

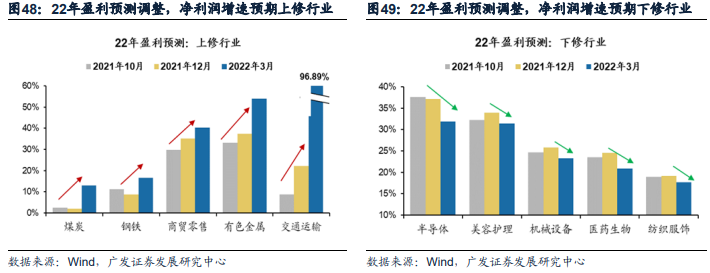

其次,22年通胀预期升温、双碳预期降温,对于不同风格行业的盈利预测影响较大。去年末至今A股有色、煤炭、钢铁、交运等行业的盈利预测显著上修,使原本的低PEG更加具备确定性;而半导体、医药、机械设备等行业的盈利预测下修,反而会使得现有的估值水平并不可靠。因此,我们建议22年去配置“业绩预测上修”的低PEG。

风险提示

全球疫情仍存在反复的风险,尤其是奥密克戎疫情带来更大的不确定性;疫情变异/反复可能导致全球经济修复可能不及预期;全球通胀高位流动性可能边际收紧;国际贸易/金融领域的关系仍有较强的不确定性。

本文选编自微信公众号“戴康的策略世界”,作者:广发策略戴康团队;智通财经编辑:马火敏。

扫码下载智通APP

扫码下载智通APP