从历次港股暴跌看当前港股的配置价值

核心结论

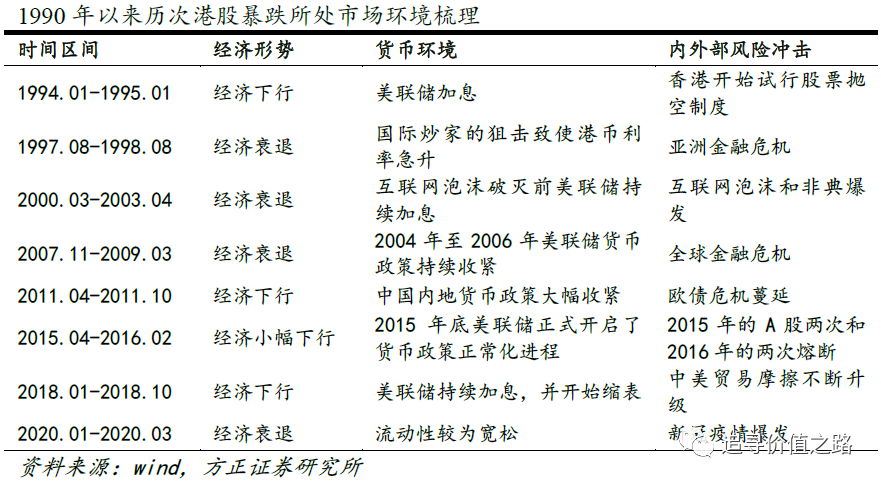

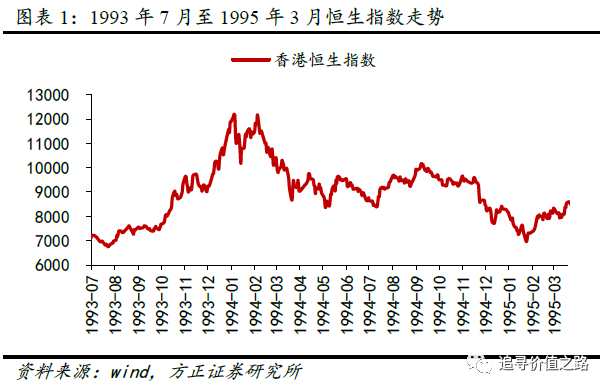

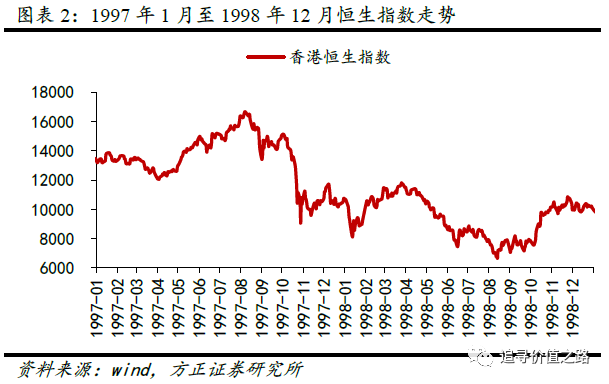

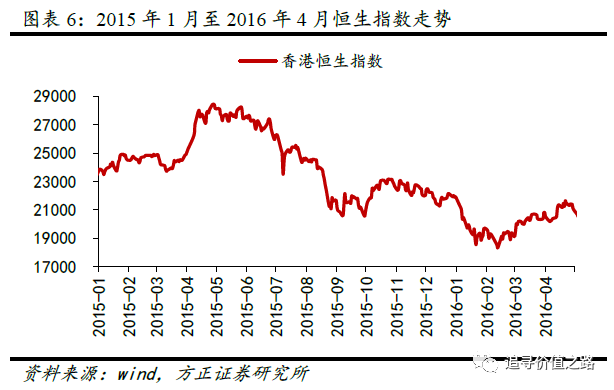

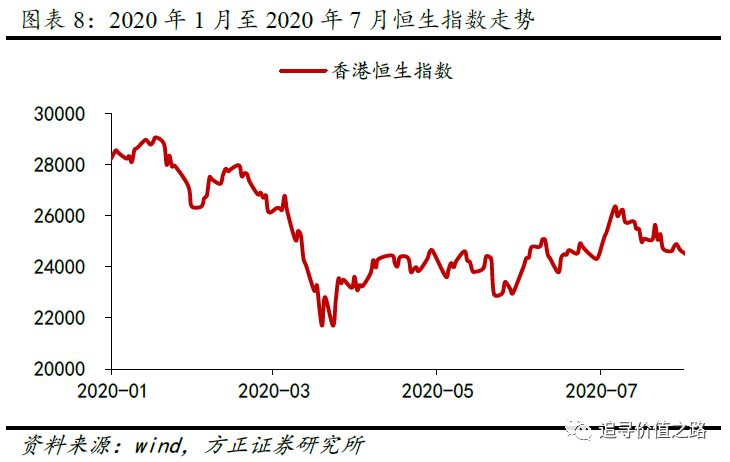

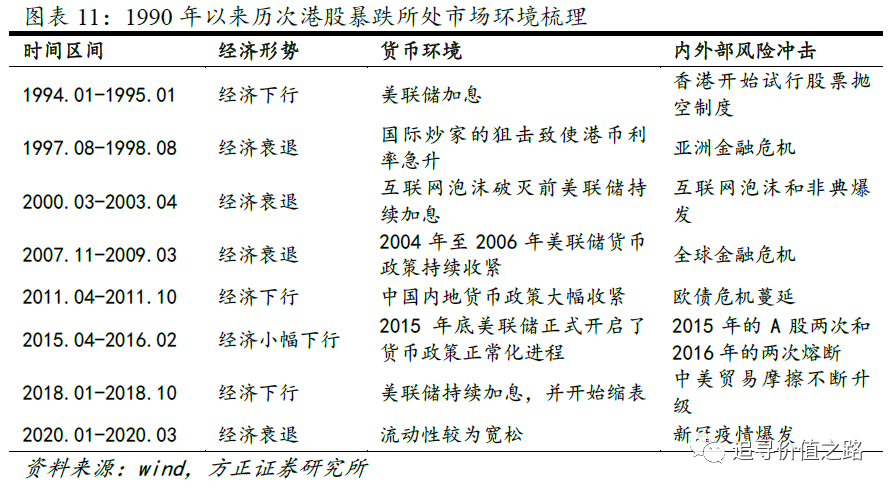

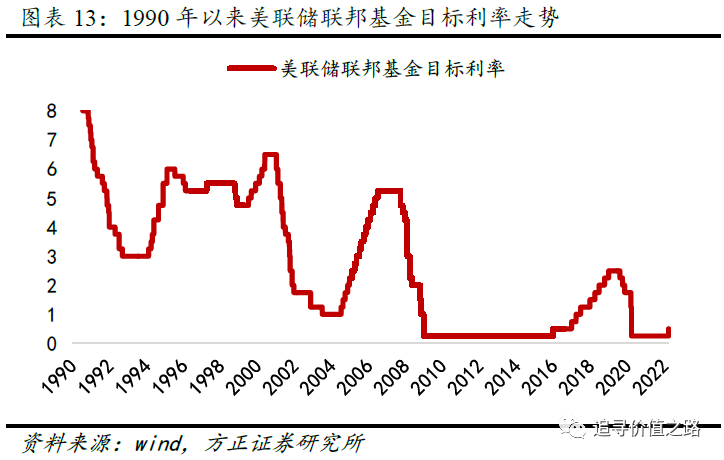

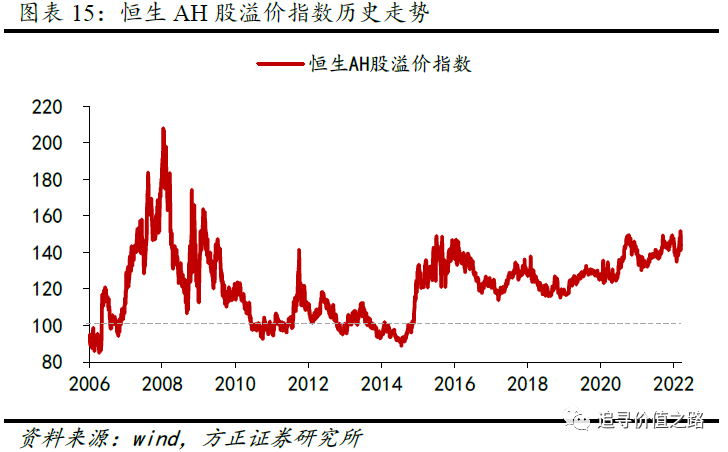

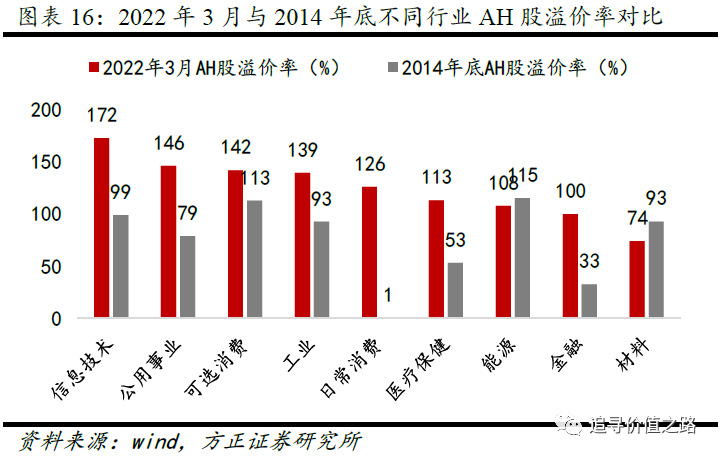

报告正文 1 回顾过去30年港股大回撤的背景演变 过去30年港股市场整体震荡上行,但期间也经历了多轮大幅调整。1994年美联储加息引发的大跌是港股市场90年代以来的第一次大调整。90年代初,香港联交所做出改革放开新股上市条件,使得新股上市数量和募资金额大幅增加,同时也增强了市场的热度。1991年海湾战争爆发后对市场有很短暂的冲击,但战争很快结束,市场迅速回升,同时1991年香港经济表现也非常好,港股大涨。1992年小平同志南巡讲话后,中国内地改革开放再上一个台阶,香港股市也再掀高潮。除了经济层面的因素外,90年代初香港股市火爆的另一个原因是红筹股和国企股开始涌入香港股市,受到了投资者大力追捧。在红筹股和国企股浪潮中,1993年港股飙涨。 港股这轮行情在1994年出现转折,一方面此前几年确实是涨多了,从1987年底到1993年底,六年时间里恒生指数涨幅超过了4倍,另一方面直接的导火索是美联储从1994年初开始加息,香港在联系汇率制度下货币政策被动收紧,资金开始外流,同时从1994年1月香港开始试行股票抛空制度。这些因素导致了香港股市在1994年出现了较大幅度调整,一直持续到1995年1月,此时相比1993年底高点位置,恒生指数累计跌幅约40%。 亚洲金融风暴导致香港市场在1997年至1998年再次出现了一轮大幅调整。1997年7月2日,泰国宣布放弃固定汇率制,实行浮动汇率制,当日泰铢兑换美元的汇率贬值近17%,并引发其他金融市场混乱。8月份以后,亚洲金融危机持续发酵,马来西亚放弃保卫林吉特的努力,新加坡也受到冲击,港股开始有所调整,9月底恒生指数收报15049点,进入10月以后跌幅开始加大。随后,国际对冲基金开始进入香港,大举做空港股和港元汇率。此时香港金融管理局并未直接干预外汇市场,而是通过减少同业拆借市场的港元流动性,用提高利率的办法捍卫港元汇率。到10月28日,恒生指数跌破10000点整数关口到9059点,较年内高点累计跌幅达46%。国际炒家第一次进攻香港没有得手,1997年最后两个月港股低位震荡。 到1998年,亚洲金融危机已经开始从金融市场扩大到实体经济,香港经济进入衰退,此时国际炒家卷土重来,于1998年1月、4月、8月对香港市场先后又发动了三次狙击。到1998年8月13日,恒生指数最低见到6544点,较前一年高点跌幅达61%,俨然又是一次股灾。8月14日,香港特区政府开始救市,大量买入权重蓝筹股并同时介入期货市场,拉抬股市指数,香港股市开始见底回升。1998年8月13日恒生指数创下的6544点低点之后再也没有被击穿过,成为历史大底。 亚洲金融危机之后,港股市场跟随美股的互联网泡沫行情逐渐上行,一直到2000年初美股纳斯达克见顶回落后,港股也开始回落并出现了新一轮的大幅调整。在2008年金融危机之前,港股是充分受益于中国内地改革开放红利的,但股市走势更多是跟着美股走的,与当时A股走势经常背离。A股在2000年是大牛市,上证综指涨幅超过40%,港股已经走出了熊市。 2001年美国互联网泡沫破灭叠加“9•11”事件冲击,全球经济陷入衰退,香港经济也受到拖累,2001年恒生指数下跌24%。2000年互联网泡沫破灭后美股的跌势一直持续到2002年底,但由于2003年非典(SARS)的爆发,港股的下跌势头结束的时间更晚,要到2003年一季度末。二季度才开始企稳向上,随后开始了新的一轮牛市。 港股市场此轮牛市一直持续到2008年金融危机的爆发。2007年开始中国内地QDII(合格境内机构投资者)产品正式落地,港股被认为是最大的受益者,市场加速上涨,恒生指数在2007年10月30日达到了高点31958点,这也是本轮牛市的高点。 而随着美国次贷危机的持续恶化,到2008年最终演变为了全球性的金融危机,香港经济和股市都无法幸免于难。2008年香港经济陷入衰退,港股大跌,恒生指数全年跌幅-48%,2008年10月27日指数最低达到10676点,较一年前高点累计下跌67%。2009年前两个月,受金融危机余波以及西方国家股市二次探底影响,香港股市有所回落,3月起股市开始向上大涨。 港股市场2009年在中国内地四万亿政策和美国量化宽松政策刺激下出现了快速回升。到2010年,虽然由于中国内地的货币政策开始慢慢收紧,欧债危机也开始爆发,叠加之前港股涨幅也较大,上半年港股小幅调整,但在经济基本面和企业盈利强劲作用下,下半年港股继续上扬,到2011年上半年依然持续在高位徘徊。 到2011年上半年,全球大宗商品价格普遍大涨并创历史新高,通胀压力持续升温,中国内地货币政策大幅收紧,经济开始降温。2011年二季度起全球经济开始了金融危机之后的二次探底,香港经济也不例外,这导致港股大幅下挫,2011年10月初恒生指数降至16170的低点,较前一年的高点下降了超过35%。 这一轮调整之后,从2012年到2014年,港股整体是一个震荡缓慢向上的过程。 2015年A股从上半年的大牛市开始,到下半年出现异常波动。受A股波动和美国加息的影响,港股市场也是大起大落,恒生指数在2015年4月底最高达到28588点,创金融危机后高点,随后又大幅下挫,全年指数下跌7%。2016年1月,受A股市场两次熔断暴跌的影响,港股市场也大幅回撤,恒生指数跌破20000点整数关口。市场从2月份起见底企稳,之后中国内地供给侧结构性改革不断推进,经济形势持续好转,港股和A股都走出了缓慢上行的行情。 2017年全球经济复苏,港股取得了极佳的表现,这波上涨行情持续到2018年初,恒生指数最高达到33484,创历史新高。不过后来随着2018年起全球经济再度进入衰退,以及中美贸易摩擦持续升温,香港股市开始大幅回落,恒生指数从2018年年初33484的高点一路跌至10月份的24541点,累计下跌了26.7%。 2019年初开始中国内地各项政策再度放松,A股迎来大涨,港股也见底反弹,随后2019年8月起美联储开始“预防性降息”,使得全球流动性再度泛滥,各类资产价格普涨。因此尽管2019年香港经济大幅下行陷入经济衰退,港股依然是上涨的,恒生指数全年涨幅9%。2020年一季度新冠疫情在全球蔓延,香港作为一个全球贸易和金融的中心城市,经济受到重大影响陷入深度衰退,港股在2020年1至5月暴跌,一直持续到3月中下旬,跌幅最深达到27.5%。随后在全球各国史无前例的货币宽松中,港股也见底反弹,但由于政治事件以及恒生指数本身结构等原因,2020年港股的反弹相对较弱,恒生指数全年依然有3%的下跌。 2 当前港股阶段和历史上暴跌的同与不同 2021年2月份以来港股市场持续回落,今年2月份开始更是加速调整,在全球市场中表现大幅靠后。恒生指数在2022年3月15日最低下探至18235.5点,距离2021年2月份的高点累计下跌了41.5%。截至2022年3月21日,与2021年2月初相比,恒生指数累计下跌25%,在全球主要市场指数中表现垫底,仅次于因俄乌冲突而大跌的俄罗斯RTS指数跌幅。 从所处的市场环境来看,当前港股阶段与历史上数次暴跌阶段存在着一些相同之处。 一是经济增速都在下行。 1990年以来港股的历次暴跌调整都伴随着经济基本面的下行。1994年一季度后香港经济增速开始放缓;1997年至1998年因为亚洲金融风暴经济出现了深度衰退;2000年的互联网泡沫危机拖累经济开始下行;2008年全球金融危机中,香港地区经济陷入深度衰退;2011年二季度起,香港经济跟随全球经济开始了金融危机之后的二次探底;2015年至2016年期间,香港经济增速也出现了小幅下行;2018年起由于全球经济再度进入衰退,香港经济再次开启下行周期。 本轮港股市场的调整也不例外。在新冠疫情的影响下,2020年上半年,香港经济增速加速探底,随后在货币宽松和财政刺激的环境下,与全球经济同步复苏。本轮经济复苏的高点出现在2021年上半年,从二季度开始,香港地区实际GDP增速开始下降,当前的港股市场毫无疑问正处于经济下行周期中。 二是货币环境收紧。 1990年以来港股的多次暴跌调整背后都可以看到货币环境的收紧。1994年美联储加息是当年港股暴跌的导火索;亚洲金融危机国际炒家的狙击致使港币利率急升、恒生指数暴跌;2001年互联网泡沫破灭前美联储持续加息;2004年至2006年美联储持续的货币收紧戳破了房地产市场的泡沫,带来了次贷危机并最终演变成全球性的金融危机;2011年上半年,由于通胀压力持续升温,中国内地货币政策大幅收紧;2015年底美联储正式开启了货币政策正常化进程,2015年12月,美联储在金融危机之后首次加息,一直持续到2018年,此外,2017年10月,在加息的同时,美联储也开始缩表。 当前港股市场同样处于流动性收紧的环境当中。美东时间2022年3月16日,美联储会后宣布,联储货币政策委员会FOMC的委员会后投票决定,将政策利率联邦基金利率的目标区间上调25个基点,升至0.25%到0.50%。这是美联储自2018年12月以来首次加息,本次会后,美联储预告了这次行动将开启今年的多次加息进程,并暗示最快今年5月的下次会议就开始缩减负债表的规模(缩表)。鲍威尔最新表态称,“如果未来一次或多次会议上有必要加息超过25个基点,我们将这样做”,这使得5月加息50个基点的概率大幅提升。此外,俄乌战争引发的恐慌也在一定程度上导致了港股资金的外流。 三是内外部风险事件冲击。1994年的香港开始试行股票抛空制度,1997年至1998年的亚洲金融危机,2003年非典的爆发,2008年的全球金融危机,2011年欧债危机的蔓延,2015年的A股两次和2016年的两次熔断,2018年的中美贸易摩擦不断升级,2020年的新冠疫情,这些内外部的风险事件在一定程度上都加剧了市场的恐慌情绪。在此轮下跌的过程中,受政策影响较大的医药、科技板块大幅拖累港股市场的表现,当前新冠疫情的反复、俄乌战争以及国际形势的日趋严峻复杂也为港股市场增加了不确定性。 1990年以来,历次香港股市出现深幅调整之前都出现了长期大幅的上涨,市场本身积蓄了较大的调整压力。如果将港股本轮调整以2021年底为界限分为两个阶段,那么今年2月份以来港股的这一轮加速调整是在估值本身已经较低的情况下,再度出现的下跌,这是与以往港股暴跌的不同之处。 3 港股处于估值洼地,估值性价比凸显 当前港股市场主要指数估值普遍处于历史中枢水平之下,并且在全球主要市场中同样处于较低位。我们认为港股市场在经历超跌过后,目前处在估值洼地、配置价值凸显。 由于疫情等因素造成的盈利冲击给市盈率计算带来较大干扰,我们以恒生指数市净率为例,观察目前港股的估值水平。恒生指数于3月15日收盘时市净率一度低至0.88倍,逼近过去20年的最低水平,经过快速反弹后仍处于自下而上7%的历史分位数。与港股历史数据对比,目前的估值处于平均值减一倍标准差的底部附近。港股目前整体处于向下有支撑,向上有空间的区间范围。 另一个角度来看,当前AH股溢价正处于高位。在发达经济体的资本市场,同一公司在海外市场的交易价格通常高于在本地市场的股价,即海外股溢价现象。而在我国股票市场,同一公司无论是H股还是B股,其股价大都低于A股本地市场的价格,即存在本地股溢价现象,引起AH股溢价波动的原因,存在信息不对称、流动性差异、需求弹性差异、风险偏好、分红制度差异等多种解释。 恒生沪深港通AH股溢价指数系统反映了在内地和香港两地同时上市的股票的价格差异。指数走高,代表A股相对H股越贵。基于一些因素,A股相对于H股长期存在溢价现象(指数大于100)。2022年年初A股市场迎来一轮快速调整,而香港市场逆势上涨,由此造成AH股溢价指数的小幅下行。但从长达十余年的长期历史来看,目前的AH股溢价仍然处于高位,港股市场估值性价比凸显。 具体来看,截至2022年3月21日,“A+H”两地上市公司共有143家,恒生AH股溢价指数为144.4,即将这些两地上市公司按流通市值加权汇总来看,A股较H股溢价达44.4%。其中溢价率超过200%的公司有18家,溢价率在100%-200%之间的有50家。目前仅1家公司A股较H股出现折价,是银行业的国内龙头公司,溢价率为-8%。 AH股溢价率情况存在巨大的结构性差异。从行业平均溢价率来看,截至2022年3月21日,A股较H股在信息技术和公用事业行业的溢价率最高,分别达到172%和146%。材料行业溢价率最低,仅为74%。自2014年底沪港通开通以来,日常消费和金融行业溢价率提升较多,材料行业溢价率大幅下降。从AH股溢价率与市值的关系来看,存在着大市值企业A股溢价率较低,而小市值企业的A股溢价率较高的现象。这主要因为小市值企业存在信息不对称以及市场投资者结构不同,使得A股与港股市场对大市值企业的估值更为接近。 本文来源于微信公众号“追寻价值之路”,内容为方正证券研究所发布的策略报告;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP