天风证券:把握房地产行业政策结构性宽松的beta与收并购的alpha

智通财经APP获悉,天风证券发布研究报告称,本轮房地产稳需求更多依靠地方自下而上托底。刚性需求底层支撑,改善需求梯度置换。行业新发展模式与市场化出清共存。把握政策结构性宽松的

beta 与收并购的 alpha。持续推荐:1)优质龙头:金地集团(600383.SH)、保利发展(600048.SH)、万科

A(000002.SZ)、龙湖集团(00960)、招商蛇口(001979.SZ)等;2)优质成长:金科股份(000656.SZ)、新城控股(601155.SH)、旭辉控股(00884)等;3)优质物管:碧桂园服务(06098)、招商积余(001914.SZ)、保利物业(06049)、旭辉永升服务(01995)等。

天风证券主要观点如下:

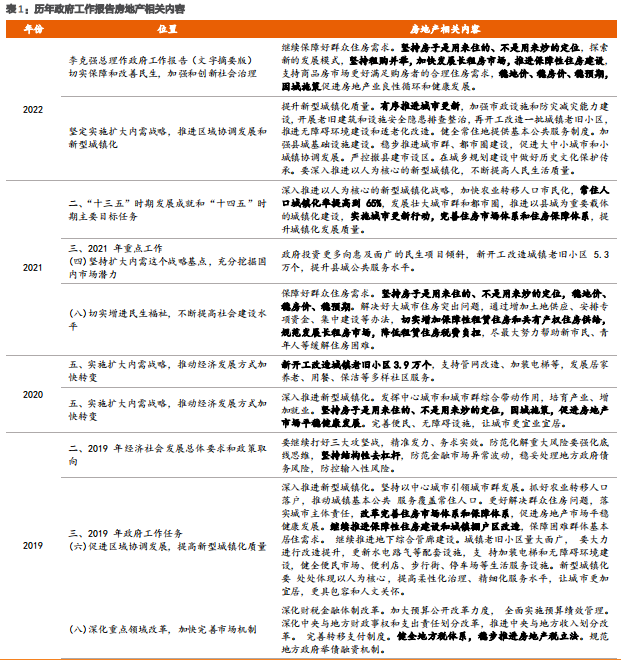

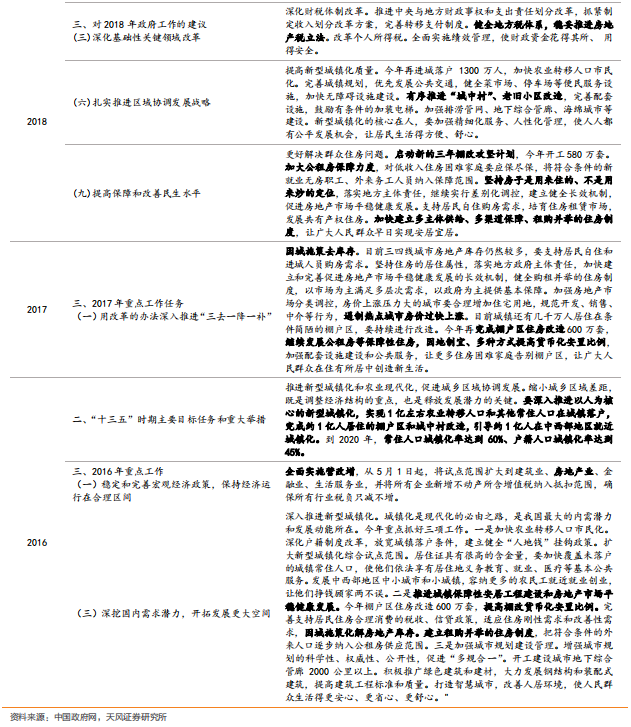

2022年政府工作报告针对房地产提出:“继续保障好群众住房需求。坚持房子是用来住的、不是用来炒的定位,探索新的发展模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,稳地价、稳房价、稳预期,因城施策促进房地产业良性循环和健康发展。”

1. 本轮稳需求更多依靠地方自下而上托底

近期郑州率先在地方层面实现限购限贷的自主性突破之后,更多的三四线城市商贷、公积金在限购限贷限售层面进行跟进调整。我们认为在行业基本面和房企信用面预期快速恶化的阶段(2月百强房企销售金额同比-46.3%,增速较1月-6.2pct,连续8个月下滑;信用层面,2021年以来境内外违约及评级下调的百亿以上房企资产规模合计16.77万亿,占2020年行业总资产比重15.8%),中央层面地产调控的连续性、稳定性与地方层面因城施策的趋势性放松并不冲突,地方城市需要根据当期基本面的非理性变化做出更多合理调整,并且适度打破此前限购限贷不敢轻易放松的边界,通过自下而上的地方托底缓解基本面过快下行的压力。

2. 刚性需求底层支撑,改善需求梯度置换

传统的行政调控能够有效识别首置刚需,但是难以精准区分投资性需求和改善性需求。行业快速上行阶段,传统限贷政策可能会对合理改善性需求造成一定误伤,尤其是认房认贷标准的严格认定,不排除更多城市跟进调整释放改善性需求弹性。此外,随着地方首套首付比例下调,银保监会、央行对新市民住房金融服务支持力度提升(《关于加强新市民金融服务工作的通知》提出,支持商业银行因城施策执行好差别化住房信贷政策,满足新市民合理购房信贷需求;提升新市民住房公积金服务水平;优化新市民安居金融服务等),通过刚需底层支撑和改善梯度置换有望激活市场成交意愿,带动基本面预期改善。

3. 行业新发展模式与市场化出清共存

新的发展模式包括:1)引导房企摆脱高杠杆、高周转、规模导向的粗放发展模式,参与推动新型城镇化的高质量发展和存量物业运营改造;2)建立多渠道供应的市场机制,完善租赁市场建设,通过需求分流引导市场预期的合理回归。保障性住房的需求空间难以完全承接行业产能的转向,传统开发销售模式依然面临中短期市场化出清的压力,我们坚持认为在需求稳定的前提之下,供给侧改革和市场化收并购仍将是政策解决问题的主要路径,但是需要行业需求稳定的大前提。

4. 把握政策结构性宽松的beta与收并购的alpha

行业数据的量变能否引发政策的质变有待进一步观察,地产调控的系统性放松取决于行业基本面、信用面以及宏观层面稳增长对地产的阶段性诉求。随着房住不炒与因城施策新的政策边界形成,地方政策有望在新一轮托底周期中发挥更大作用。投资建议:未来行业beta取决于行业结构调整、产能出清节奏和政策托底力度;alpha在于收并购对重点房企资产负债表和利润率的修复、逆周期加杠杆的精准度、围绕住房场景价值的长期挖掘。

风险提示:行业信用风险蔓延;行业销售下行周期开始;行政调控保持高压,房地产税试点力度超预期。

本文编选自“ 天风研究”,分析师:韩笑团队;智通财经编辑:黄晓冬。

扫码下载智通APP

扫码下载智通APP