美国2月非农数据点评:从“通胀-紧缩”到“risk-off”

内容摘要

美国2022年2月季调后非农就业增加67.8万人,大幅高于预期的增加42.3万人。强非农数据公布后,加息预期降温,美债收益率和美股下跌。对于本月非农数据和市场反应,我们的解读如下:

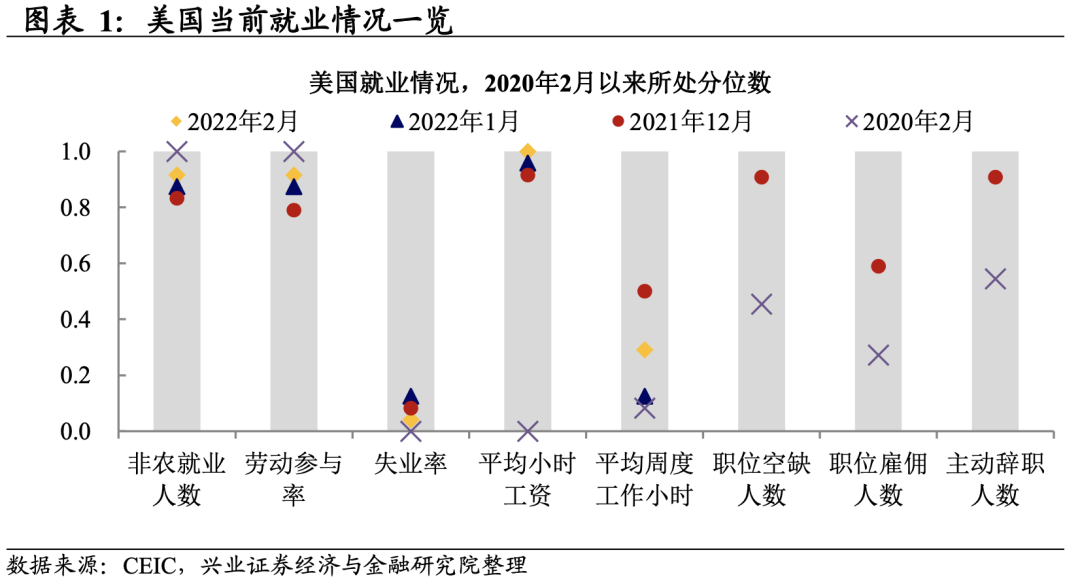

2月非农大幅超预期,美国劳动力市场表现强劲:

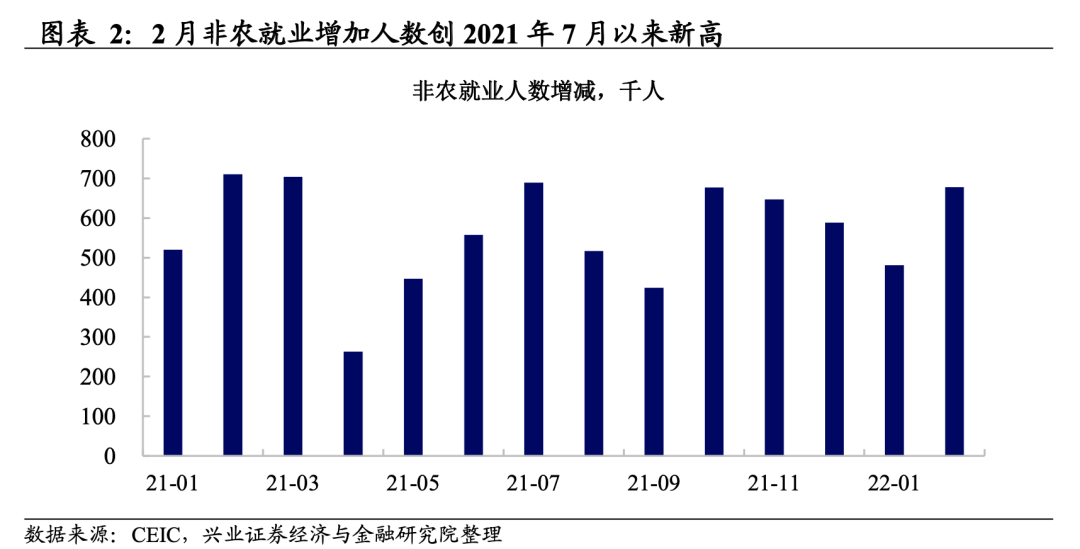

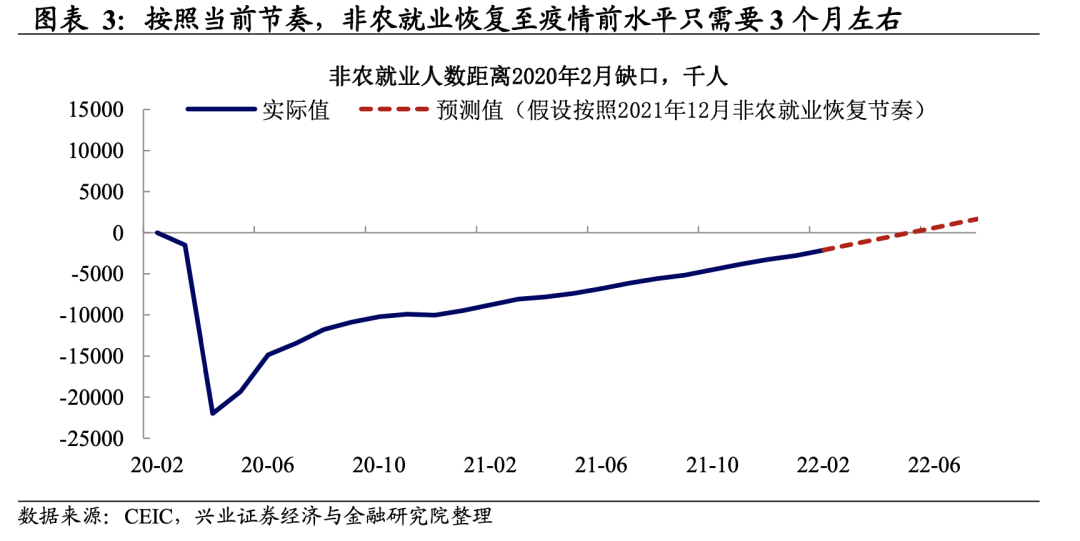

2月非农就业增加人数创2021年7月以来新高,按照当前恢复节奏年中之前可以闭合缺口。

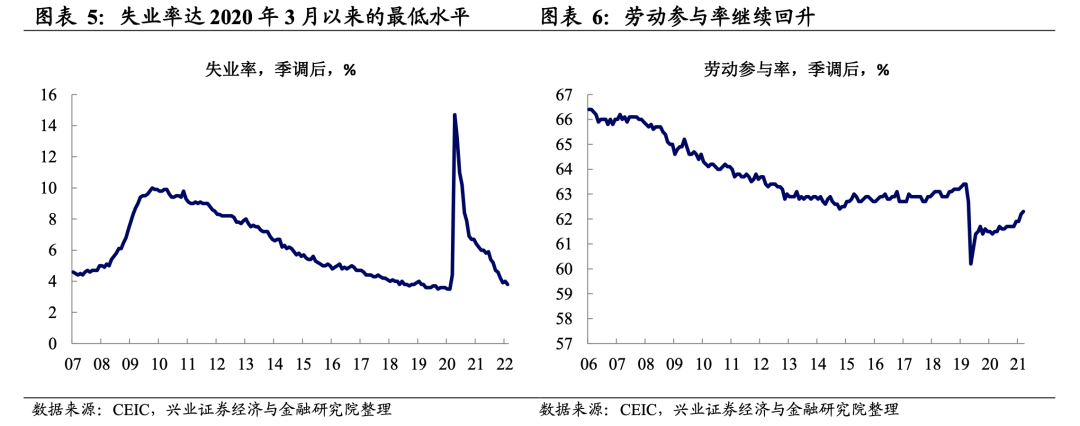

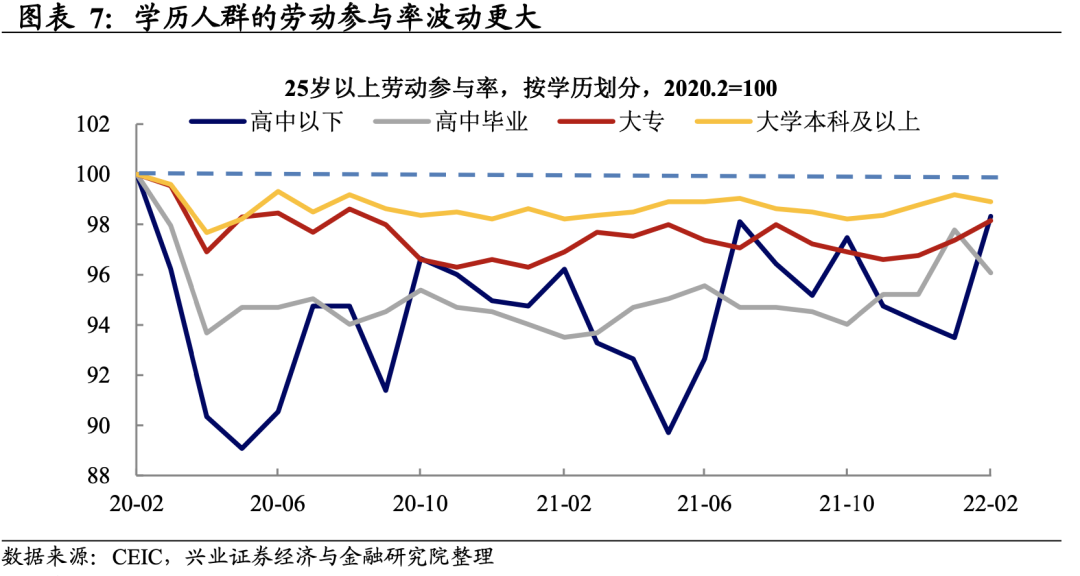

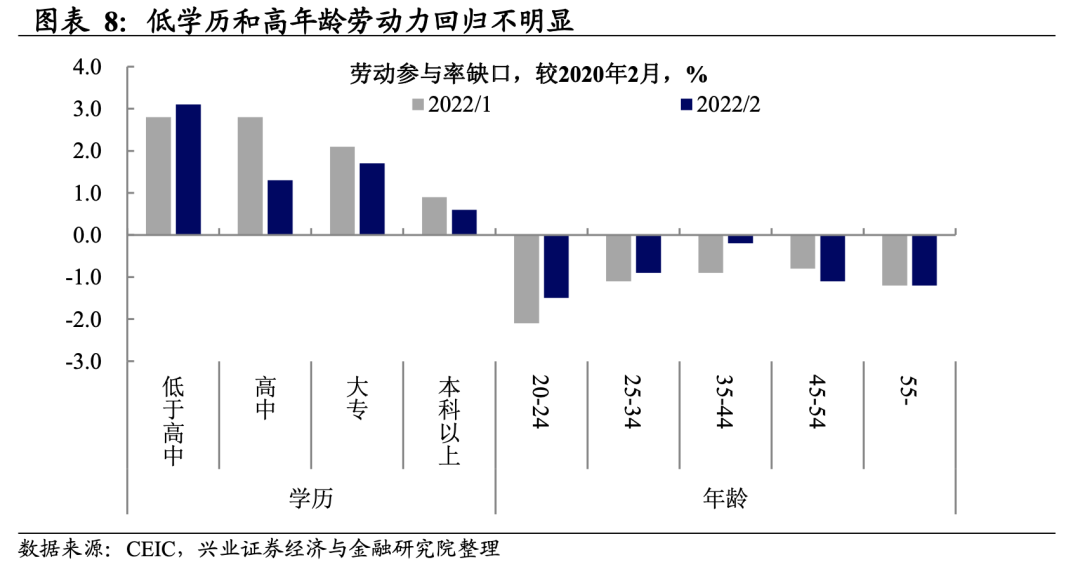

失业率和劳动参与率持续好转,但低学历和高年龄劳动力回归意愿不明显。

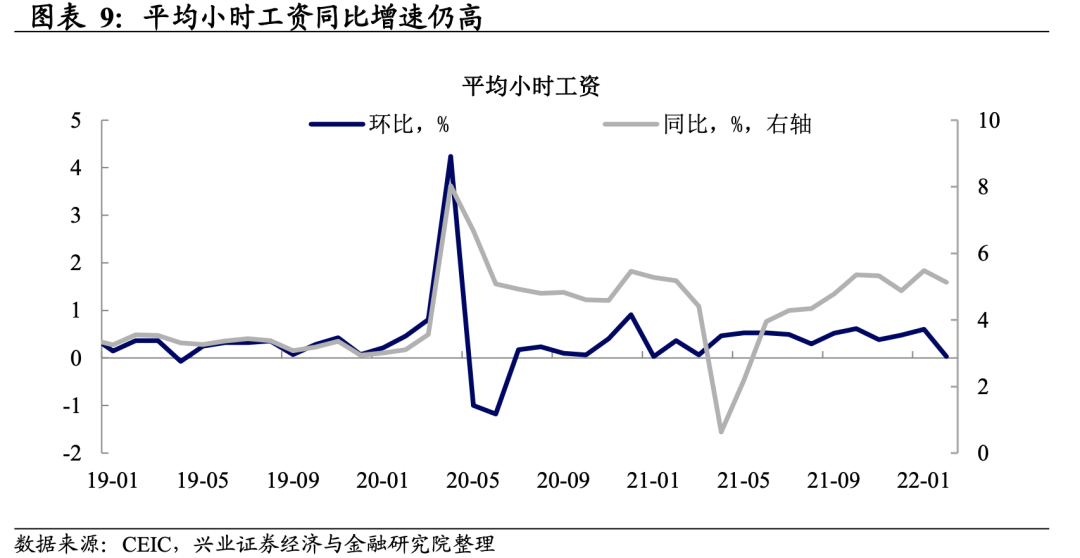

供需错配仍然严重,工资上涨程度维持在较高水平,其中休闲和酒店业劳动力供需错配最严重。

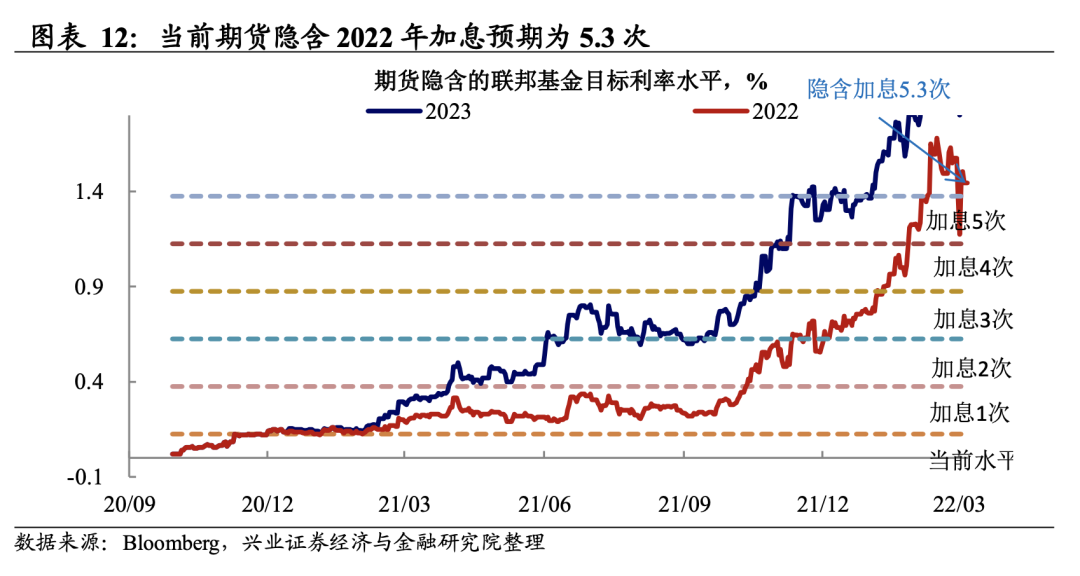

强非农数据公布后,市场债涨股跌,反映当前主线有所切换。非农数据公布后,加息预期未受到明显影响而大幅上升。当前市场预期2022年全年加息132bp,3月FOMC会议加息概率92%。

“通胀-紧缩”充分price-in之后,俄乌冲突使得联储面临两难。鲍威尔本周国会听证会上,明确了3月开始加息并倾向于加息25bp的立场,市场的加息预期明显降温,3月加息50bp的概率降为0。然而,俄乌冲突的外生变量也可能使得联储面临两难:原油供给受到冲击,油价大幅上升可能会使得通胀预期持续在高位;而地缘政治冲突的不确定性对股市的负反馈可能会使得居民财富受损,从而制约需求。

风险提示:地缘政治影响超预期,美联储货币政策收紧超预期。

正文

2月非农大幅超预期,美国劳动力市场表现强劲

2月新增非农就业人数超预期。2月新增非农就业人数67.8万人,大幅高于预期的增加42.3万人及前值,创下2021年7月以来单月新增非农就业人数的最高水平。如果按照当前的非农就业人口增加节奏,预计2022年年中之前即可恢复到疫情前的水平。

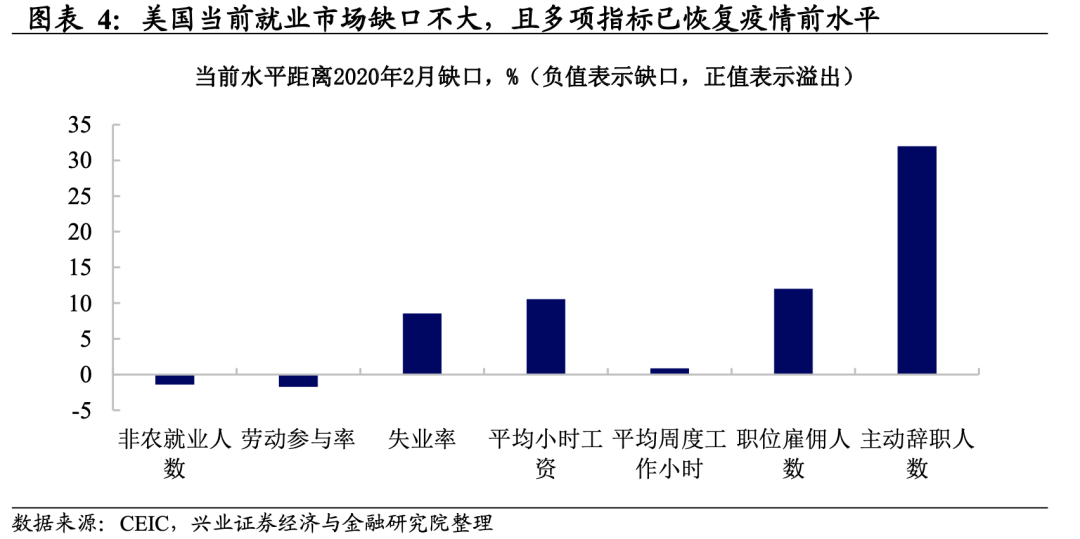

除非农就业外,失业率和劳动参与率也持续好转。从就业供给端来看,当前除非农就业人数和劳动参与率仍有不到2%的缺口外,其他指标均已超越疫情前的水平。从劳动参与率来看,补充失业金停止发放后,就业意愿持续恢复。从失业率来看,2月失业率已经降低到2020年3月以来的最低水平。

分学历和年龄段来看,低学历和高年龄劳动力回归意愿不明显。从劳动参与率数据来看,低学历者和高年龄段人口的劳动参与率缺口较大,且恢复情况不明显。这种现象可能反映了疫情对劳动力市场的长期影响:新冠疫情及美国居民家庭财富快速积累背景下,高年龄劳动力选择提前退休从而退出劳动力市场。

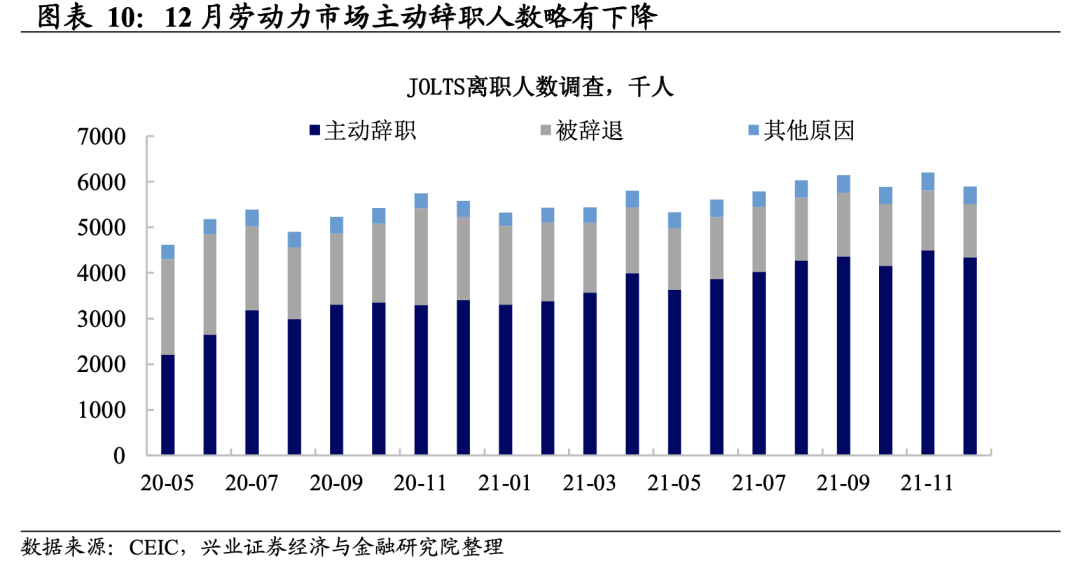

劳动力市场的供需错配仍然严重,工资上涨程度维持在较高水平。从美国劳工统计局公布的调查数据来看,12月主动辞职人数为434万人,虽较上月有所减少,但劳动力市场供需错配情况仍然严重。2月平均小时工资同比增速5.1%,略低于预期的5.8%,但持续的小时工资高增速背景下,“工资-通胀”螺旋的担忧也进一步推升了市场的通胀预期。

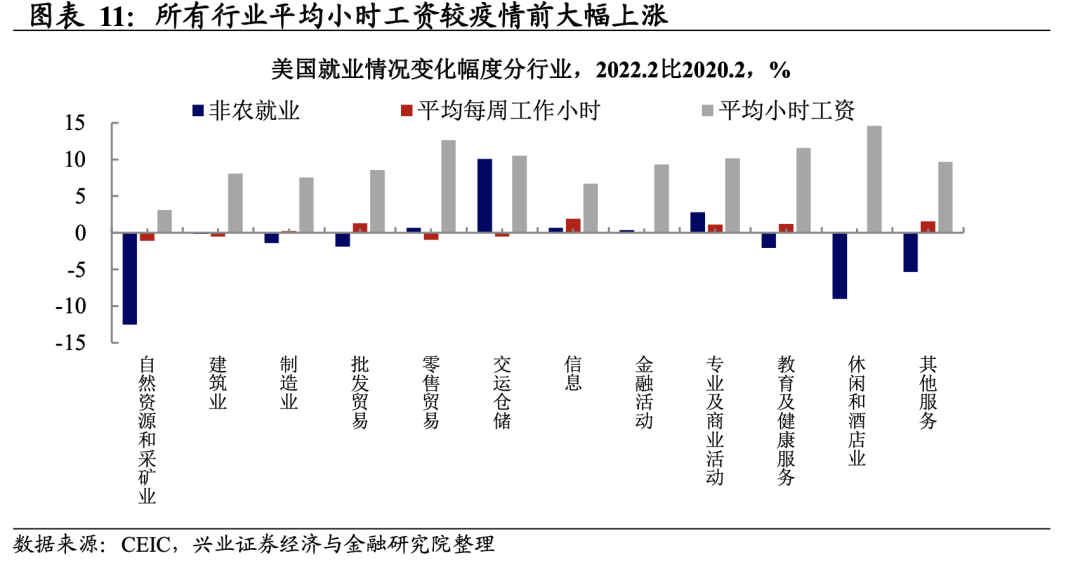

分行业来看,休闲和酒店业劳动力供需错配最严重。分行业来看,所有行业的平均小时工资较疫情前都有较大上涨,其中,休闲和酒店业非农就业缺口最大,在疫情影响逐渐减弱,消费逐渐从商品转向服务的背景下,休闲和酒店业平均小时工资涨幅最大,劳动力缺口有待继续回补。而此前,受到供应链影响最严重的交运仓储行业来看,非农就业已经超过疫情前10%左右的水平,且工资上涨幅度较大。从供应链拥堵到疏通环节,交运仓储行业可能需要比之前更多的劳动力。

市场反映当前主线有所切换

非农数据公布后,加息预期未受到明显影响而大幅上行。回顾此前两个月,较强的非农数据公布后,资产价格的反应强化“通胀-紧缩”主线,市场表现出了对于加息的强预期,2022年3月FOMC会议加息概率跳升。然而,本次强非农数据公布后,期货隐含加息预期反应平淡,当前市场预期2022年全年加息132bp,3月FOMC会议加息概率92%。

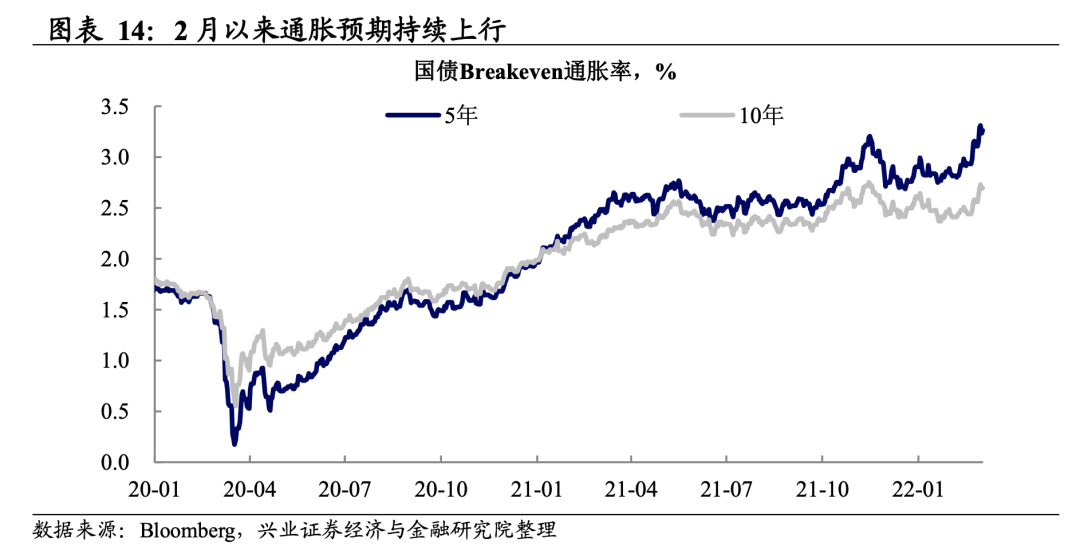

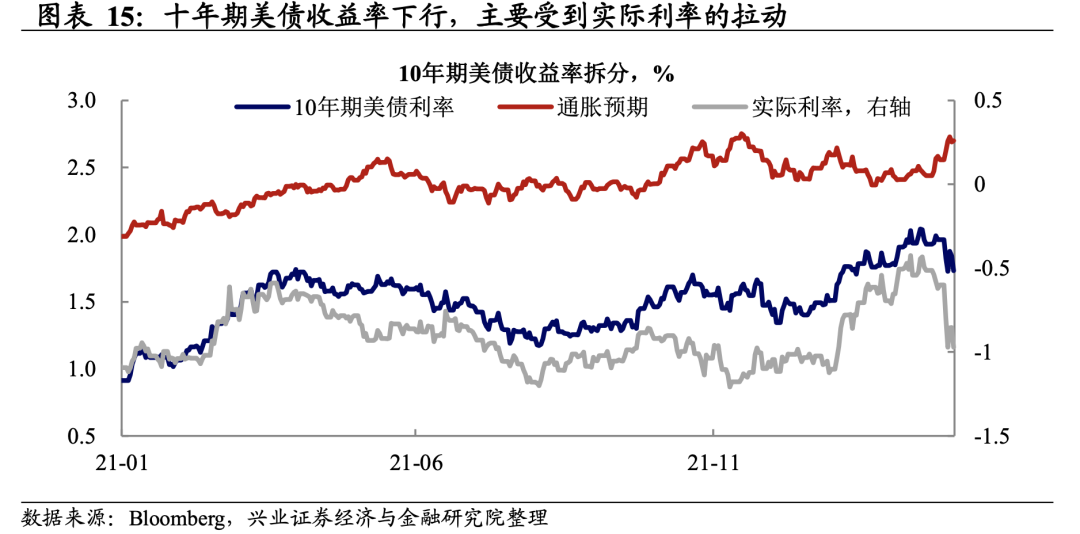

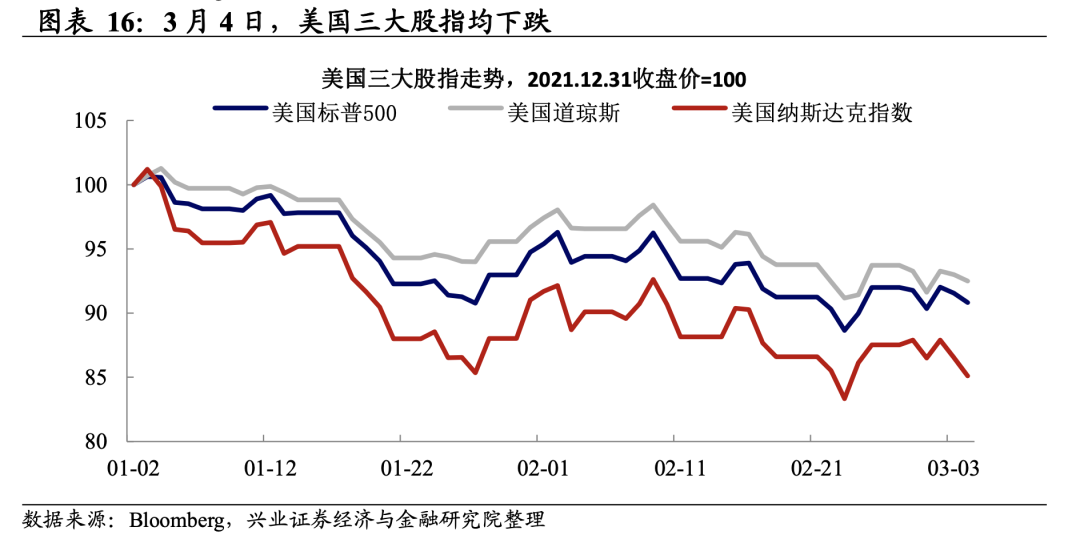

债涨股跌,“通胀-紧缩”交易向俄乌冲突背景下的“risk-off”切换。强非农公布后,债市并未做出强烈反映。10年期美债收益率继续下行,且主要受到实际利率下行的拉动,通胀预期持续上涨。股市方面,美国三大股指继续下跌,强非农数据并未明显提振。当前市场交易的逻辑从年初的“通胀-紧缩”开始向俄乌冲突背景下的“risk-off”切换,在不确定性较大情况下,资金更多流向避险资产。

“通胀-紧缩”充分price-in之后,俄乌冲突使得联储面临两难。鲍威尔本周国会听证会上,明确了3月开始加息并倾向于加息25bp的立场,市场的加息预期明显降温,3月加息50bp的概率降为0。然而,俄乌冲突的外生变量也可能使得联储面临两难:原油供给受到冲击,油价大幅上升可能会使得通胀预期持续在高位;而地缘政治冲突的不确定性对股市的负反馈可能会使得居民财富受损,从而制约需求。

风险提示:地缘政治影响超预期,美联储货币政策收紧超预期。

本文编选自公众号“泓观卓见”,作者:王涵、卓泓;智通财经编辑:涂广炳。

扫码下载智通APP

扫码下载智通APP