中金海外:从非农和供应链看疫情改善的效果

焦点讨论:从2月非农和供应链看疫情改善的效果

上周五公布的2月非农数据,即是3月FOMC会议前最后一个重要就业数据,也是美国疫情1月中高位回落以来第一个相对完全完整的月度数据,因此可以作为控制变量观察疫情实质影响的一个重要参考。

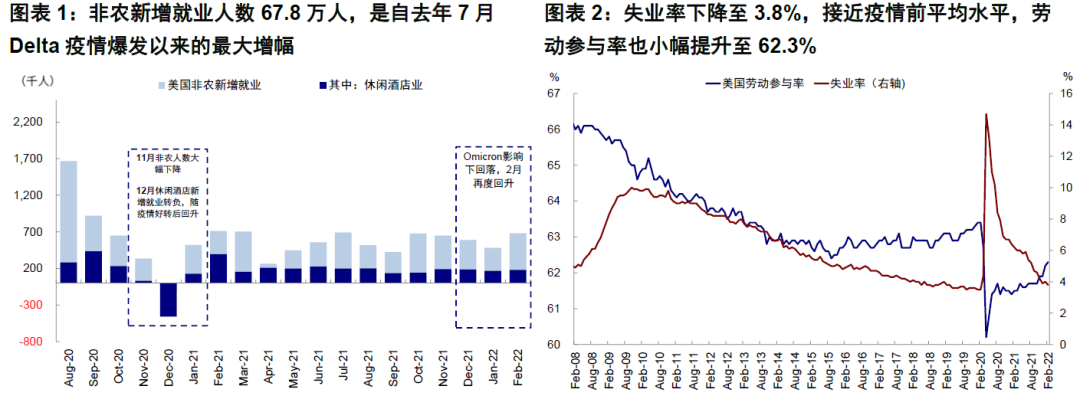

整体来看,此次就业数据在各方面都呈现出较好的修复迹象,例如不仅新增就业超出预期、劳动参与率也有改善,同时更重要的是薪资增速开始回落。2月就业市场修复强劲,非农新增就业人数67.8万人,大幅高于前值48.1万人(修正后)和预期42.3万人,是自去年7月Delta疫情爆发以来的最大增幅。与此同时,失业率下降至3.8%,接近疫情前平均水平,劳动参与率也小幅提升至62.3%,同时劳工部报告因疫情而无法工作的人数减少了180万[1]。更重要的是,得益于就业供给的增加,市场一直担心的工资通胀螺旋也有所缓解,2月工资环比持平0%增长,同比5.1%,均明显低于上个月的0.6%和5.5%,尤其是就业修复强劲的行业。

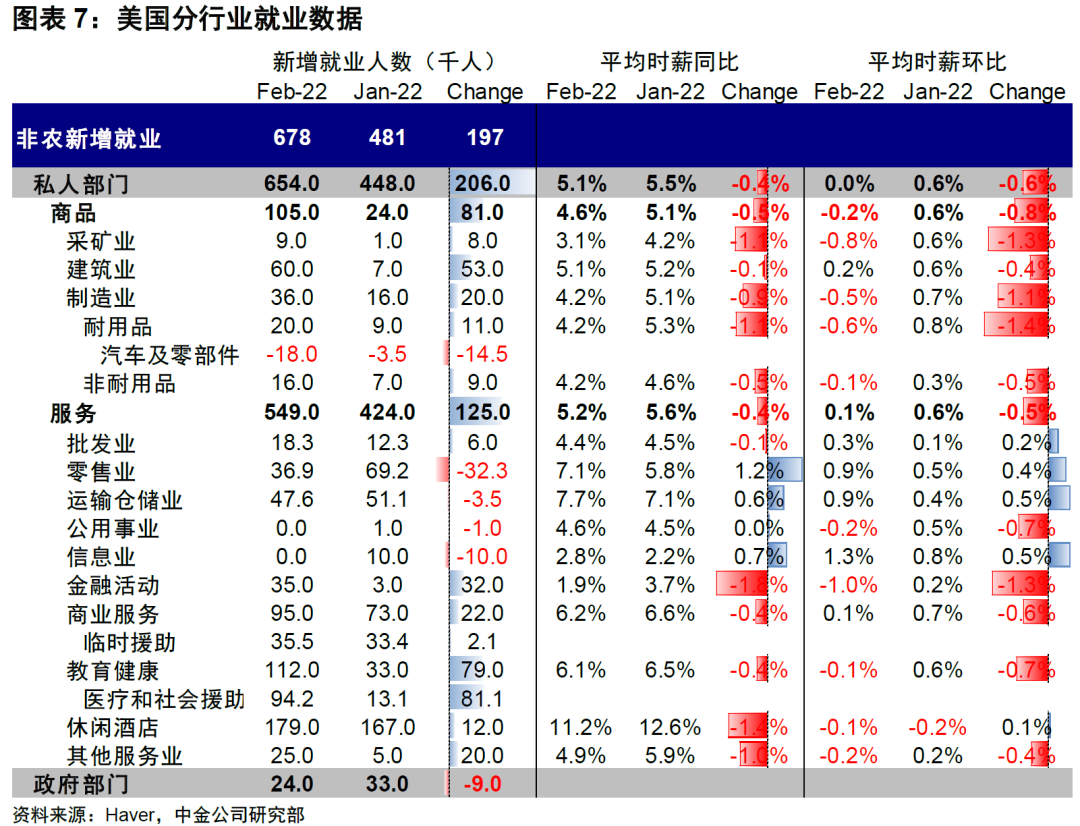

结构上,与疫情改善相关的部门修复更为明显。1)按行业:休闲酒店仍是非农就业的最主要贡献,2月增加17.9万人,此外医疗教育本月增长较高。这与美国疫情见顶回落后,各州开始放松疫情限制措施可能有关(《疫情高点已过,欧美逐步开放》《多国取消限制进一步开放》)。

2)按人口类型:疫情影响弹性更大的老年人劳动参与率在经历了1月下滑后,2月再次提升至19.4%,改善幅度也较为明显。考虑到老年人疫情死亡率更高,疫情严重时老年人劳动参与意愿受损会更为严重,而反之疫情好转时修复的弹性也更大。

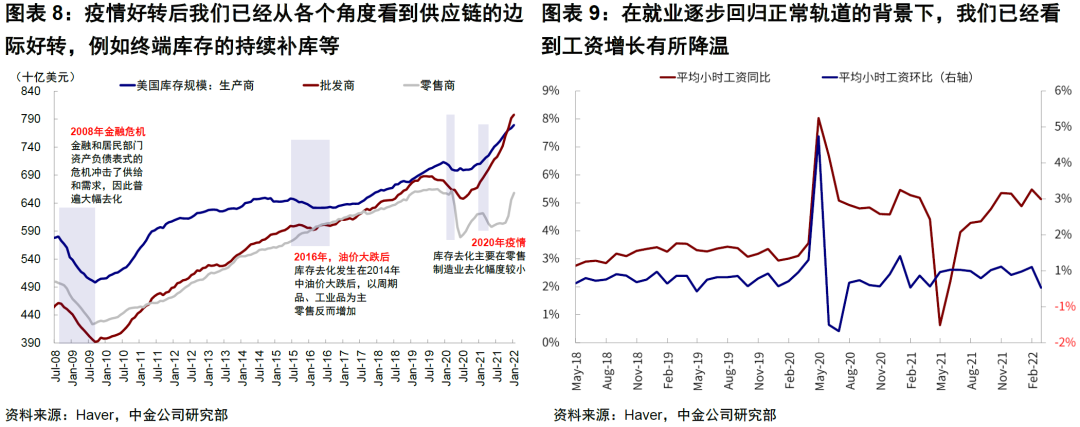

2月就业的改善并不意外,我们此前一直强调在关注供给端压力时,需要考虑疫情这个关键变量的影响,而且也提示疫情至少影响了相当一部分就业和供给的扰动。2月这一组数据也表明,虽然依然存在人口老龄化和金融资产过多的因素,但疫情依然在此前就业特别是劳动参与率修复缓慢的问题中贡献了相当一部分。与此相应的是供应链的边际修复,体现在码头效率、渠道和终端库存、供应交付时间等等(《疫情继续回落,供需都有改善》)。虽然目前的改善幅度对于彻底解决商品和劳动力市场的供需矛盾和价格压力依然“任重道远”,但至少不是进一步恶化的。

在这一背景下,短期的矛盾转向了俄乌局势引发的事实性的“供应冲击”。如我们在海外资产配置3月报《俄乌局势叠加中美政策错位的资产含义》中分析,如果不是俄乌局势突然升级,我们预计3月份的全球市场原本可能朝着供应链逐渐缓解、通胀3月后逐步回落的脉络演进,进而缓解货币紧缩持续超预期的压力。此次俄乌局势再次扮演了似曾相识的供应冲击角色,这一幕自2021年初已多次上演,例如年初德州寒潮和一季度的半导体缺货、年中Delta疫情、台风和三季度墨西哥湾飓风、年底Omicron疫情。此次欧美疫情刚刚结束,俄乌局势接踵而至。我们认为俄乌局势已经造成了事实上的局部供给冲击,但冲击的强度和其持续性还有待观察。

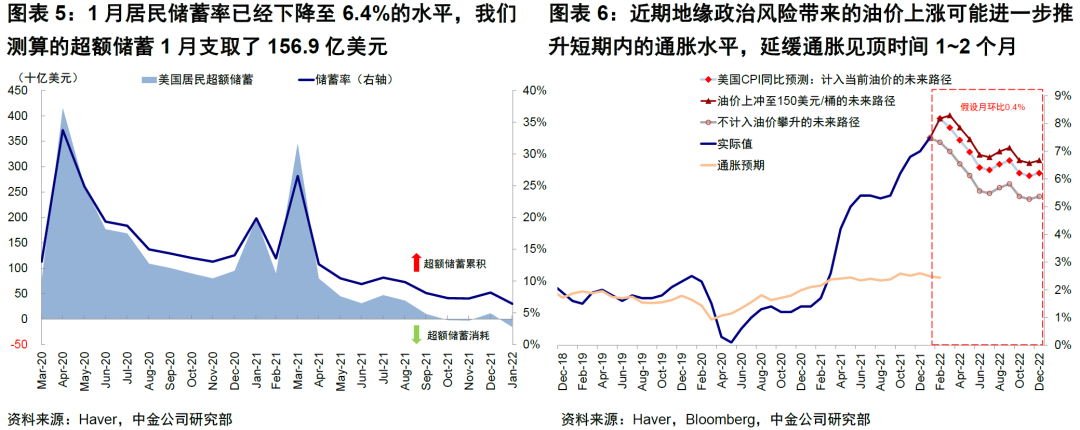

对于货币政策的启示是,“近端”操作上依然会按部就班加息(就业好、通胀依然高;市场预期3月加息25bp确定性较高),但“远端”加息路径有变数。如果俄乌局势能很快缓解使得价格影响较为“瞬时”,那么通胀压力改善的大方向仍可期待;而如果这一冲击进一步固化的话,“远端”加息预期的抬升和对利率与市场估值的冲击也需要再度上修。我们测算按当前油价通胀拐点将延后1个月出现;如若油价在未来3个月攀升至150美元/桶,拐点延后2个月,长端国债或摸高2.3~2.4%。

疫情疫苗:多数国家病例继续下降,疫苗接种降速

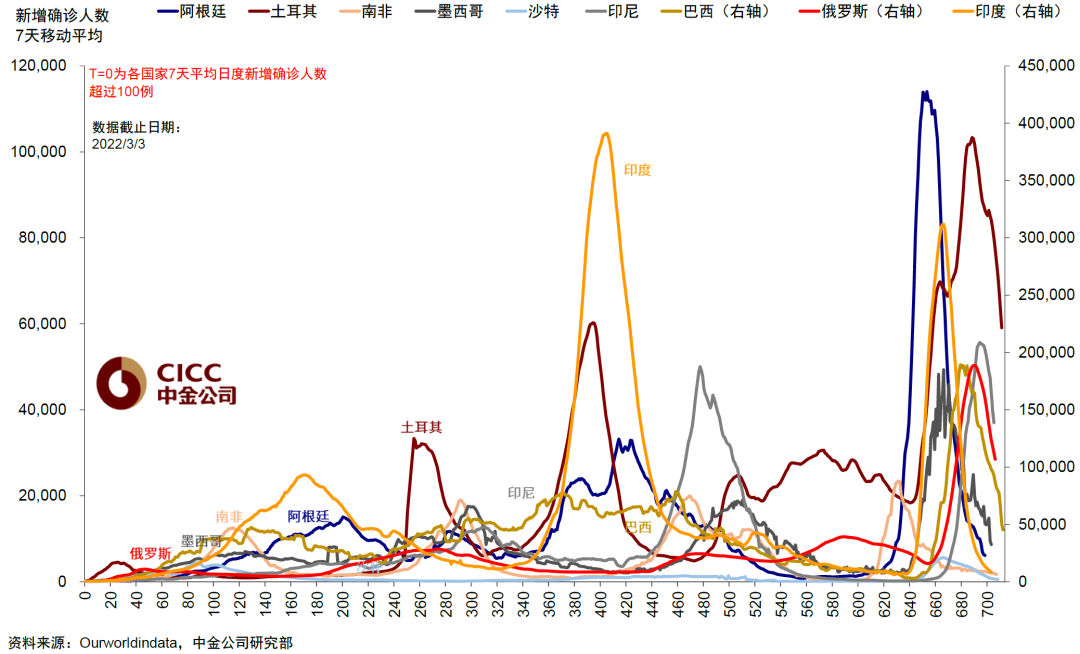

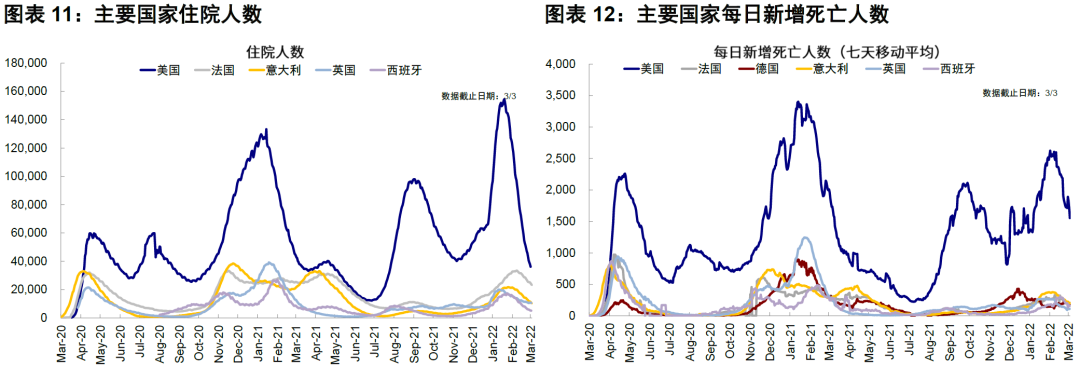

欧美发达市场本周新增确诊病例继续下降。美国、西班牙、英国等回到此轮疫情爆发前水平左右,但德国下降速度相对落后;住院和死亡人数也持续下降,医疗系统资源压力减轻。此外,香港新增确诊仍在持续抬升,新加坡有筑顶迹象。新兴市场本周新增确诊也大多继续回落,但越南等传播时间滞后的地区仍继续攀升。

资料来源:Ourworldindata,中金公司研究部

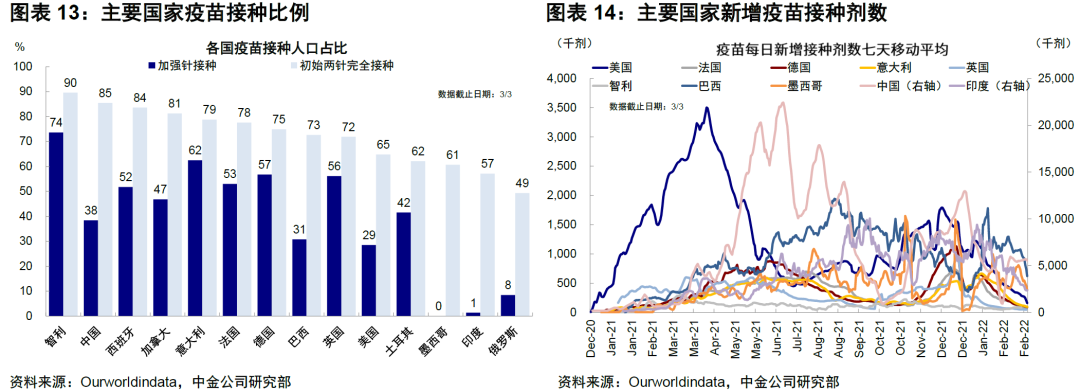

多国本周疫苗接种继续降速。美国日均接种下滑至16.1万剂,欧洲德国、法国、西班牙和英国等本周接种速度也有所下降。中国本周日均接种持平于553万剂,印度巴西降速。按接种比例看,中国、英国、美国完全接种比例分别为85%、72%和65%,加强针接种比例分别为38%、56%和29%。

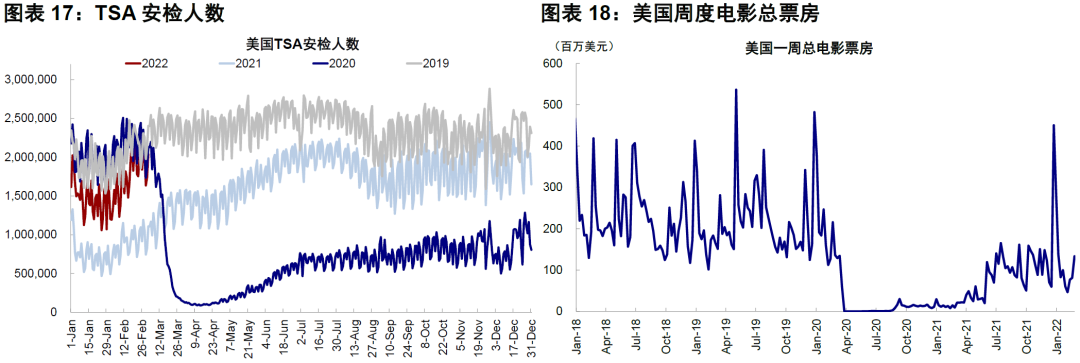

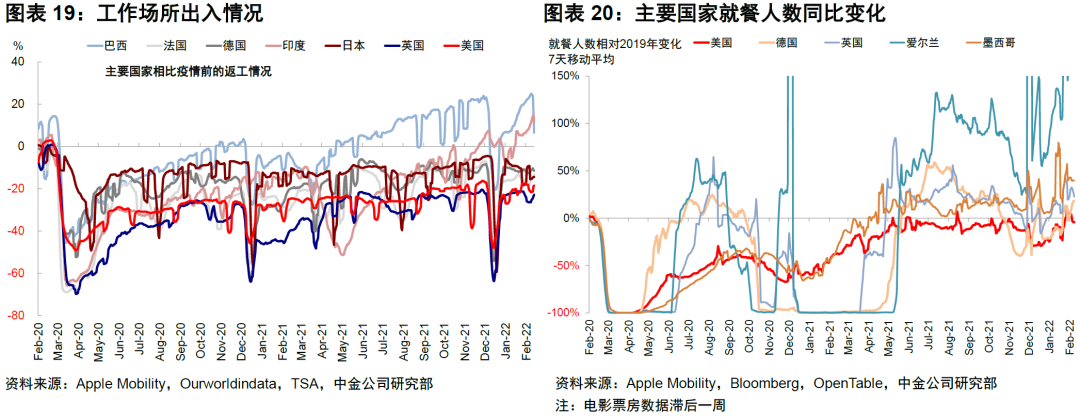

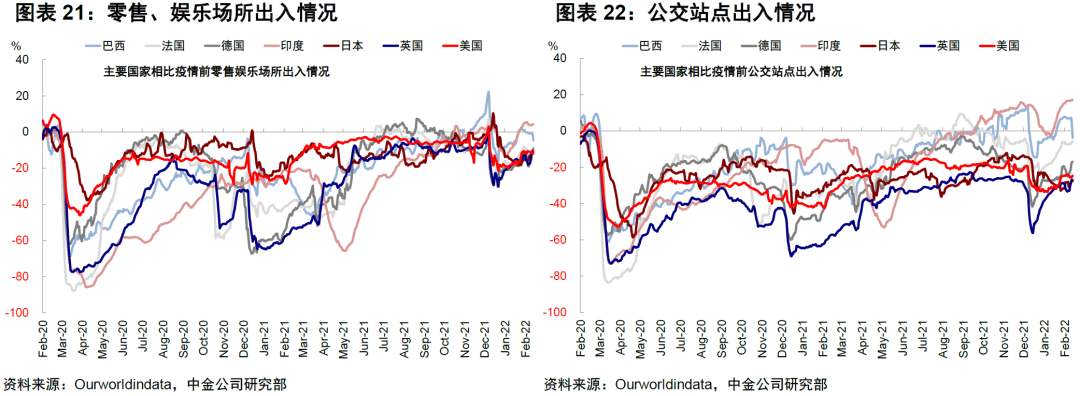

出行复工:线下高频指标达到此轮疫情爆发前水平

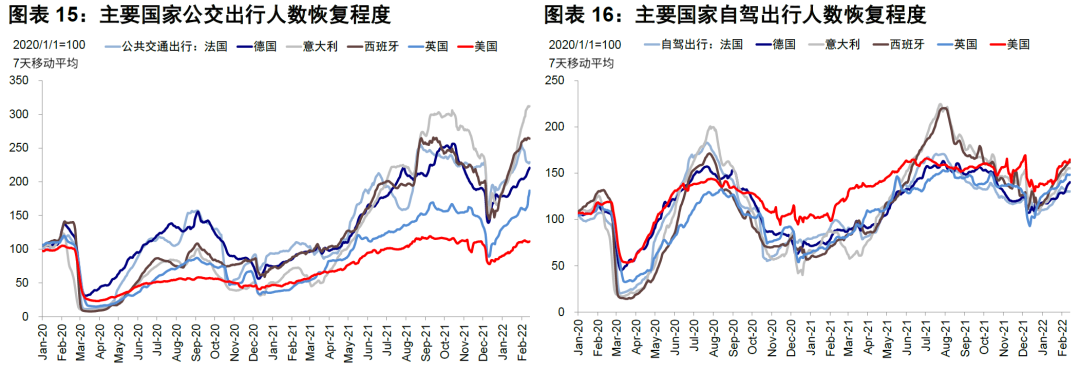

在疫情好转背景下欧美发达市场线下高频指标继续修复,公交出行、自驾、餐饮和工作场所出行均修复至此轮疫情爆发前水平;美国TSA安检人数达到2019年同期水平,票房数据继续回升。新兴市场中巴西和印度本周高频数据修复放缓,墨西哥餐饮人数维持较高水平。

本文来自微信公众号“Kevin策略研究”,作者:刘刚 李雨婕等。智通财经编辑:王岳川。

扫码下载智通APP

扫码下载智通APP