赵伟:飞奔的油价,全球通胀的“灰犀牛”?

报告要点

近期,俄乌冲突升级的背景下,原油价格大涨至100美元/桶附近,究竟是昙花一现,还是处于行情上半场?最新梳理,供您参考。

需求改善、供给受限,共同推动油价涨至100美元附近

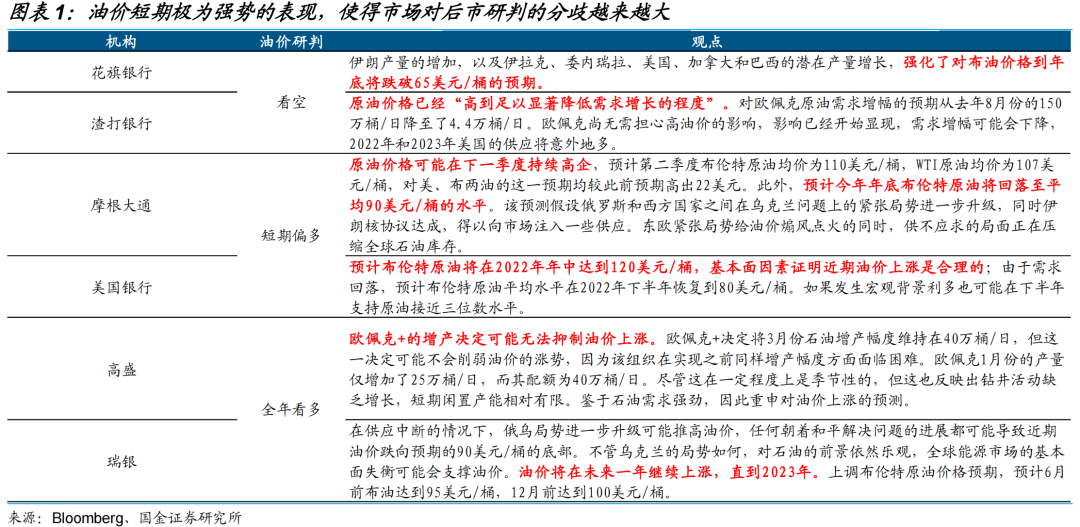

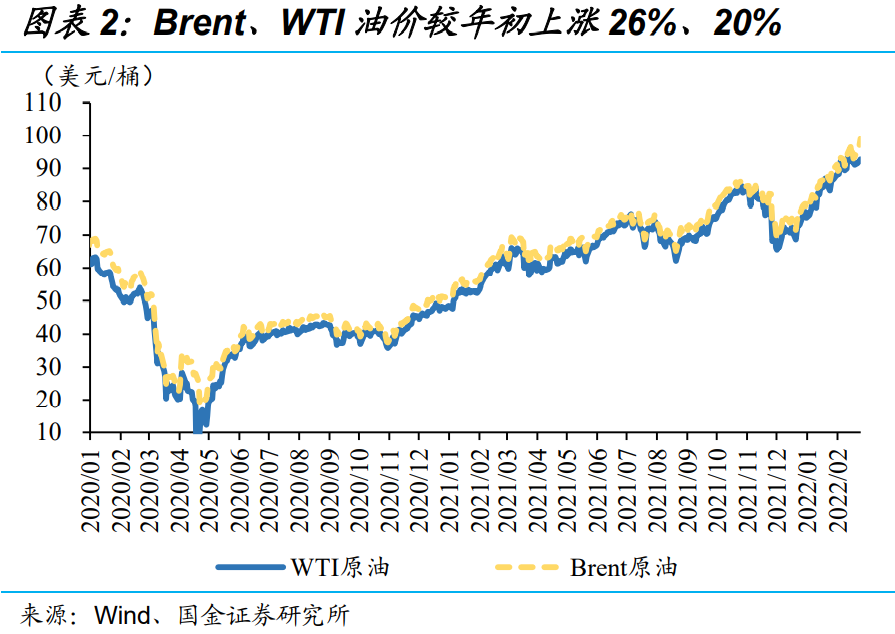

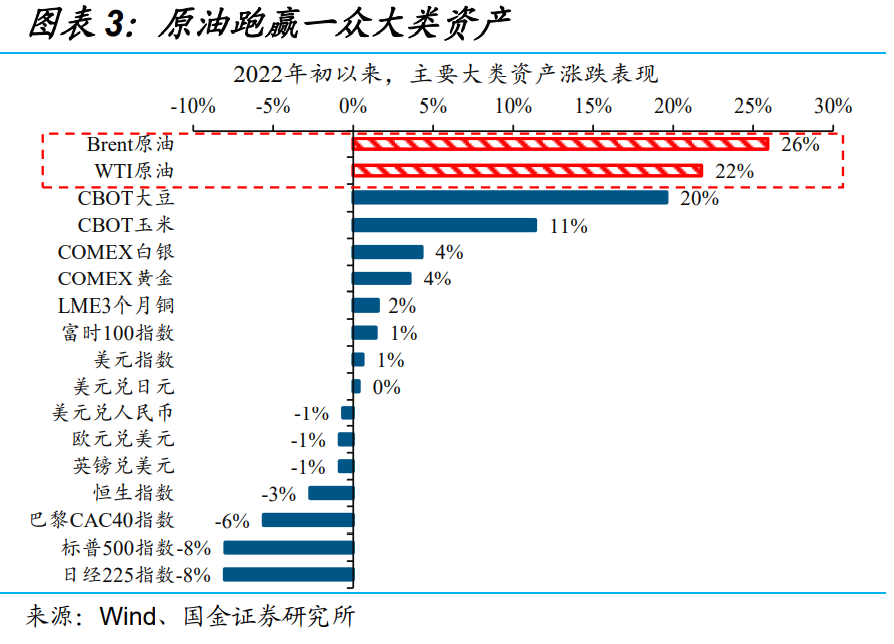

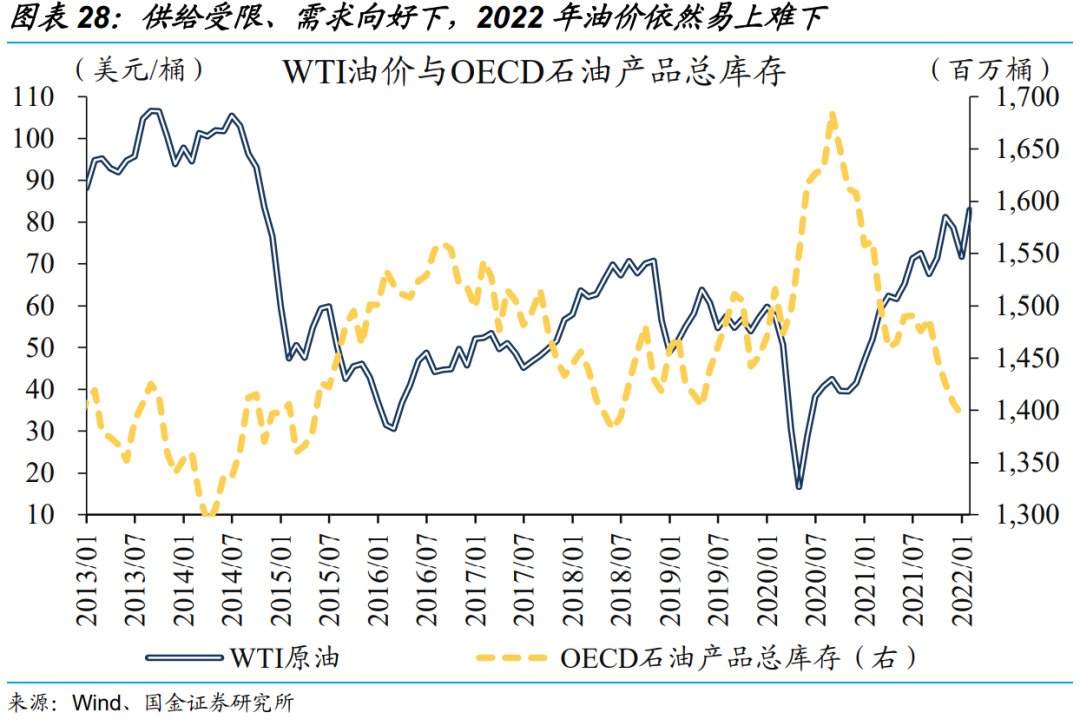

近期,油价大幅上涨、一度站上100美元/桶关口,市场观点对后市研判分歧较大。2021年12月以来,原油价格接连突破80、90美元/桶,一度站上100美元/桶关口。目前,Brent、WTI油价已分别较年初上涨26%、20%,涨幅远远超过了黄金、铜及美股等其他大类资产。油价短期极为强势的表现,使得部分市场观点提出本轮油价顶部已现,也有部分观点提出油价有望涨至120美元/桶以上。

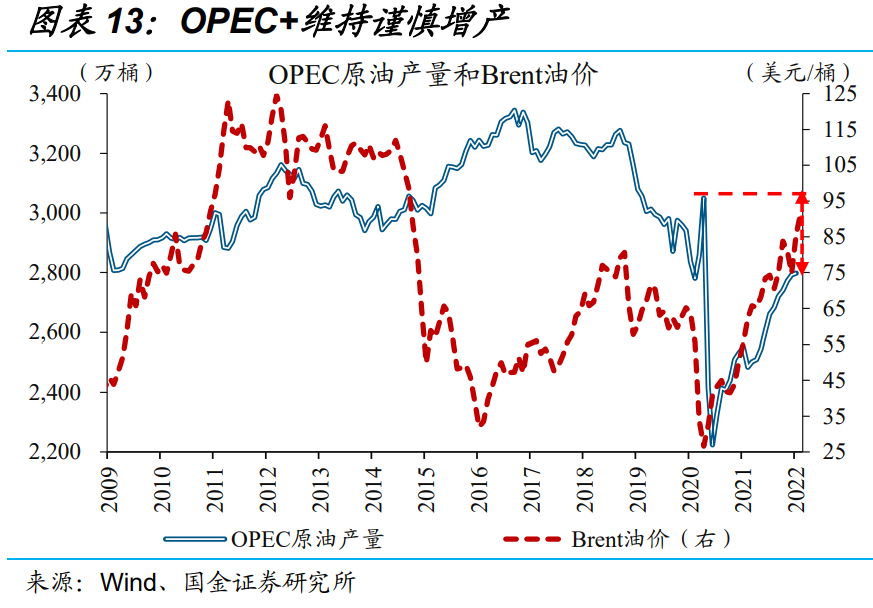

本轮油价上涨,俄乌冲突仅是导火索,背后的需求改善、供给受限才是核心推手。历史回溯来看,大部分时段,需求决定了油价的趋势方向,供给影响空间。本轮油价飙升的直接导火索,是俄乌冲突持续升级、打压原油供给预期。同时,OPEC+维持谨慎增产,美国页岩油资本开支缓慢,屡屡打消市场对原油供给放量的担忧。越来越多的发达经济体陆续完全防疫措施,大幅提振原油需求预期。

短期来看,疫情退潮提振需求,OPEC定价权强化,油价易上难下

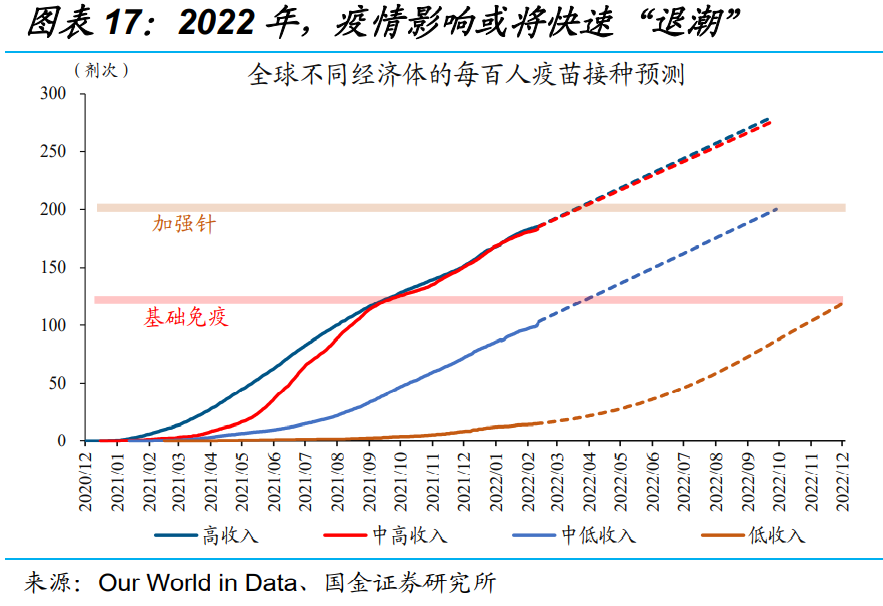

2022年,疫苗放量、疫情退潮下,全球“场景修复”,有望进一步提振原油需求预期。2021年全球经济活动深受疫情反复干扰,背后是疫苗供给不足。2022年,上市疫苗供给充裕,加之全球近6成人群已完成完全接种、新冠药物亦有面市,疫情影响或将快速“退潮”,带动全球性“场景修复”。这一背景下,全球出行强度有望恢复至往年正常水平,意味着原油需求预期依然有望进一步改善。

供给端,页岩油增产潜力受限,OPEC定价权强化,或推动油价易上难下。资本开支意愿低迷、新增钻机缓慢、油井库存枯竭等影响下,美国页岩油潜在增产或低预期。身为原油市场的头号玩家,OPEC核心成员国对原油的定价权达到空前高度,有望维护供给稳定。市场所担心的伊朗原油供给,实际释放力度存疑;替代能源生物燃料,考虑到上游粮食通胀已“自身难保”,大幅增产的概率不大。

中长期来看,能源转型下的能源价格高企,或将成为通胀的“灰犀牛”

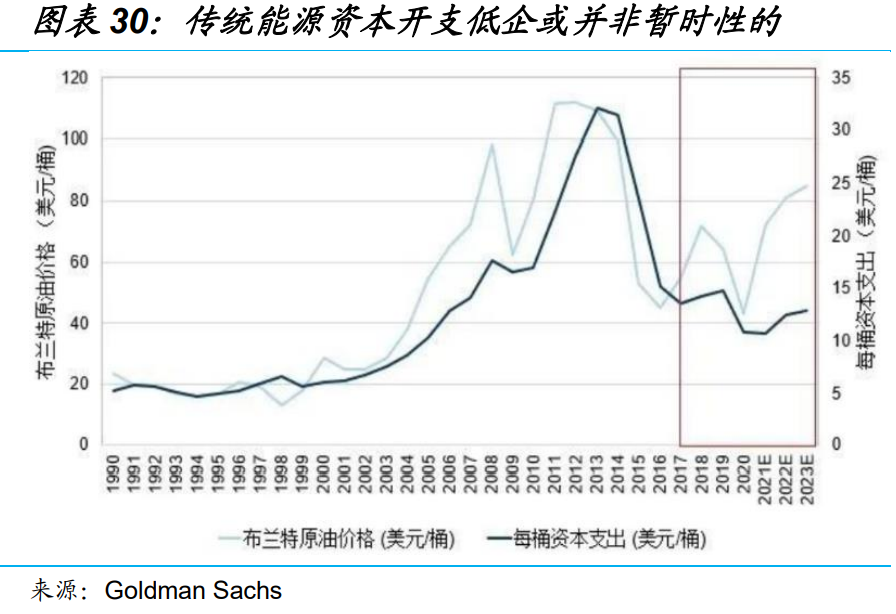

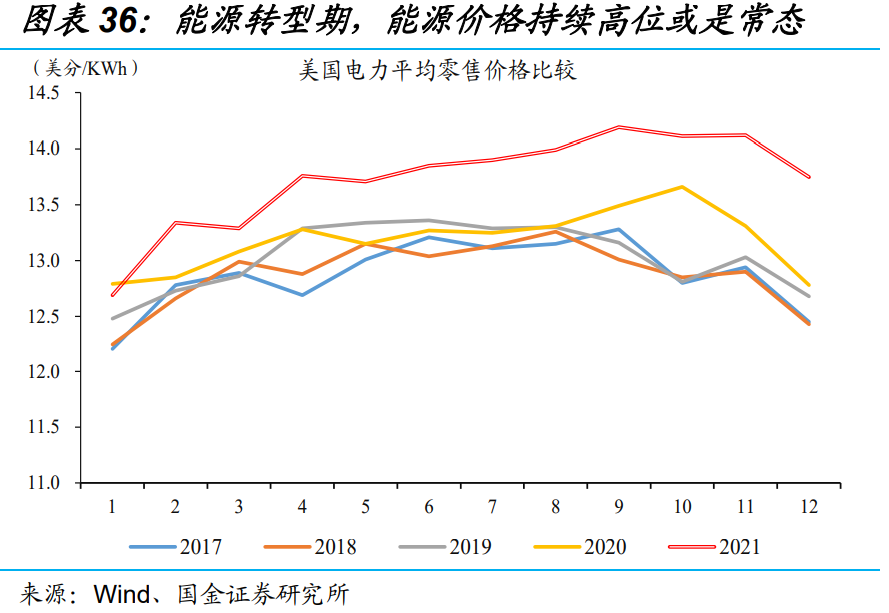

在能源转型的过渡期,传统能源资本开支低企、价格高企,可能成为“新常态”。站在能源转型框架来看,为给绿色能源“让路”,传统能源资本开支低企,大概率并非暂时性的。在能源转型的过渡期,绿色能源尽管更环保、经济,但产能增长缓慢且稳定性不及传统能源,可能意味着能源价格高企将演变为新常态。与此同时,极端天气频频发生,还容易阶段性放大能源短缺、加剧价格波动。

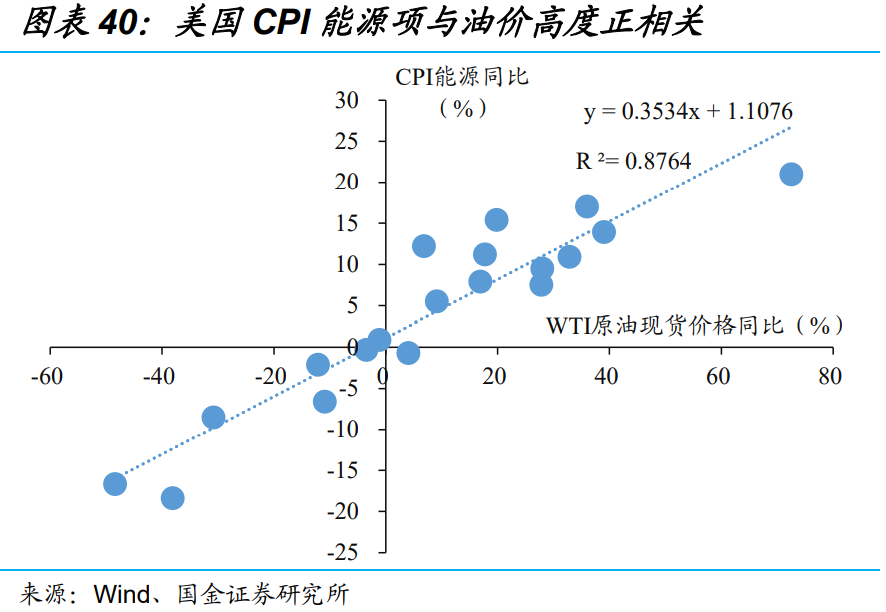

总结而言,持续高位的能源价格,不仅是能源转型的“阵痛”,更是被低估的通胀“灰犀牛”。对于政策制定者而言,仅仅意识到能源转型下的能源价格高企是远远不够的,而是应该积极作为、打压潜在通胀风险。以美国为例,CPI能源项的占比高达7.3%,CPI的历史走势与油价高度相关、稳健性高。2022年油价中枢如果维持在95美元/桶附近,对CPI同比的直接贡献将达到1.3个百分点。

风险提示:全球疫苗产能释放低预期;全球新冠病毒变异超预期;主要产油国再次发起价格战。

报告正文

一、需求改善、供给受限,共同推动油价涨至100美元附近

近期,油价大幅上涨、一度站上100美元/桶关口,市场观点对后市研判分歧较大。2021年12月以来,原油价格一路上涨,接连突破80、90美元/桶,甚至一度站上100美元/桶关口。截至2月25日,Brent、WTI油价已分别较年初上涨26%、20%,涨幅远远超过了黄金、铜及美股等其他大类资产。油价短期极为强势的表现,使得市场对后市研判的分歧越来越大。部分市场观点提出本轮油价顶部已现、接下来进入回落通道。相反,也有部分市场观点提出油价拥有巨大上涨空间,未来有望涨至120美元/桶以上。

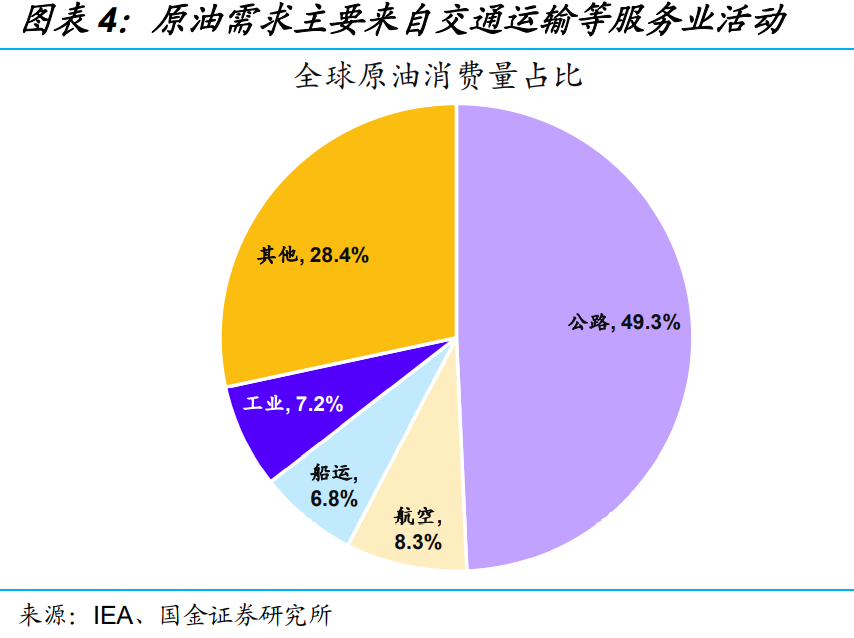

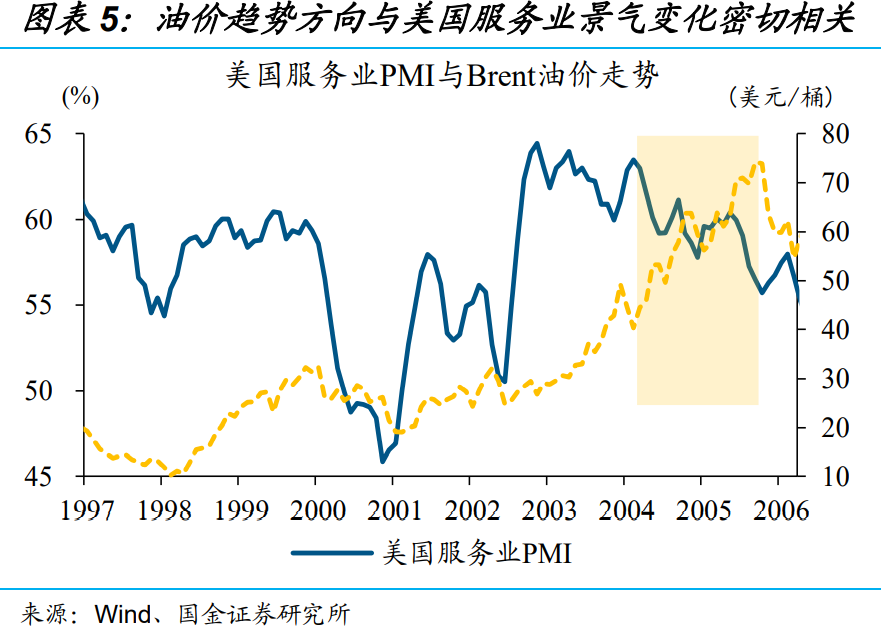

作为“大宗商品之母”,油价的趋势方向主要由全球服务业景气变化主导。作为“大宗商品之母”,原油的价格变动直接受供需格局影响。同时,经历了上世纪80年代的2次石油危机后,油价的决定机制逐渐稳定下来。其中,油价的趋势方向主要由需求决定。从历史数据来看,由于原油需求中的“大头”来自交通运输等服务业活动,以及美国是全球最大的原油消费国,油价的趋势方向与美国服务业景气变化密切相关。

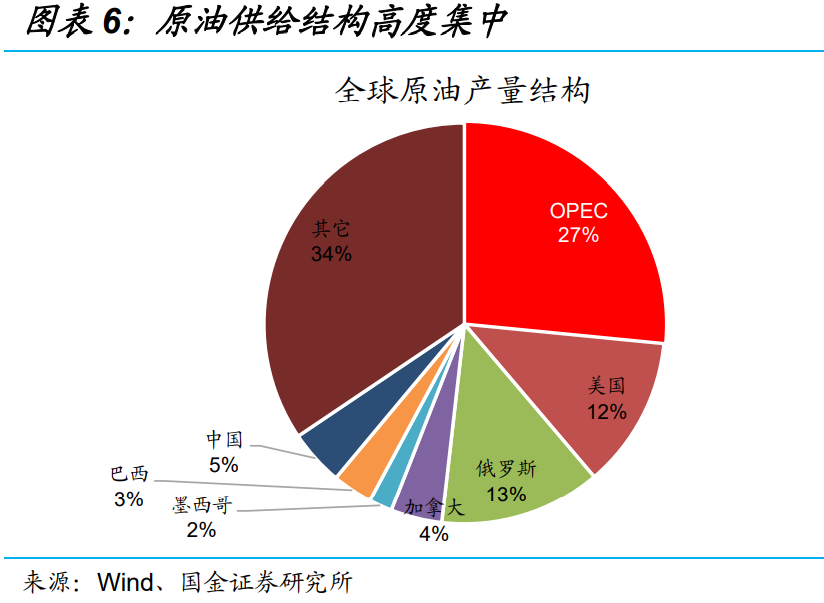

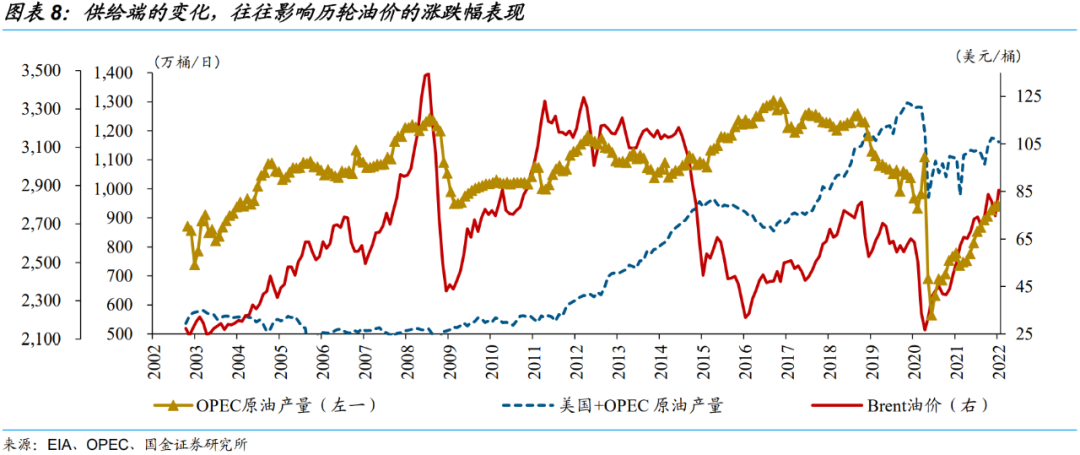

由于波动较大,供给端的变化,往往影响历轮油价的涨跌幅表现。供给端的高度集中(OPEC、美国、俄罗斯合计占比超过50%),使原油的供给容易受少数几个产油国(或组织)的产量变化扰动,波动较大。回溯历轮油价周期,在需求端变化相似阶段,供给端压力的不同,往往导致油价最终涨跌幅存异。典型的如2016年至2019年,因为美国页岩油大幅增产、推升全球原油供给,油价的周期高点明显低于以往。

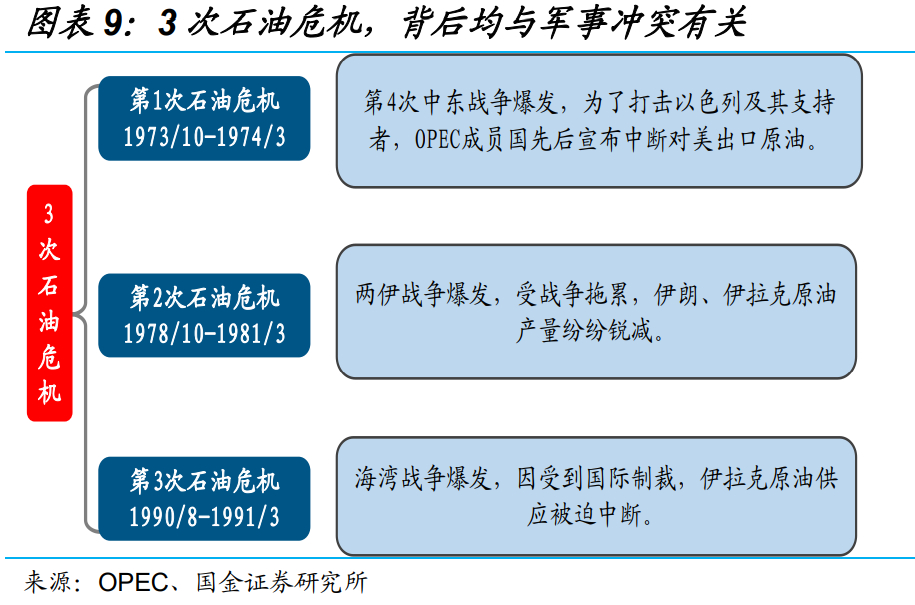

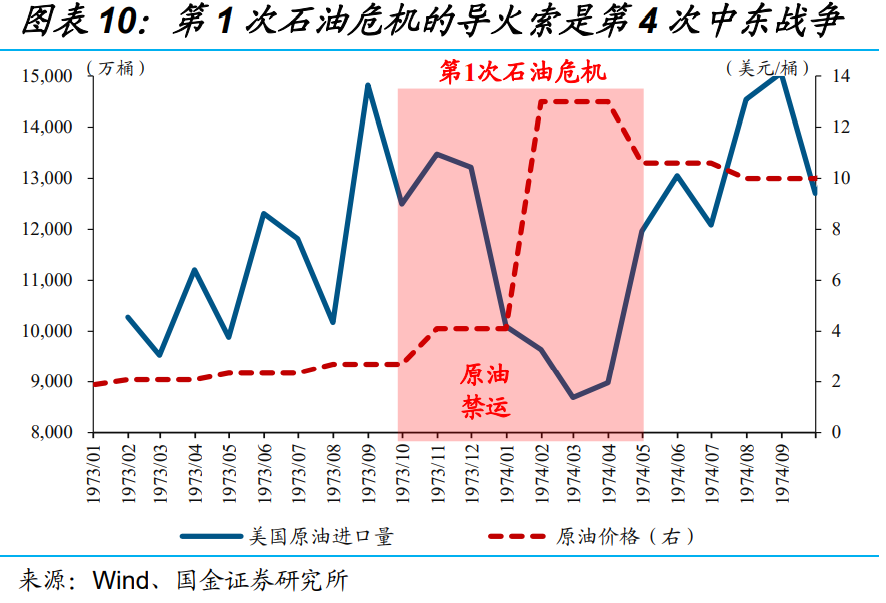

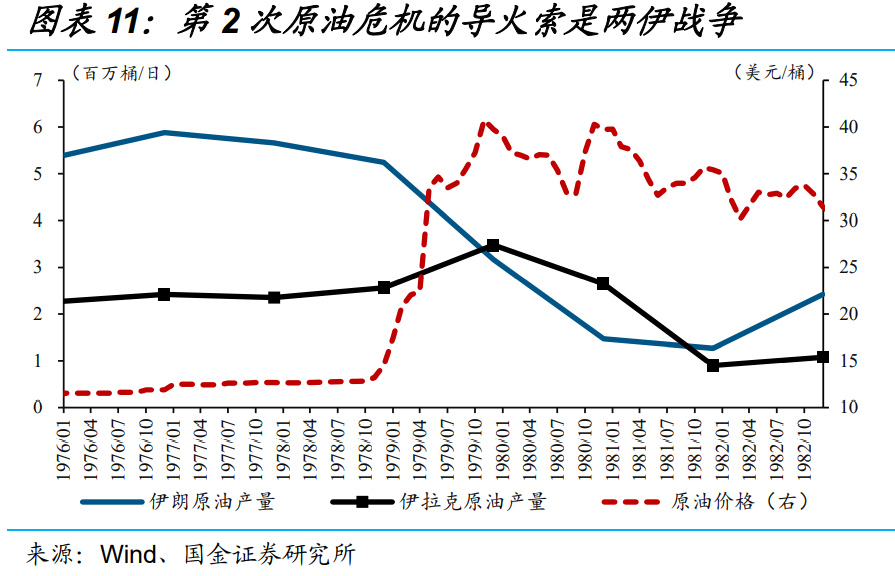

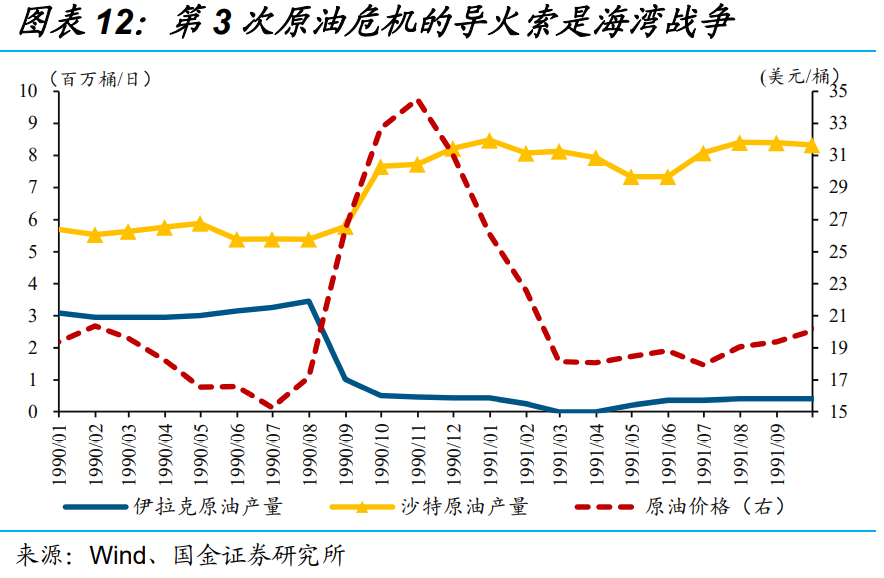

本轮油价飙升的直接导火索,是俄乌冲突持续升级、打压原油供给预期,与3次石油危机类似。与俄乌冲突类似的主要产油国参与的战争,在历史上并不罕见,以3次石油危机最为典型。历史回溯来看,第1次石油危机的导火索是第4次中东战争的爆发,为了打击以色列及其支持者,OPEC多个成员国先后宣布中断对美国的原油出口。受此影响,油价由3美元/桶大涨至10美元/桶以上。与第1次石油危机相似,第2次、第3次石油危机爆发背后分别是两伊战争、海湾战争。由于战争拖累了原油的生产、供应,全球油价随之大幅上涨。

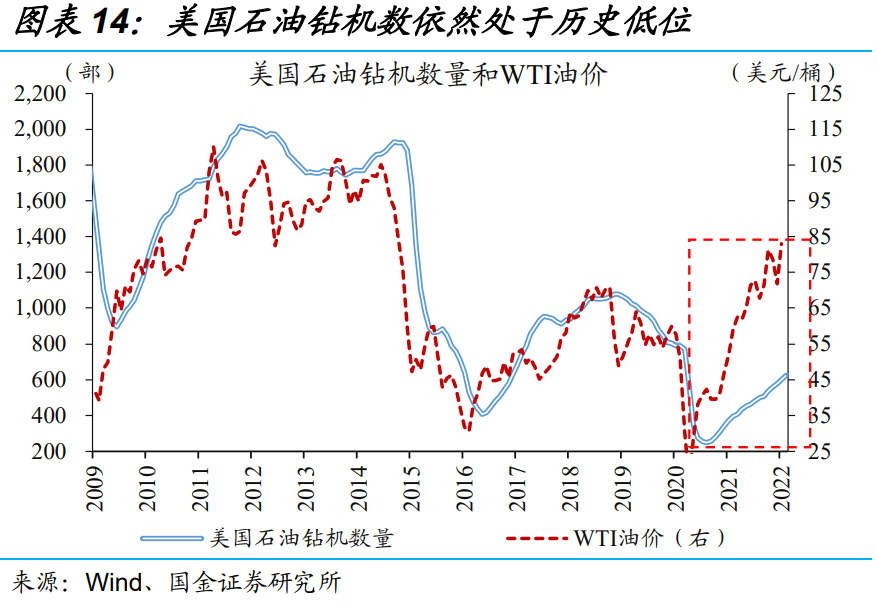

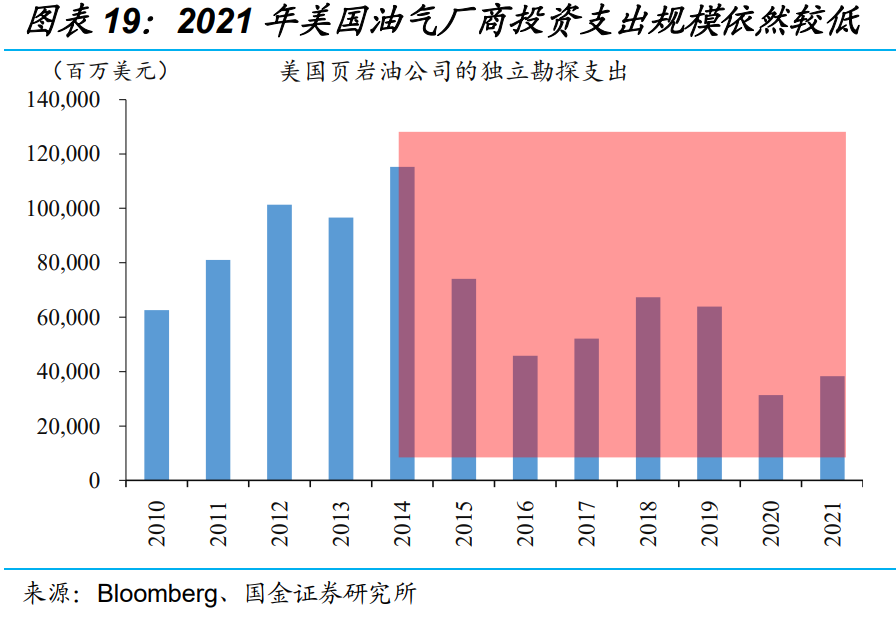

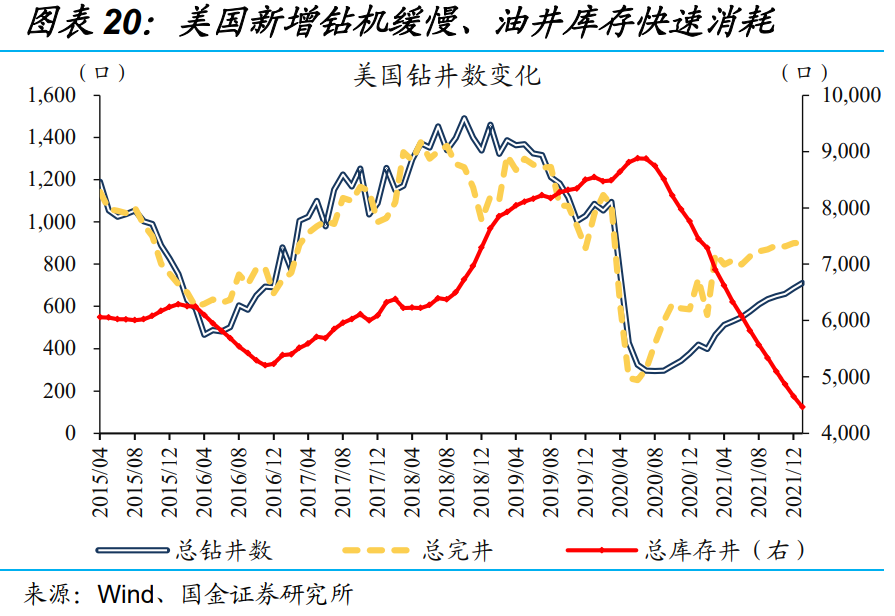

同时,OPEC+维持谨慎增产,美国页岩油资本开支缓慢,屡屡打消市场对原油供给放量的担忧。尽管疫后油价持续走高,但是OPEC+丝毫“不为所动”,按部就班地执行每月40万桶的增产计划。美国方面,油气厂商2021年以来的经营现金流已升至历史高位,但投资支出规模仍远未修复至疫情前水平。受此影响,美国石油钻机数依然处于历史低位,反过来又对油价形成强力支撑。

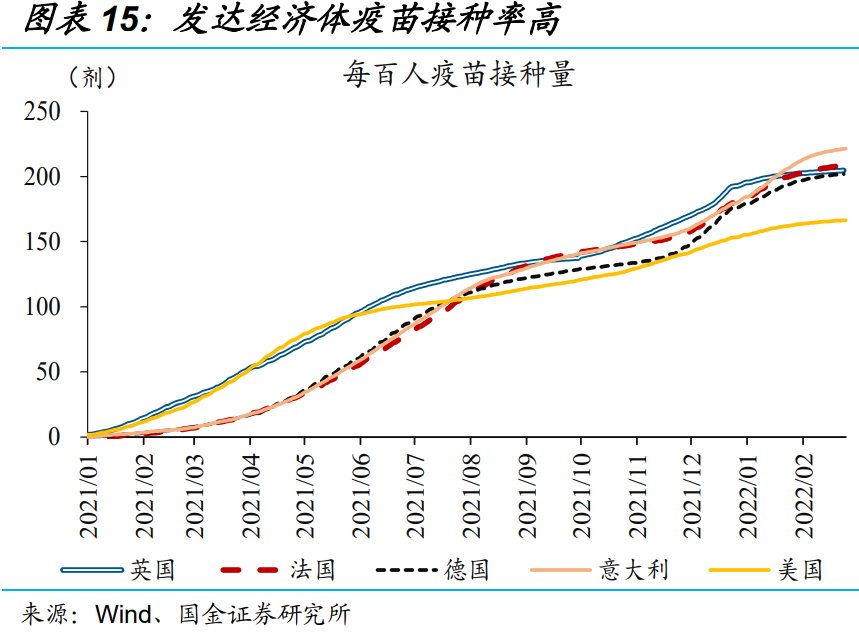

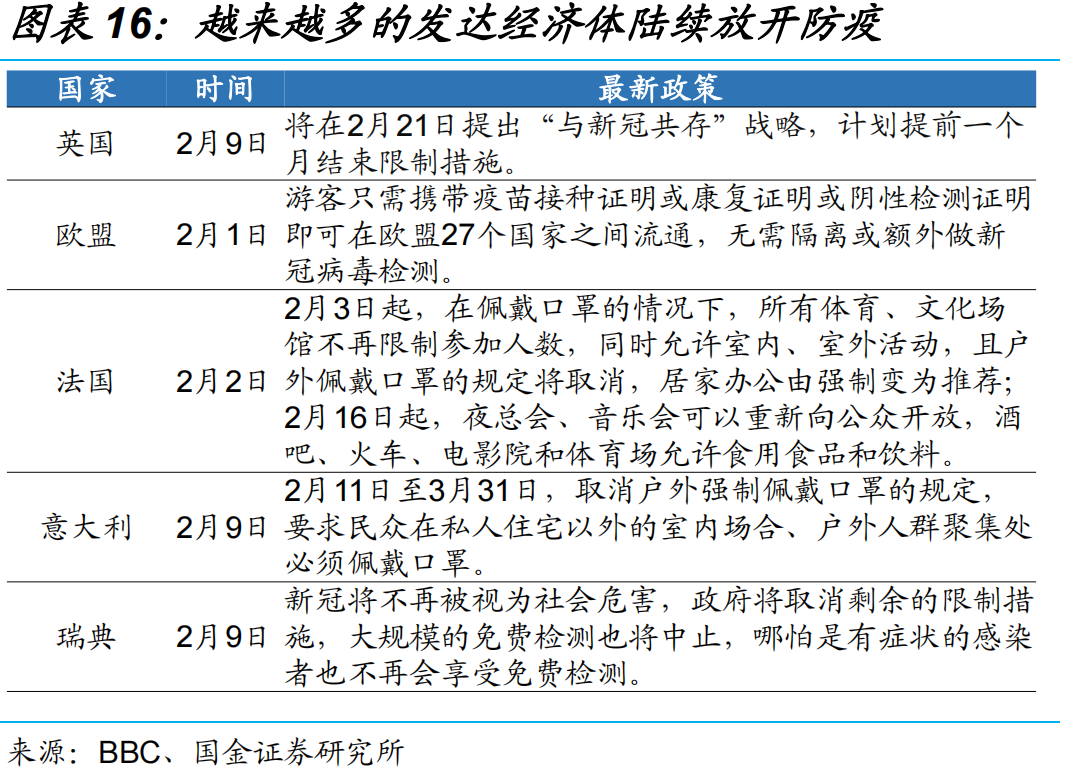

需求端,越来越多的发达经济体凭借着高疫苗接种率,陆续完全防疫措施,大幅提振原油需求预期。自新冠病毒首次被发现以来,全球疫情大约每4至5个月就经历一轮反弹,阶段性打压原油需求预期。伴随疫苗接种率及防控能力的提升,以及病毒整体向着“高传染性、低致死率”的大方向演化,疫情“流感化”的长期趋势基本已定,对经济活动的扰动趋弱。正因为此,部分疫苗接种率较高的经济体, 已陆续完全放开防疫措施,给原油需求预期带来强力提振。

二、短期来看,疫情退潮提振需求,OPEC定价权强化,油价易上难下

2022年,疫苗放量、疫情退潮下,全球场景修复,有望带动出行预期大幅改善,进一步提振原油需求预期。2021年全球供应链、经济秩序非常容易受到疫情反复干扰,背后是疫苗供给不足。2022年,上市疫苗厂商供给充裕,加之过去一年多时间里,全球近6成人群已完成完全接种、新冠药物亦有面市,疫情影响或将快速“退潮”,带动全球性“场景修复”。这一背景下,全球出行强度有望恢复至往年正常水平,意味着原油需求预期有望进一步改善。

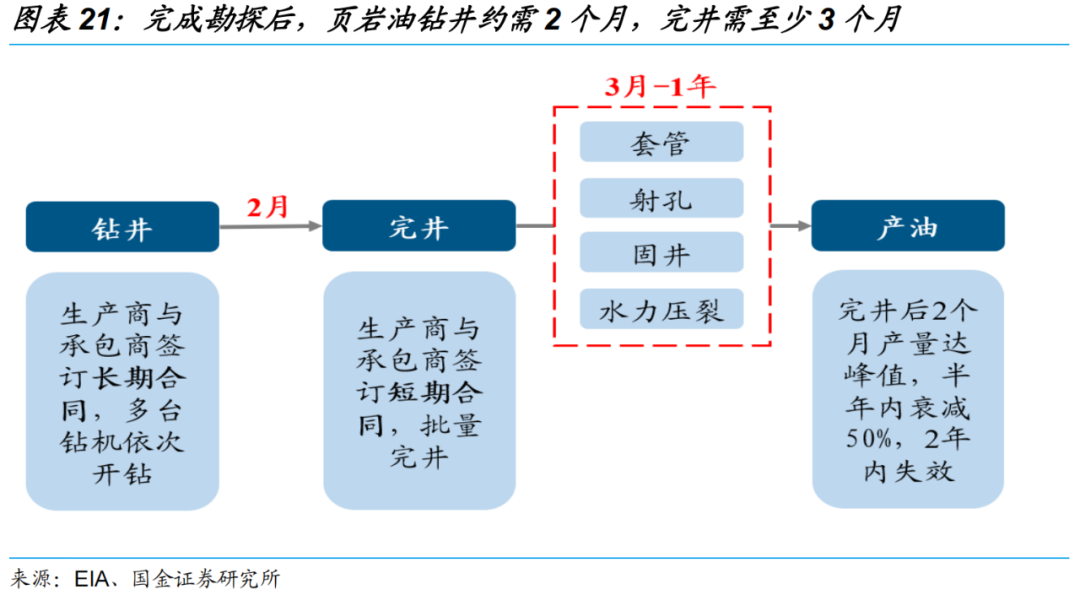

资本开支意愿低迷、新增钻机缓慢、油井库存快速消耗等影响下,美国页岩油的潜在增产或低预期。与传统油井不同,页岩油的单井衰减速度较快,需要持续的资本投入,不断地开采新井。但基于2021年的财务数据来看,美国油气厂商的资本开支意愿依旧低迷。再结合页岩油勘探、钻井、完井的周期来看,美国油气厂商的低资本开支意愿,意味着如果未来仅仅依靠库存井的消耗,或只能维持短期内原油产量小幅增长,增产潜力或低于市场预期。

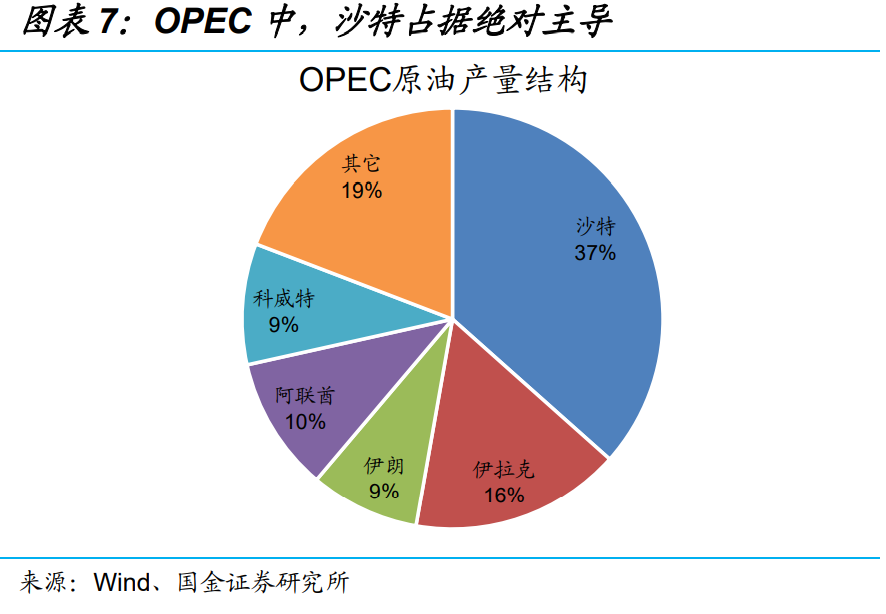

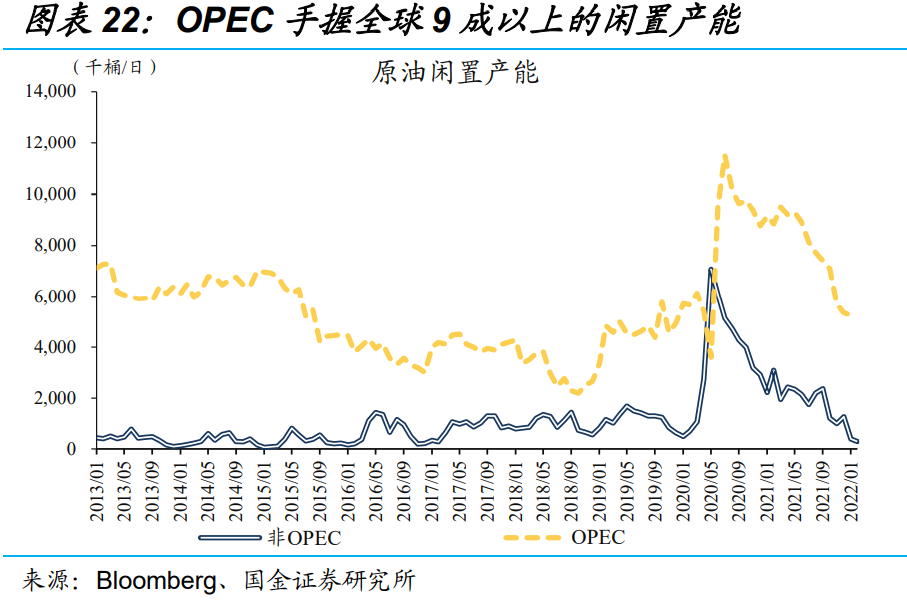

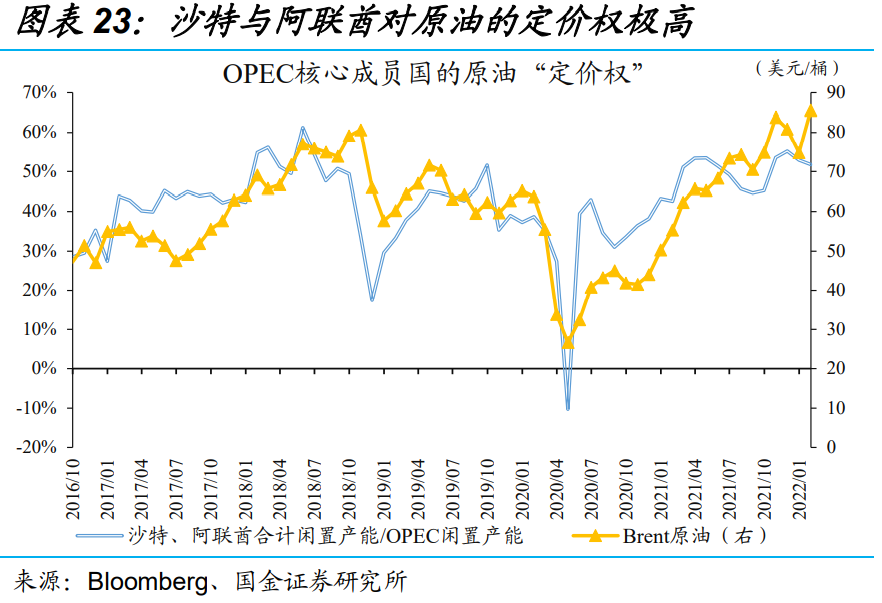

身为原油市场的头号玩家,OPEC手握全球9成以上的闲置产能,对原油的定价权极高。中短期来看,原油产量的增长空间取决于闲置产能。截至1月,OPEC拥有超过500万桶的闲置产能,相对于全球总计的94.6%、处于历史绝对高位。其中,作为OPEC中的核心成员国,沙特与阿联酋合计闲置产能占OPEC的比重高达5成以上。换言之,沙特与阿联酋对增产的话语权达到空前高度,有利于维护原油产量的稳定性及可预见性。

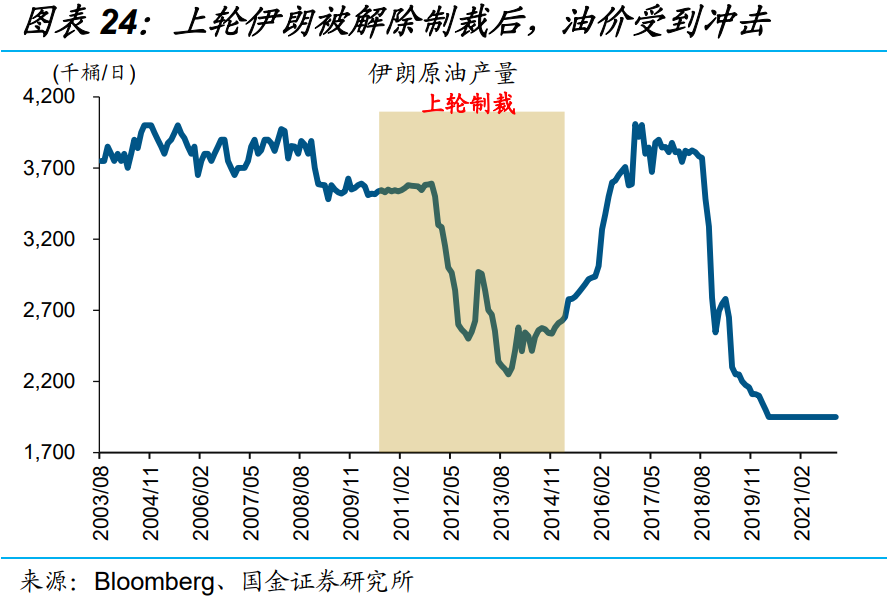

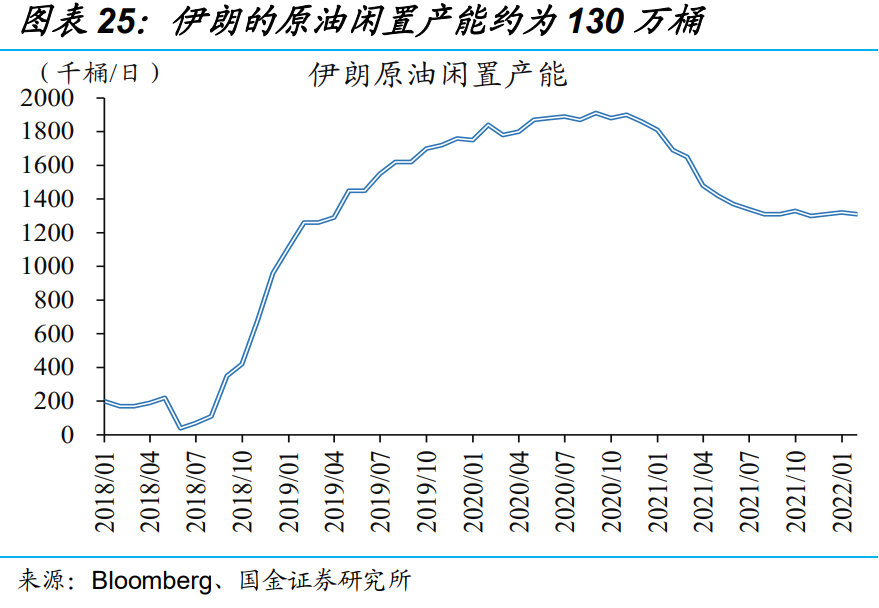

市场所担心的伊朗原油供给,实际释放力度存疑,或不足以对原油供给秩序带来巨大冲击。上轮伊朗被解除制裁后,向OPEC发动了原油价格战,伊朗原油产量从2014年的220万桶/日一路升至2016年的400万桶/日附近,拖累油价大幅回调。眼下,伊核协议谈判的进度存在不确定性,伊朗的原油闲置产能约为130万桶、不及上轮。并且不同于2014年的针锋相对,OPEC、伊朗分别向对方示好,部分消息人士表示,“OPEC寻求将伊朗纳入石油供应协议,伊朗或将通过讨价还价的方式来接受配额,避免市场份额竞争”。

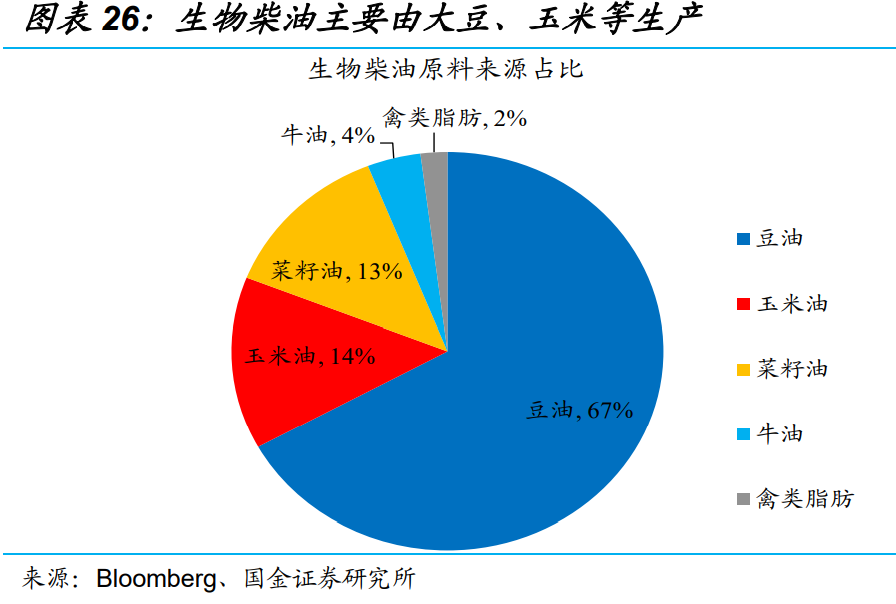

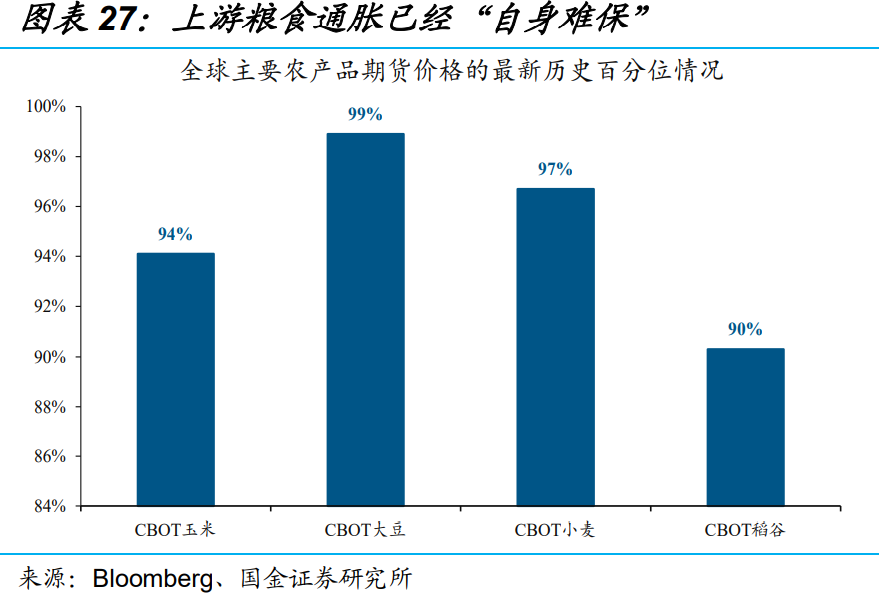

至于替代能源生物燃料,考虑到上游粮食通胀已经“自身难保”,大幅增产的可能性并不高。2000年以来,大豆、玉米等生产的生物柴油的产能大幅扩张,已经成为原油的主要替代品之一。生物燃料与原油的替代关系,也使得油价持续上涨时期,生物燃料的产量往往“水涨船高”。但与以往不同的是,受主要产区的干旱天气等影响,2022年粮食供给堪忧,叠加需求刚性的存在,涨价压力甚至不亚于能源,下游生物燃料或难以出现大幅增产的情形。

综合来看,2022年油价依然易上难下,甚至有可能挑战120美元/桶。自进入页岩油时代以来,美国原油产量的大幅扩张,使得原油价格的天花板被降低在120美元/桶。展望未来,OPEC定价权大幅强化、增产公信力持续验证,美国页岩油增产后继乏力,对供给端带来的扰动或不足为虑。若伊朗带来的原油增量冲击被证伪,叠加全球原油需求依然处于改善通道中,那么对于油价而言,100美元/桶或仅意味着上半场,不排除冲上120美元/桶的可能。

三、中长期来看,能源转型下的能源价格高企,或将成为通胀的“灰犀牛”

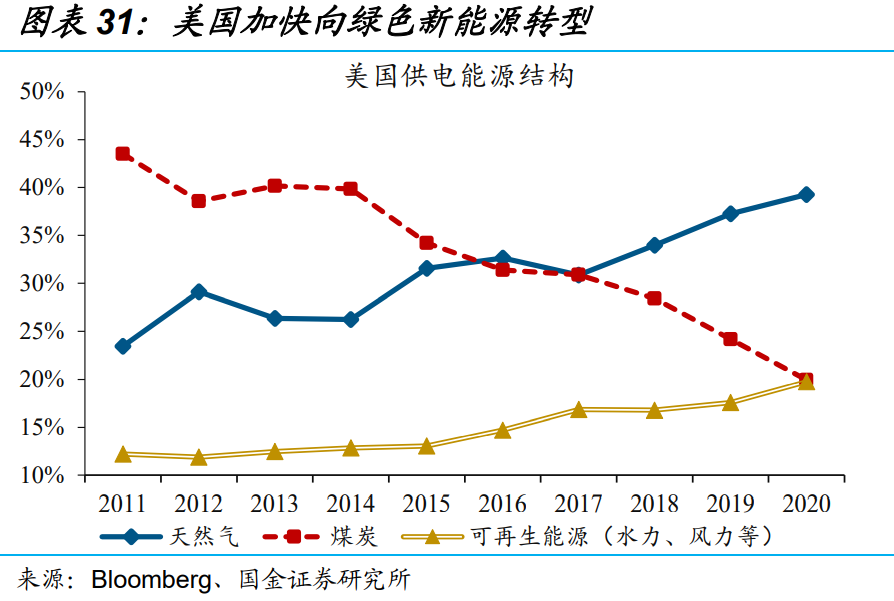

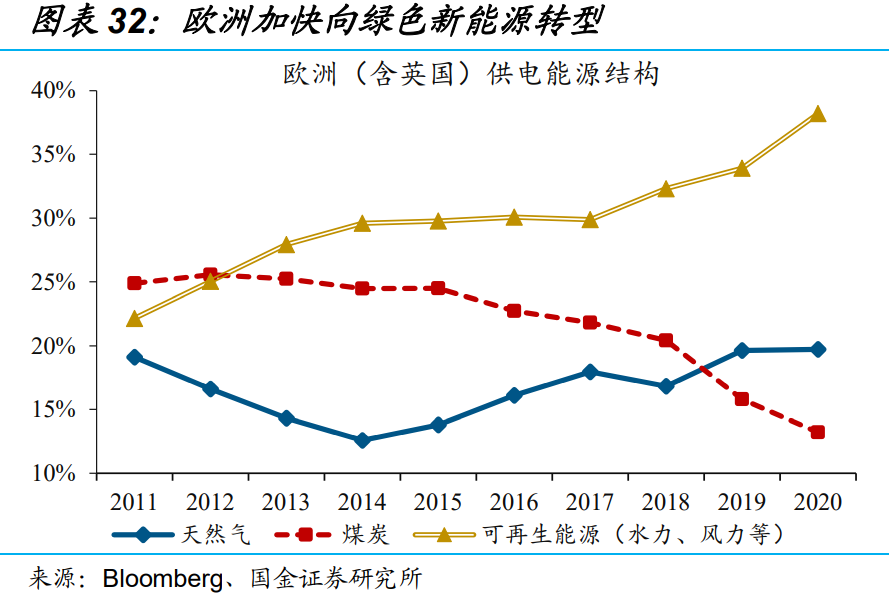

站在能源转型框架来看,以原油为代表的传统能源资本开支低企大概率并非暂时性的。近年来,随着全球气候变暖越发引人关注、叠加极端气候频出,主要经济体对碳减排的关注度越来越高。以往模式下,以能源为代表的传统行业不存在碳排放的约束,产能可以随意扩张。但随着碳中和政策的落地实施,传统能源的产能扩张将严重约束,以及加大向绿色能源的转型。以美国为例,拜登上任后,为加快绿色能源发展,暂停发放了联邦土地的油气开采许可。

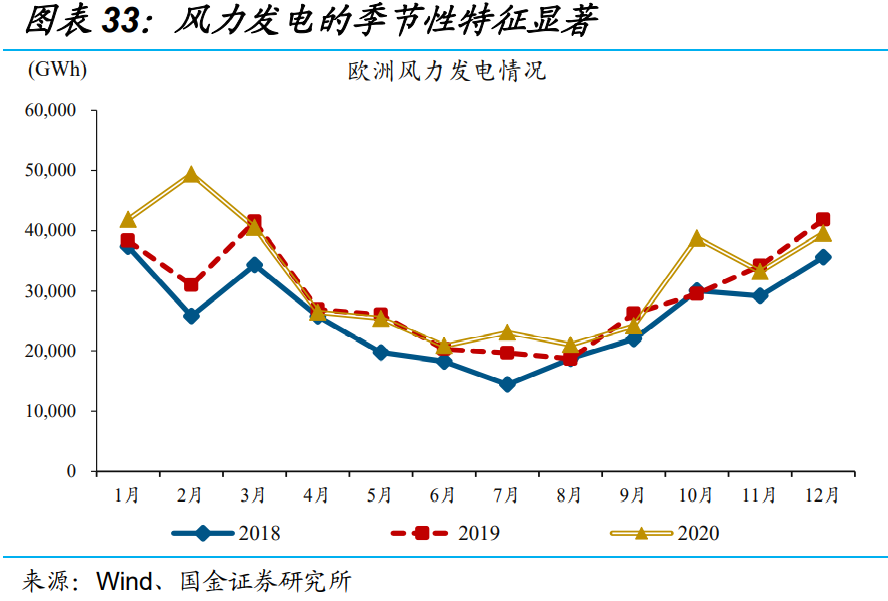

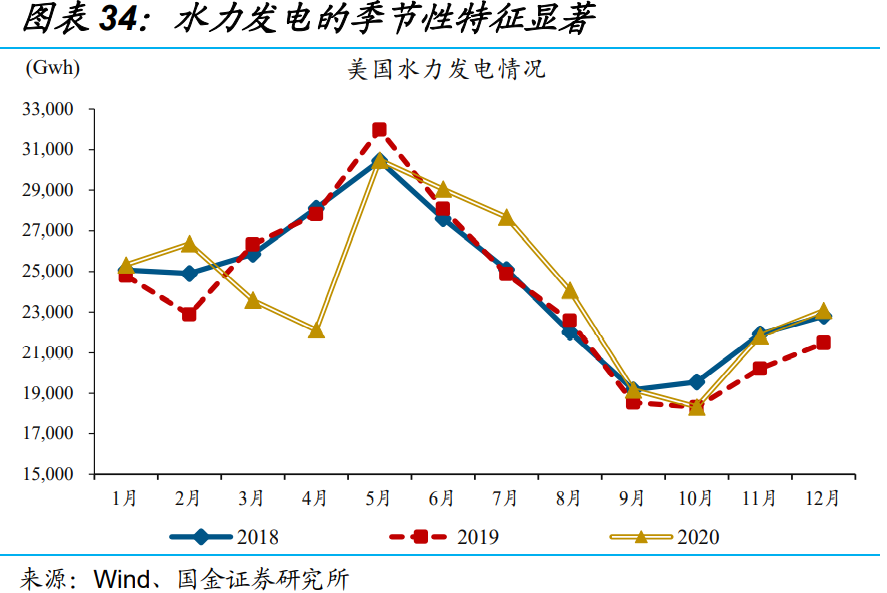

能源转型背景下,绿色能源虽然经济、环保,但稳定性远不及传统能源。风力、水力发电等尽管具有绿色环保、成本低廉的优势,但也存在更易受气象因素等影响、波动较大的劣势。当然,如果有储能设备大规模投入、使用,绿色能源供给的高波动性有望得到缓解。但考虑到储能设备高额的成本,距离大规模投入、使用或仍需相当长的一段时间。

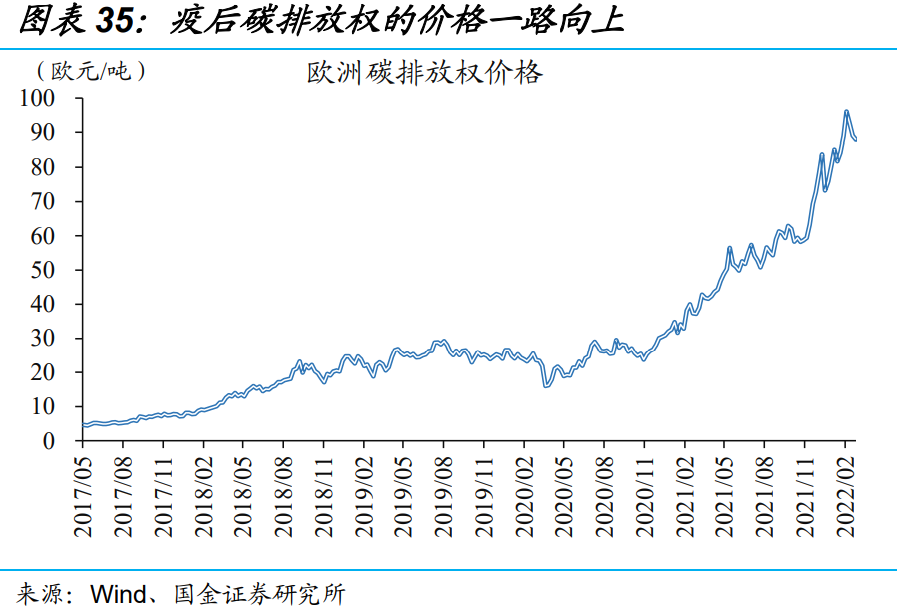

传统能源产能萎缩与绿色能源高波动交织影响下,能源价格高企,可能演变为能源转型过渡期的新常态。对于全球而言,在碳中和政策推动传统能源的产能持续下滑的“大势”下,绿色能源供给的不稳定,可能容易阶段性放大能源的供需矛盾。与此同时,碳排放权价格的上涨,可能意味着在能源转型的过渡期,高企的能源价格将演变为新常态。

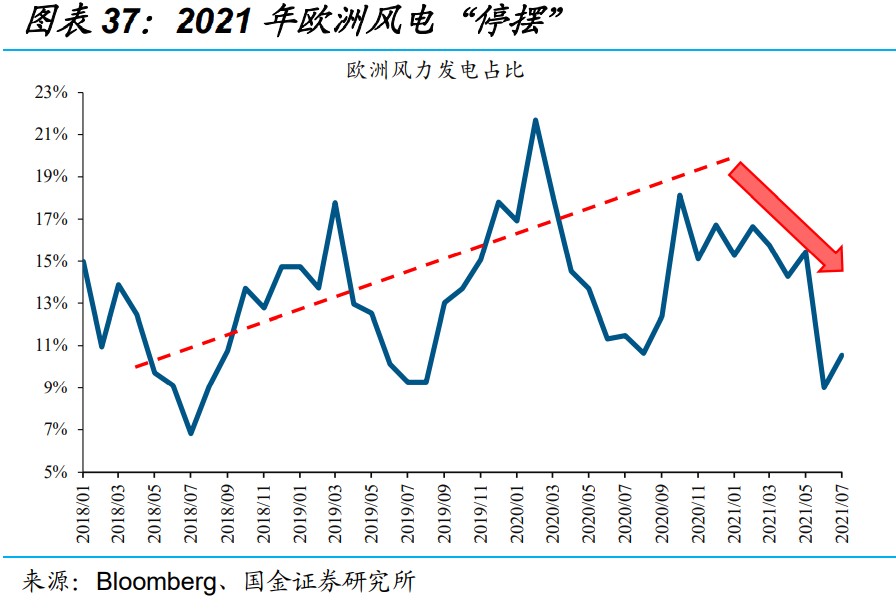

同时,极端天气频频发生,还容易阶段性放大能源短缺、加剧价格波动。例如,2021年欧洲因为长时间出现超高压天气,海上风速大幅下降,风力发电量随之骤降。与欧洲一样,美国也遭遇了极端气候干扰。年初至今,因拉尼娜现象持续发酵,美国遭遇了百年未遇的干旱天气,极度干旱地区占比一度高达25%以上。受此拖累,美国水力发电大幅下滑。风电、水电的缺位,使得美欧对火电的替代需求激增。但是用于火力发电的传统能源供给非常有限,最终使得传统能源品、电力价格共同上涨。

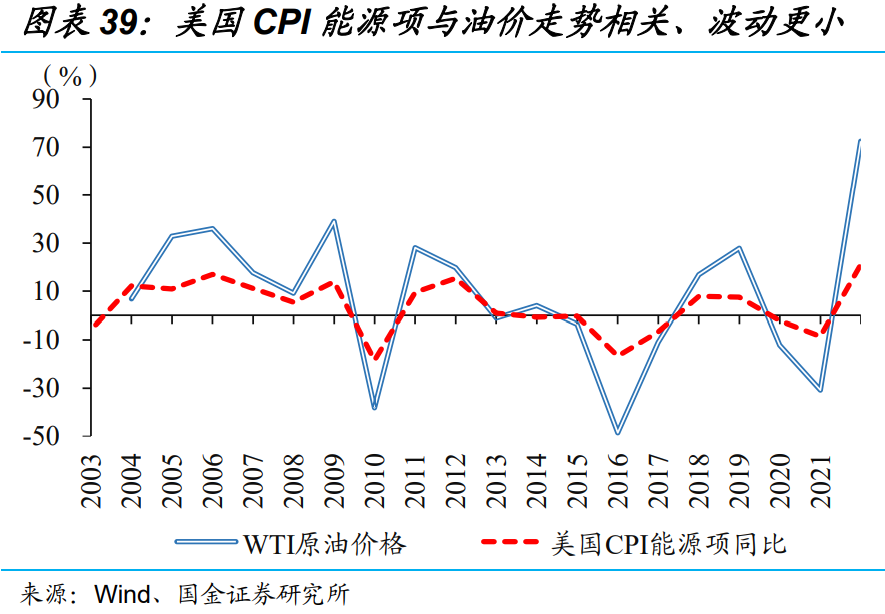

总结而言,持续高位的能源价格,不仅是能源转型的“阵痛”,更是被低估的通胀“灰犀牛”。对于政策制定者而言,仅仅意识到能源转型下的能源价格高企是远远不够的,而是应该积极作为、打压潜在通胀风险。以美国为例,由于CPI能源项的占比高达7.3%,CPI同比的历史走势与油价同比高度相关,且具有较高的稳健性。简单测算来看,2022年油价中枢如果维持在95美元/桶附近,对CPI同比的直接贡献将达到1.3个百分点、不容小觑。

经过研究,我们发现:

(1)2021年12月以来,原油价格接连突破80、90美元/桶,一度站上100美元/桶关口。目前,Brent、WTI油价已分别较年初上涨26%、20%,涨幅远远超过了黄金、铜及美股等其他大类资产。油价短期极为强势的表现,使得部分市场观点提出本轮油价顶部已现,也有部分观点提出油价有望涨至120美元/桶以上

(2)历史回溯来看,大部分时段,需求决定了油价的趋势方向,供给影响空间。本轮油价飙升的直接导火索,是俄乌冲突持续升级、打压原油供给预期。同时,OPEC+维持谨慎增产,美国页岩油资本开支缓慢,屡屡打消市场对原油供给放量的担忧。越来越多的发达经济体陆续完全防疫措施,大幅提振原油需求预期。

(3)2021年全球经济活动深受疫情反复干扰,背后是疫苗供给不足。2022年,上市疫苗供给充裕,加之全球近6成人群已完成完全接种、新冠药物亦有面市,疫情影响或将快速“退潮”,带动全球性“场景修复”。这一背景下,全球出行强度有望恢复至往年正常水平,意味着原油需求预期依然有望进一步改善。

(4)资本开支意愿低迷、新增钻机缓慢、油井库存枯竭等影响下,美国页岩油潜在增产或低预期。身为原油市场的头号玩家,OPEC核心成员国对原油的定价权达到空前高度,有望维护供给稳定。市场所担心的伊朗原油供给,实际释放力度存疑;替代能源生物燃料,考虑到上游粮食通胀已“自身难保”,大幅增产的概率不大。

(5)站在能源转型框架来看,为给绿色能源“让路”,传统能源资本开支低企,大概率并非暂时性的。在能源转型的过渡期,绿色能源尽管更环保、经济,但产能增长缓慢且稳定性不及传统能源,可能意味着能源价格高企将演变为新常态。与此同时,极端天气频频发生,还容易阶段性放大能源短缺、加剧价格波动。

(6)对于政策制定者而言,仅仅意识到能源转型下的能源价格高企是远远不够的,而是应该积极作为、打压潜在通胀风险。以美国为例,CPI能源项的占比高达7.3%,CPI的历史走势与油价高度相关、稳健性高。2022年油价中枢如果维持在95美元/桶附近,对CPI同比的直接贡献将达到1.3个百分点、不容小觑。

风险提示:

1、全球疫苗产能释放低预期。全球主要疫苗厂商实际产能投放力度不及预期,引发疫苗供给持续受限。

2、全球新冠病毒变异超预期。若出现传染力更高、致病力增强的“超级毒株”,全球疫情可能出现剧烈反弹。

3、主要产油国再次发起价格战。OPEC、俄罗斯、美国等再次发动原油价格战,破坏供需秩序、拖累价格。

本文编选自国金证券首席经济学家论坛微信公众号,作者:赵伟团队,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP