乌俄短期冲击波动 看好新兴产业科技成长企业

核心结论

综合来看,我们看好3月份市场行情的表现,1)当前宽信用格局已经出现,在过去6次信用扩张周期中,货币政策和信用的宽松短期内都会使A股明显反弹。短期内在信用扩张的利好下,我们看好市场整体的表现;2)近期俄乌局势的冲突成为影响市场走势的一个重要因素,我们认为风险事件冲击短期可能会造成情绪波动,但鲜少会产生持续性的负面影响;3)历史经验来看,除去两会期间表现略差外,A股在两会前、两会后五个交易日往往表现较好。结构上看,由于我们判断今年整体名义经济增速将会下行,宽信用周期下顺周期板块未必会有更好的表现,叠加两会期间可能出台的产业政策利好,我们看好新兴产业朱格拉周期逻辑下的科技成长公司表现。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来等。

报告正文

1,2022年2月行情回顾

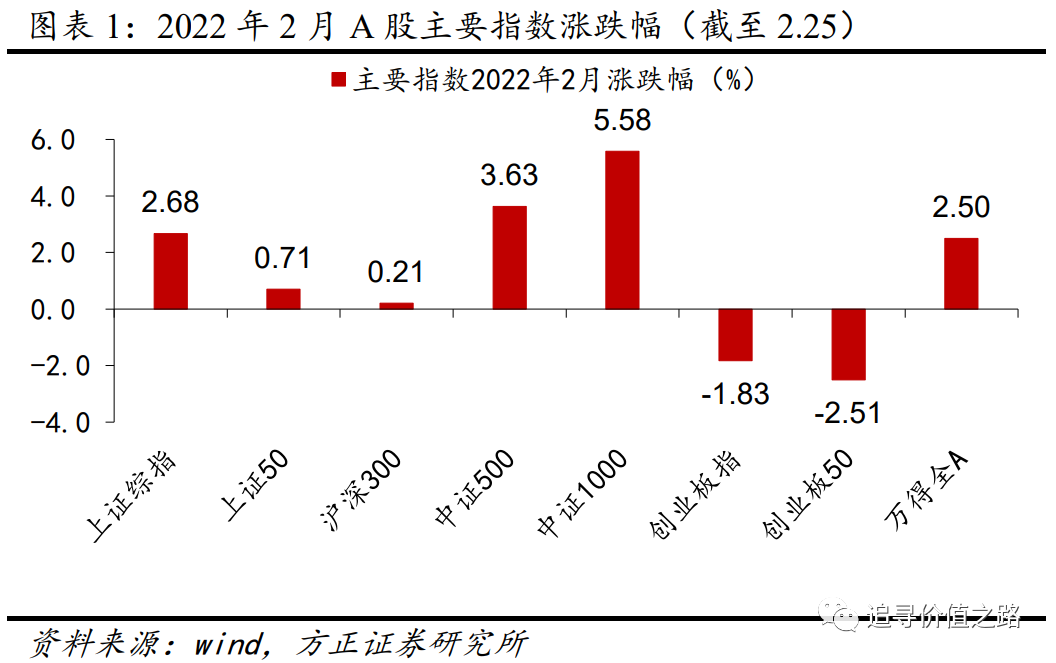

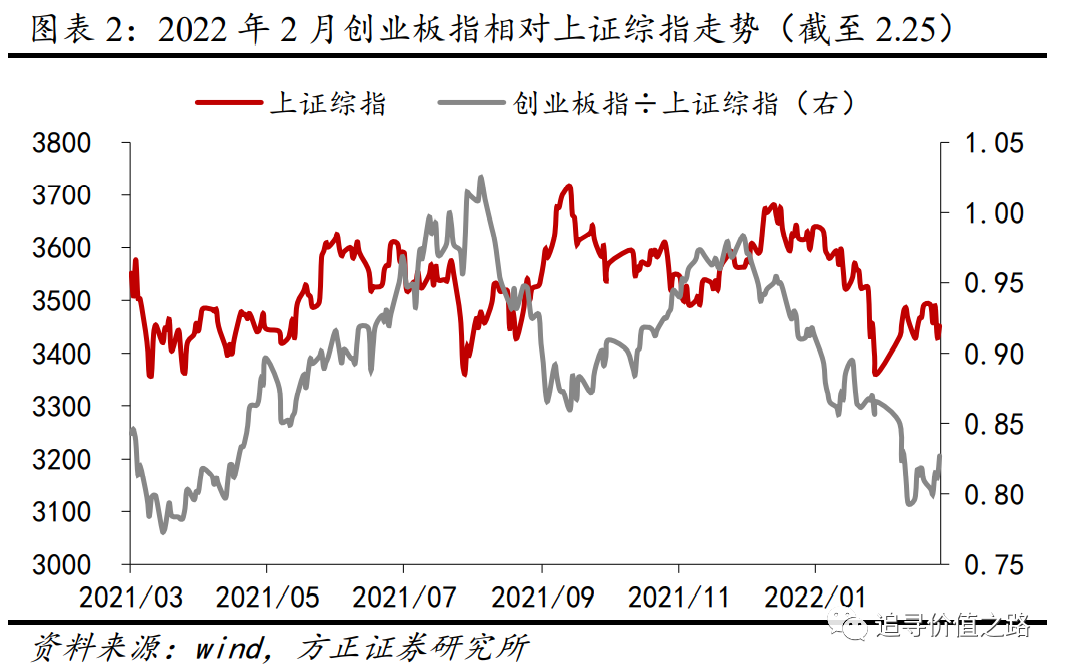

2月份A股市场走势显著分化。从我们跟踪的主要指数表现来看,2月份上证指数上涨2.68%,但创业板指持续下跌,累计跌幅下跌了1.83,市场整体呈现上涨趋势,万得全A涨2.5%。结构上来看,2月市场风格明显,从市值规模来看,前期调整幅度较大的中小盘指数本月涨幅领先,中证500指数涨3.63%,中证1000指数上涨5.58%,而沪深300指数仅上涨0.21%,2月份成长风格走势也较弱,创业板指相对于上证综指的超额收益持续走低,上证50指数涨0.71%而创业板50下跌2.51%。

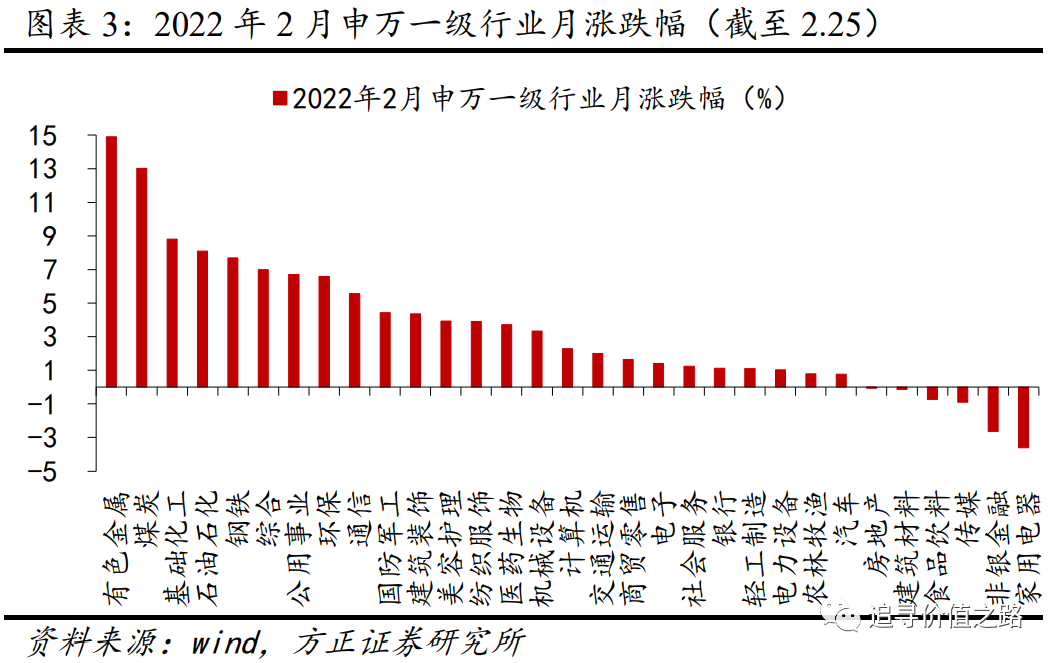

从行业表现来看,截至2月25日,2月份31个申万一级行业指数绝大多数上涨。具体来看,或受基本面商品价格上涨的利好影响,2月份周期资源品行业表现靠前,其中有色金属行业涨幅最高,累计上涨14.9%,煤炭行业紧随其后,月涨幅为13%。基础化工、石油石化以及钢铁行业涨幅靠前,分别上涨8.8%、8.1%和7.7%。2月跌幅较大的行业为家用电器和非银金融行业,分别下跌3.6%和2.6%。

2,2022年3月市场展望

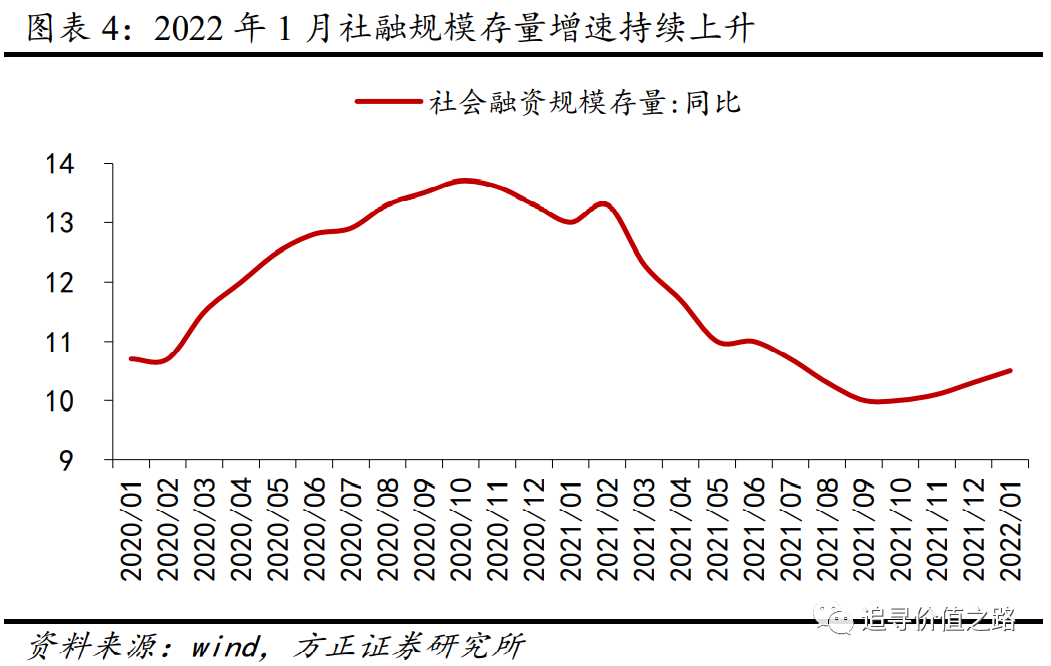

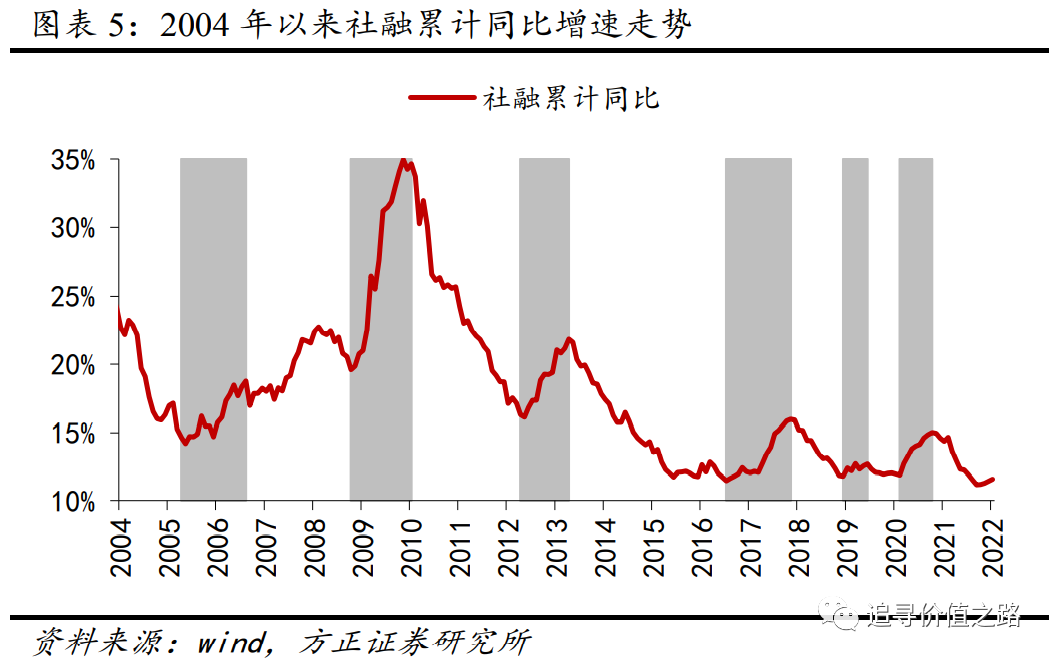

1月份社融数据大超预期,增量巨大。据央行统计,2022年1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元。其中,对实体经济发放的人民币贷款增加4.2万亿元,是单月统计高点,同比多增3806亿元。截至2022年1月末,社会融资规模存量为320.05万亿元,同比增长10.5%,较2021年12月的10.3%上升了0.2个百分点。

从结构看,1月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的61.1%,同比高0.6个百分点;对实体经济发放的外币贷款折合人民币余额占比0.7%,同比低0.1个百分点;委托贷款余额占比3.4%,同比低0.4个百分点;信托贷款余额占比1.3%,同比低0.9个百分点;未贴现的银行承兑汇票余额占比1.1%,同比低0.3个百分点;企业债券余额占比9.5%,同比低0.1个百分点;政府债券余额占比16.8%,同比高0.8个百分点;非金融企业境内股票余额占比3%,同比高0.1个百分点。

社融增速的持续回升意味着宽信用格局或已经出现。2020年新冠疫情后,各国政府均采取了宽松的货币政策及积极的财政政策,国内信用周期也进入了一轮扩张阶段。但随着疫情的好转与经济的复苏,政策刺激托底力度开始边际减弱,同时叠加房地产监管的趋严以及恒大信用违约事件引发的流动性风险,2021年社融增速持续下降。社融增速的下降一直持续到2021年10月份,四季度经济下行压力加大,稳增长诉求持续提升,中央经济工作会议部署2022年经济工作时表示,2022年经济工作要稳字当头、稳中求进,宏观政策要稳健有效,要保证财政支出强度,加快支出进度;稳健的货币政策要灵活适度,保持流动性合理充裕;财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合。此次社融和信贷数据的超预期回升或许意味着宽信用格局已经出现。

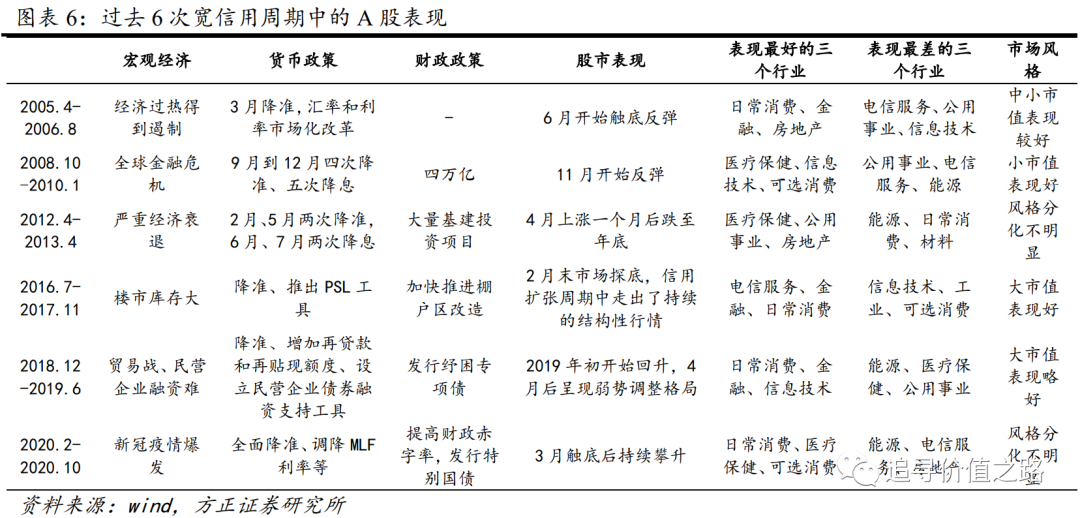

而从以往的历史经验来看,信用周期的扩张利好股市。从2004年以来,中国经济供给发生过六次较为明显的信用扩张,分别发生在2005年4月至2006年8月、2008年10月至2010年1月、2012年4月至2013年4月、2016年7月至2017年11月、2018年12月至2019年6月以及2020年2月至2020年10月。在这6次信用扩张周期中,货币政策和信用的宽松短期内都会使A股明显反弹,但反弹是否构成反转,核心的变量是信用扩张后能否确认出现经济增长指标的好转,2005年、2008年、2016年以及2020年这四次信用格局宽松之后的股市反转都是看到经济见底回升之后才开始的,而2012年的经济衰退就严重拖累了A股的反弹行情,2019年的行情也仅持续到4月份。

信用扩张利好股市背后的逻辑不难理解。盈利周期在行情演绎中扮演着非常重要的角色,但“市场底”往往会领先于“基本面底”出现,这也体现了权益市场的前瞻性。换言之,并不是说一定非得等到基本面底确凿无疑了才会探得底部,大多时候市场在看到未来基本面有望企稳的信号出现时就已然开始反弹。

而信用周期的扩张往往就是这样一个可以预示基本面或将企稳的有力信号。历史经验显示,中国经济周期在启动之前,我们都能看到实体经济融资的回暖,即社融增速的回升。这或许是因为中国经济增速触底回升的主要动力来自于投资,因此作为投资的主要动力来源,信贷投放通常是经济见底的先行指标。

但结构上来看,信用扩张期间市场行情的表现并没有绝对的定论,以往的宽信用周期中既出现过房地产等顺周期板块表现更好,也有科技股表现更为优异的情况。我们认为这当中的核心决定因素同样在于信用扩张周期中是否出现了名义经济的上行,名义经济上行周期社融上行,顺周期价值表现更好,比如2016到2017,名义经济下行周期社融上行,成长股表现也会更好,比如2019年一季度。总之,在判断股票市场的结构性行情的时候,不仅要看货币政策和信用环境,还要结合宏观经济和财政政策的大背景去看。

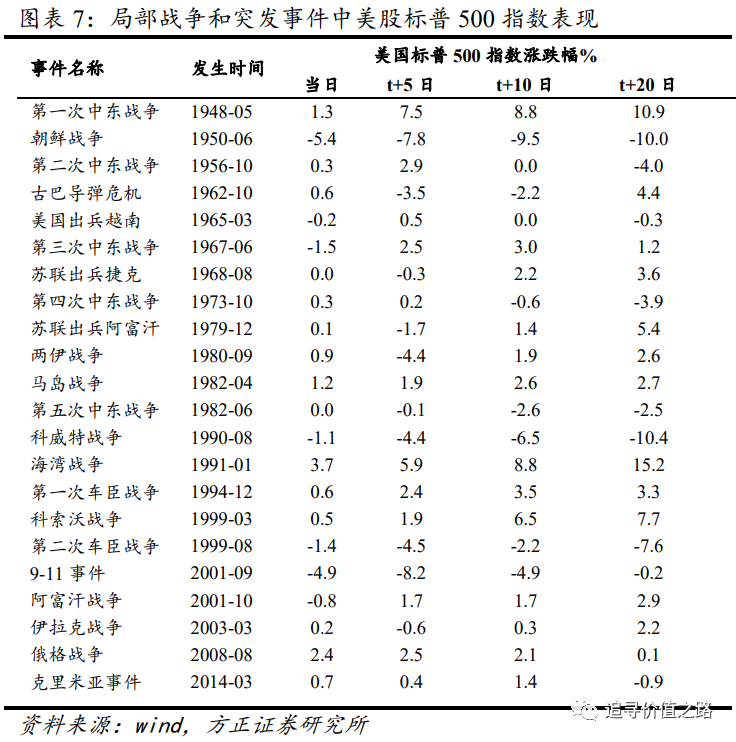

另一方面,近期俄乌局势的冲突成为影响市场走势的一个重要因素,俄乌开战当天市场避险情绪快速上升,全球风险资产下跌,A股三大指数也都出现了不同幅度的调整。当前美国、欧洲等国家及地区已经陆续宣布将对俄罗斯制裁,主要涉及金融、科技以及贸易等领域,后续市场情绪是否会受到进一步的冲击还要取决于冲突是否会升级以及对俄制裁范围是否会扩大。不过我们梳理了二次世界大战后,全球一些局部战争和突发事件中资产价格表现,可以发现,风险事件冲击短期可能会使得风险资产出现较为明显的波动,但鲜少会造成持续性的负面影响。

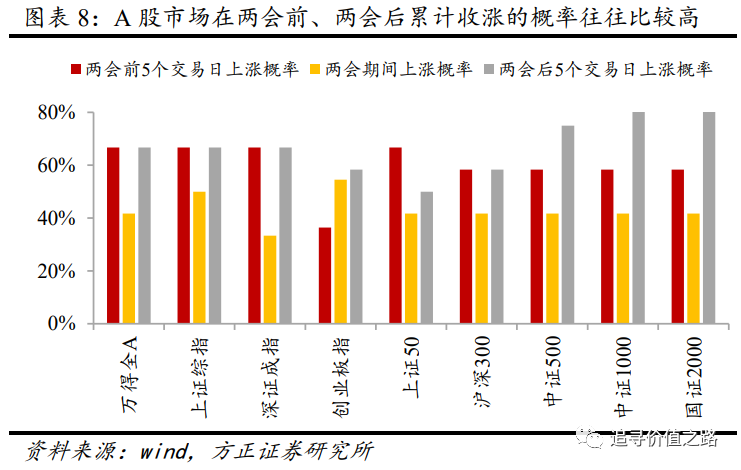

此外,从政策方面来看,3月份两会的召开同样也将成为市场关注的焦点。两会期间政府工作报告会给出当年各项经济增长指标的目标值,并出台一系列的产业政策,均对全年经济发展方向存在着至关重要的影响。我们梳理了过去十多年两会前后A股市场的表现情况,除去两会期间表现略差外,A股市场在两会前及两会后的表现多数情况下还是不错的,在过去的12年中,有8年wind全A在两会召开前5个交易日和两会结束后5个交易日内累计收益均是上涨的,即上涨概率高达67%。

因此综合来看,我们看好3月份市场行情的表现,1)当前宽信用格局已经出现,在过去6次信用扩张周期中,货币政策和信用的宽松短期内都会使A股明显反弹。短期内在信用扩张的利好下,我们看好市场整体的表现;2)近期俄乌局势的冲突成为影响市场走势的一个重要因素,我们认为风险事件冲击短期可能会造成情绪波动,但鲜少会产生持续性的负面影响;3)历史经验来看,除去两会期间表现略差外,A股在两会前、两会后五个交易日往往表现较好。结构上看,由于我们判断今年整体名义经济增速将会下行,宽信用周期下顺周期板块未必会有更好的表现,叠加两会期间可能出台的产业政策利好,我们看好新兴产业朱格拉周期逻辑下的科技成长公司表现。

本文编选自方正策略《反弹看成长》追寻价值之路微信公众号,分析师:燕翔、许茹纯、朱成成,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP