华泰证券:3月布局泛电力链 关注赛道股修复

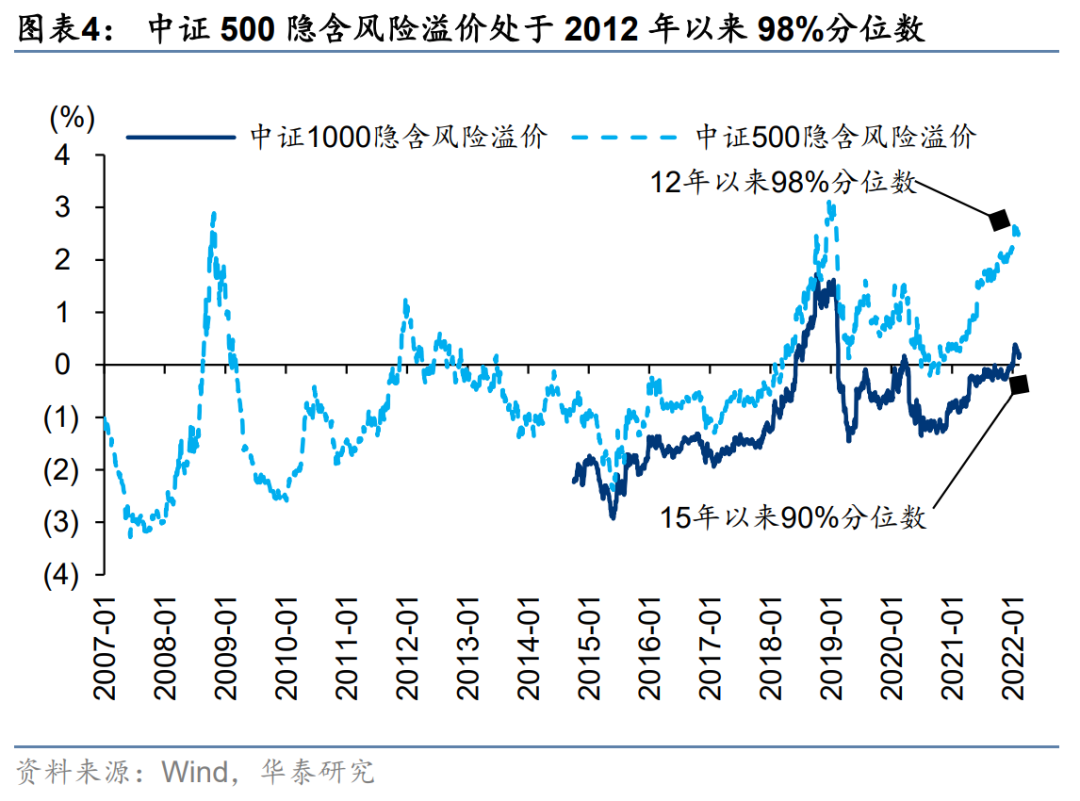

智通财经APP获悉,华泰证券发布研报称,维持能源央企底仓,布局泛电力链,关注赛道股修复。当前A股较便宜,红利指数、创业板指、中证500几类不同资产的隐含风险溢价处于12年以来98%、73%、98%分位数;美联储收水、全球滞胀、俄乌战争三个负面因素之间相互牵制,不构成对A股的持续压制。地产链、基建链、银行股、建筑股估值修复的“关键逻辑”已出现过、疫情受损股估值修复的“最强预期”已出现过,后续行情有待盈利驱动,而电新、半导体、医药等行业指数已调整至2020年以来“关键逻辑”的支撑位,不再处于估值劣势。3月配置:一是能源央企仍是避险+进攻双属性的底仓配置;二是布局电新制造牵头的“泛电力链”,关注赛道股修复。

华泰证券主要观点如下:

美联储收水、全球滞胀、俄乌战争之间相互牵制,不构成对A股持续压制

三因素单独看都是负面因素,但三因素之间相互牵制,华泰证券认为总体不构成对A股的持续压制:欧洲能源短缺是俄方战略的重要支撑,高通胀牵制欧美对俄的制裁进展;俄乌战争抬升全球滞胀预期,美联储收水对于供给所致的滞胀压力难有显著作用;实体战争与金融制裁、资源稀缺与美元回收可能将部分资源品交易挤入其他通道与货币,主要经济体的博弈地位可能进一步变化。从简易三国模型考虑,若资源国涨价+制造国产能过剩,则消费国压力不大、制造国承担压力;但本轮资源国涨价+制造国产能不过剩,则消费国承担压力。华泰证券认为当前中国没有资本外流压力,人民币币值大概率稳定。

市场结构:电新制造、半导体、医药等赛道股或已不再处于估值劣势

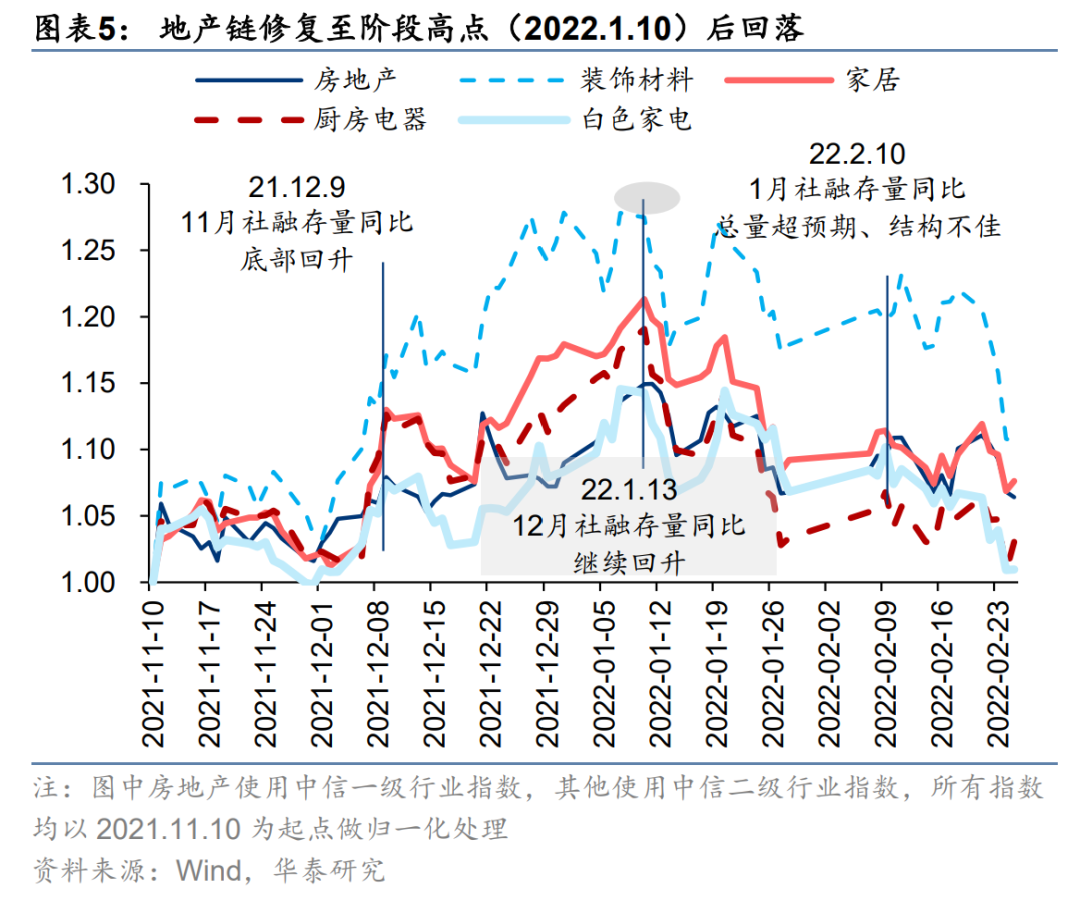

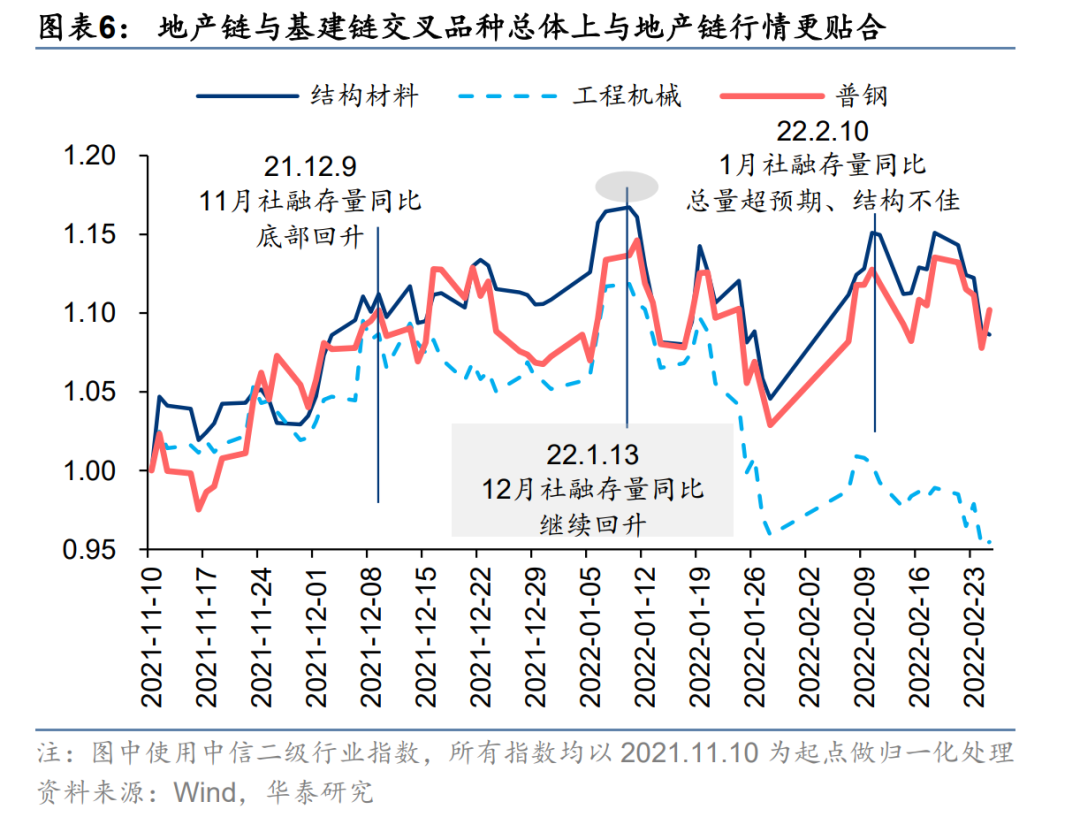

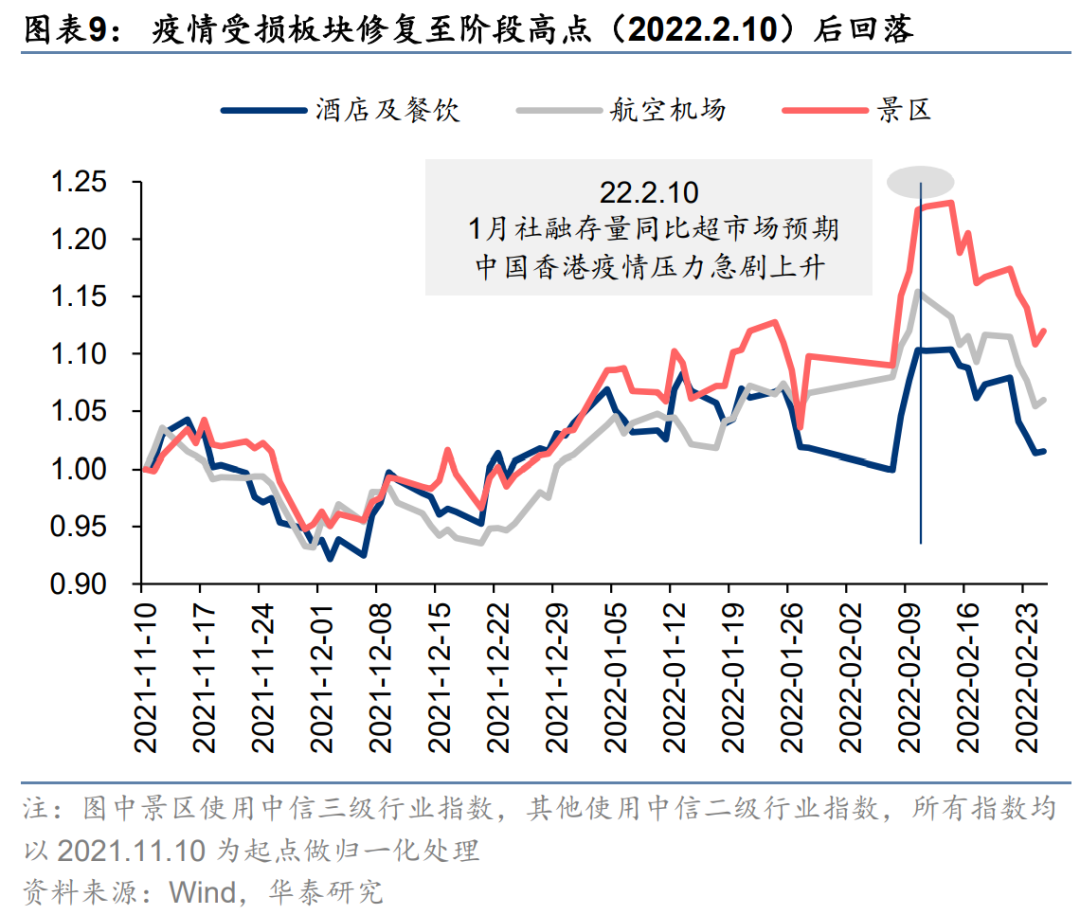

地产链自11.10修复至1.10后回落,当前核心问题是社融结构也即居民中长期贷款未改善;地产链与基建链交叉品种,走势与地产链更贴合;建筑板块自11.10修复至2.21回落,阶段高点同步于LPR未如期再降那天;银行板块自11.10修复至2.10回落,阶段高点同步于1月社融公布日;疫情受损板块自8.2修复至2.10回落,阶段高点同步于1月社融公布日+香港疫情加剧阶段,其中景区1月底至2月初弹性最大,意味着市场彼时的“宽防疫”预期打到了很高;电新指数、半导体指数已调整至21年6~7月相对景气驱动行情时期的水平;医药指数已调整至20年5月疫情修复初期的水平。

能源央企仍是具备避险+进攻双属性的优选底仓配置

避险属性:今年全球面临两个风险,一是滞胀环境与国际局势动荡相辅相生之下的能源价格风险;二是全球天气变化之下能源与粮食的短缺风险。进攻属性:中期来看,能源转型仍是全球最大产业逻辑之一,能源央企具备存量产能与新增投资的共振优势;短期来看,内松外紧的货币环境里,低估值的能源央企受益于国内宽货币+不受损于海外收货币,缺主体式的宽信用环境里,产业资本充裕的能源央企是重要的稳增长主体(16~17年,其现金流虽然已在改善,但主要用于降债;20~21年,其现金流再度显著改善,积累的产业资本有重估价值),提升分红、资本开支、资产注入等股东均可能受益。

电新制造牵头的“泛电力链”进入较好的布局阶段

华泰证券认为电新制造牵头的“泛电力链”调整到位,其趋势性相对收益的开启或需等待Q2后,但3月华泰证券认为已进入较好的布局阶段:1)当前电新指数(中信一级)的近十年PEttm估值分位数52%、2019年底以来PEttm估值分位数45%,年报、一季报有望消化估值分位数至更低,对增量资金吸引力增加;2)根据华泰证券的新兴产业景气跟踪,Q1末风电、光伏景气度有望回暖,锂电景气度平稳;3)去年Q4~今年Q1海内外政策重点均在转移:海外治理通胀+国内稳定增长→Q2后内外政策重点有望回归能源转型。

风险提示:俄乌战争的负面影响超预期;美联储收紧节奏与斜率超预期。

市场结构

宽基指数隐含风险溢价所处历史水平

多条投资主线的演绎状态

1)俄乌战争的负面影响超预期:俄乌战争的持续时长、延展面难以预估,国际社会的制裁措施和制裁进展、俄罗斯的反制裁措施和反制裁进展均不易预估;这些对全球资源品和农产品价格、供应链协作、经济金融的影响均难以预估。

2)美联储收紧节奏与斜率超预期:全球市场在前期已计入了美联储加息预期和年内缩表预期,但滞胀压力与国际局势动荡之下,美联储收紧节奏与收紧斜率仍有不确定性。

本文选编自微信公众号“华泰策略研究”,作者:张馨元,智通财经编辑:谢青海。

扫码下载智通APP

扫码下载智通APP