中金:徽酒消费升级加速 龙头增长空间广阔

安徽本轮白酒消费升级强劲,且高新产业驱动下,经济增长和消费升级可持续性较强,我们预计未来3年次高端扩容增速可达25%+。我们认为,本轮价位升级中,具备系统性优势的酒企更易致胜。

摘要

安徽是白酒产销大省,消费升级强劲,且可持续性较强。安徽白酒约300亿元规模,众多品牌区域割据。近年来,省内白酒消费升级强劲,我们预计未来三年次高端复合增速有望达到25%+,地产酒主导价位竞争。高新产业发展驱动本轮消费升级,经济增长和消费升级可持续性较强。

复盘徽酒发展二十年,我们认为徽酒正从单一价位单一模式的突围走向系统性竞争。上个十年,多家徽酒抓住主流单品价位扩容的机遇,依靠渠道优势成功突围。这个十年,具备系统性操盘能力方可致胜。展望未来,区域升级势能仍在,徽酒仍享受区域经济发展和消费升级红利,“一超两强”格局不断演化。

风险

疫情点状复现影响终端需求,宏观经济修复慢于预期。

正文

一、白酒产销大省,消费升级强劲且持续

1、白酒产销大省,约300亿元市场规模

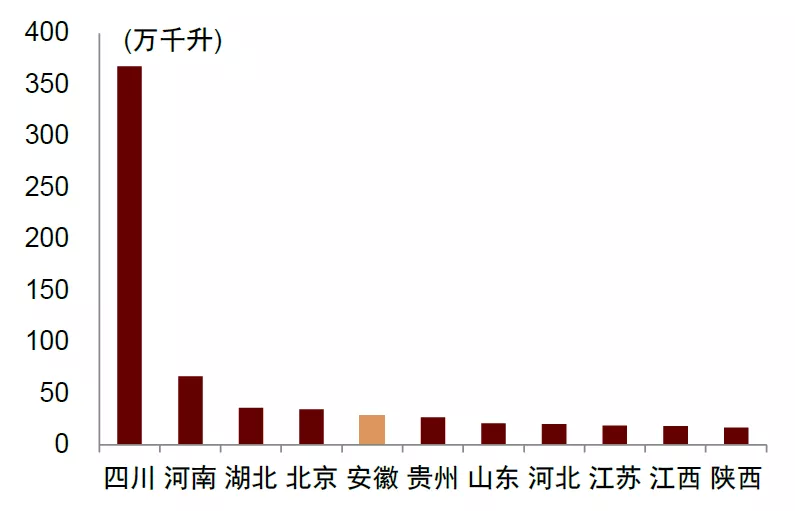

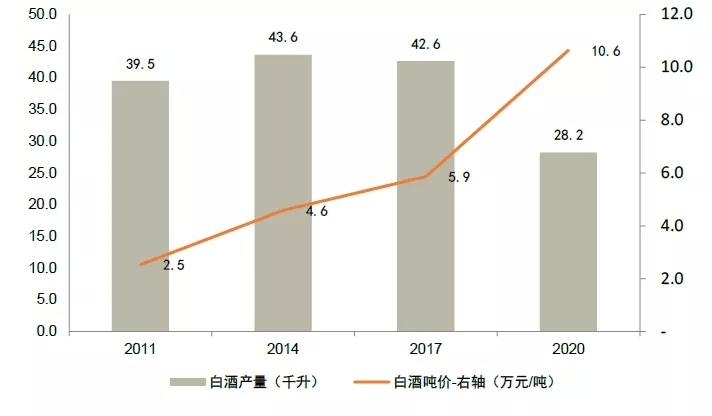

安徽是白酒产销大省,白酒市场约300亿元规模。安徽是白酒产量大省,同时也是消费大省。2020年,安徽白酒产量达28.2万千升,产量居于全国第五,白酒消费力居各省市前列,我们预计安徽白酒市场规模接近300亿元。安徽历来有“酒量向河南山东看齐,档次向江苏浙江看齐”的说法,消费频次高,场景多,酒风豪迈,白酒消费量较大。

图表1:2020年安徽白酒产量居全国第五

资料来源:国家统计局,各省统计局,中国轻工业联合会,中金公司研究部

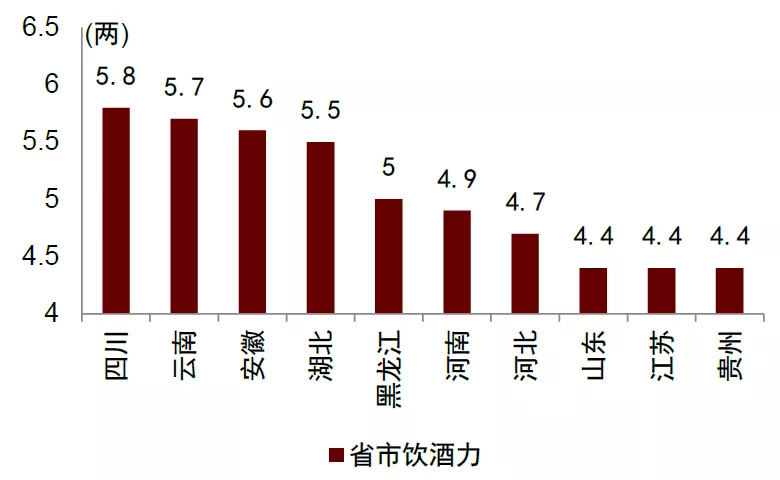

图表2:安徽白酒消费力位居各省市前列

资料来源:益普索《2021中国白酒消费洞察报告》,中金公司研究部;注:饮酒力=渗透率×人均单次白酒饮用量×人均每月白酒饮用频率

地处黄淮核心产区,大众饮酒主流度数以低度为主。安徽地处黄淮核心产区,气候温和湿润,产酒风味偏绵柔,低度化倾向明显。安徽除了政商务用酒主流度数在52度外,一般用酒主流度数在40-43度之间,饮酒习惯偏低度柔和。

图表3:黄淮产区产酒低度化倾向明显

资料来源:京东,中金公司研究部

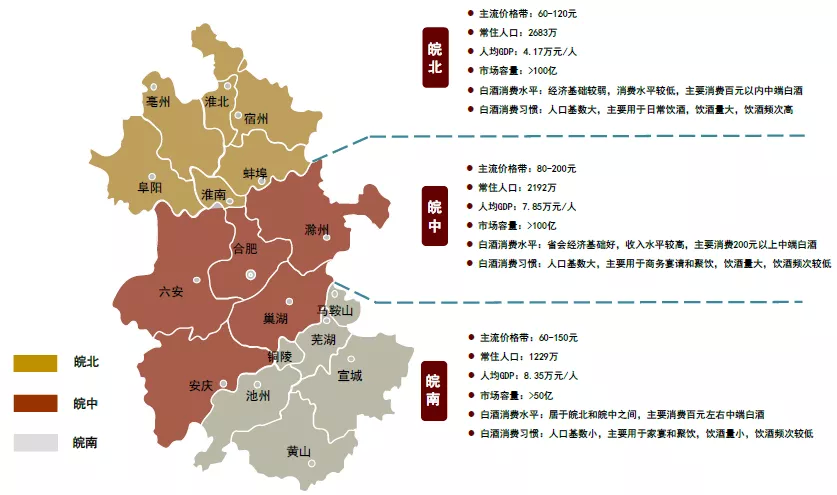

省内饮酒习惯不同,皖北量大价低,皖中量低价高。皖北人均GDP低于皖南和皖中,用酒价格较低,主流价位在60-120元;但皖北人口基数大,且靠近河南和山东,饮酒习惯较为豪迈,饮酒频率高,市场容量较大。皖中发展水平较高,消费升级明显,主流价位在80-200元,合肥地区大众宴请主流价位在200元以上,商务宴请需求较多,对周边地级市有辐射和引领作用,呈量低价高的特征。皖南地区地产酒较少,用酒档次介于皖中和皖北之间,主流价位在60-150元,人口基数及用酒频次较低。

图表4:安徽白酒市场主要集中在皖中皖北,皖中价格带最高

资料来源:安徽省统计局《安徽统计年鉴─2021》,酒业家,酒说,中金公司研究部

2、竞争格局:地产酒主导中低端价位竞争,次高端价位格局仍有变数

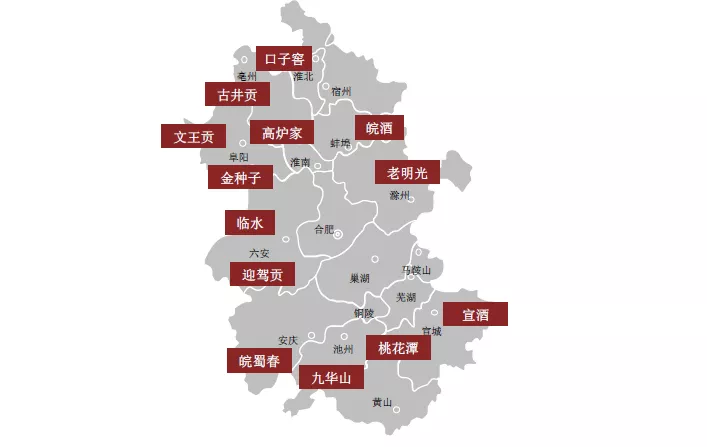

地产品牌众多,掌控各自根据地市场渠道,呈区域割据局面。根据安徽省统计局的数据,截至2019年末,安徽规模以上白酒企业101家,居全国第3位,白酒企业产值超亿元企业有20户、超10亿元有4户。安徽地产酒众多,且在各自的大本营对渠道实行严密封锁,买断终端,外来品牌很难进入,呈区域割据的格局,故有“东不入皖”的说法。除了四家白酒上市公司外,还有高炉家、宣酒、文王贡、明光等众多地产名酒,在各自根据地市场拥有扎实的消费基础。

图表5:安徽地产酒数量众多且分布广泛

资料来源:酒业家,中金公司研究部

全国化名酒有所渗透,地产酒龙头主导价位竞争。在上一轮白酒行业扩容期,洋河曾凭借根据地市场价位升级领先的优势,通过烟酒店盘中盘切入安徽的中高端价位。彼时洋河深度分销的渠道运作成熟度领先于行业,古井尚未在省内完全起势,安徽赴苏务工人员返乡后带回了喝苏酒的氛围,蓝色经典导入后便取得翻倍增长。而本轮扩容中,除了高端价位仍然以茅五为主导,地产酒主导了价位竞争。古井在确立了稳固的徽酒龙头地位后,2018年后便集中资源培育古20,高举高打费用投放,在春晚、火车站等投放高空广告,提升品牌力,并且在团购渠道打开局面。随献礼版和古5成为利润较薄的流量单品,经销商引入一些全国化次高端品牌提升产品利润,小众香型全国化名酒有所渗透,但不改地产龙头仍然主导价位竞争的格局。

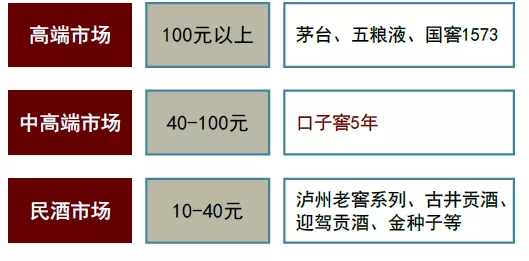

分价位看,中低端价位地产酒主导,次高端价位格局仍有变数。徽酒地产品牌众多,中低端价位由地产酒主导竞争。百元以下价位格局分散,宣酒、文王贡、高炉家、金种子等众多地产品牌和古井、口子窖、迎驾的低端产品线各占一方根据地市场,CR3不到40%。100-300元中高端价位格局较集中,古井、口子窖、迎驾贡的大单品布局于此。次高端价位扩容增速最快,地产酒与全国名酒共同竞争,古20和剑南春分庭抗礼,口子窖518和迎驾洞20加码布局,小众香型全国化名酒也逐步渗透,格局仍有变数,但地产酒优势逐渐凸显。

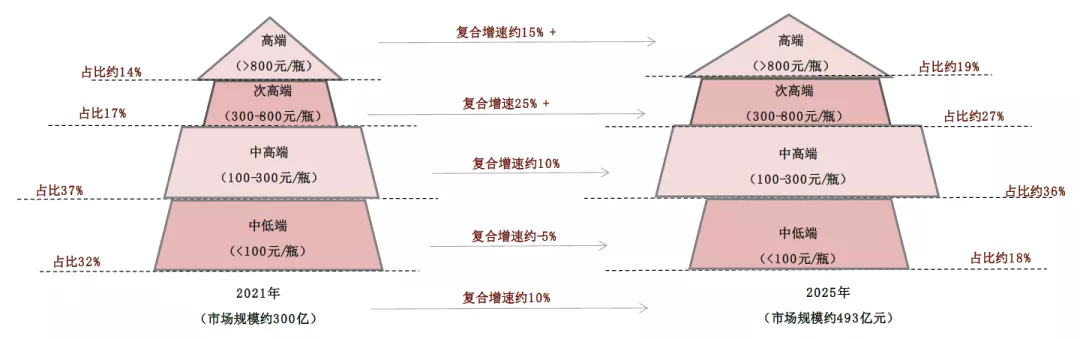

► 100元以下价格带:地产酒主导,品牌分散,逐步萎缩。由于徽酒长于渠道深耕和终端封锁,地产酒品牌主要分布在渠道推力起重要作用的80元以下大众价位,市场份额分散,我们预计CR3不到40%。我们预计这一价位将随消费升级逐步萎缩,预计2021-2025年复合增速-5%左右。

► 100-200元价格带:地产酒主导,集中度较高,持平略增。古5、口子6、洞6三大单品均卡位120-130元,CR3约为75%,目前市区的大众宴请价位正由120元向200元升级,而乡县级别的大众宴请价位则由80元向120元升级,该价格带总体销量持平略增,我们预计2021-2025年复合增速3%左右。

► 200-300元价格带:地产酒主导,集中度较高,快速升级扩容。古7&8、口子10、洞9三大单品均布局200-220元,CR3约87%,市区的商务宴请价位正从200元向300元升级,同时承接大众宴请由120元向200元升级,我们预计2021-2025年该价格带复合增速20%左右。

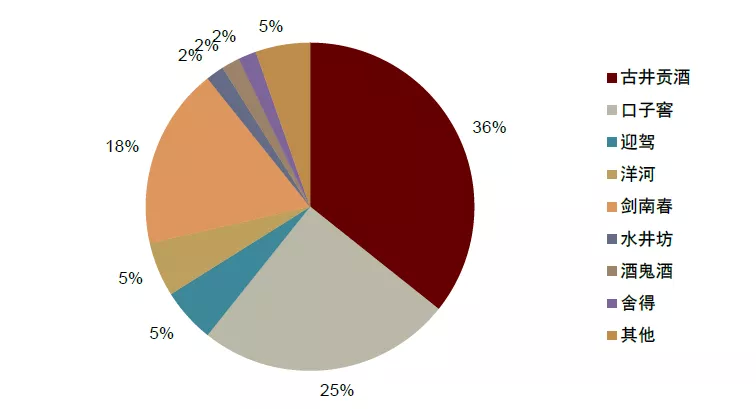

► 300-600元价格带:扩容速度最快,地产酒与全国化名酒共同竞争,竞争边际加剧,景气度最高。古16&20、口子20及518、洞16&20布局于此,其中古20增长势能最强,其他地产酒几乎失去该价位入场的机会。该价位对全国化名酒包容度较高,剑南春有近10个亿元销售额,酒鬼、汾酒、金沙、习酒、董酒等小众香型全国化名酒也逐步进入,竞争边际加剧。我们预计地产酒次高端产品低基数下有较高增长潜力,该价位将逐步承接200元产品的升级需求,我们预计2021-2025年复合增速达到25%+。

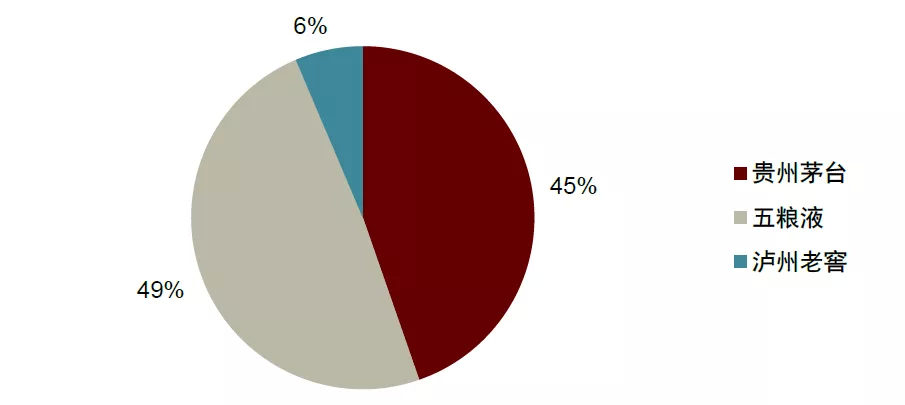

► 800元以上价格带:“茅五泸”主导,扩容增速高于全国平均。高端酒仍以“茅五泸”为主导,古井推出千元价位酱香产品年三十,意在抵御高端酱酒冲击,但尚未放量,我们预计2021-2025年复合增速为17%左右。

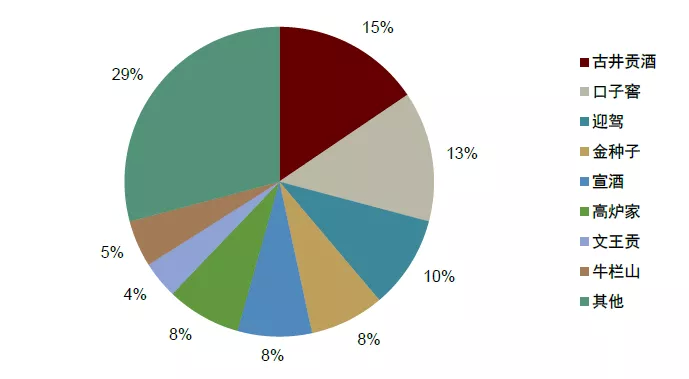

图表6:百元以下地产酒主导,竞争格局分散(2021E)

资料来源:各公司公告,中金公司研究部

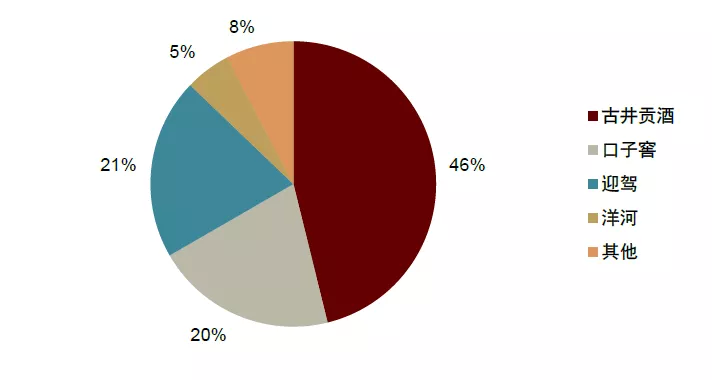

图表7:100-200元地产酒主导,集中度较高(2021E)

资料来源:各公司公告,中金公司研究部

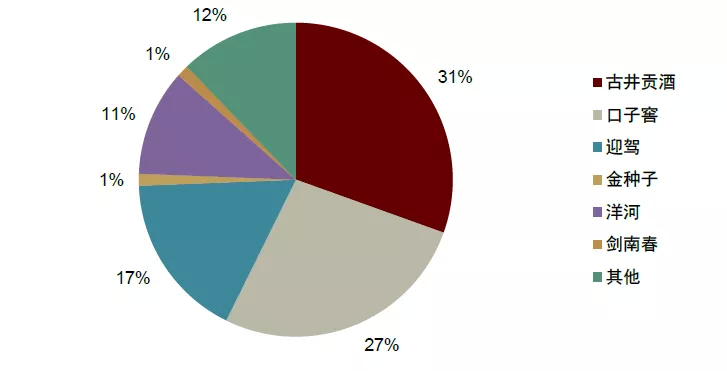

图表8:200-300元地产酒主导,集中度较高(2021E)

资料来源:各公司公告,中金公司研究部

图表9:300-600元地产酒与名酒共同竞争(2021E)

资料来源:各公司公告,中金公司研究部

图表10:800元以上高端市场由茅台、五粮液、国窖主导(2021E)

资料来源:各公司公告,中金公司研究部

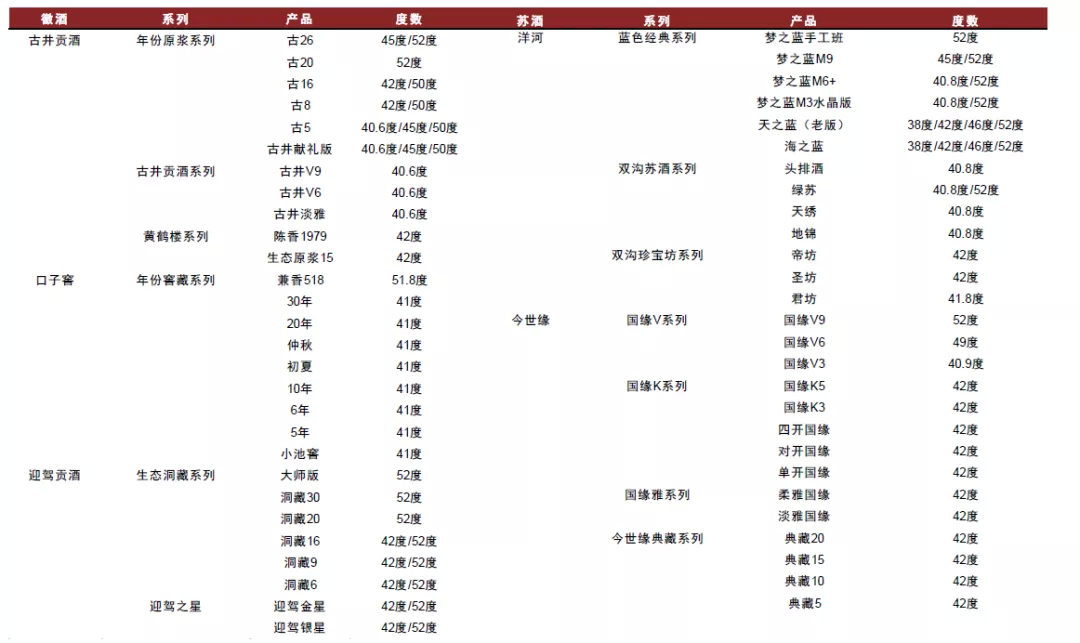

图表11:徽酒各价位产品

资料来源:酒业家,中金公司研究部

3、高新产业驱动经济增长,徽酒消费升级强劲且持续

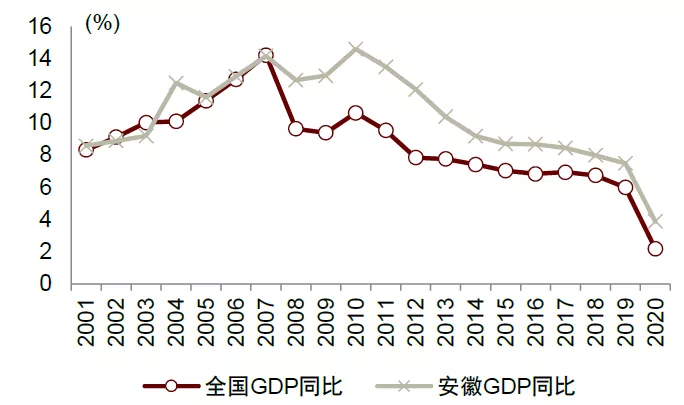

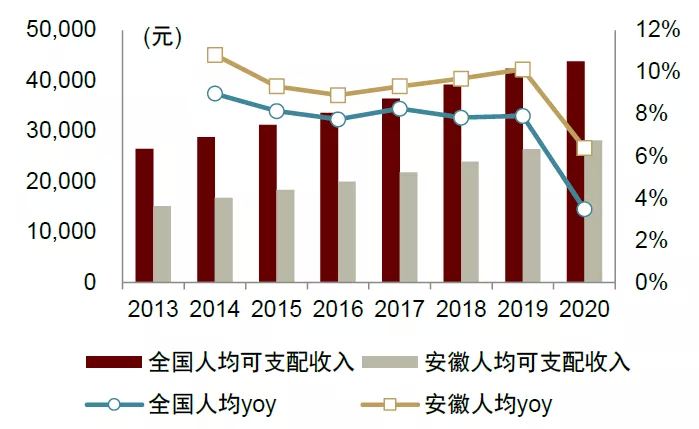

高新产业驱动,安徽经济增长跑赢全国。安徽2016-2020年GDP复合增速9.6%,高于全国3.3个百分点,跑出增长“加速度”;人均可支配收入增速快于全国平均,从2017年高于全国1.06个百分点提升至2020年高于全国2.91个百分点。安徽经济高速增长源于高新产业驱动。近年来,合肥政府建立基金平台,投资京东方、半导体、科大讯飞,引入蔚来、大众等,形成“政府推动-产业发展-科创支持-企业壮大”的“合肥模式”,已成功打造“中国声谷”、新能源汽车基地、世界级新型显示产业基地等多项高新产业集群。安徽省和合肥市营造良好的政策环境,赋能高新产业发展,成为安徽经济高速增长的强大驱动力。

图表12:2008年以后,安徽GDP增速快于全国增速

资料来源:国家统计局,万得资讯,中金公司研究部

图表13:安徽人均可支配收入增速快于全国

资料来源:国家统计局,万得资讯,中金公司研究部

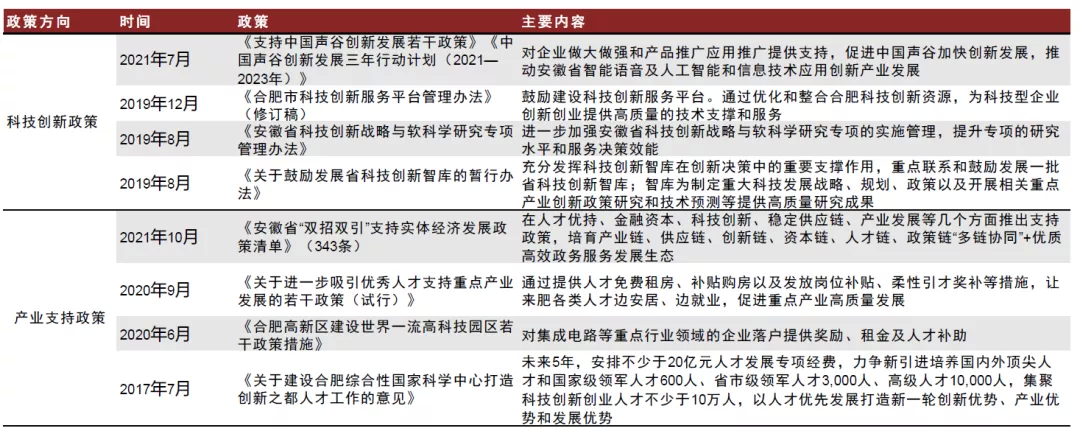

图表14:安徽和合肥政府提供多项高新产业政策支持

资料来源:安徽省经济和信息化厅,合肥政府网站,合肥科技局,安徽省政府,安徽科技局,中金公司研究部

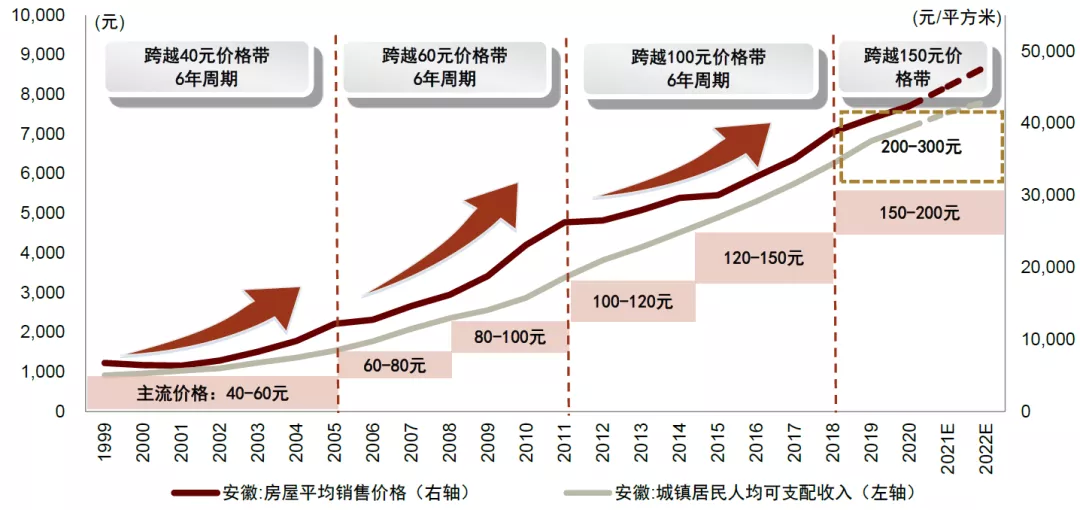

安徽经济增长势能依然向上,徽酒消费升级可持续较强。安徽经济增长具备可持续性,根据2019年出台的《长江三角洲区域一体化发展规划纲要》,安徽要“发挥创新活跃强劲、制造特色鲜明等优势,打造具有重要影响力的 科技创新策源地、新兴产业聚集地和绿色发展样板区”[1],进一步融入长三角。这有助于安徽进一步对接优质人才、资本等要素,与长三角经济发达省份进行产业与资源的协同,进一步激发安徽创新活力。我们认为,安徽省经济增长一方面推动经济活跃度和消费水平提升,为白酒消费营造更多场景;另一方面也提升了安徽消费者的文化自信,安徽去江浙的务工人员从带苏酒回来喝到带徽酒走出去。

图表15:安徽经济增长推动白酒价位带提升,资产价格上涨与价位带升级具备同步性

资料来源:万得资讯,中金公司研究部

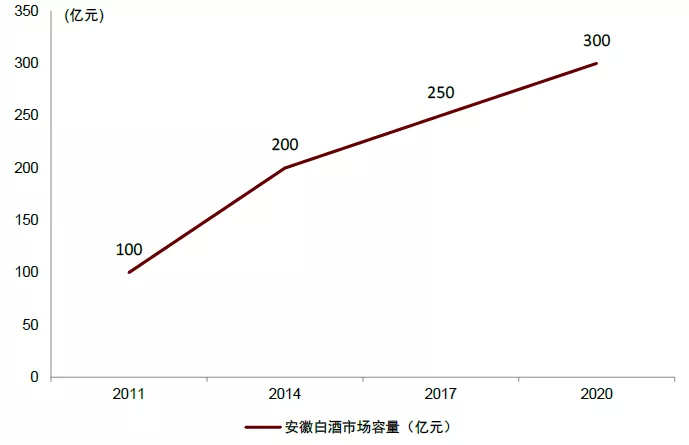

大众消费价位升级加速,次高端迅速扩容。据我们估算,复盘过去十年间,安徽省白酒容量从100亿元增加至300亿元,复合增速12%;其中白酒产量复合增速-3%,而吨价复合增速15%,价位升级是徽酒扩容主要动力。2016年以前,安徽白酒主流价位在120元以下,高端及次高端价位占比仅15%。2016年后,安徽省内出现了两轮比较明显的跃迁式消费升级,第一轮是2016 -2018年,大众消费60元向80元升级、80元向100-120元升级,乡镇市场从30-50元向百元升级,省内市区婚宴等用酒基本升级到150-200元价位。近两年,安徽省内迎来第二轮消费升级,大众宴席价位120元向200元、200元向300元甚至更高价位升级趋势明显。

图表16:2011-2020年安徽白酒产量和吨价

资料来源:万得资讯,中金公司研究部

图表17:2011-2020年安徽白酒市场容量

资料来源:酒业家,微酒,糖酒快讯,中金公司研究部

图表18:安徽省内各价位带规模及发展趋势

资料来源:酒业家,微酒,糖酒快讯,中金公司研究部

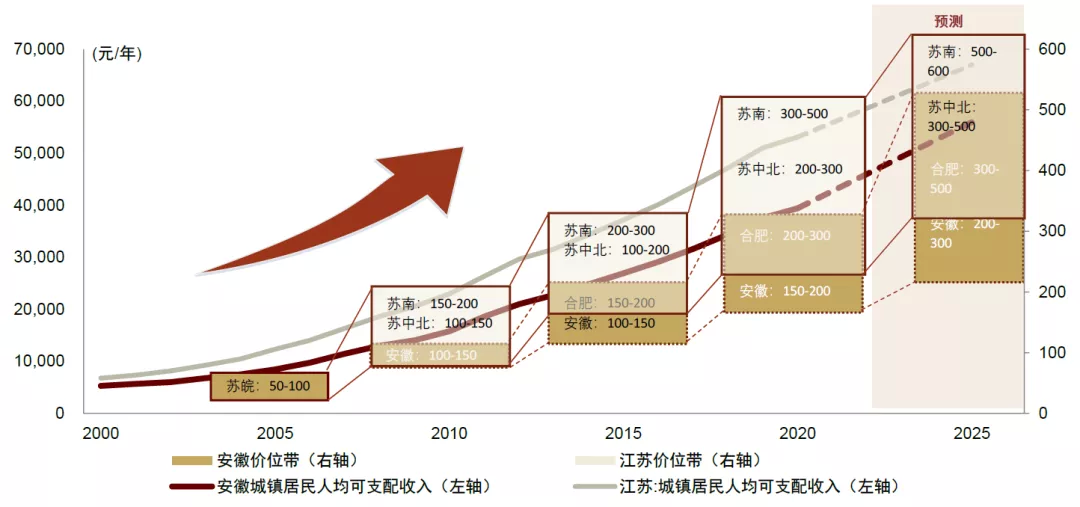

对标江苏价格带结构,预计未来3年安徽次高端价位复合增速25%+。我们分析江苏白酒价位带升级领先安徽5年左右,江苏现有价位结构或将成为安徽价位升级发展方向。2018年以来,安徽省经济增长提速,目前合肥以及周边县市等高地市场主流价格带已与苏中、苏北地区持平,我们预期安徽高地市场主流价格带未来5年有望率先升级至次高端价位,未来5年安徽次高端及以上价格带(300元以上)市场占比预计从约30%提升到约45%。目前安徽次高端价位基数较低,我们预计安徽价位升级有望加速。对标江苏现有市场结构,未来3年次高端占比或提升至25%以上,测算年化增长率达25%+。

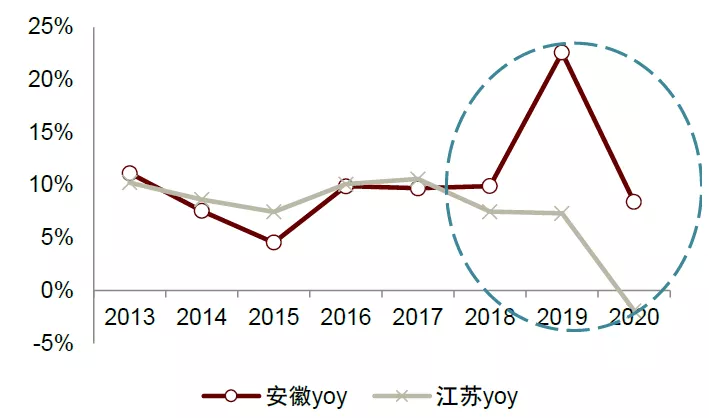

图表19:2018年后安徽人均GDP增速高于江苏

资料来源:万得资讯,中金公司研究部

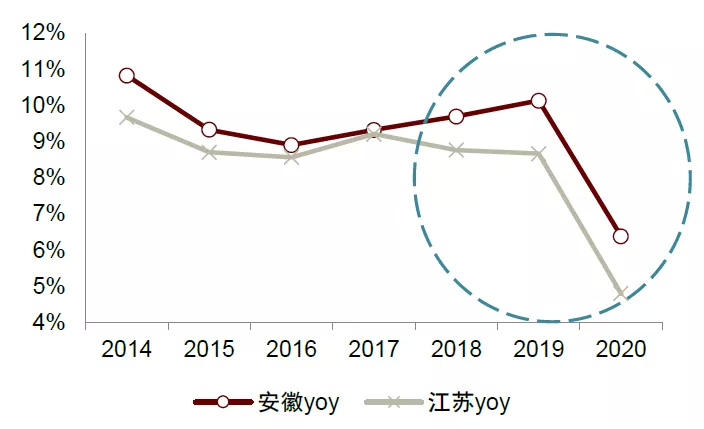

图表20:2018年后安徽人均可支配收入增速高于江苏

资料来源:万得资讯,中金公司研究部

图表21:安徽价位带落后江苏约5年周期,未来高地市场主流价位带有望跟随江苏迈入次高端

资料来源:酒说,云酒头条,中金公司研究部

二、复盘徽酒二十年:从单一价位单一模式的突围走向系统性竞争

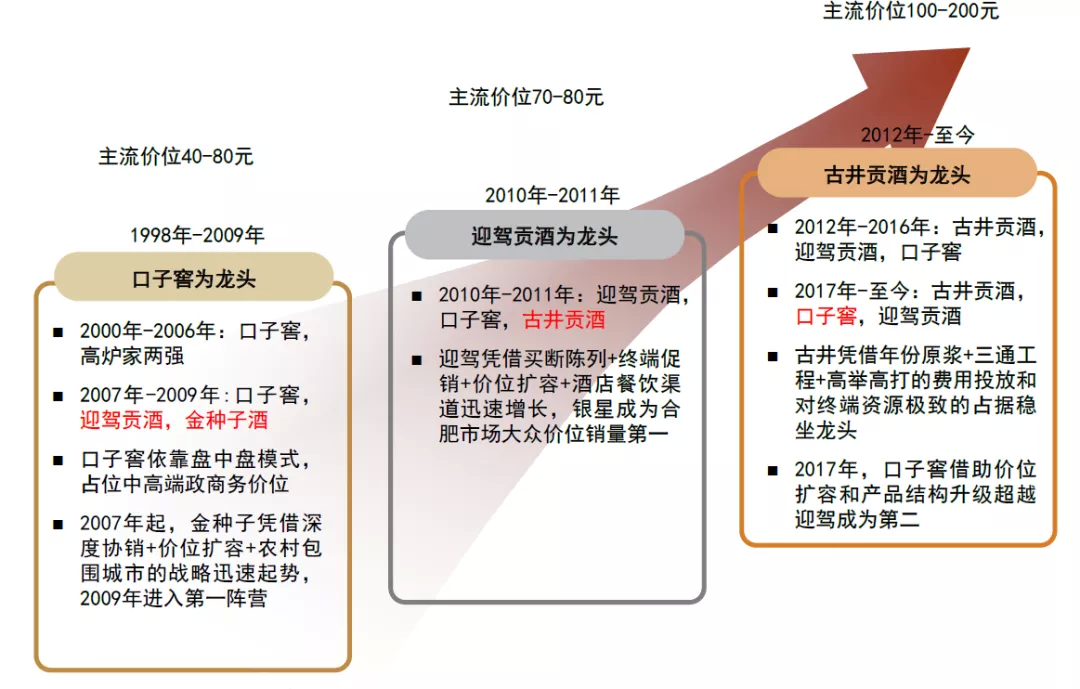

引言:龙头三易主,格局频更迭。徽酒地产品牌众多,价位布局密集,这也使得每一轮消费升级时,都有酒企的单品受益于主流价位扩容而迅速放量,引发徽酒格局更迭,这种格局的频繁更迭在其他有强势地产酒的区域并不多见。1998-2012年间,徽酒龙头三度易主,从口子窖到迎驾贡,再到古井贡;第一梯队也频繁更迭,金种子酒一度借助县乡下沉市场的高速发展迅速上量,迎驾凭借酒店渠道兴起而一度实现高增。在酒企综合实力并没有重大突破的情况下,单一渠道要素都起了非常重要的作用,背景就是消费升级的普遍性。而2016年以后,古井的龙头稳固,且和龙二的差距不断扩大,原因是消费升级更具结构性,这不仅体现在行业价位景气度提升的结构性(次高端和高端扩容,中低端萎缩),也体现在产业和区域增长的结构性。本轮消费升级和需求提振更加集中于高新产业链周边的城市,合肥的消费升级速度更快,而县乡一级升级速度更慢,能够抓住高价位市场的酒企优势会放大。占据升级价位意味着更聚焦的资源投入与系统性操盘,因此,本轮消费升级中,具备系统性优势的古井龙头地位不断增强。

图表22:徽酒竞争格局频繁更迭

资料来源:各公司公告,中金公司研究部

1、上个十年,价位扩容+渠道优势助力酒企成功突围

在上一轮扩容期,多家徽酒抓住主流单品价位扩容的机遇,依靠渠道优势成功突围。在白酒发展的黄金十年间,各区域的各级市场以及各个价位都迎来了普遍性的白酒需求扩容,这使得定位于各个价位、各级市场的酒企都具备发展机会。从口子窖凭借盘中盘卡位中高端政商务用酒,到金种子依靠下沉市场迅速上量,迎驾贡借助酒店渠道的快速增长而崛起,在酒企的综合实力没有取得重大突破的情况下,酒企依然依靠渠道的发展实现突围。

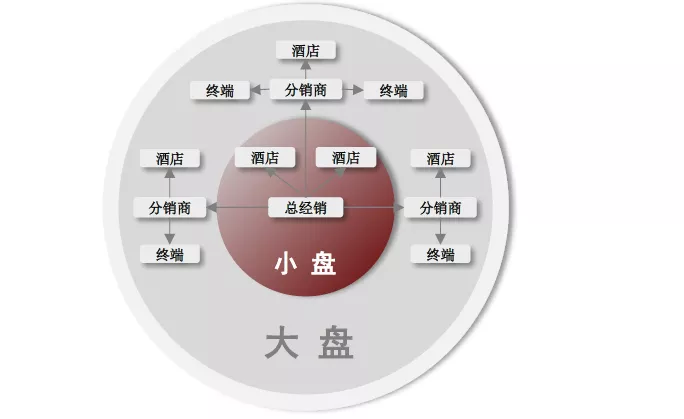

► 1998年-2009年,口子窖前瞻卡位中高端政商务用酒价位,开创性推出酒店盘中盘模式,成为徽酒龙头。2000年前后,中国由产品经济时代,转型到渠道经济时代,培育渠道成为抢占市场的重中之重。口子窖创新推出“酒店盘中盘”模式,牢牢控制核心酒店,通过有效开发小盘,带动整个市场大盘的销量增长,体现了对于白酒消费是由意见领袖引领的深刻洞见。配合盘中盘的模式,口子窖主推口子窖5年,在泸州老窖、古井贡酒、迎驾贡酒、金种子等酒大多布局于40元以下的时代,卡位60-80元价位,占领中高端政商务用酒场景。盘中盘的模式提升了口子窖的营销效率,口子窖的营收从1997年两家口子酒厂合并时的不到2亿元提升至2010年的15.7亿元,位于民酒前列。

图表23:1999年白酒中高端价位仍是蓝海市场

资料来源:酒业家,微酒,中金公司研究部

图表24:口子窖“盘中盘”模式示意图

资料来源:酒业家,中金公司研究部

► 2007年,金种子酒凭借深度协销+农村包围城市的战略迅速起势,柔和种子酒在主流价位扩容时迅速上量,助金种子酒于2009年跻身徽酒第一阵营。金种子酒2005年起聚焦白酒主业,在徽酒主流价位逐步从40元上移至60元时,定价60元的柔和种子酒迅速上量,连续5年销量增速超过50%。金种子在选择市场时,避开口子窖和古井贡强势的地级市,首先选择县级市场进行渠道下沉,通过盘中盘模式打开突破口后,采取深度协销模式系统进攻。公司优先把市场定位于市县镇,深耕细作县级市场,目标县市无空白,乡镇无空白。以大本营阜阳为突破口,醉三秋成为阜阳市政府招待指定用酒。金种子酒创新性地引入了办事处+经销商的“1+1”深度协销模式和经销商单品牌运作模式,厂商渠道下沉到村组一级,实施终端直供,缩短产品流程;经销商单品牌运作模式即建设排他性渠道,要求经销商只能运作金种子品牌,更快在乡镇抢占市场。在大单品的带动下,2009年金种子在省内县级市场销售首次超过5000万元,2010年县级市场销售规模最高超过7000万元,2012年县级市场销售过亿的达到5个,同年柔和种子酒一年销量过亿瓶。

图表25:金种子酒下沉市场显著错开其他徽酒竞争者

资料来源:酒业家,中金公司研究部

图表26:金种子各价格带产品

资料来源:公司官网,阜阳新闻网,中金公司研究部

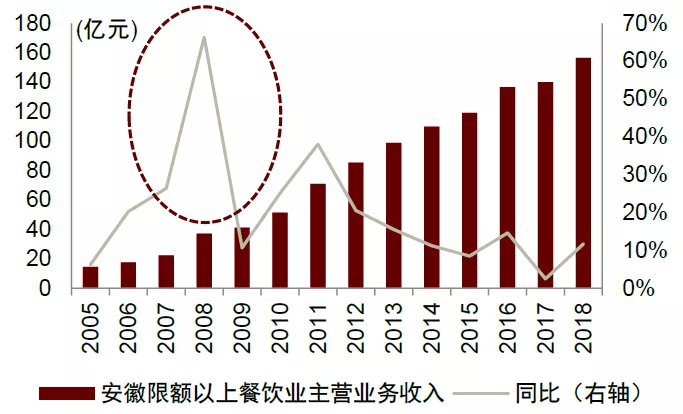

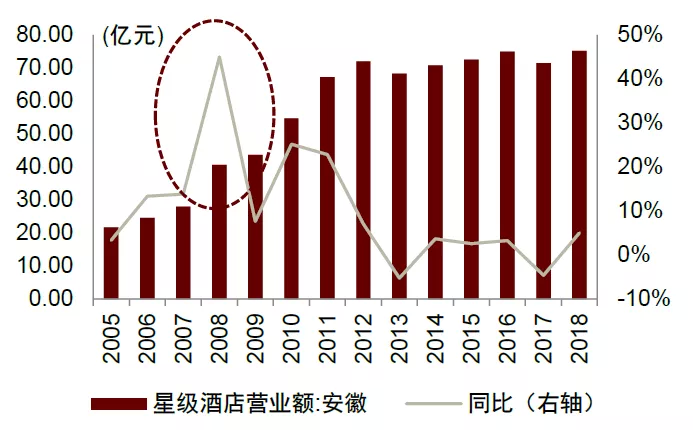

► 2007年,酒店餐饮渠道迅速增长,迎驾长于酒店渠道运作,通过买断陈列等形式抢占餐饮终端资源,受益于价位扩容红利,银星成为合肥市场大众价位销量第一。2008年,迎驾推出生态年份酒,同时确立大众价位以以金星、银星为主导产品,银星定价60-70元,高于当时畅销的高炉家家酒10元,在主流价位升级时受益消费升级红利放量。2008年起,安徽省酒店餐饮迎来高速增长,2008-2012年安徽餐饮收入复合增速25%+,星级酒店收复合增速15%。迎驾曾在80年代通过强势促销推广抢占合肥餐饮终端,长于酒店渠道运作,银星主要导入餐饮酒店渠道,公司通过对终端门店免费铺货、定期赠酒等形式买断终端,抢占餐饮终端资源,酒店餐饮渠道的高速增长也推动银星迅速上量,成为大众价位销量第一。

图表27:迎驾2008年后产品升级,迎驾银星为核心单品迎来大众价格带消费升级

资料来源:酒业家,中金公司研究部

图表28:2008-2012年安徽餐饮收入快速增长

资料来源:万得资讯,中金公司研究部

图表29:2008-2012年安徽星级酒店营业额快速增长

资料来源:万得资讯,中金公司研究部

2、这个十年,具备系统化操盘能力方可致胜

本轮行业扩容期,具备系统化竞争优势的古井龙头地位稳固,与龙二的差距逐渐拉大。2016年以来,白酒行业呈结构性景气,高端和次高端价位量价齐升,中低端价位萎缩。在结构性需求扩容期,把握重点市场和升级的价位对于酒企聚焦资源和培育市场的系统化操盘能力提出了更高的要求。古井在产品培育上能够前瞻进行战略性布局,并且高举高打费用投放,在渠道上培养了高效的营销团队,费用周转快,政策执行力强,相比竞品具备系统化竞争优势。在2012年之后,古井稳坐龙头之位,且与其他酒企差距逐渐拉大。

古井推出产品时前瞻卡位升级价位,在价位扩容时聚焦营销资源,体现出系统化运作产品的能力:

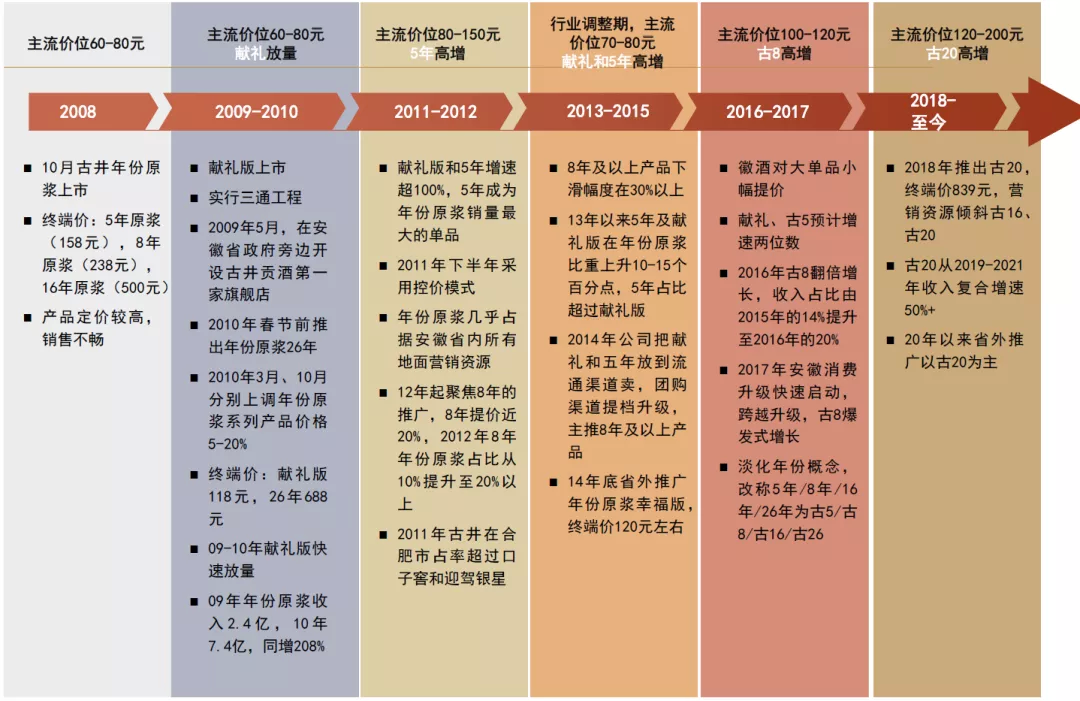

►2008年前瞻卡位升级价位,2009年时向下延伸开发献礼版。2008年,古井年份原浆首先上市的是5年年份原浆(158元)和8年年份原浆(268元),但此时合肥主流价位为高炉家的家酒(70-80元)、迎驾银星(70-80元)、口子5年(80元),5年终端销售并不通畅;古井并没有采取降价促销的措施,而是开发了献礼版,切入110元价位,献礼版开始在省内放量。从这个动作可以看出,古井对于产品系列有系统化考量,设计之初就前瞻性卡位更高价位,销售不通畅时开发系列产品向下延伸。

►提前培育古8,在升级价位到来之时顺畅放量。2012年在安徽主流价位还是80-150元之际,古井已经开始培育古8(终端价268元),将古8导入团购渠道,通过送酒的形式抢占团购客户资源,并对古8进行提价;虽然行业调整期主流价位有所下降,但是2016年行业恢复之后,古8立刻迎来高速增长。

图表30:古井历年产品策略

资料来源:公司公告,中金公司研究部

营销上,古井采用三通工程,配合控价模式,渠道打法系统化,费用投放有清晰计划,体现出公司系统化操盘和高效执行的能力:

►“三通工程”体现了公司对于渠道和指标的全方位精细化划分。2009-2010年公司实行“三通工程”,即“路路通、店店通、人人通”,标志着徽酒深度分销的开始。在导入期,公司将核心市场细分为50个大区,选定核心区域、核心样板店、核心人群进行重点突破,一旦有所突破,即围绕核心区域和核心终端扩张和铺市,并通过品鉴和公关赠酒扩大对核心人群的辐射,最终目标是区域覆盖率第一、店面占有率第一、群体指名购买率第一。

► 2011年开始实行控价模式,体现出对于市场掌控能力和意愿的增强,和对于费用投放的精细化管控理念。年份原浆刚上市时采用裸价模式,2010年3月和10月分别对年份原浆系列产品上调5%-20%,2011年下半年开始实行全控价模式。控价模式要求各运营中心根据市场发展阶段,综合考量经销商的运营成本以及经销商的利润情况,固化经销商的单瓶利润,剩余费用由公司统一规划,相比给经销商底价后、不再给经销商额外费用支持也不对终端价有所要求的裸价模式,控价模式需要公司对市场有更强的掌控力和操盘能力,并且投入更多费用进行精细化管理。古井采用控价模式配合三通工程,体现了营销团队一以贯之的精细化操盘思路,与系统化运作能力。

总结:安徽本轮白酒消费升级强劲,且高新产业驱动下,经济增长和消费升级可持续性较强。对标江苏价位结构,我们预计未来3年次高端扩容增速可达25%+。我们认为,本轮价位升级中,具备系统性优势的酒企更易致胜。展望未来,区域升级势能仍在,徽酒龙头空间广阔,“一超两强”格局不断演化。

风险提示:

► 政策变化影响酒企盈利能力。

► 安徽白酒市场竞争加剧。

► 疫情点状复现影响白酒消费场景。

► 宏观经济修复慢于预期使白酒需求疲软。

本文选编自“中金研究”,作者: 王文丹、张向伟、江澜;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP