对于碳中和,还有什么可以期待?

受益于技术进步和政策推动,近两年来“双碳”主题已然成为A股市场上表现最亮眼的投资主线,我们在前期报告中就详细梳理过碳中和带来的投资机会,包括新能源车、光伏、风电等,均取得较好的市场表现。那么,在这些发展相对成熟、市场关注度较高的领域之外,关于碳中和,还有哪些投资机遇值得期待,本文将梳理出未来值得重视的大致方向。

1. 双碳政策提出以来减碳政策持续落地

2020年9月双碳政策提出以来,相关配套政策陆续出台。2020年9月22日召开的联合国大会中提到,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。2020年12月中央经济工作会议明确了2021年要抓好的八项重点任务,其中包括做好碳达峰、碳中和工作。在这样背景下,我们认为双碳政策将在未来几年持续推进,进入2021年相关配套政策持续推出也印证了这一点。2021年国务院《关于加快建立健全绿色低碳循环发展经济体系的指导意见》提出“建立健全绿色低碳循环发展的经济体系,确保实现碳达峰、碳中和目标,推动我国绿色发展迈上新台阶。”2021年730政治局会议提出“要统筹有序做好碳达峰、碳中和工作,尽快出台2030年前碳达峰行动方案,坚持全国一盘棋,纠正‘运动式’减碳,先立后破,坚决遏制“两高”项目盲目发展”。2021年10月碳达峰、碳中和“1+N”政策体系顶层设计出炉,其中《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》是“1”,在碳达峰碳中和政策体系中发挥统领作用,《2030年前碳达峰行动方案》是“N”,提出了明确的总体定量目标,并提出了“碳达峰十大行动”,主要涉及能源低碳化、节能和产业结构调整,这些将成为未来我国推进双碳政策的着力点。2021年12月中央经济工作会议也将碳达峰碳中和作为重点议题,明确“要正确认识和把握碳达峰碳中和”,以推动经济高质量发展。

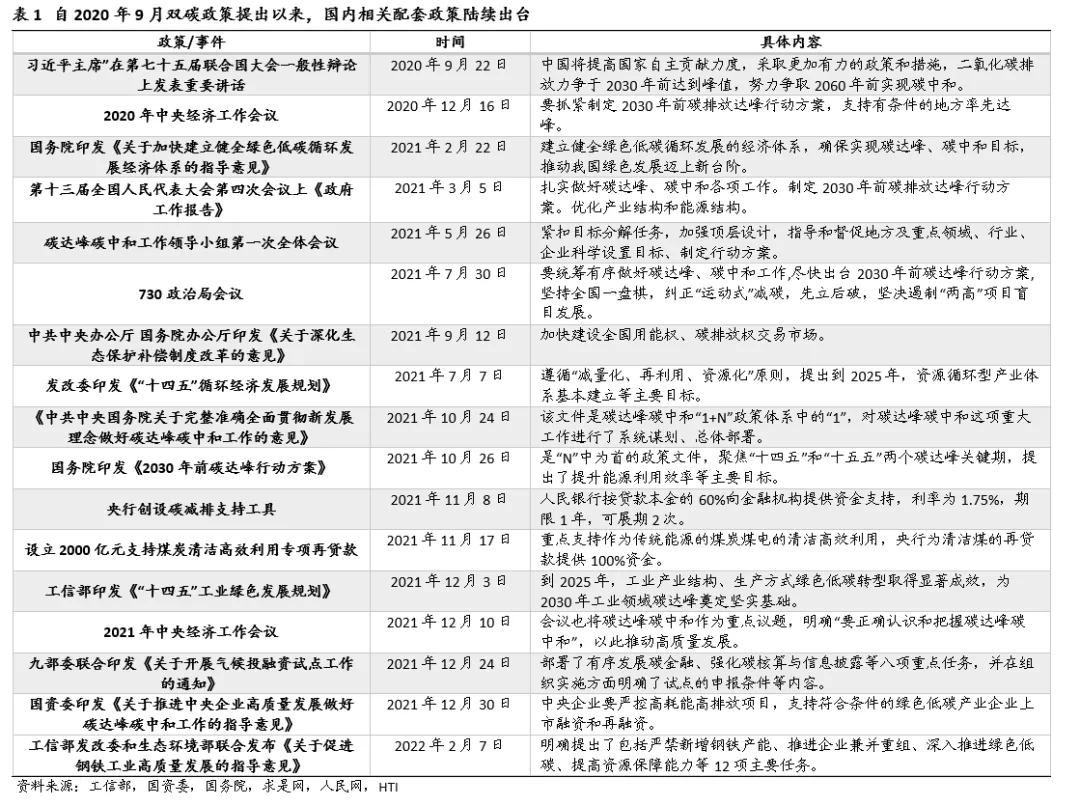

新能源大力推进,传统能源节能减排效果显著。从总量上看,2020年我国碳排放量居世界首位,占全球总排放量的31%,美国和欧盟紧随其后。从结构上看,2020年我国电力和热力及工业成为碳排放最多的行业,2019年我国电力和热力部门碳排放占比达到50%,制造业和建筑业达到24%,远高于2018年欧盟的33%、13%,美国的35%、10%。我国电力和热力部门碳排放占比较高主要系发电仍以煤电为主,所以我国双碳政策主要落脚点就围绕绿色电力改革、低碳设备推广、碳交易定价等方面展开,具体而言:

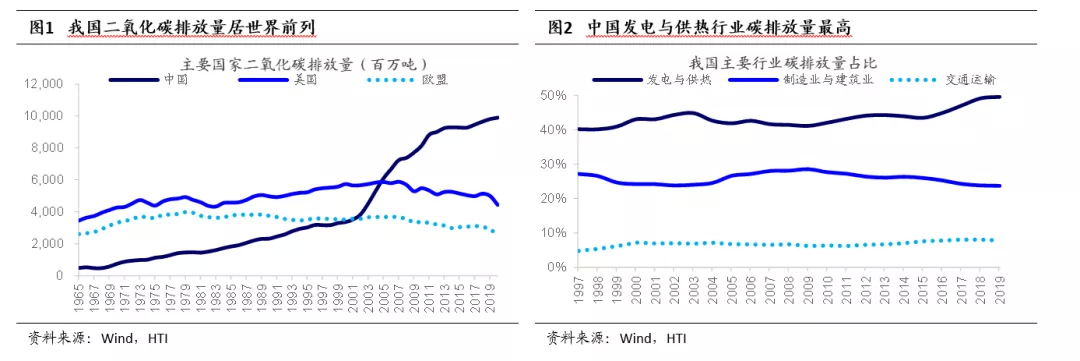

(1)光伏和风电已具备平价上网条件,新增装机量持续增长。根据国家能源局数据,2020年、2021年中国光伏装机量达到4820KWH、5488KWH,同比增长60%、14%,2020年、2021年中国风电新增装机容量7167 KWH、4757KWH,同比增长178%、-33.6%。随着产业技术进步、效率提升,近年来新建光伏发电、风电项目成本不断下降,当前已经具备平价上网条件,这将有利于风电和光伏等清洁能源推广。2021年6月国家发改委发布《关于2021年新能源上网电价政策有关事项的通知》要求,对新备案集中式光伏电站、工商业分布式光伏项目和新核准陆上风电项目,中央财政不再补贴,实行平价上网。

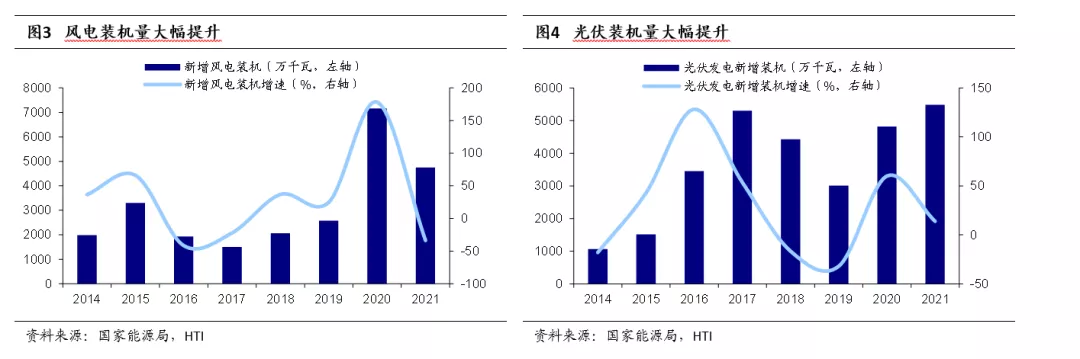

(2)新能源汽车销量持续超预期,渗透率不断提升。根据中汽协数据,2021年我国新能源汽车销售总计达到352万辆,较2020年增长157%,2021年新能源汽车渗透率达到14.8%,较2020年的5.8%明显提升。回顾2021年初时,中汽协预计2021年新能源汽车销量为200万辆,同比增长超40%,但是此后不久这个预测数字被进一步上修,新能源汽车销量持续超预期。目前中国新能源汽车市场已经实现从政策驱动转向产品驱动,新老车企同台竞技,国内电动汽车可选车型丰富,诸多产品性价比高,相对而言新能源汽车补贴、双积分等政策作用弱化。

(3)国内碳交易市场建立,碳交易规模有待扩大。2021年7月16日全国碳市场上线交易启动仪式在北京、上海和武汉三地同时举行,9时30分开始第一批交易。根据相关规则和公告,全国碳市场采用“双城模式”,交易中心设置在上海,将碳配额登记中心设置在武汉。交易方式包括协议转让(挂牌协议转让和大宗协议转让)和单向竞价,其中挂牌协议转让交易单笔买卖最大申报数量小于10万吨二氧化碳当量,涨跌幅限制10%。全国碳市场启动初期的交易主体为2225家发电企业。2022年1月国内碳市场成交额为786.2万吨,而欧盟碳期货成交量为46865.9万吨,可见我国碳市场交易规模还有待扩大。

展望未来,我们认为国内双碳相关政策还将陆续推进,那么这些政策发力的方向具体有哪些呢?在此,我们将从传统制造业节能减碳、零碳和负碳技术应用这两方面进行展望分析。

2. 传统制造业通过技术改造进一步减碳

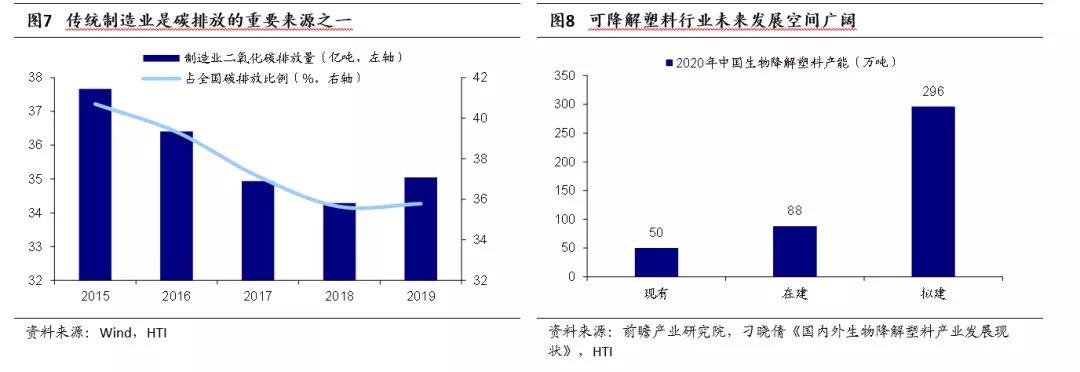

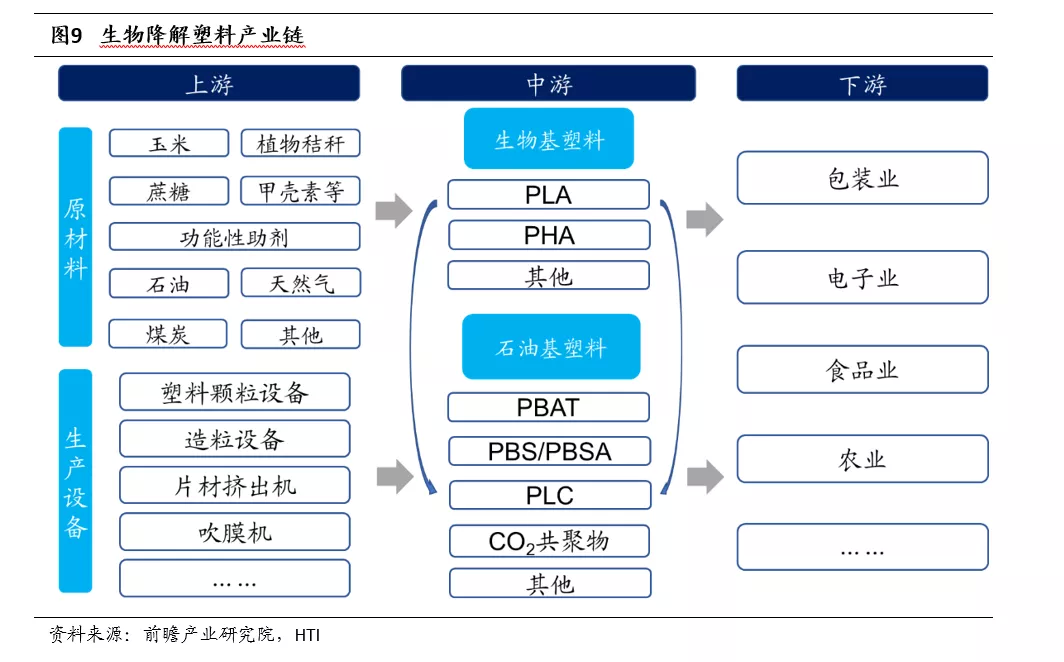

传统制造业可以通过采用新型环保材料实现产品源头上的减碳。光伏、风电等清洁能源的应用从能源环节实现低碳,但除此之外,制造业也是我国碳排放的主要源头之一。2019年国内制造业碳排放量达35亿吨二氧化碳,占全国的比例为35%,尤其是传统制造业的能耗通常较高。因此为了实现碳中和目标,制造业需要进行绿色化改造,即通过技术升级推动产品绿色化及生产绿色化。而产品绿色化改造的重要途径之一就是从源头上采用环保材料,2021年7月国家发改委印发《“十四五”循环经济发展规划》,重点任务之一就是推行重点产品绿色设计。规划提出引导企业在生产过程中使用无毒无害、低毒低害、低(无)挥发性有机物含量等环境友好型原料;推广易拆解、易分类、易回收的产品设计方案,提高再生原料的替代使用比例;推动包装和包装印刷减量化。以塑料制品为例,可降解和可再生塑料有望成为减少白色污染和降低碳排放的重要途径。根据前瞻产业研究院援引刁晓倩《国内外生物降解塑料产业发展现状》,2020年国内生物降解塑料产能已达50万吨左右,在建和拟建产能合计超380万吨。同时根据前瞻产业研究院援引科院物理所工程料国家工程研究中心的预测,2025年我国生物降解塑料的需求量将突破500万吨。因此,预计可降解塑料行业未来发展空间广阔,其产业链各环节也有望迎来机遇。

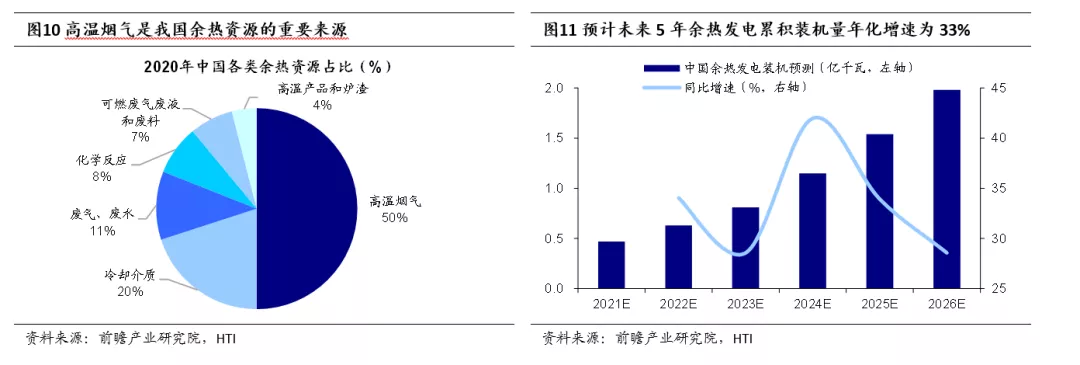

传统制造业可以通过循环利用和数字化改造来降低生产过程的碳排放。除了材料端,传统制造企业还需对生产过程进行绿色化改造,放弃过去粗放的生产模式,通过节能降耗方式进行精细化管理,提高能源利用效率,才能实现产品全生命周期的节能减排。2021/11/15工信部印发《“十四五”工业绿色发展规划》,就提高能源利用效率提出推动工业窑炉、锅炉、电机、泵、风机、压缩机等重点用能设备系统的节能改造;加强高温散料与液态熔渣余热、含尘废气余热、低品位余能等的回收利用,对重点工艺流程、用能设备实施信息化数字化改造升级。因此,循环利用和数字化改造将是传统制造业节能减排的重要方向。以余热发电为例,随着我国工业快速发展,余热资源也在不断积累,根据前瞻产业研究院测算,2020年我国可回收余热总资源平均值约13亿吨标准煤,主要来自高温烟气;截至2020年底我国余热发电累积装机量约为4500万千瓦,预计2026年接近2亿千瓦,年化增速达33%。

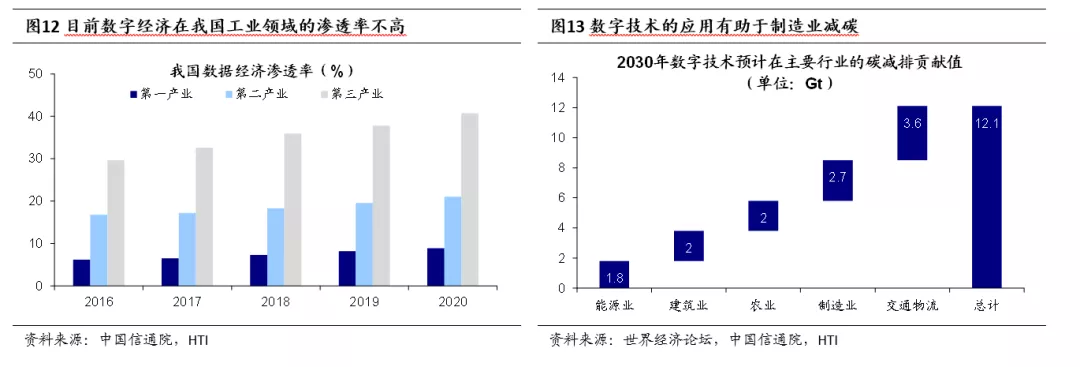

此外,传统制造业企业的数字化改造也有助于提升用能效率、降低总能耗。根据中国信通院数据,2020年数字经济在我国工业中的渗透率仅为21%,未来随着产业数字化转型提速,制造业企业数字化转型空间广阔。2021/12/12国务院印发的《“十四五”数字经济发展规划》也提出纵深推进工业数字化转型,加快推动研发设计、生产制造、经营管理、市场服务等全生命周期数字化转型;加快推动智慧能源建设应用,促进能源生产、运输、消费等各环节智能化升级。根据中国信通院援引世界经济论坛数据,到2030年各行各业受益于数字技术所减少的碳排放量预计将达121亿吨,其中制造业通过数字化改造能够减少碳排放量27亿吨,减碳效果显著。通过在能源、制造业等行业中应用5G、云计算、物联网、人工智能等数字解决方案,可以减少高达15%的全球碳排放。

3. 零碳和负碳技术有望突破并加快应用

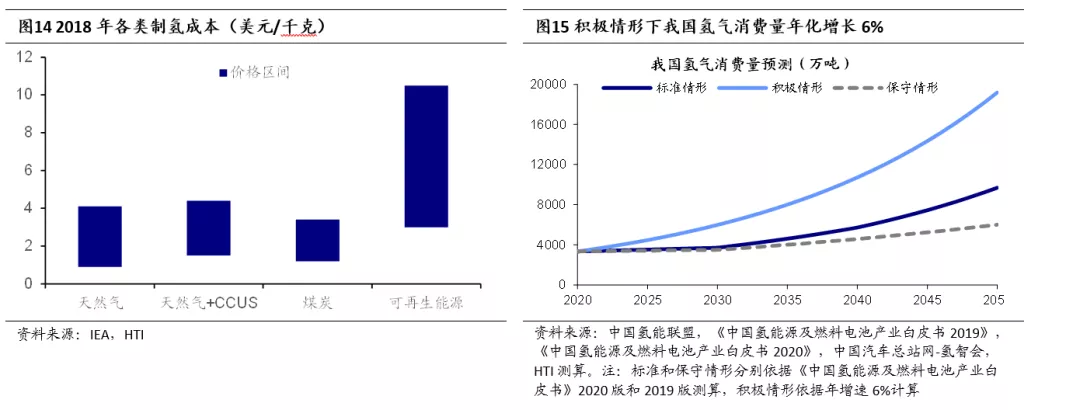

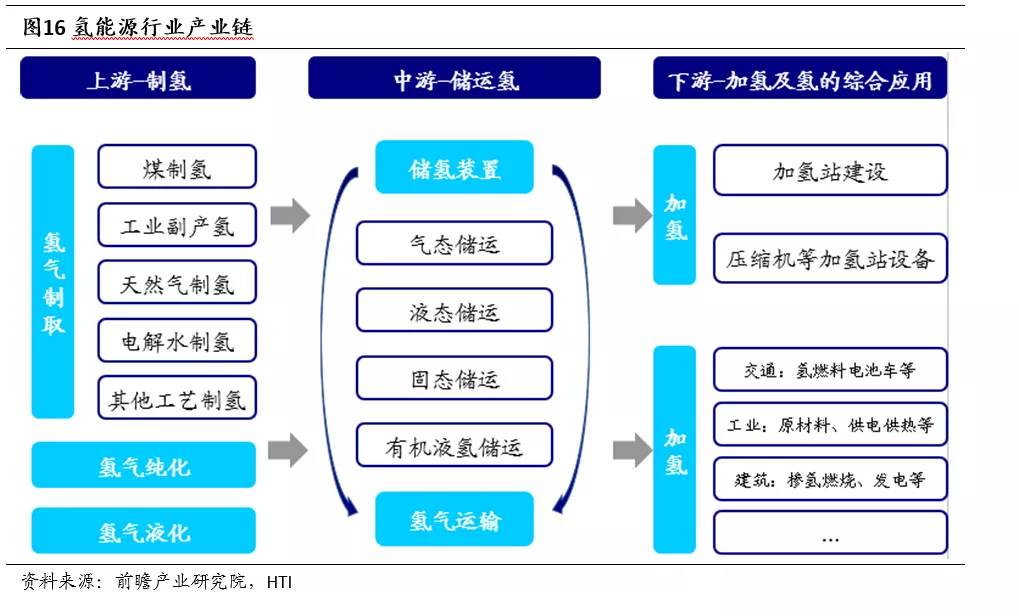

“零碳”技术中氢能是未来我国发展重点,有望带动万亿产值。“零碳”技术是实现能源供给结构转型的关键技术,目前光伏发电技术已经较为成熟,风力发电技术也在加快应用,未来需要进一步发力氢能技术。氢能是最环保、最容易获得的能源,可以做到“零”排放,被誉为“终极清洁能源”。但是,目前我国氢气制取和储运技术薄弱,制取和利用氢能的经济性还不高。尽管我国政府在消费用氢上给予大量补贴,实际中用氢价格仅为40元/千克左右,但补贴难以长期维持,我们认为未来制氢技术将成为碳中和的研发应用重点。2021/10/24国务院在《2030年前碳达峰行动方案》中指出要集中力量开展低成本可再生能源制氢技术创新;加快氢能技术研发和示范应用,探索在工业、交通运输、建筑等领域规模化应用。根据中国氢能联盟预计,到2030年碳达峰情景下,氢能在中国终端能源体系的占比将从2019年的2.7%提高到6%,而到2060年碳中和情景下,这一比重将提高到20%。这对应着我国氢气年需求量将从2020年的3342万吨,增长至2030年和2060年的3715万吨和1.3亿吨,年均增速约为3.5%,并且海通宏观组预计实际增速可能高于此,或将在6%左右。氢能产业科技含量高、资本投入大、产业链长、带动的产业范围广,中国氢能联盟预计2036-2050年氢能产业年产值将达到12万亿元。

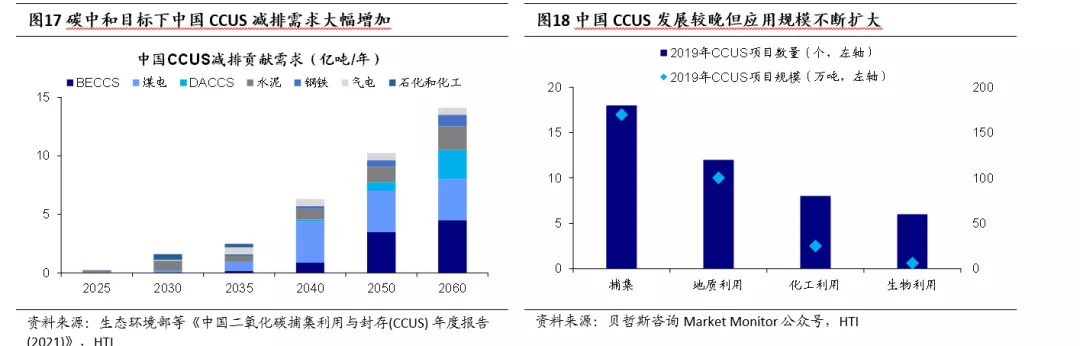

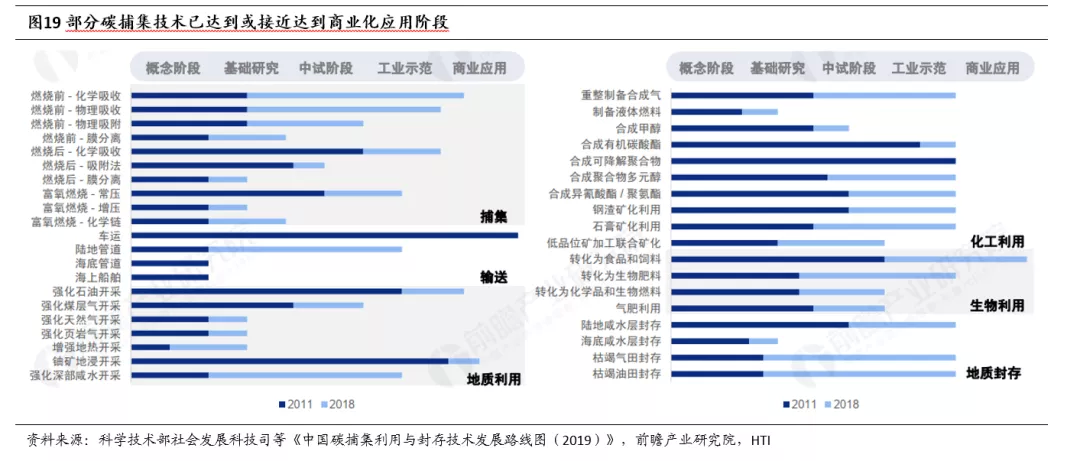

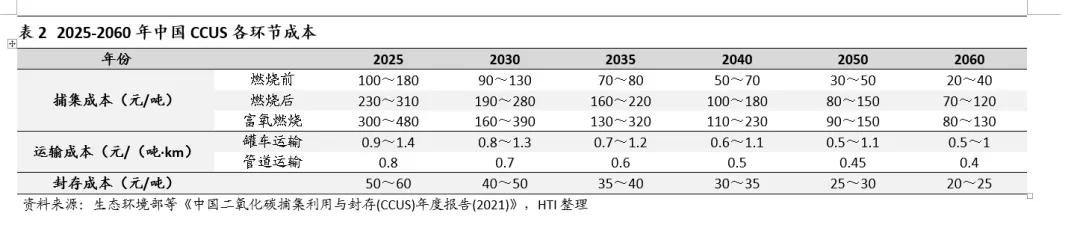

“负碳”技术中碳捕集、利用和封存技术发展潜力较大,助力碳达峰过渡至碳中和。未来我国将从“碳达峰”过渡至“碳中和”,届时“减碳”技术的贡献将逐渐变小,而“负碳”技术的重要性上升。负排放技术主要包含碳捕集、利用和封存(CCUS)及生态碳汇技术,其中CCUS技术是将二氧化碳从工业或者能源生产相关源中分离并捕集,加以地质、化工或生物利用,或输送到适宜的场地封存,使CO2与大气长期隔离的技术体系。我国CCUS发展较晚,成本依然较高,但政策支持下发展较为迅速,应用规模不断扩大。根据生态环境部规划院等发布的《中国二氧化碳捕集利用与封存(CCUS)年度报告(2021)》,中国已投运或建设中的CCUS示范项目约有40多个,遍布19个省份,捕集能力300万吨/年;碳中和目标下中国CCUS减排需求为:2030年0.2~4.08亿吨,2050年6~14.5亿吨,2060年10~18.2亿吨。因此,CCUS技术将是未来我国政策支持重点,《2030年前碳达峰行动方案》就已经指出要开展低成本二氧化碳捕集利用与封存技术创新,推广先进成熟绿色低碳技术,开展示范应用。目前中国CCUS示范项目整体规模较小,成本依然较高,但未来有望逐步降低,从而达到商用水平。从捕集环节来看,目前部分技术已达到或接近达到商业化应用阶段;从运输环节来看,二氧化碳陆路车载运输和内陆船舶运输技术已成熟;从利用环节来看,化工利用取得较大进展,整体处于中试阶段;从封存环节来看,中国已完成了全国二氧化碳理论封存潜力评估。

风险提示:碳中和政策推进不及预期,国内外宏观政策收紧。

本文编选自海通国际研究部微信公众号,作者:海通策略,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP