海通国际:HTI消费行业需求仍待恢复 估值略有回落

1、 2022年1月消费行业基本面分析

1.1消费行业收入预测

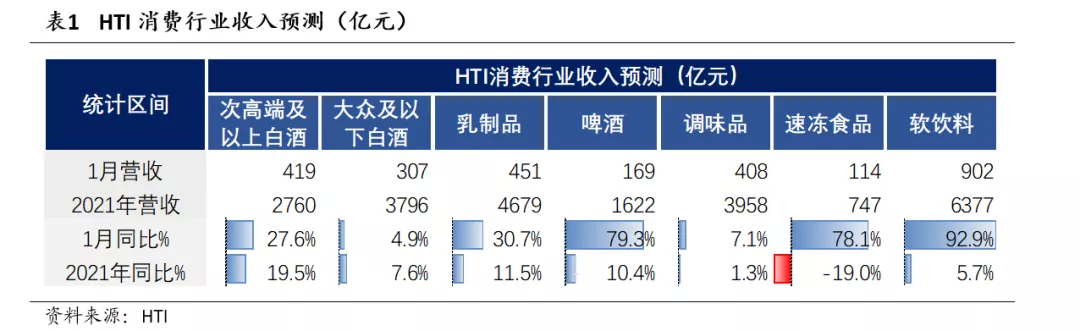

海通国际预测,2022年1月国内次高端及以上白酒行业收入为419亿元,较去年同期提升27.6%,较2021年12月环比提升56.5%;相较于2019年同期提升61.8%,2019-2022年CAGR17.4%。2021年全年收入为2760亿元,较2020年提升19.5%。次高端及以上白酒春节备货行情相对平稳,品类整体增速高于行业。

大众及以下白酒行业收入为307亿元,较去年同期提升4.9%,较2021年12月环比下降34.3%;相较于2019年同期提升10.3%,2019-2022年CAGR3.3%。2021年全年收入为3796亿元,较2020年提升7.6%。大众及以下白酒受节日因素影响较小,品类需求平稳。啤酒行业收入为169亿元,同比提升79.3%(2021年1、2月同比增速分别为-39.8%、84.7%),较2021年12月环比提升94.3%;相较于2019年同期提升46.2%,2019-2022年CAGR13.5%。2021年全年收入为1622亿元,较2020年提升10.4%。由于春节效应提前,导致1月份啤酒需求出现同比高增,从总量上来看整体需求相对较为平淡。在疫情防控的大背景下,消费场景缺失仍会影响一部分需求。

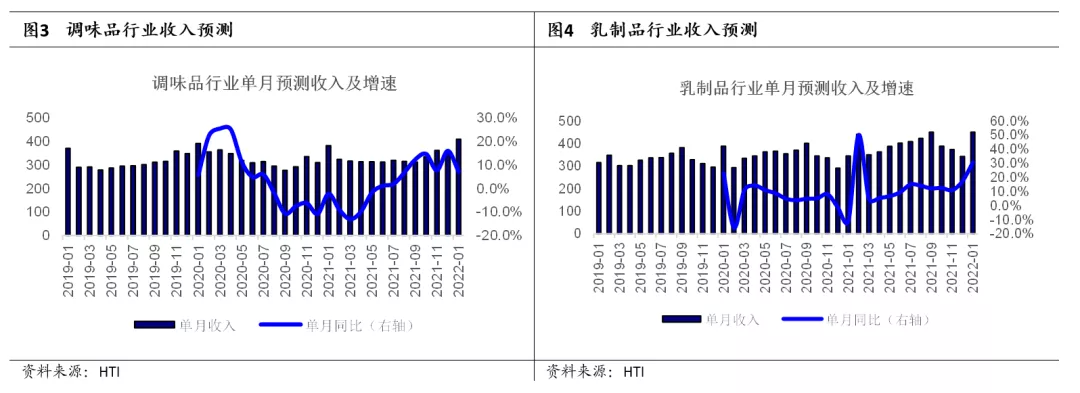

调味品行业收入为408亿元,同比提升7.1%,较2021年12月环比提升13.8%;相较于2019年同期提升10.5%,2019-2022年CAGR3.4%。2021年全年收入为3958亿元,较2020年提升1.3%。调味品需求平稳,2021年餐饮收入恢复至19年水平,餐饮回暖有望带动调味品需求复苏。

乳制品行业收入为451亿元,同比提升30.7%(2021年1、2月同比增速分别为-11.2%、50.2%),较2021年12月环比提升31.6%;相较于2019年同期提升42.7%,2019-2022年CAGR12.6%。2021年全年收入为4679亿元,较2020年提升11.5%。乳制品需求延续良好态势,各品类间结构性分化仍然存在。

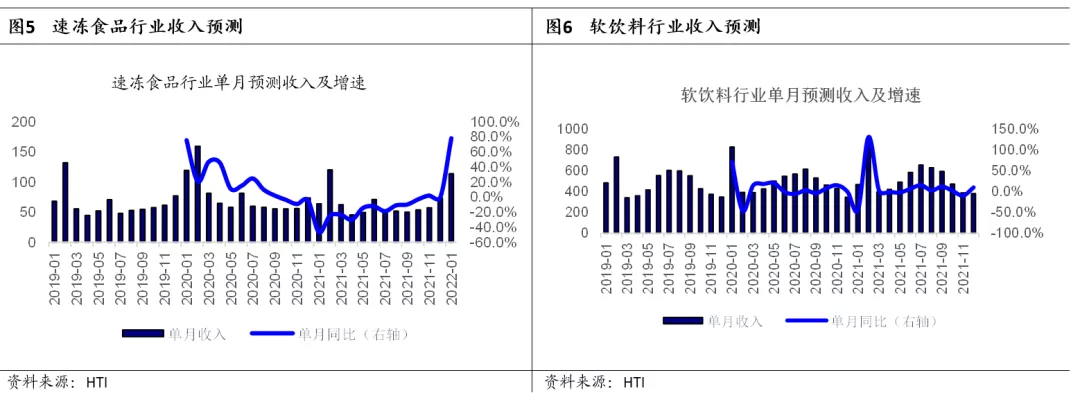

速冻食品行业收入为114亿元,同比提升78.1%(2021年1、2月同比增速分别为-46.5%、-24.6%),较2021年12月环比提升55.4%;相较于2019年同期提升67.3%,2019-2022年CAGR18.7%。2021年全年收入为747亿元,较2020年下降19.0%。速冻食品需求回归常态,伴随餐饮业态逐步修复以及预制菜赛道快速扩容,速冻食品赛道有望恢复增长。

软饮料行业收入为902亿元,同比提升92.9%(2021年1、2月同比增速分别为-43.5%、130.7%),较2021年12月环比提升137.0%;相较于2019年同期提升86.2%,2019-2022年CAGR23.0%。2021年全年收入为6377亿元,较2020年提升5.7%。春节效应导致软饮料需求端出现大幅波动,中长期看行业需求稳健。

1.2 消费行业成本跟踪

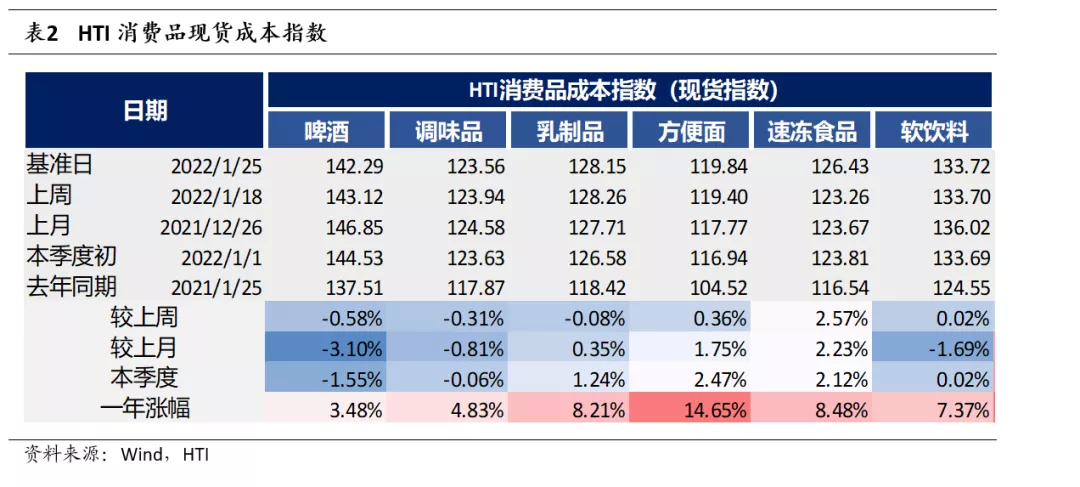

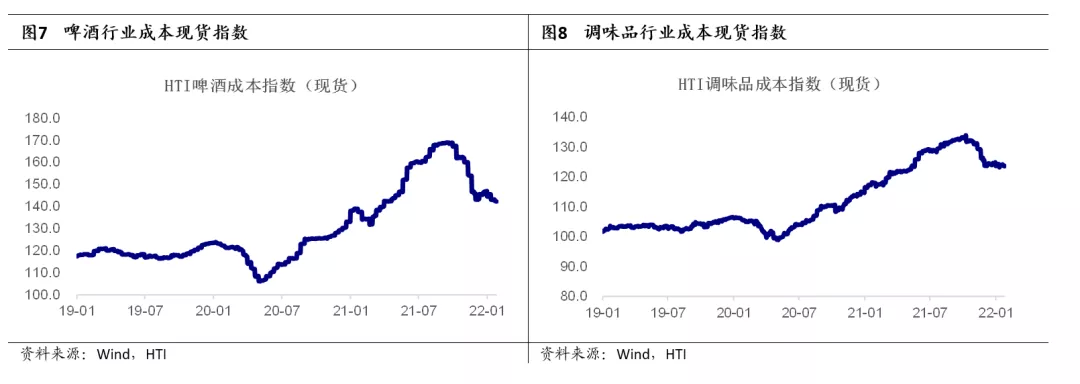

2022年1月啤酒成本现货指数为142.29,期货指数为154.65。较上月啤酒成本现货指数下降3.1%,啤酒成本期货指数提升10.18%。中长期看,一季度以来啤酒成本现货指数下降1.55%,啤酒成本期货指数提升11.22%。较去年同期,啤酒成本现货指数提升3.48%,啤酒成本期货指数提升14.72%。调味品成本现货指数为123.56,期货指数为146.33。较上月调味品成本现货指数下降0.81%,调味品成本期货指数提升6.18%。中长期看,一季度以来调味品成本现货指数下降0.06%,调味品成本期货指数提升6.91%。较去年同期,调味品成本现货指数提升4.83%,调味品成本期货指数提升15.33%。

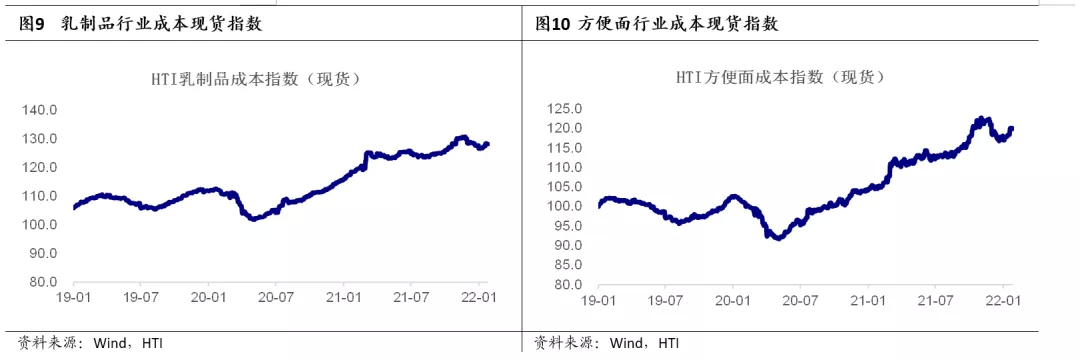

乳制品成本现货指数为128.15,期货指数为103.58。较上月乳制品成本现货指数提升0.35%,乳制品成本期货指数提升2.19%。中长期看,一季度以来乳制品成本现货指数提升1.24%,乳制品成本期货指数提升1.69%,较去年同期,乳制品成本现货指数提升8.21%,乳制品成本期货指数提升7.29%。方便面成本现货指数为119.84,期货指数为132.17。较上月方便面成本现货指数提升1.75%,方便面成本期货指数提升3.28%。中长期看,一季度以来方便面成本现货指数提升2.47%,方便面成本期货指数提升3.18%。较去年同期,方便面成本现货指数提升14.65%,方便面成本期货指数提升16.21%。

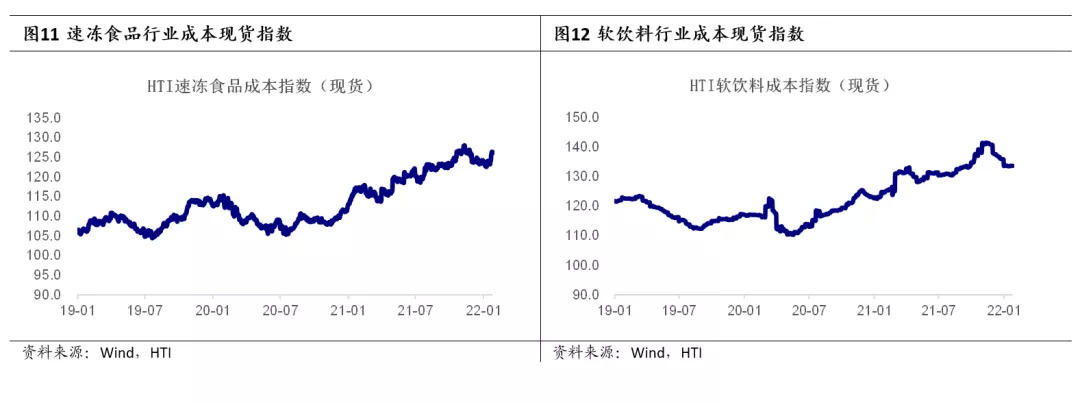

速冻食品成本现货指数为126.43,期货指数为127。较上月速冻食品成本现货指数提升2.23%,期货指数提升2.15%。中长期看,一季度以来,速冻食品成本现货指数提升2.12%,期货指数提升2%。较去年同期,速冻食品成本现货指数提升8.48%,速冻食品成本期货指数提升8.48%。

软饮料成本现货指数为133.72,期货指数为154.97。较上月软饮料成本现货指数下降1.69%,期货指数提升1.64%。中长期看,一季度以来软饮料成本现货指数提升0.02%,软饮料成本期货指数提升1.92%。较去年同期,软饮料成本现货指数提升7.37%,软饮料成本期货指数提升11.79%。

1.3 消费行业重点新闻

2、 消费行业资金流向跟踪

2.1 A股产业资本及解禁资金跟踪

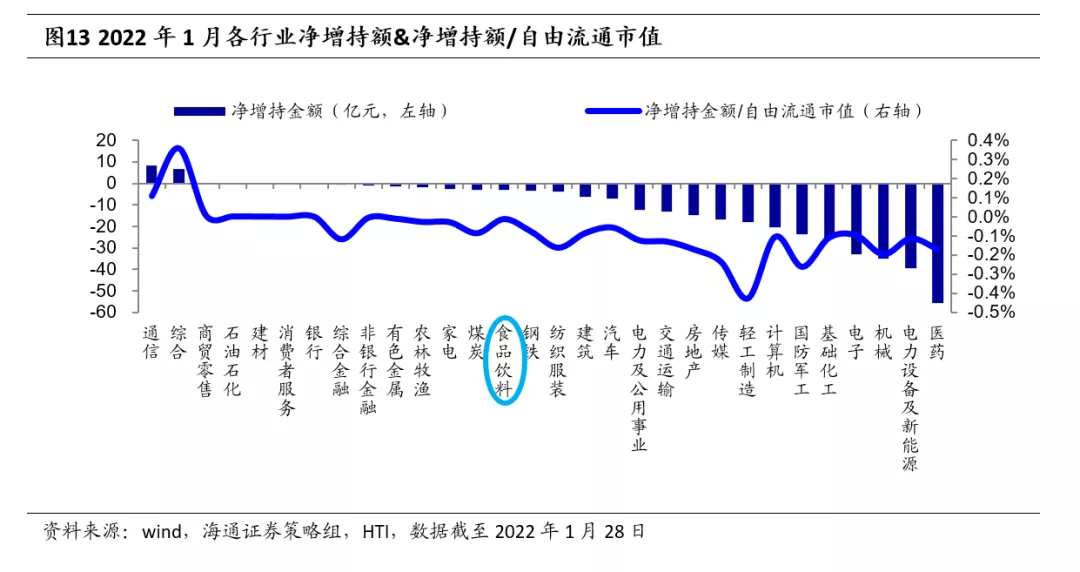

2022年1月通信和综合行业净增持额最大,医药和电力设备及新能源净减持额最大。从行业来看,22年1月通信和综合行业净增持额最大,分别为8.45和6.55亿元,净增减持额/自由流通市值分别为0.11%和0.36%;医药和电力设备及新能源行业净减持额最大,分别为55.47和39.45亿元,净增减持额/自由流通市值分别为-0.17%和-0.17%。食品饮料行业1月净减持3.2亿元,占流通市值的0.01%。

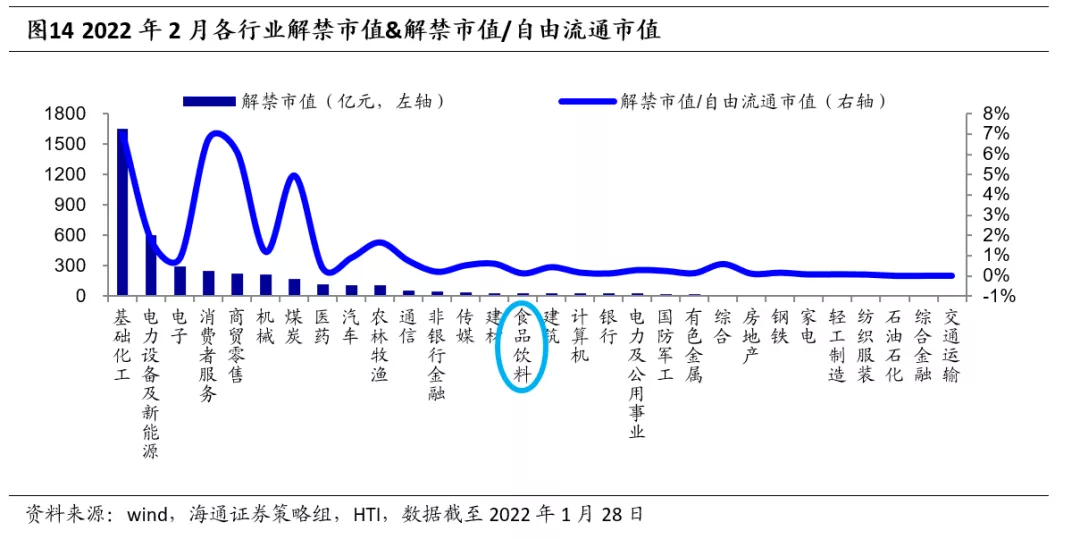

22年2月基础化工、电力设备及新能源、电子等行业解禁金额最大。按照22年1月28日的股价估算:2月基础化工、电力设备及新能源、电子等行业解禁金额最大,解禁金额分别为1657、603、293亿元,解禁市值/自由流通市值分别为7.00%、1.74%、0.87%。 食品饮料行业2月解禁金额为32.6亿元,占自由流通市值的0.12%。

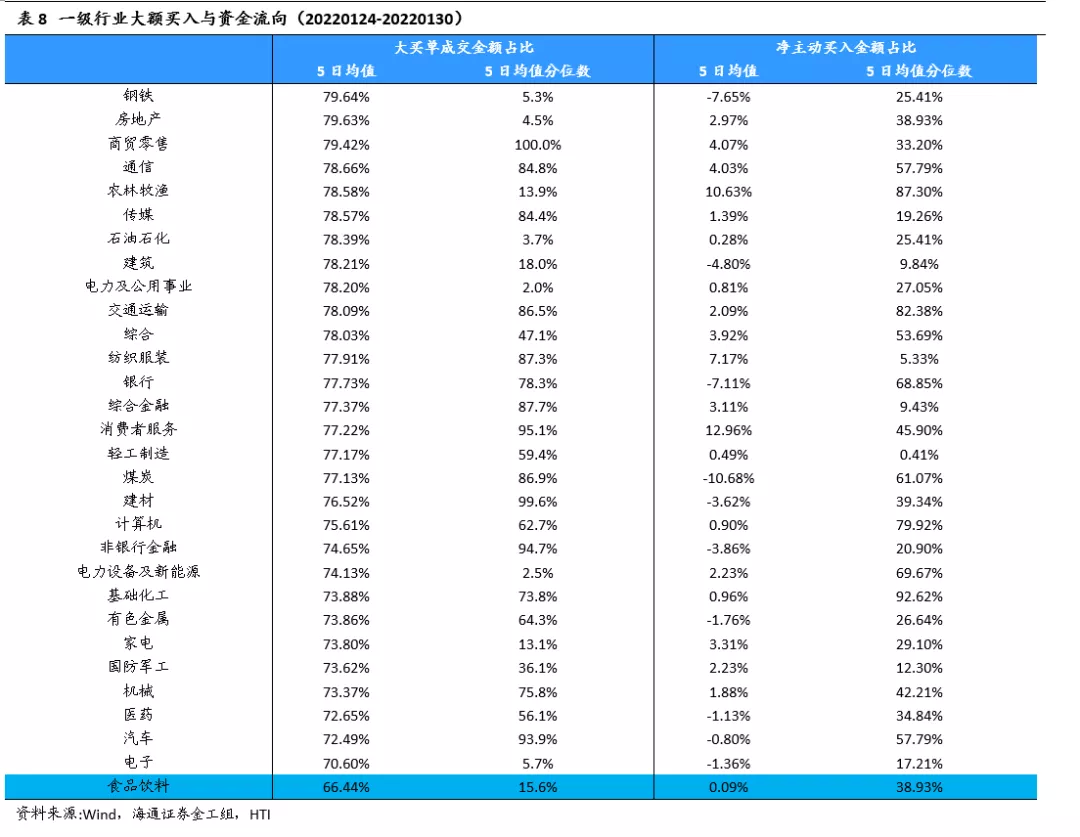

行业大额买入跟踪:近5个交易日排名前5的一级行业为:钢铁、房地产、商贸零售、通信、农林牧渔。行业净主动买入跟踪:近5个交易日排名前5的一级行业为:消费者服务、农林牧渔、纺织服装、商贸零售、通信。

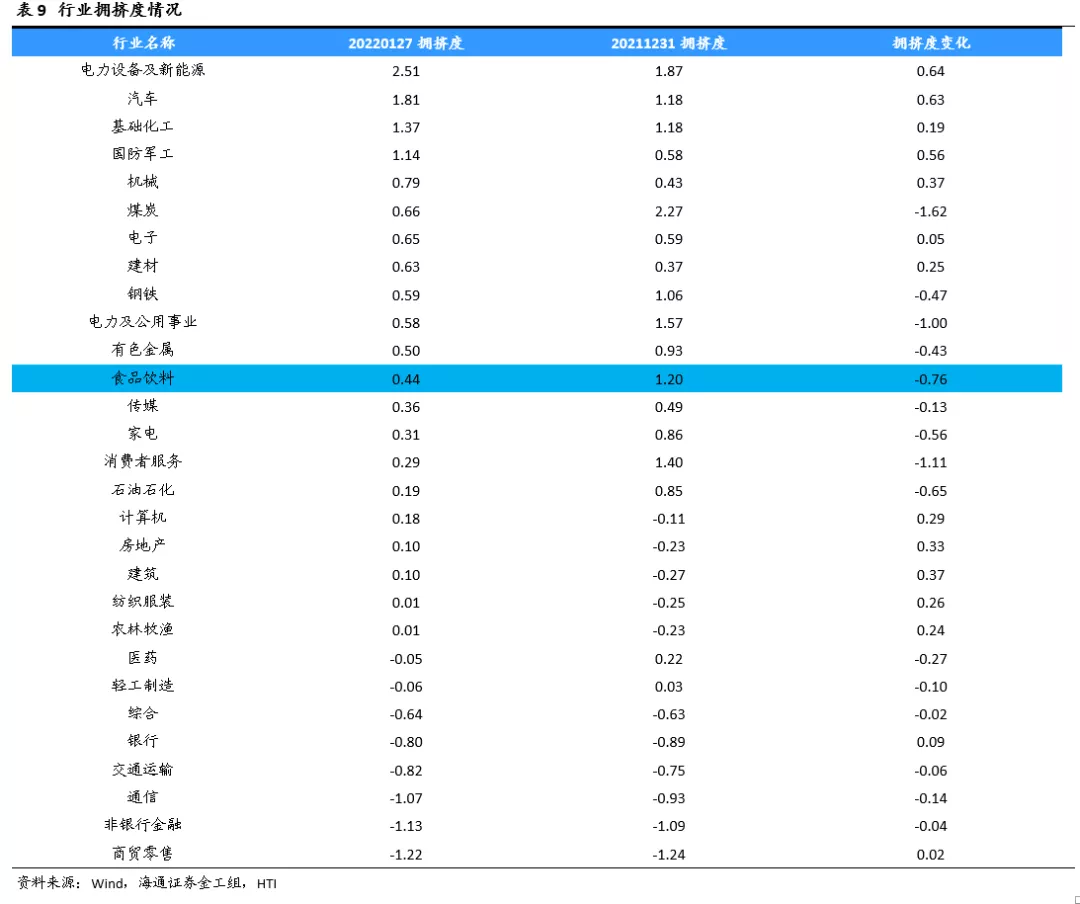

截至2022年1月27日,电力设备及新能源、汽车、基础化工、国防军工、机械的行业拥挤度相对较高,电力设备及新能源和汽车行业拥挤度上升幅度相对较大。下列图表展示了截至2022年1月27日的行业拥挤度。

2.2 陆股通资金跟踪

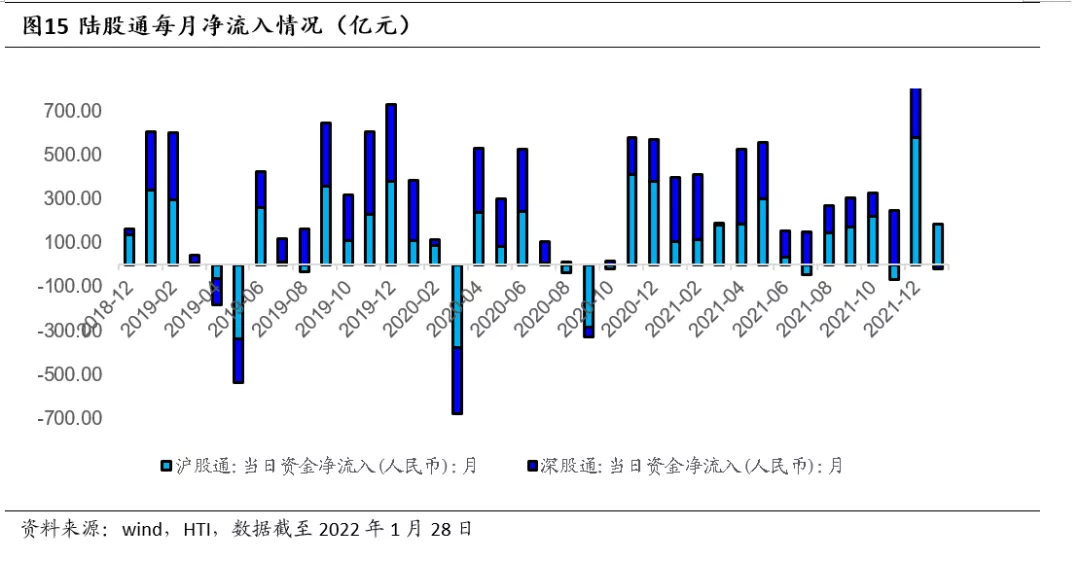

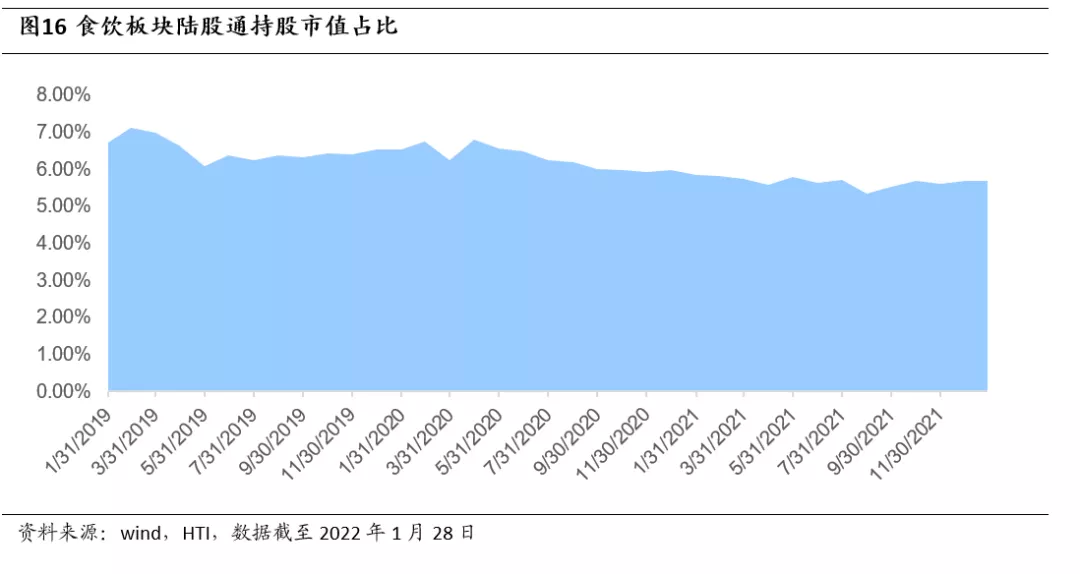

截至2022年1月28日,沪股通资金净流入185.9亿元,较上一个月减少395.2亿元;深股通资金净流出18.1亿元,较上一个月减少326.9亿元。A股食品饮料板块陆股通持股市值占比基本保持稳定(5.69%),较上一个月基本持平。

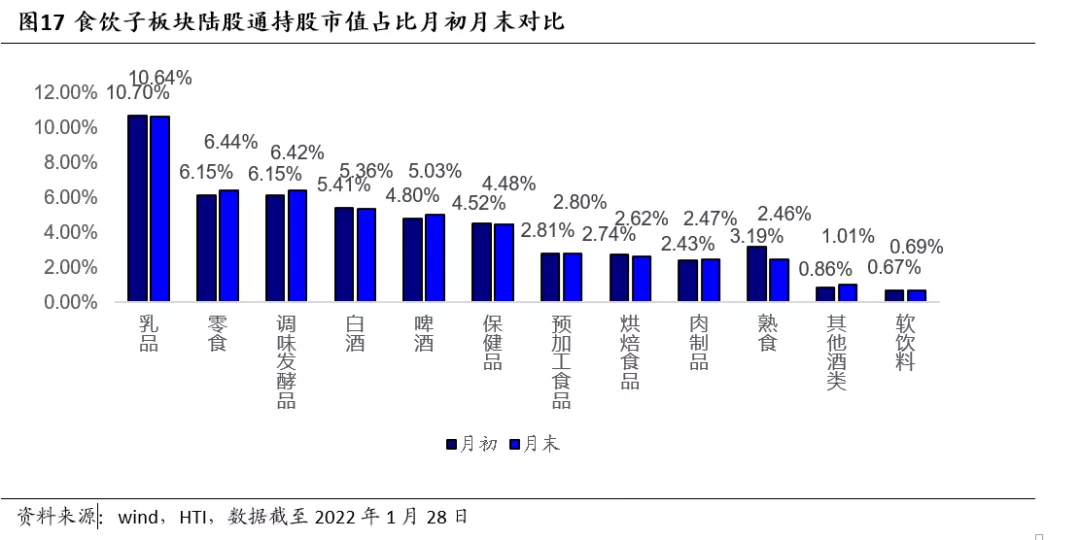

乳品行业陆股通占比为10.64%,较上一个月减持0.06%,在食品饮料子行业中受北向资金支持比例最大,零食陆股通市值占比为6.44%,排名次之;陆股通持股占比靠后的子行业分别为软饮料(0.69%)、其他酒类(1.01%)和肉制品(2.46%)。

2.3 港股通跟踪

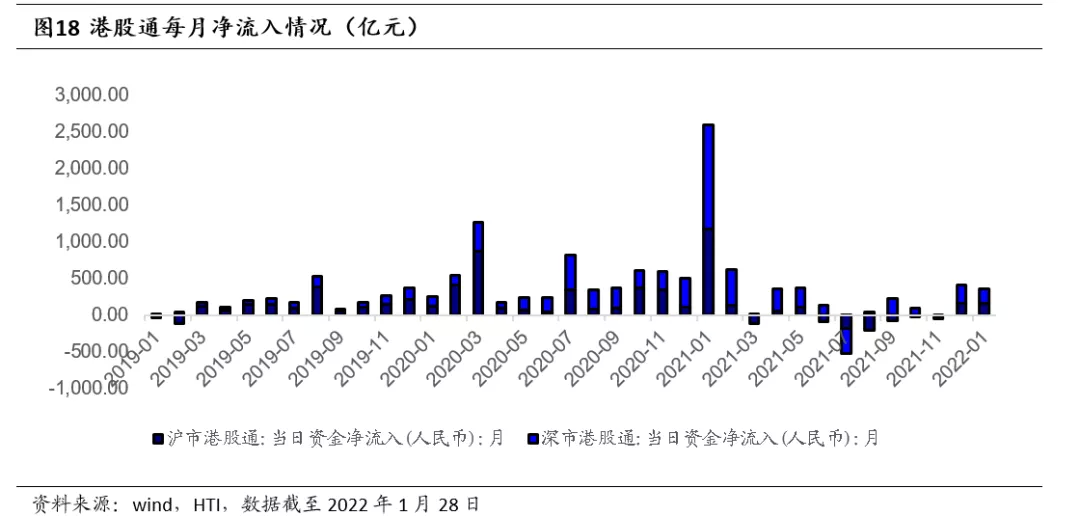

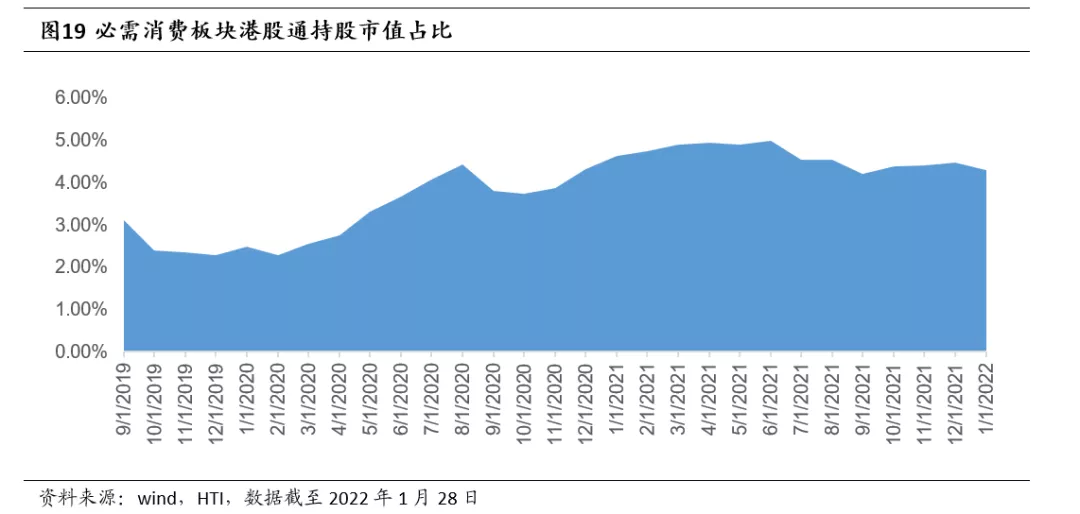

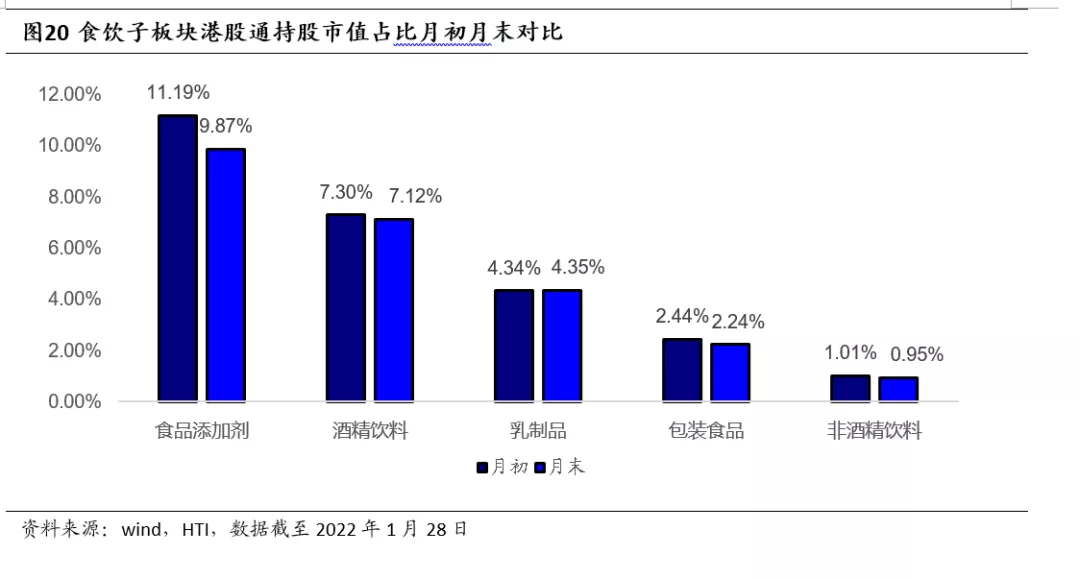

截至2022年1月28日,港股通资金净流入357.53亿元,较上一个月减少49.99亿元。H股必需消费板块港股通持股市值占比有一定下降(3.26%),较上一个月减少0.18pct。

食品添加剂行业港股通占比为9.87%,较上一个月减持1.32pct;酒精饮料港股通市值占比为7.12%,排名次之;港股通持股占比靠后的子行业分别为乳制品(4.35%)、包装食品(2.24%)和非酒精饮料(0.95%)。

3. 历史行情

3.1A股行业涨跌幅表现

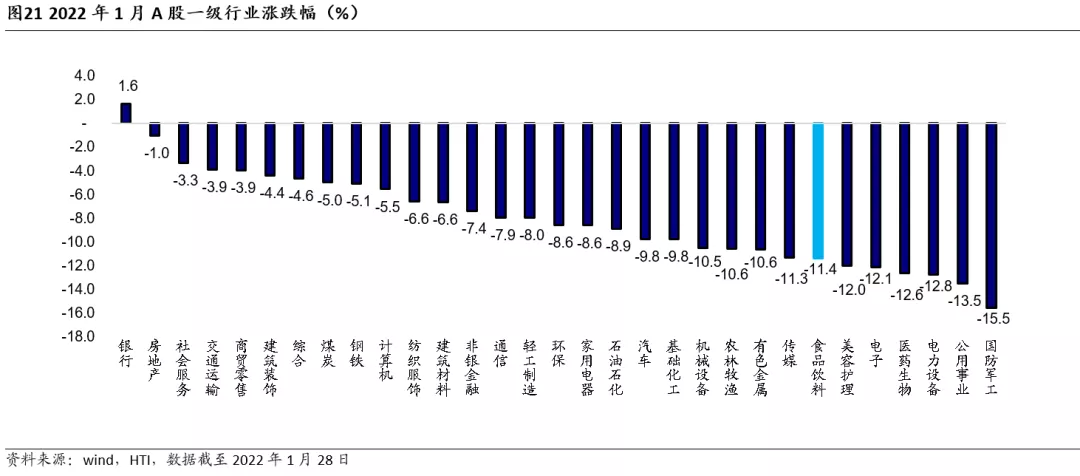

从A股一级行业涨跌幅来看,除银行板块上涨1.6%以外,其他行业均下跌。1月份食品饮料板块下跌11.4%,与其他板块相比,食品饮料在31个行业分类中涨跌幅排名第25名,较前一个月(涨幅7.0%)落后18名。

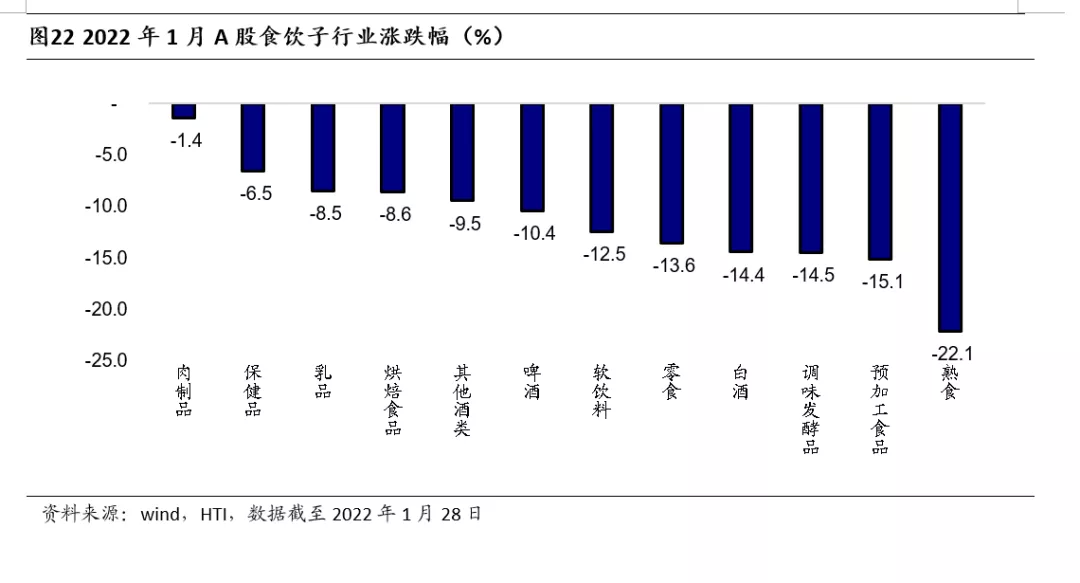

食品饮料子行业中,肉制品板块跌幅最小(-1.4%),熟食(-22.1%)、预加工食品(-15.1%)和调味发酵品(-14.5%)的跌幅相对居前。

3.2 H股行业涨跌幅表现

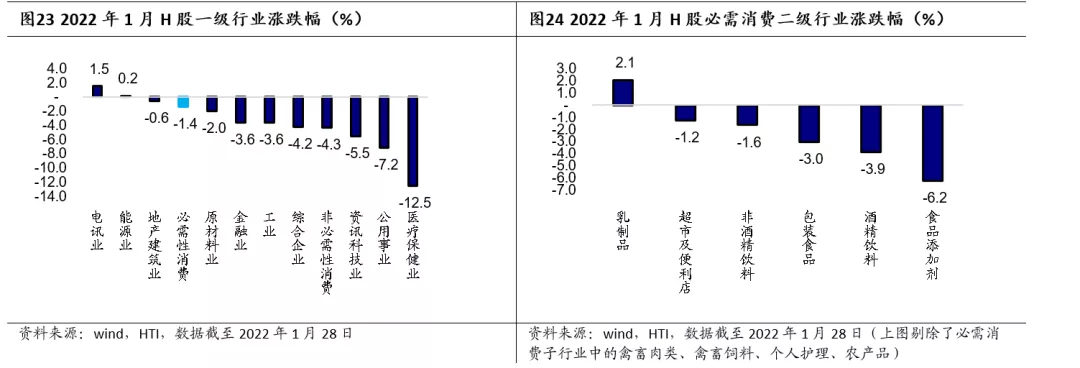

从H股行业涨跌幅来看,1月份电讯业(1.5%)和能源业(0.2%)呈小幅度增长,必需性消费下跌1.4%。必需性消费在12个一级行业中排名第4名。必需性消费二级行业中乳制品上涨2.1%,其他子行业均呈下跌趋势。其中食品添加剂(-6.2%)跌幅最大,酒精饮料(-3.9%)次之。

3.3 美股行业涨跌幅表现

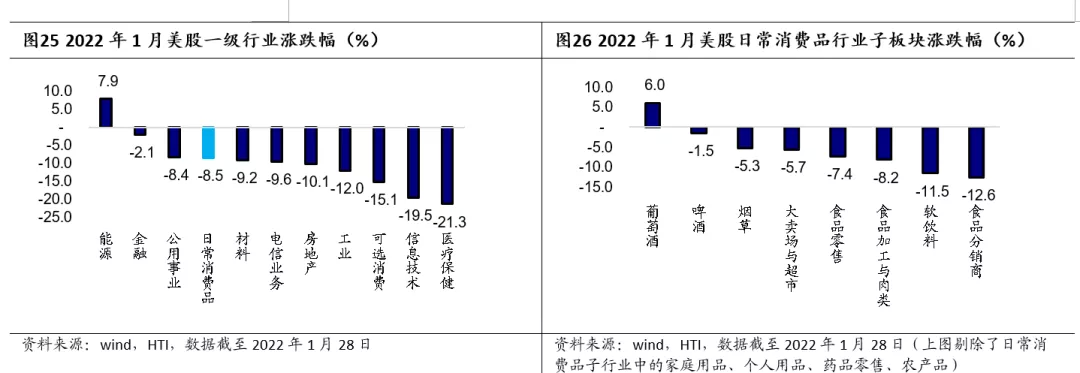

从美股一级行业涨跌幅来看,上月能源行业(7.9%)呈唯一正增长,日常消费品行业下跌8.5%,在11个美股一级行业中排名第4名。日常消费品子行业中葡萄酒(6.0%)呈唯一正增长,食品分销商行业(-12.6%)跌幅最大,软饮料行业(-11.5%)次之。

本月美股消费板块中高市值公司普遍受到追捧,大部分公司涨幅居前。

4、 估值水平4.1A股行业估值表现

4.1A股行业估值表现

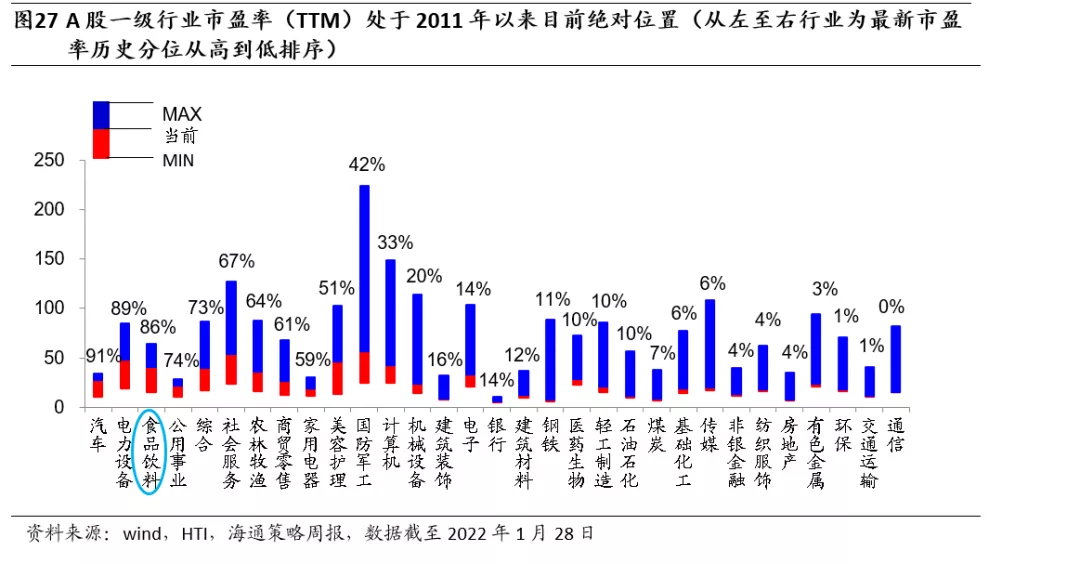

截至2022年1月28日,A股一级行业中,PE(TTM,下同)历史分位数处于2011年以来10%以下的行业有通信、交通运输、环保、有色金属、房地产、纺织服饰、非银金融、传媒、基础化工和煤炭;食品饮料的PE历史分位数为86%(40.7x),历史分位数较上月末(90%,45.4x)降低4pct,在31个行业中排名第3名,估值较高。

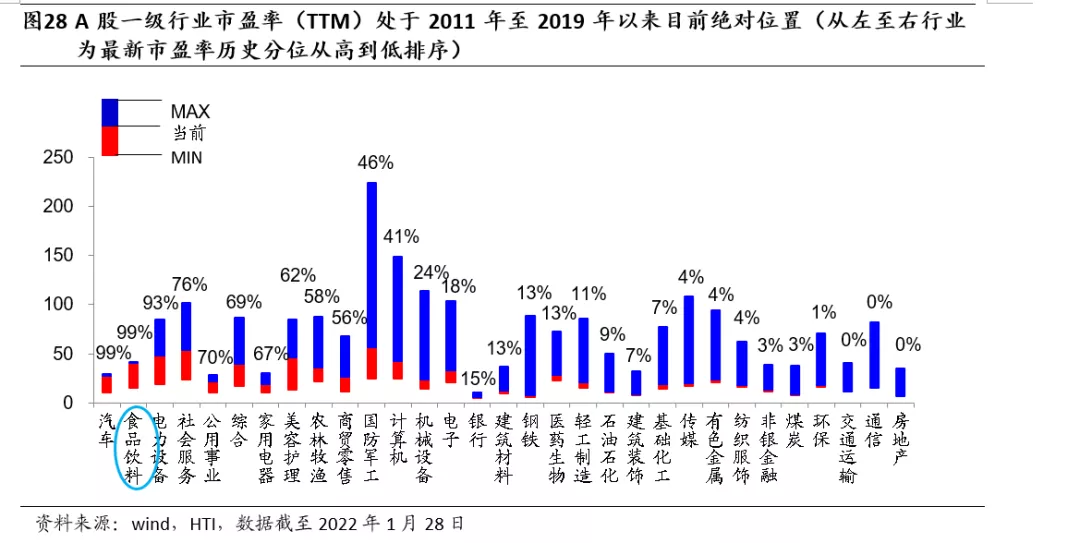

2019年年底至今仍处于新冠肺炎疫情阶段,为排除该阶段疫情对消费的影响,我们选取了2022年1月28日的PE与2011年至2019年的历史数据进行比较。A股一级行业中PE历史分位数处于2011年至2019年10%以下的行业有12个,其中房地产、通信和交通运输行业的历史估值最低;食品饮料的PE历史分位数为99%,在31个行业中排名第2名。

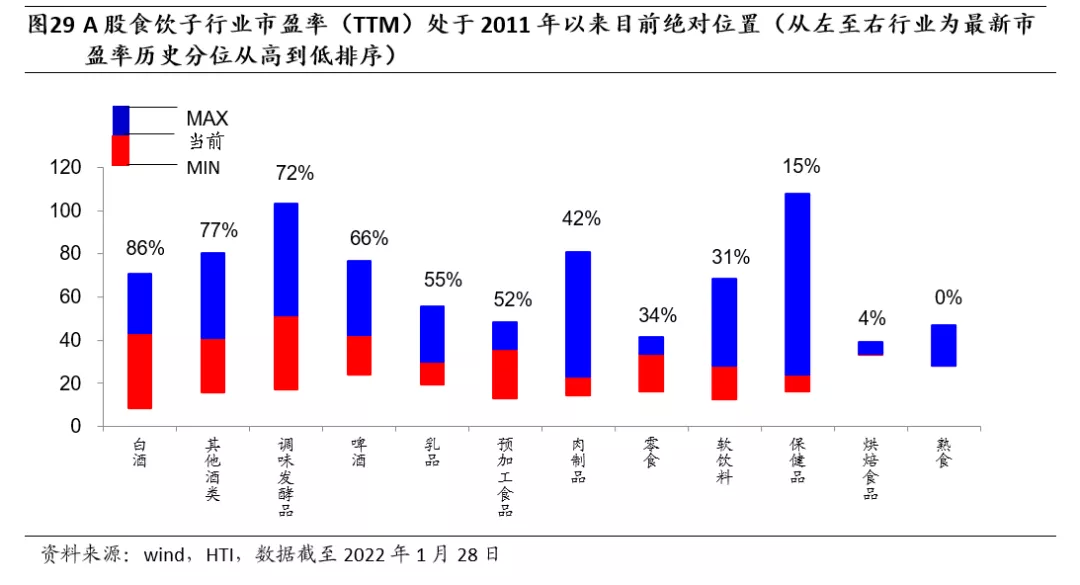

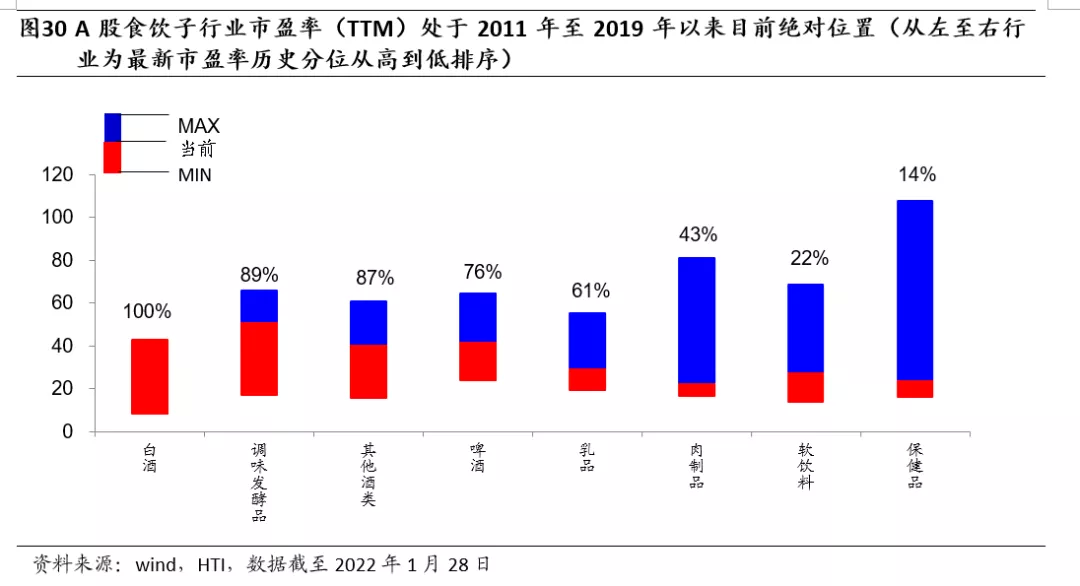

A股食品饮料子行业PE历史分位数处于2011年以来较低的分别为熟食(0%),烘焙食品(4%),保健品(15%)。PE绝对值最低的行业分别是肉制品(23.2x),保健品(24.3x),熟食(28.2x)。

A股食品饮料子行业中PE历史分位数处于2011年至2019年较低的行业有保健品(14%),软饮料(22%)。

4.2 H股行业估值表现

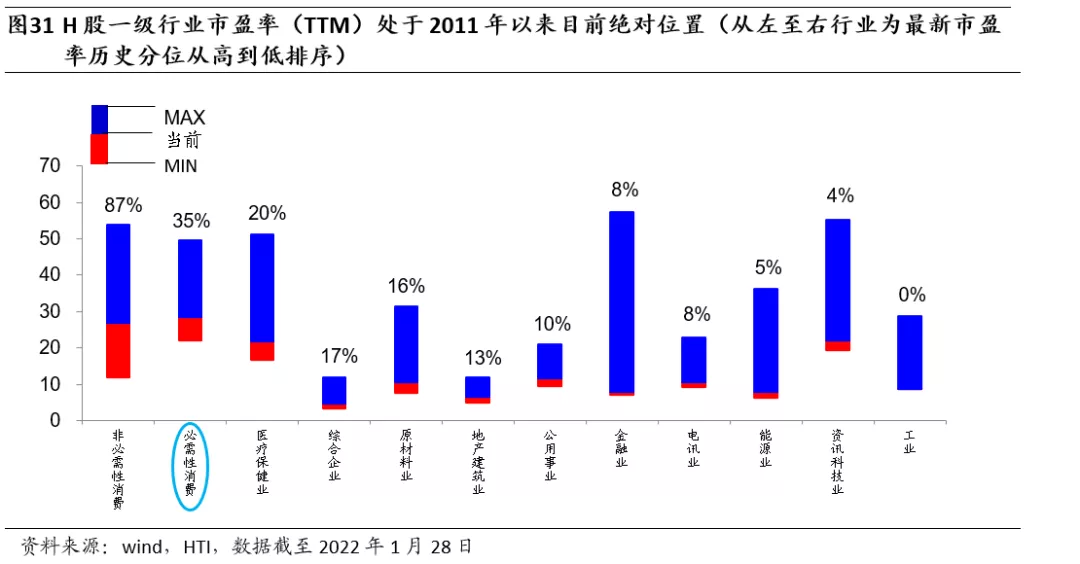

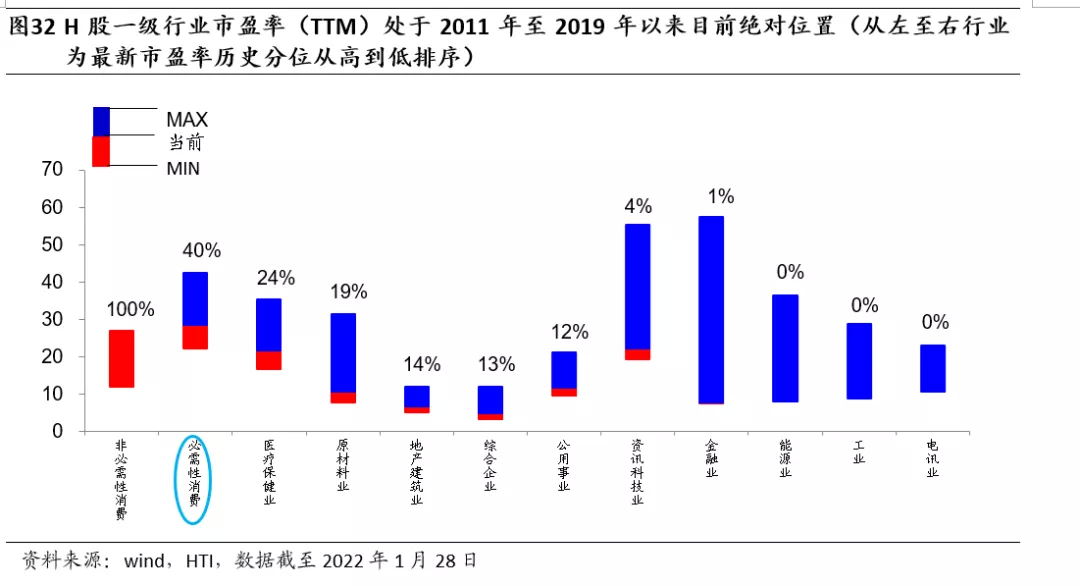

截至2022年1月28日,H股一级行业PE历史分位数处于2011年以来10%以下的行业有工业、资讯科技业、能源业、电讯业和金融业;必需性消费行业PE历史分位数为35%(28.4x),历史分位数较上月末(48%,29.3x)降低13pct,在12个一级行业中排名第2名。

H股一级行业中PE历史分位数处于2011年至2019年10%以下的行业有电讯业、工业、能源业、金融业和资讯科技业。必需性消费的PE历史分位数为40%,在12个行业中排名第2名。

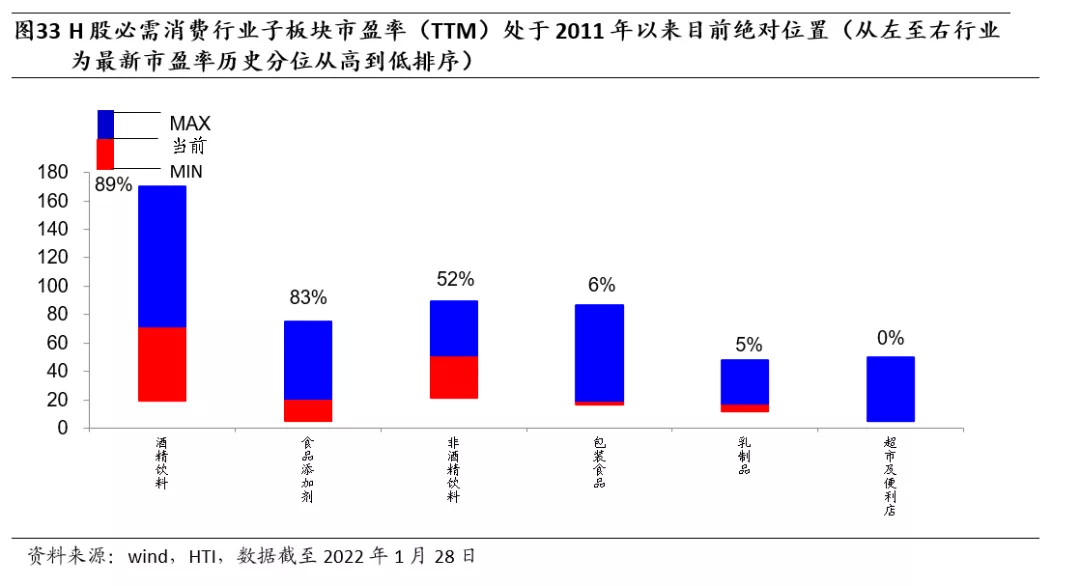

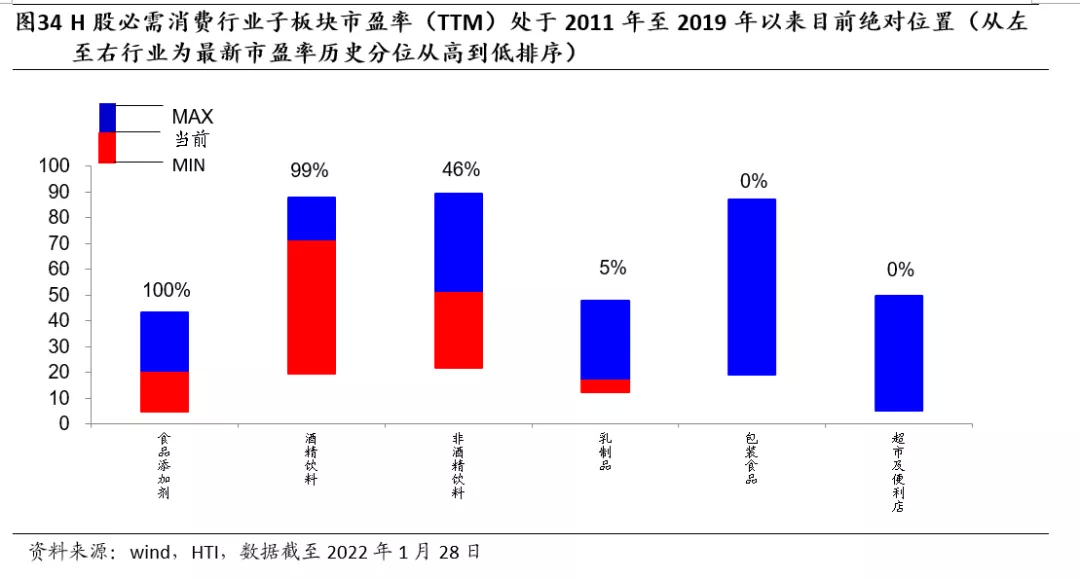

H股必需消费行业PE历史分位数处于2011年以来10%以下的行业有超市及便利店(0%),乳制品(5%),包装食品(6%)。PE绝对值最低的行业分别是超市及便利店(5.1x),乳制品(17.7x),包装食品(19.2x)。

H股必需消费行业PE(TTM)历史分位数处于2011年至2019年10%以下的行业有乳制品(5%),包装食品(0%),超市及便利店(0%)。

4.3 美股行业估值表现

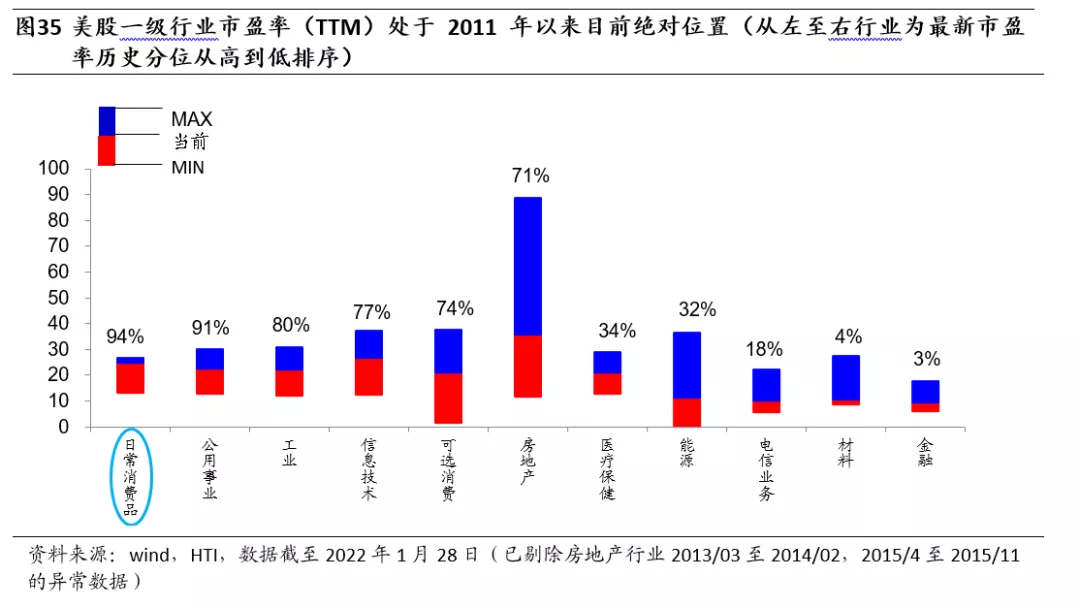

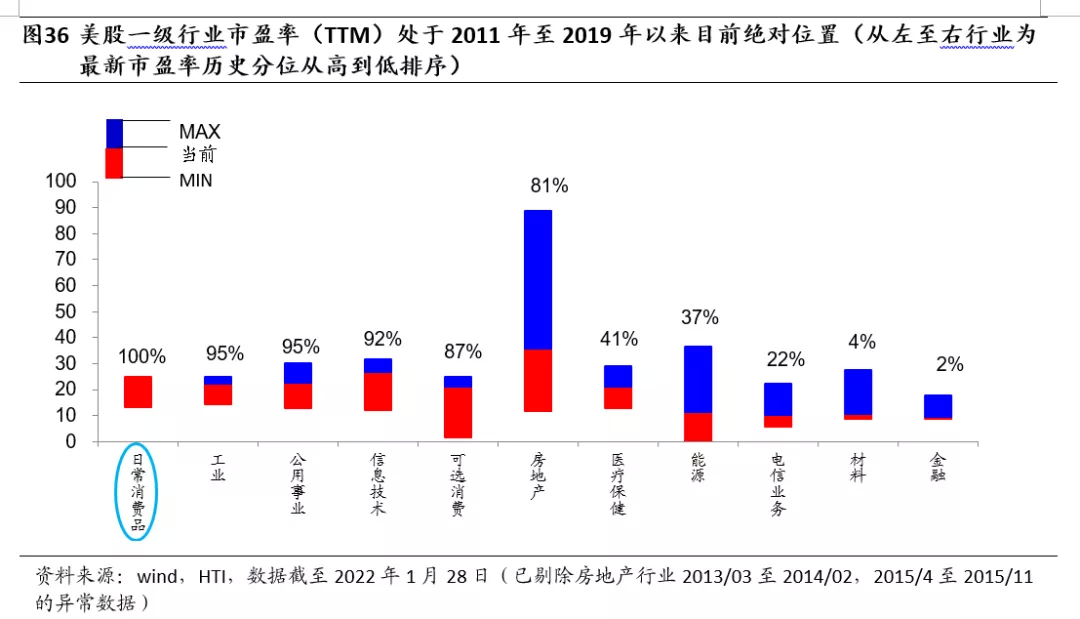

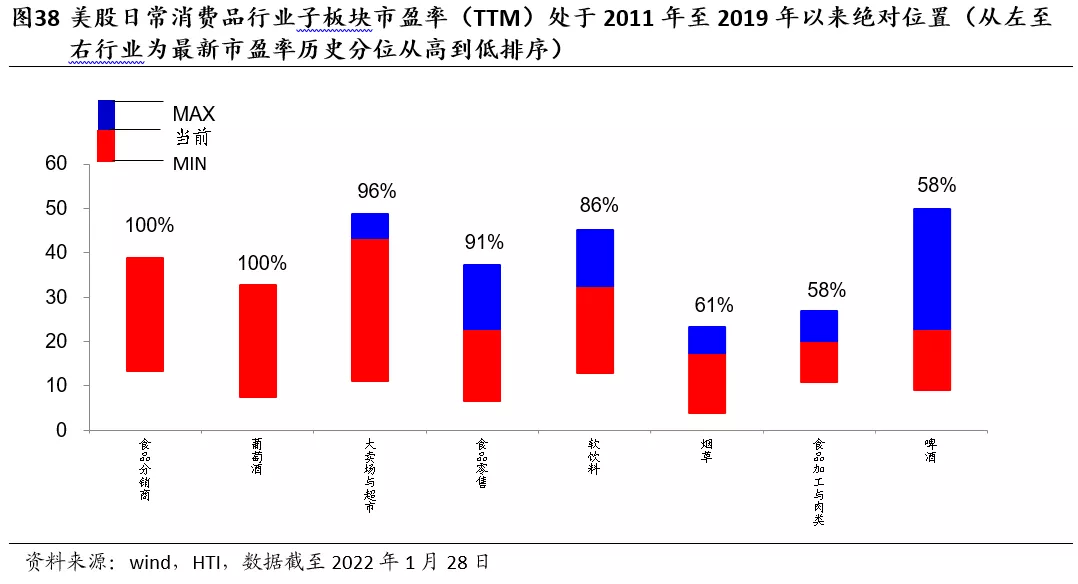

截至2022年1月28日,美股一级行业PE历史分位数处于2011年以来较低的有金融(3%)和材料(4%);日常消费品的PE历史分位数为94%(24.9x),历史分位数较上月末(100%,26.8x)降低6pct,在11个行业中排名第1名,估值较高。

美股一级行业PE历史分位数处于2011年至2019年较低行业有金融(2%)和材料(4%);日常消费品的PE历史分位数为100%,在11个行业中排名第1名。

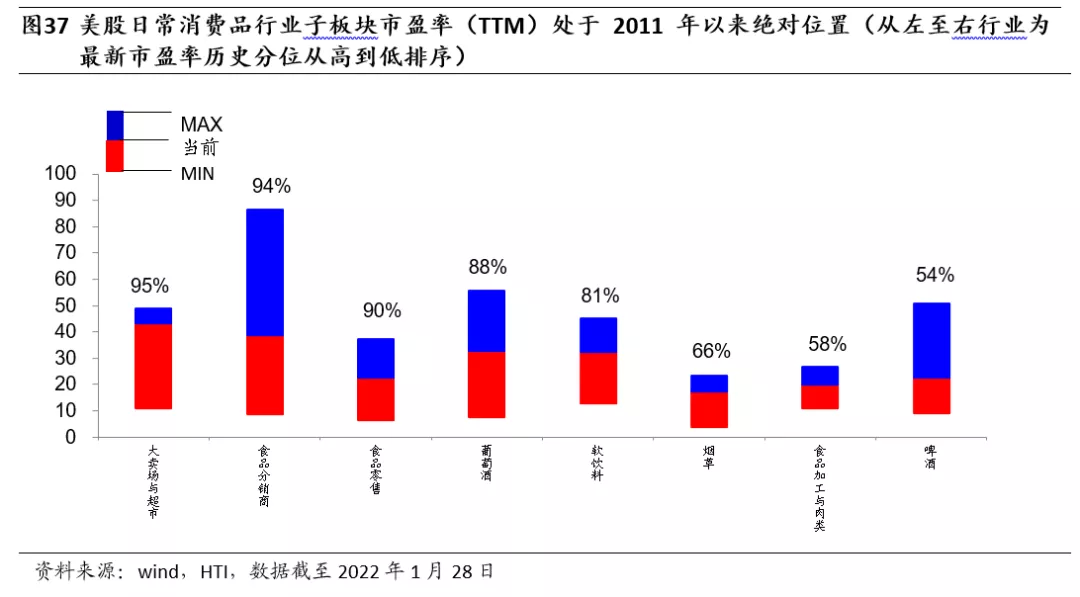

美股日常消费品行业PE历史分位数处于2011年以来较低的行业有啤酒(54%)和食品加工与肉类(58%)。PE绝对值最低的行业分别是烟草(17.4x),食品加工与肉类(20.1x),食品零售(22.7x)。

美股日常消费品行业PE历史分位数处于2011年至2019年较低的行业有啤酒(58%),食品加工与肉类(58%)。

5、 投资建议

食品饮料行业:需求仍待恢复,估值略有回落。随着上市公司业绩快报披露完毕,啤酒和白酒行业业绩预期逐步下调。同时因为1月份股价明显下跌,估值有所回落。2月我们维持1月月报判断,预计2022年主要子行业业绩仍将以稳为主,剔除低基数效应不具有较大涨幅,甚至因为库存及成本因素可能低于市场预期。结合估值因素,2月主要子行业推荐排序为:乳制品>肉制品>区域性白酒>高端白酒>调味品>啤酒。其中仅重点推荐乳制品行业。

商贸零售行业:汪立亭、许樱之团队认为海南免税市场潜力持续释放,继续推荐中国中免。海南省《政府工作报告》指出2022年海南将力争离岛免税店销售达到1000亿元。汪立亭、李宏科团队还提出,黄金珠宝行业疫情加速洗牌,头部企业快速拓展渠道,不断调整市场策略适应新的竞争环境,有望进一步强化经营能力。同时龙头当前估值回落至历史低位,建议重视拥有自身α的珠宝龙头估值修复机会。

农林牧渔行业:丁频、陈阳团队认为农业板块震荡加剧,估值水平仍处低位。由于2021年11-12月猪价水平较9-10月份有明显提升,他们预计行业养殖盈亏情况较前期有所改善,产能去化幅度或有所收窄。从12月至今,行业生猪宰后均重已维持持续回落趋势,他们认为非瘟疫情仍在部分地区形成负面影响,多数养殖场户对春节后的猪价行情持悲观预期,因此在节前加快了出栏节奏。他们维持猪价在春节之后继续磨底的判断,行业产能下降趋势难以逆转,大周期向上拐点来临的确定性仍然较高。我们补充认为,猪价向上还将有利于猪肉进口;另外奶牛养殖行业处于需求较旺、价格高位、周期弱化的较好时期。

造纸轻工行业:郭庆龙团队认为家居投资机会变迁,家居企业长期发展动力由行业β带动转为自身份额提升。由于家具单体价值量相对较高,且属于低频消费品、服务环节较多且周期较长,因此消费者在选购时仍极为重视线下渠道,偏好亲身体验&亲眼所见。企业发展历程会经历“开店拉动为主,内生增长压力较小”向“开店接近天花板,内生带动为主”的变迁。看好顾家家居商业模式率先变革,多举措支撑转化率等方式领跑行业。

6、 风险提示:疫情影响持续,原材料价格高企,模型偏差风险。

本文编选自微信公众号“海通国际研究部 HAI”,作者:闻宏伟,胡世炜;智通财经编辑:谢青海。

扫码下载智通APP

扫码下载智通APP