RCEP对进出口和行业的影响

核心结论:①RCEP成员国人口、GDP、贸易总额均占全球30%,生效后至2035年有望拉动我国出口8个百分点、进口11个百分点、GDP 0.35个百分点。②RCEP生效后我国的化工、高端制造设备、轻工、纺服业成本有望压降,农业、汽车、机械、电子等行业国际竞争压力或将加大。③从公告测算与RCEP相关的A股公司约128家,数量占比最高的行业为交运(17%)、化工(15%)和纺服(10%)。

RCEP对进出口和行业的影响

1月1日,《区域全面经济伙伴关系协定》(RCEP)正式生效,标志着全球人口最多、经贸规模最大、最具发展潜力的自由贸易区正式落地,将为区域乃至全球贸易投资增长、经济复苏和繁荣发展做出重要贡献。往后看,RCEP将对我国的经济总量和产业结构产生何种影响?本文结合商务部发布的《〈区域全面经济伙伴关系协定〉(RCEP)对区域经济影响评估报告》进行分析。

1. RCEP的生效有望进一步拉动我国贸易和经济增长

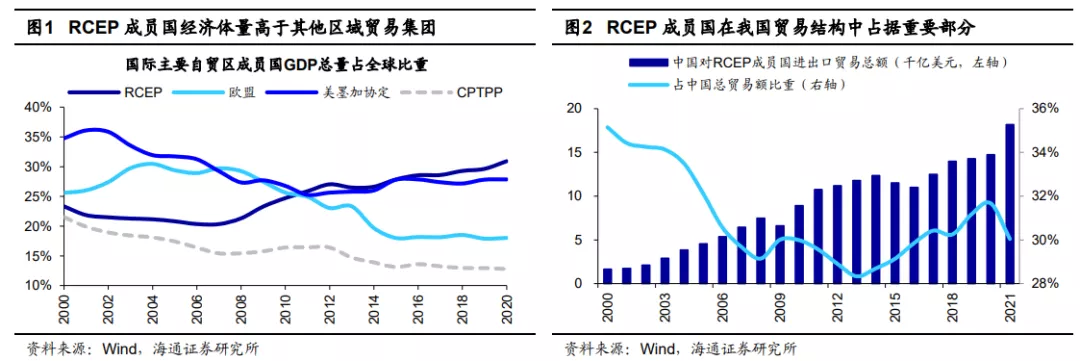

RCEP在人口、经济体量和贸易总额上均占全球30%。2022年1月1日起《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership,RCEP)正式生效,标志着当今全球经济体量最大的自贸区就此诞生。参考商务部国际贸易经济合作研究院发布的《〈区域全面经济伙伴关系协定〉(RCEP)对区域经济影响评估报告》,目前签署了RCEP协定的15个成员国包括中国、日本、韩国、澳大利亚、新西兰和东盟十国,2020年RCEP15个成员国总人口达22.7亿,GDP达26万亿美元,进出口总额超过10万亿美元,均占全球总量约30%。相较同期美墨加协定(USMCA)成员国GDP总量的24万亿美元,欧盟(EU)的15万亿美元,全面与进步跨太平洋伙伴关系协定(CPTPP)的11万亿美元,RCEP覆盖的成员国规模显更大。15个成员国中,1月1日文莱、柬埔寨、老挝、新加坡、泰国、越南6个东盟成员国和中国、日本、新西兰、澳大利亚4个非东盟成员国正式开始实施协定,2月1日RCEP对韩国正式生效。

RCEP的协议内容大体包括货物开放承诺与服务开放承诺两方面:货物方面,RCEP的成员国采用两两出价方式做出货物贸易降税承诺,协议生效后区域内90%以上的货物贸易最终会实现零关税(大部分货物立即实施零关税,部分货物10 年内降为零关税),这将大幅降低区域内贸易成本和商品价格;服务方面,RCEP 成员最终将以负面清单模式实现高水平开放,各成员国在服务贸易方面承诺的开放水平不仅大幅优于各自在WTO框架下的承诺,而且也高于各自已有的双边自贸协定的承诺。

至2035年RCEP的生效有望多拉动我国出口8个百分点,进口11个百分点。往后看,RCEP的生效有望使得各成员国充分发挥自身的比较优势,共同开拓合作共赢新局面。对于我国而言,RCEP的生效则有望进一步强化中国在全球贸易网络中的地位。我们在《疫情加快中国制造升级——中国智造系列1-20210319》、《出口的行业分化加剧-20220121》等报告中分析过,随着我国制造转型升级进程加快,从过去的低端制造迈向高端制造,我国已逐渐成为亚太价值链贸易网络的中心。尤其是2020年初新冠疫情冲击以来,我国凭借自身产业链的稳定性和完整性,承担起了全球供应中心的角色,因此疫情以来我国出口维持强势,是我国疫后经济恢复的重要驱动因素。

目前RCEP成员国在我国的进出口贸易结构中占据着重要地位,2021年我国对RCEP成员国的进出口贸易总额占我国总贸易额的比重约为30%。RCEP的生效有望加速要素区域内配置并拉动我国贸易总额进一步增长,为我国经济发展增添新的动力。参考商务部国际贸易经济合作研究院的测算,从RCEP生效到2035年,相对基准情形RCEP将对我国的出口多拉动8个百分点,进口11个百分点,累计拉动GDP 0.35个百分点。

2. RCEP落地对产业的影响——进口链维度

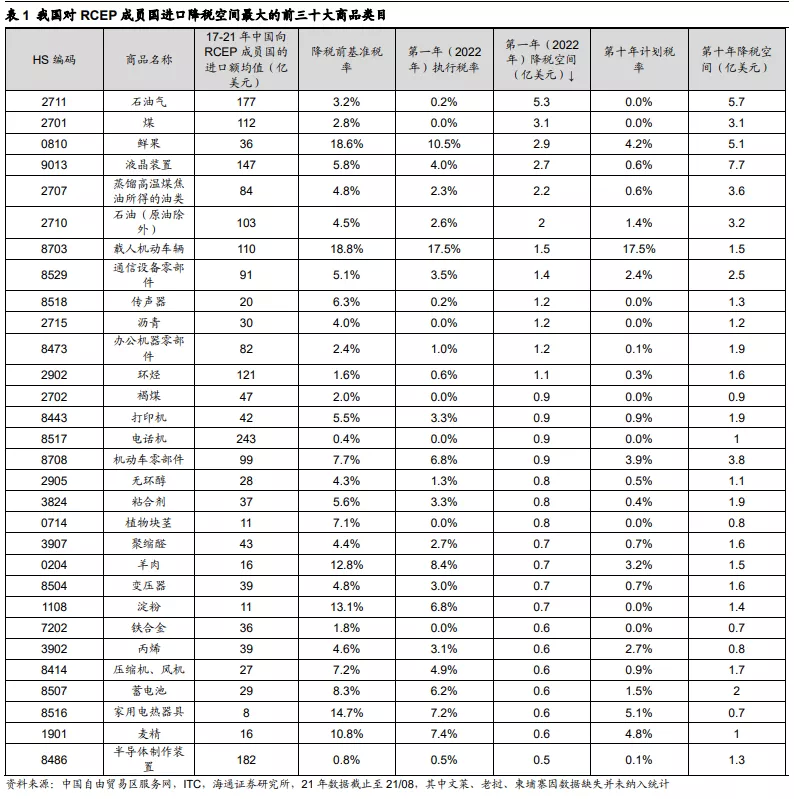

测算RCEP对货物贸易影响程度的方法:商品贸易金额×关税税率降幅。除了经济总量上的影响外,RCEP的生效将对我国产业链及供应链的格局产生何种影响?由于RCEP在货物贸易方面主要采取减少关税的方式来降低贸易壁垒和成本,对各个行业可能产生的影响较为直观、直接,因此我们主要结合我国进出口商品的降税空间来进行分析,具体的测算方法是我国对RCEP成员国进出口商品的贸易金额×未来的关税税率降幅。其中对于进出口商品的贸易金额,我们选取过去五年(17-21年,截至21年8月)中国对RCEP成员国进出口商品的金额均值来衡量;对于未来的关税税率降幅,我们参考了RCEP生效前各成员国已实施的基准税率及RCEP生效后的执行税率来计算相应商品的税率降幅。

从最终的结果来看,首先从进口链的维度出发,用前述方法来衡量降税空间,可以发现我国进口商品中降税空间最大的为机电设备,以及矿产品、化工原料和成品等。由于降税空间由进口金额和税率降幅共同影响,因此进一步拆分进口链降税空间较大的商品,可以发现我国从RCEP成员国进口机电设备及其零部件、汽车及其零部件、油和煤等矿产品的总额较高,但整体进口关税税率降幅基本在0.5-2.5个百分点之间,而动植物产品等则是税率的降幅更加明显,整体关税税率降幅大多在6-7个百分点左右。

我国进口商品关税下降对行业的影响主要有两方面:一是原材料或中间产品的进口价格下降,使得行业下游受益;二是存在替代关系的进口商品价格下降,竞争行业或将因此受到一定的冲击。

因原材料价格下降使得下游受益的板块:化工、高端制造设备。具体来看,降税空间较大的进口商品中,属于原材料的主要是矿物燃料、矿物油等商品,我们估算22年这类商品的降税金额约15亿美元,占对应进口总额的2.3%,因此化工下游企业在成本端上有望存在一定的压降空间。此外,我们测算得出整体机电类商品在22年的进口降税空间同样约为15亿美元,约占对应进口总额的0.5%,其中部分机械和电子元件的关键零部件、制作装置等进口成本有望进一步压缩,对我国的高端制造板块形成利好因素。

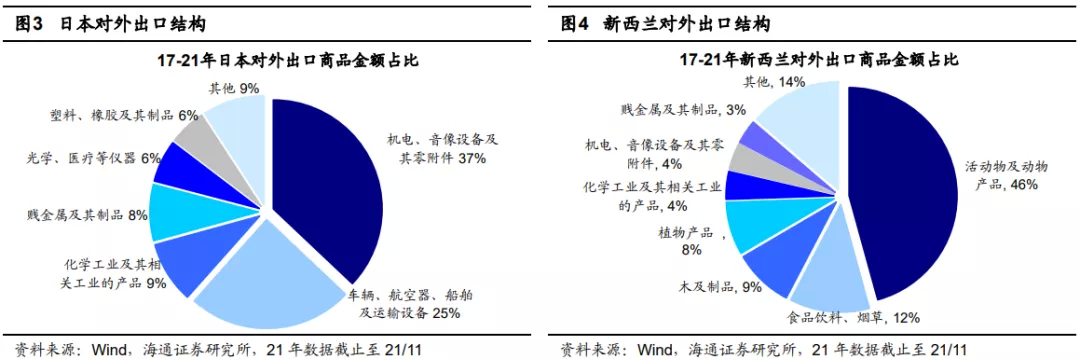

竞争或将加大的行业:农业、汽车。除了原材料和中间产品外,我国从RCEP成员国进口降关税空间较大的商品还有动植物产品(22年降税空间占进口总额的比重约在3%-7%之间),以及汽车(22年降税空间占进口总额的比重约在1%左右)等。从RCEP成员国的出口结构来看,这些产品在各自对应的国家生产中本身就具备一定的比较优势或品牌优势,例如近五年来动植物产品在新西兰的出口中占比约54%,车辆等运输设备在日本出口中的占比约25%,因此关税下降后来自RCEP成员国的商品在中国市场的竞争力将进一步提升,可能对相关行业企业形成一定压力。

3. RCEP落地对产业的影响——出口链维度

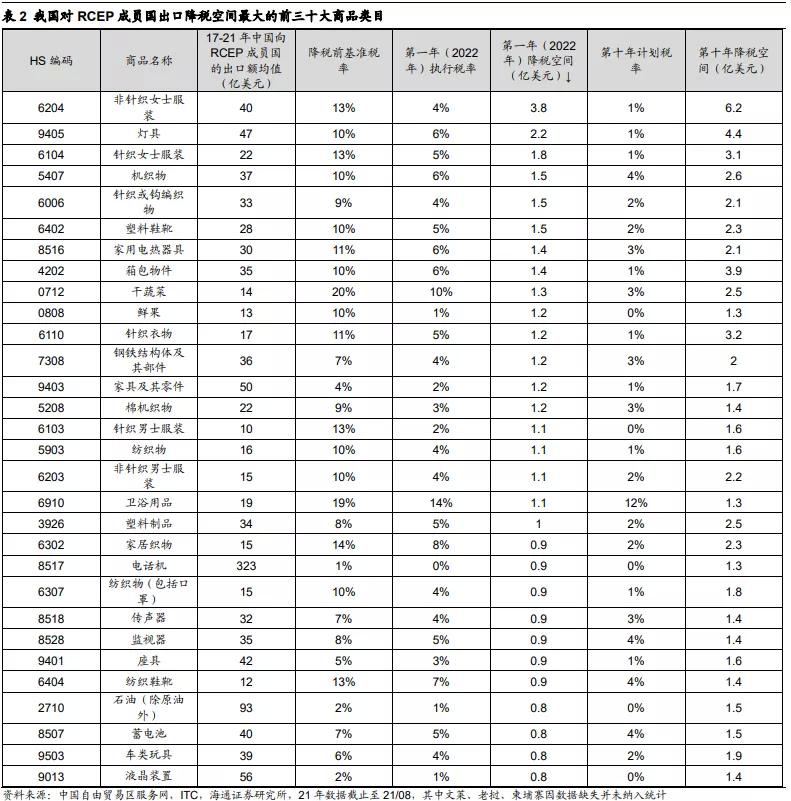

从出口链的维度来看,我国对RCEP成员国出口商品中降税空间最大的为纺织服装类、家居用品、家电等产品。进一步从出口金额和税率降幅的维度来拆分出口链降税空间前三十商品,可以发现我国对RCEP成员国出口家具和小家电等商品的总额较高,但出口关税降幅相对较低,约在1-3个百分点左右;而纺织服装类产品则是出口税率的降幅更加明显,降幅基本在5-8个百分点之间。

对于各个行业而言,降低我国出口商品关税主要有两方面的影响:一是我国出口关税的成本下降使得部分行业海外业务受益;二是RCEP生效后,在各成员国市场中我国部分出口商品将面临第三方成员国更加激烈的竞争,因此对于我国出口关税降幅不明显的商品而言,其对应行业海外业务面临的压力或大于机遇。

因出口关税成本下降而受益的板块:轻工和纺服。具体而言,参考RCEP成员国的降税计划,我国纺织原料和服装、家具寝具以及玩具等商品的出口成本有望减少,而这有利于进一步发挥中国在轻工纺织行业上的传统优势,进一步扩大相应产品向成员方出口,轻工和纺织服装行业企业的海外营收有望得以增长。具体来看,22年我国对RCEP成员国出口的纺织原料和纺织制品的降税空间约28亿美元,占对应出口总额的比重为6%,而家具寝具以及玩具等商品的出口降税空间约为8.5亿美元,占对应出口总额的比重约3%。

海外业务可能面临他国竞争压力的板块:机械、电子等。此外参考商务部国际贸易经济合作研究院的评估,RCEP也将使得我国在国际市场的竞争更加激烈,如水海产品、冷冻蔬菜等农产品以及劳动密集型轻工纺织产品在日韩市场面临东盟国家的竞争,汽车摩托车及零部件、工程机械等产品在东盟市场面临日韩竞争。因此我们认为对于出口税率降幅不大的商品而言,其对应行业在海外面临的压力或将大于机遇。

例如我国集成电路、数据处理设备、半导体器件等高附加值商品对RCEP成员国的出口金额较高,但22年的出口关税降幅几乎为0%,因此在出口价格上或将不会有太多的边际变化,此时相关企业在RCEP其他成员国市场中更需要面对的是来自日韩技术优势上的竞争,需要相应的企业进一步加大研发强度,提高自身的核心竞争力。

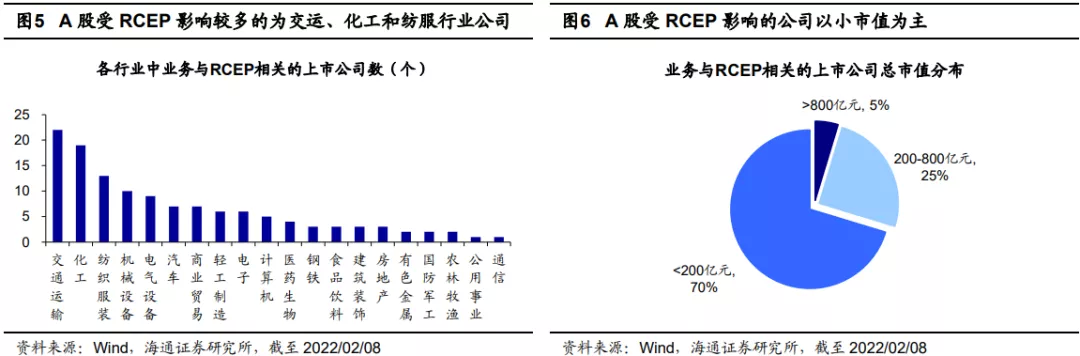

受RCEP影响较大的A股上市公司主要集中在交通运输、化工、纺织服装等行业。剔除ST公司后,目前(截至2022/02/08)有128家A股上市公司在各类公告中曾提及过“RCEP”相关内容。统计这些公司所在行业分布,我们发现RCEP除了对前述化工、纺织服装、轻工、电机设备等影响较大外,交通运输行业也受到RCEP的明显影响。目前A股可能受RCEP影响的公司中,交运行业公司数量最多(22家),其次是化工(19家)、纺服行业(13家),以及机械设备(10家)和电气设备(9家)。此外分析这些受RCEP影响的公司总市值分布情况,可以发现这些公司以小市值为主,128家公司中总市值小于200亿元的总计90家,其中不到100亿的有65家,而大市值公司的数量较少,仅为6家。

风险提示:疫情恶化影响全球贸易。

本文编选自股市荀策微信公众号,作者:荀玉根、郑子勋、余培仪,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP