广发香港:基本面的边际好转有望助力港股重新蓄势

摘要

1月份,在美联储加息预期不断升温的背景下,全球市场均显著调整,其中标指下挫5.3%,沪深300也跌去7.6%。不过,恒指却“意外地”逆势上升1.7%。在2月4日虎年首个交易日,恒指更飙涨近800点。

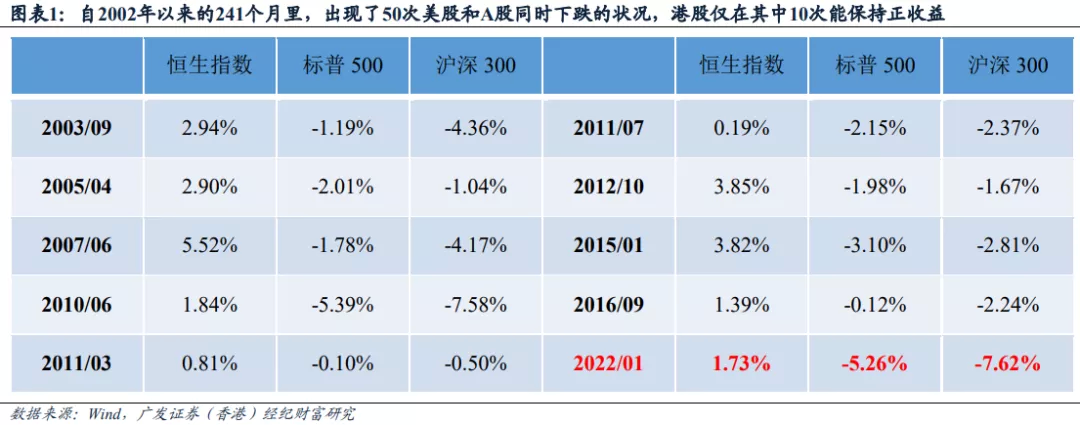

作为典型的离岸市场,港股在供给侧(宏观经济、企业盈利)受内地影响,需求侧(资金、流动性)则与全球共振。因此,在美股和A股双双下挫之时,港股实际上也在经受着一轮“压力测试”。若以月度表现衡量,在2002年至今的241个月里,当A股和美股同时下跌时,港股当月仍能录得正收益的概率仅有20%,且在最近五年从未出现。

相对于美股和A股而言,港股的估值偏低、安全边际较为充足,是经受住此次压力测试的重要原因。我们判断,今年恒指的估值修复幅度将达到9%以上。不过,估值低从来都只是反弹的必要条件而非充分条件,更重要的因素还是基本面的边际好转以及其中隐含的预期差(chā),它既包括了分子端盈利前景的改善,也有分母端风险溢价的下行,两者共同对冲了无风险收益率的上升。

1.触底回升——盈利前景改善:

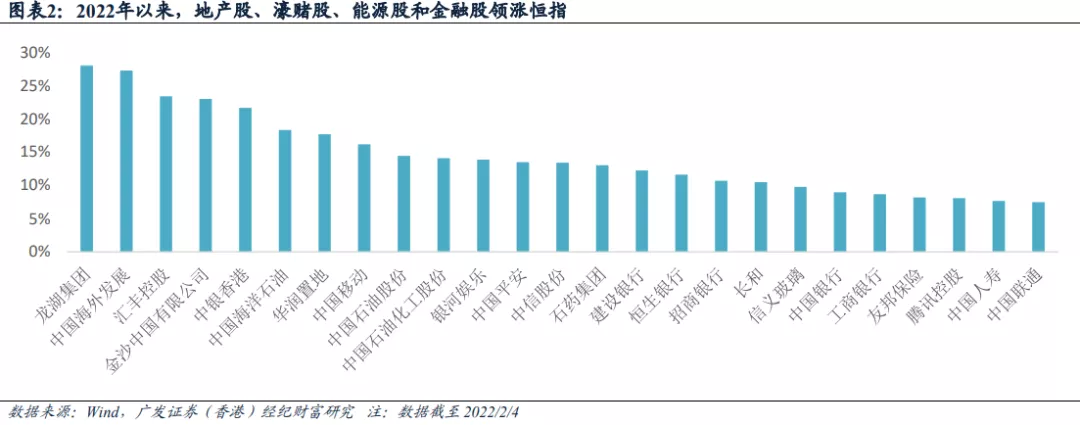

(1)金融股:近期发达市场的政策转向比预期更鹰,推高全球息口,利好港资银行股。此外,国内稳增长政策密集出台、信用扩张逐步确认和经济探底回升也推高内资金融股。恒生金融业指数年初至今涨11%。

(2)能源股:近期国际油价的“高歌猛进”同样略超预期,这有助于增厚石油股的利润。1月以来,“三桶油”均录得超过14%的涨幅,带动恒生能源业指数涨13.1%。

(3)电信股:2022年运营商的收入和利润存在较强的上升动能。年初至今中国移动和中国电信均涨超15%,带动恒生电讯业指数涨13.2%。

2.政策底之辩——风险溢价下行:总的来看,自去年H2开启的强监管周期此后将逐步转向具体落实阶段。

(1)地产股:政策释放的暖意带动预期改善,也使今年地产股的投资气氛好转,恒生地产建筑业指数累涨7.4%,国企与优质的民企领涨:龙湖集团、中国海外发展均涨超27%,成为表现最好的恒指成分股。

(2)濠赌股:在《博彩法》修订案中,赌牌续约和派息限制的规定均好于市场预期,叠加1月中国澳门博彩收入胜预期,共同助推板块上扬。

(3)科网股:年初以来板块的投资情绪有所好转,风险溢价的下行和美债收益率的攀升形成对冲,恒生资讯科技业指数涨近3%,其中权重最高的腾讯涨超8%,而阿里和美团则均微涨1%。

展望2月,港股面临的外部环境或将有所改善:一方面,在春节后到3月中上旬的两会期间,稳增长政策大概率将密集落地,叠加绝对收益基金减仓的负反馈已经过去,A股有望迎来开门红;另一方面,目前美股正在逐步消化全年加息五次的预期,在三月加息幅度是25或50bps的“靴子”落地前,部分业绩超预期的权重股或将带领美股小幅反弹。我们认为,只要外围不产生太大的拖累,港股就有望迎来重新蓄势的过程。板块方面,建议继续关注投资情绪进一步改善的科网股和地产股,以及兼具经济修复β和高股息率属性的金融股、电信股和能源股。

风险提示:病毒扩散超预期、通胀上行超预期、政策收紧超预期

正文

1月份,在美联储加息预期不断升温的背景下,全球市场均显著调整,其中标指下挫5.3%,沪深300也跌去7.6%。不过,恒指却“意外地”逆势上升1.7%。在2月4日虎年首个交易日,恒指更飙涨近800点。

作为典型的离岸市场,港股在供给侧(宏观经济、企业盈利)受内地影响,需求侧(资金、流动性)则与全球共振。因此,在美股和A股双双下挫之时,港股实际上也在经受着一轮“压力测试”。若以月度表现衡量,在2002年至今的241个月里,当A股和美股同时下跌时,港股当月仍能录得正收益的概率仅有20%(10/50),且在最近五年从未出现。此外,由于1月外围的跌幅显著超越此前水平,这轮独立行情显得愈发“难能可贵”。值得关注的是,2010年6月之时恒指、标指和沪深300的涨跌幅均与本次较为接近,而在此后半年的时间里恒指上行的动能得到了延续,涨幅最高达到24%。

相对于美股和A股而言,港股的估值偏低、安全边际较为充足,是经受住此次压力测试的重要原因。在2021年大幅调整之后,目前恒指64只成分股的整体估值水平仅略高于2020年3月极度恐慌时的状态,我们此前在《向阳而生——2022年港股策略展望》中判断今年恒指的估值修复幅度将达到9%以上。不过,估值低从来都只是反弹的必要条件而非充分条件,港股过去也不乏“估值陷阱”的先例,尤其是在部分新经济股逻辑已被重塑的前提下。因此,更重要的因素还是在于基本面的边际好转以及其中隐含的预期差(chā),它既包括了分子端盈利前景的改善,也有分母端风险溢价的下行,两者共同对冲了无风险收益率的上升。

1. 触底回升——盈利前景改善:

(1)金融股:近期发达市场的政策转向比预期更鹰,全球息口普遍迎来上升,直接提振金融股表现。1月FOMC会议,美联储主席鲍威尔释出鹰派讯号,市场对今年美联储加息次数的预期升至5次;在2月4日超预期的非农就业数据公布后,联邦基金利率期货隐含的美联储在3月加息50bps概率由18%攀升至34%。除美国外,欧洲央行也进行了政策转向,行长拉加德不再否认在2022年加息的可能性,而英伦银行更已连续两次会议宣布加息(2004年以来首次)。受此提振,恒生金融业指数在开年以来涨超11%。其中,港资银行股作为最直接的受益者,成为了反弹的火车头——汇丰控股和中银香港年初至今均涨超20%。另一方面,国内稳增长政策的密集出台、信用扩张的逐步确认和经济的探底回升也推动内资金融股走强,国有五大行以及招商银行等股份制银行均录得8%以上的涨幅。

(2)能源股:近期国际油价的“高歌猛进”同样略超预期,美油突破90美元/桶的大关,创七年高位。一方面,Omicron变异毒株对需求的冲击已经过去,全球需求仍在稳步复苏的过程中;另一方面,短期内主要产油国的闲置产能不足,叠加全球地缘政治局势紧张,市场对供给端的忧虑持续升温。油价的连番上涨有助于增厚石油股利润,也推高了全球石油股:美股的埃克森美孚和雪佛龙均创历史新高,1月以来“三桶油”也均录得超14%的涨幅,带动恒生能源业指数涨13.1%。

(3)电信股:2022年,5G套餐渗透率的提升有望进一步带动中资三大电信运营商ARPU 值的触底回升,叠加提速降费压力趋缓、资本开支得到有效控制,运营商的收入和利润有较强的上升动能。此外,1月初中国移动完成回A上市的进程之后,还发布了最多20.5亿股的回购计划,涉及的金额高达千亿,且全部由自有资金来完成——这进一步提振了市场对电讯股的投资信心,年初至今中国移动和中国电信均涨超15%,带动恒生电讯业指数涨13.2%。

2. 政策底之辩——风险溢价下行:

2月1日,国家统计局指出“应积极推出有利于经济稳定的政策、慎重出台有收缩效应的政策”。2月5日,国家发改委强调,宏观调控应该突出稳字当头,政策发力将适度靠前。此外,1月中旬出台的数字经济行业发展规划,以及地产行业政策的边际放松,均显示出决策层稳增长的决心。总的来看,自去年H2开启的强监管周期此后将逐步转向具体落实阶段。

(1)地产股:去年年底以来,一系列政策组合拳舒缓了市场对流动性危机蔓延的担忧,包括银行放松按揭贷和开发贷审批、并购贷不计入三条红线计算、调降5年LPR利率等。此外,各地还引导国有房企通过收购相关资产的方式“驰援”出险房企。今年地产股的预期有所改善、整体投资气氛好转,恒生地产建筑业指数累计上涨7.4%,国企与优质的民企领涨:龙湖集团、中国海外发展均涨超27%,成为恒指表现最好的两只成分股;华润置地也攀升18%。

(2)濠赌股:该板块此前受到疫情和监管收紧(中国澳门修订《博彩法》、整肃中介人机构)等因素的影响而一路下挫。不过,在最终公布的《博彩法》修订案中,赌牌续约和派息限制的规定均好于市场预期,叠加1月中国澳门博彩收入也胜预期,共同助推板块上扬:金沙中国涨超23%,银河娱乐也涨近14%。

(3)科网股:我们此前提出,在发展与规范并重、监管与鼓励两手抓的背景下,市场不应该过度关注板块的“政策底”究竟何时到来,更重要的是正确认知和理解监管政策对行业长远发展的益处,逐步打消疑虑及悲观心理,推动“情绪底”反转。事实上,年初以来板块投资情绪确有好转,但由于科网股具备高成长和高估值属性,对无风险收益率的上升十分敏感,又面临着一定的压力。从实际走势来看,1月份风险溢价的下行和美债收益率的攀升形成了对冲,恒生资讯科技业指数涨近3%,其中权重最高的腾讯涨超8%,而阿里和美团则均微涨1%。

展望后市,港股面临的外部环境或将有所改善:一方面,在春节后到3月中上旬的两会期间,稳增长政策大概率将密集落地,叠加绝对收益基金减仓的负反馈已经过去,A股有望迎来开门红;另一方面,目前美股正在逐步消化全年加息五次的预期,在三月加息幅度是25bps还是50bps的“靴子”落地前,部分业绩超预期的权重股或将带领美股小幅反弹(近三个月纳指的最大回撤已经达到20%)。

我们维持《外围风险打乱港股反弹节奏,重新蓄势或待节后》中的观点:只要外围不产生太大拖累,港股就有望迎来重新蓄势的过程。板块方面,建议继续关注投资情绪进一步改善的科网股和地产股,以及兼具经济修复β和高股息率属性的金融股、电信股和能源股。

本文编选自广发香港微信公众号,作者:郑新煌,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP