狂跌之后的Meta(FB.US) 还有机会么?

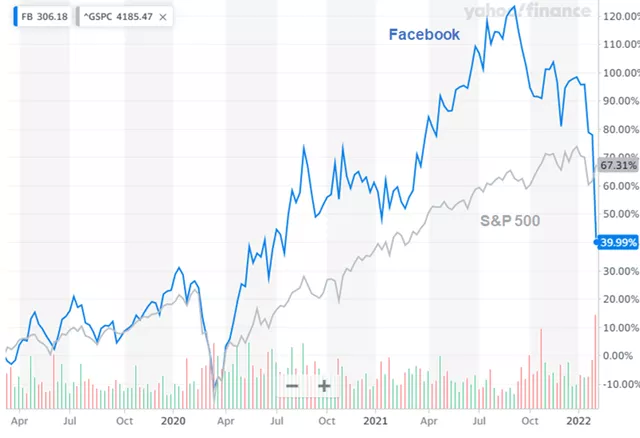

在公布 2021 年第四季度业绩后,Meta Platforms Inc. ( FB.SU)的股价在周四(2 月 3 日)(截至美国东部时间晚上 8 点)下跌了 26%。

我们于 2019 年 3 月对 Meta 给予买入评级。自 2021 年初以来,Meta 股票现已下跌 13%,但自我们首次评级以来仍上涨 40%:

|

投资者显然对 Meta 的预期指引感到失望,该公司正面临一些真正的逆风。然而,第四季度的结果显示,它们可能并不像股价所暗示的那样糟糕。我们相信管理层会尽早积极地做出反应,Meta的优势和历史记录意味着他们会成功。Meta 股票目前的交易价格为 2021 年每股收益的 16.9 倍,这意味着除了最悲观的情况外,所有情况都已被定价。

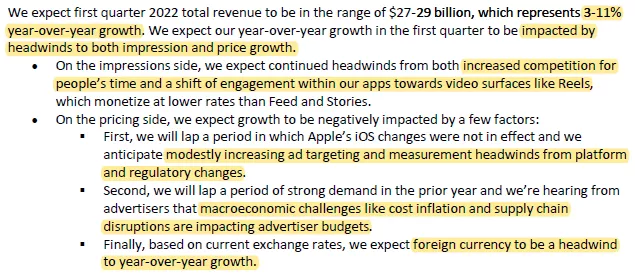

01 Meta 令人失望的 2022 年预期

|

用户内容消费向短视频的转变似乎是最重要的影响因素,这既是因为 Meta 目前无法通过视频获利,也因为它可能会让用户花时间在 TikTok 上。Meta 承认,它目前在短视频方面落后于 TikTok。

据Meta估计,苹果(Apple) iOS系统在营收方面的变化约为20%。2022年将达到100亿美元,相当于2021年营收的8.5%。这些变化始于 2021 年 4 月 iOS 14 的推出,并通过减少其接收的用户数据量和接收数据时的延迟来影响Meta。

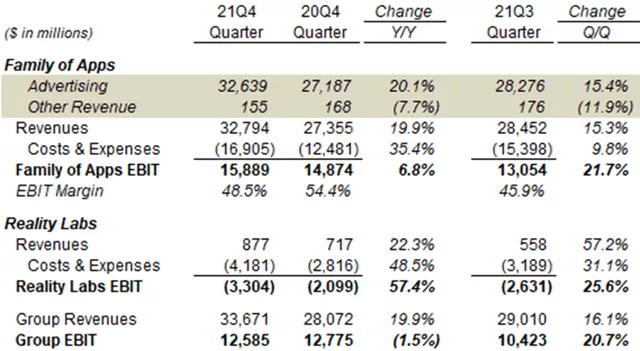

02 Meta 的第四季度业绩有多糟糕?

我们认为管理层发现问题较早,这从它们对第四季度业绩的影响有限就可以看出。

到第四季度,Meta的损益保持稳定:

在 2021 年第四季度,Meta 的应用程序系列损益(不包括 Reality Labs 元宇宙业务)的广告收入同比增长 20.1%,息税前利润增长 6.8%,尽管其成本和费用增长了 35.4%:

|

广告收入增长来自广告数量 13% 的增长和每条广告平均价格 6% 的增长。广告收入增长在美国和加拿大最低,仅为“15%,广告数量下降 6% 被每条广告的价格所抵消。

Reality Labs 收入同比增长 22.3%,但其成本和费用增长 48.5%,导致亏损扩大 57% 至 33 亿美元。这意味着第四季度集团息税前利润同比下降 1.5%。

|

这些数据,尤其是第四季度的收入数据,显示了 Meta 的盈利能力如何保持强劲,尽管存在上述不利因素。

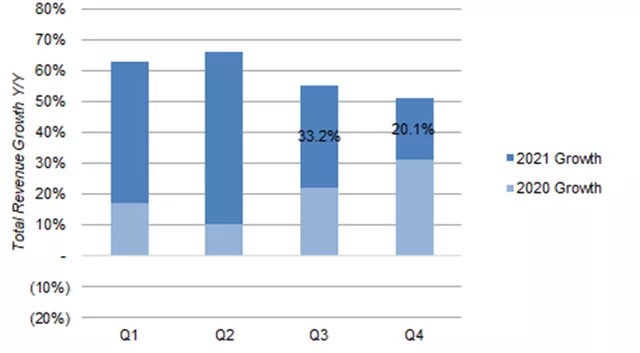

03 第四季度增长减速

Meta 第四季度的稳健数据应该会让人放心,因为第四季度可能包括用户转向视频和 iOS 变化的全部影响。

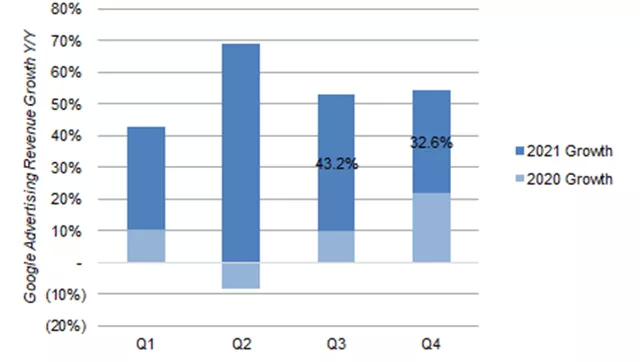

虽然 Meta 的广告收入在第四季度同比“仅”增长 20.1%,低于第三季度的 33.2%,但与去年同期相比要困难得多;在两年的基础上,减速只有大约。5%:

|

Meta 还预计到第四季度“后期”的广告需求“疲软”,这可能是 Meta 从第三季度开始减速的部分原因。

相比之下,受益于与 Apple 合作的Alphabet ( GOOG )(每年花费 Alphabet大约8-120 亿美元),其两年的广告收入增长加速,但在第三季度和第四季度之间增长不到 5%:

|

iOS 变化的影响从第三季度开始变得有意义,因为苹果在 6 月至 7 月推动所有用户更新他们的设备,因此可以解释这种差异。然而,从第二季度开始,Meta 和 Alphabet 的两年增长率都出现了类似的减速,约为 15 个百分点。

04 Facebook 用户数量在下降吗?

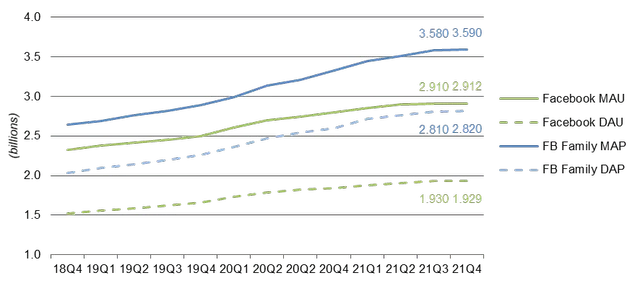

负面新闻强调了 Facebook 用户数量如何在 2021 年第四季度首次下降。这仅适用于每日活跃用户(“DAU”),从 19.30 亿下降到 19.29 亿;月活跃用户(“MAU”)上升:

|

MAP和DAU(包括 Meta 的其他应用,如 Instagram 和 WhatsApp)继续上升,尽管幅度很小。

|

尽管DAU数据并不能衡量每天的用户粘性,但其稳定性却表明Facebook正经历着缓慢的增长而不是彻底的衰退,而且其问题仍处于早期阶段。

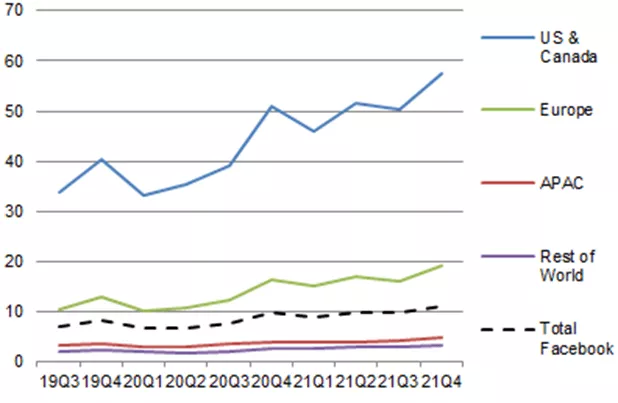

05 美国和加拿大市场仍在增长

|

对我们来说,这是另一个迹象,表明 Facebook 盈利能力没有其股价暴跌所暗示的那么严重。

06 Meta 正在积极解决问题

虽然管理层的悲观言论显然让投资者感到不安,但我们认为这表明 Meta 正在积极应对是积极的。

Meta 大力投资于产品开发——2021 年第四季度集团研发费用同比增长 35.2%,总人数增长 23%。

特别是对于视频内容,首席执行官马克扎克伯格在财报电话会议上概述了 Meta 在其竞争对手 TikTok 产品 Reels 上的努力:

我们继续改进为创作者提供的工具,为观众提供排名,随着我们在世界各地推出产品,我们预计这将继续快速增长。所以展望未来,我们正在投资简化Instagram上的视频,为创作者打造更多伟大的创意和盈利工具,并帮助更多的人发现相关的Reels,并与之互动。

为了应对 iOS 的变化,Meta 一直在开发新的分析和广告商工具,以改进广告定位和衡量。

07 为什么 Meta 可以克服挑战

我们相信 Meta 可以克服其挑战,原因有很多。

Meta 拥有所需的“资本”,对于一个广告平台来说,这包括现有的受众、用户数据、技术、工程人才等。特别是 Facebook 上 19.3 亿的日活跃用户(以及其应用系列的 28.2 亿)产生了强大的难以复制的网络效应。

虽然 Meta 在短视频内容方面落后于 TikTok,但它在其整体用户群规模和盈利系统方面领先,它可以依靠它来创造内容和参与度增长的飞轮:

与其他竞争对手相比,我们的一个优势是我们的货币化和广告系统的有效性,它变得越大,它就越能吸引更多的创作者,而且它会以自己为基础。而且我们认为我们已经达到了飞轮真正发挥作用并开始增长的规模

马克扎克伯格,Meta 首席执行官

马克提到的最重要的事情就是,专注于让飞轮运转起来,让更多内容进入短视频,让更多的用户参与视频,然后用它来推动这方面的人工智能和优化引擎。

Reels 取得了良好的进展,“已经是 Instagram 参与度增长的最大贡献者”并且“在 Facebook 上增长非常迅速”。

Facebook 在适应 iOS 变化方面的努力也在取得进展。例如,管理层在第三季度的业绩中预测,到年底它将能够解决“一半以上”的衡量差距,而第四季度的结果证实他们“确实成功地弥补了大约一半的差距”。

最终,管理层在发现和转向消费者行为转变方面有着良好的记录。2017 年为响应 Snap ( SNAP) 而创建的 Stories 的成功就是一个例子;WhatsApp(2014 年)和 Instagram(2012 年)的收购也显示出远见。

事实上,我们怀疑 Meta 引导到 2022 年,因为马克扎克伯格再次放眼长远,将短视频视为未来,因此希望在将其货币化的能力完全到位之前全速推动 Reels即使这意味着在短期内蚕食现有收入。

08 2022 年展望

对于收入,Meta 仅提供了第一季度的展望,预计同比增长 3-11%。它预计上半年最大的逆风。

如果我们假设 2022 年的收入增长仅为 7%,那么费用指引的中点将意味着息税前利润下降 27%。

09 估值:风险已计入

由于股价目前下跌 26%(至 237.08 美元),我们认为 Meta 股票已经见底,但最坏的情况除外。

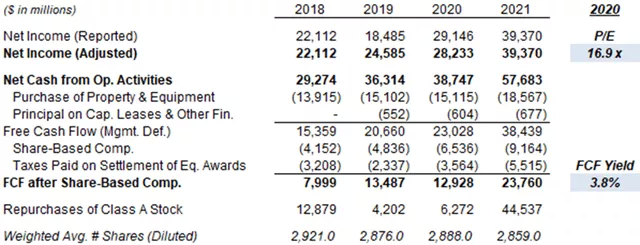

相对于 2021 年的财务状况,Meta 股票的市盈率为 16.9 倍,FCF 收益率为 3.8%:

|

即使我们假设今年收益下降三分之一,相对于 2022 年 Meta 股票的市盈率为 25.3 倍,FCF 收益率为 2.5%。与宝洁 ( PG) (29.0x) 和荷美尔食品 ( HRL) (28.9x) 等成熟的低增长消费必需品公司相比,这些公司的市盈率较低。

Facebook 在 2021 年回购了 445 亿美元的股票,其中包括第四季度的 201 亿美元,平均价格为 330 美元,比最新价格高出 39%。

10 比看起来便宜

目前的估值倍数也是基于损益表,我们认为 Meta 由于投资水平提高而盈利不足。

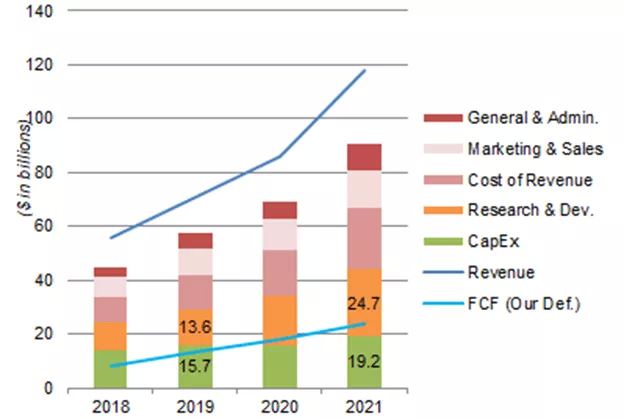

作为一个平台,Meta 应该具有天然的运营杠杆。然而,随着 2019-21 年收入增长 67%,在研发增加 11 亿美元和资本支出增加 35 亿美元之后,FCF 保持在收入的 20% 左右:

|

研发成本和资本支出主要是为了增长。如果Meta成为一个非增长型业务,我们预计大量的这些(以及其他费用)将被移除,这将使其收益大大增加,其估值倍数大大降低。

11 预测

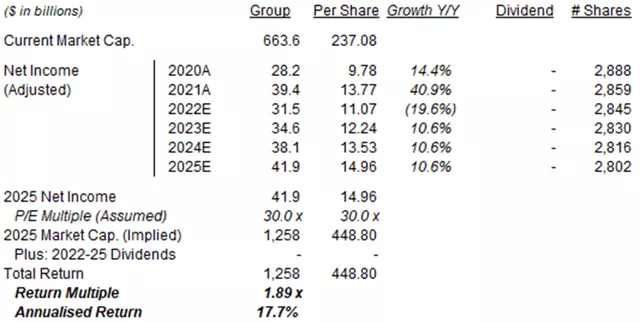

股价为 237.08 美元,我们相信即使预测大幅下调,总回报仍将达到 89%(年化 17.7%):

2022 年净收入下降 20%(增长 5%)

从 2023 年开始,净收入每年增长 10%(原为 15%)

从 2022 年起,股票数量将每年下降 0.5%(不变)

退出时的市盈率为 32.5 倍(原为 32.5 倍)

无股息(不变)

我们新的 2024 年每股收益预测为 13.53 美元,比之前(19.01 美元)低 29%:

|

这些是高度保守的假设,隐含的 2021-25 年每股收益复合年增长率仅为 2.1%。大部分回报将来自市盈率恢复到 30 倍。

本文选编自“华尔街大事件”,智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP