中信建投:云计算投资有望回暖 中长期云基础设施需求乐观

核心要点

2021年以来,国内互联网企业受到严格监管,需求或有放缓,但我们认为政策方向逐步明朗,市场预期已近触底。

中长期来看,IT上云大势所趋,云计算作为中长期成长行业,我们对云基础设施需求保持乐观。2020年下半年以来的需求放缓只是云厂商的“库存”调整,待“库存”出清,流量增长,云基础设施Capex增速有望显著回升,资本开支的主体也将更为多元。

正文

一、云计算投资前瞻性指标现改善信号,市场格局发生微妙变化

2020年下半年以来,随着国内疫情得到有效控制,在线需求有所减弱,云计算投资随之下降。但值得注意的是,从服务器相关芯片出货量、移动互联网流量来看,云计算前瞻性指标已经出现向好趋势。5G渗透率不断提升,C端、B端应用拓展将对流量增长提供强力支撑,以VR/AR等技术作为底层的“元宇宙”有望引领流量需求的进一步爆发,而企业数字化转型也有望为云计算注入新的发展动力。

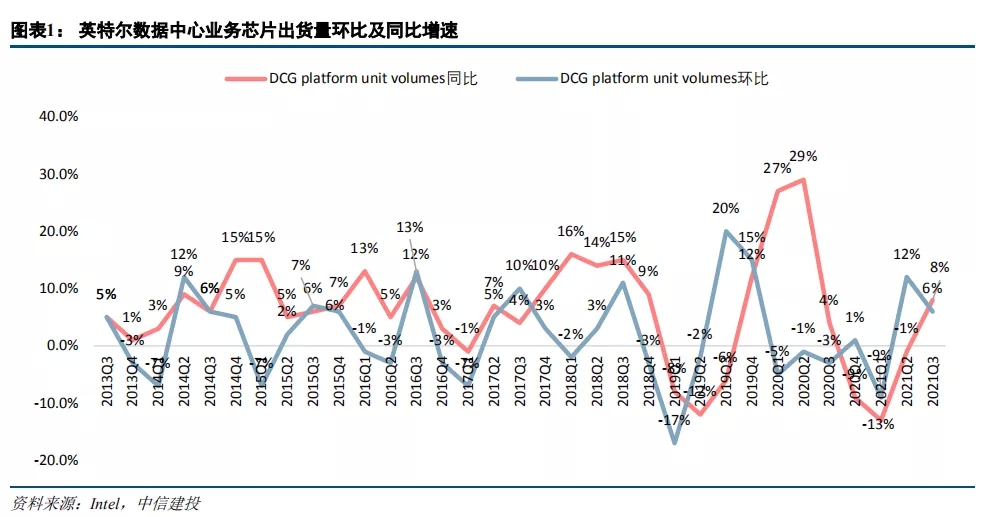

2021Q3,英特尔数据中心芯片业务销售量同比、环比增速均回正,预计2021Q4依然延续景气度。Intel数据中心业务部门(DCG)主要提供X86服务器芯片等产品,市场占有率较高。2021Q1,Intel数据中心业务实现营收56亿美元,同比下降20%,2021Q2实现营收65亿美元,同比下降9%,环比增长16%。2021上半年,Intel数据中心业务下滑的主要原因为云厂商消化库存,同时AMD的竞争也较为激烈。2021Q3,Intel数据中心业务实现营业收入65亿美元,同比增长10%,出货量同比增长8%,环比增长6%,出现较为明显的改善迹象。

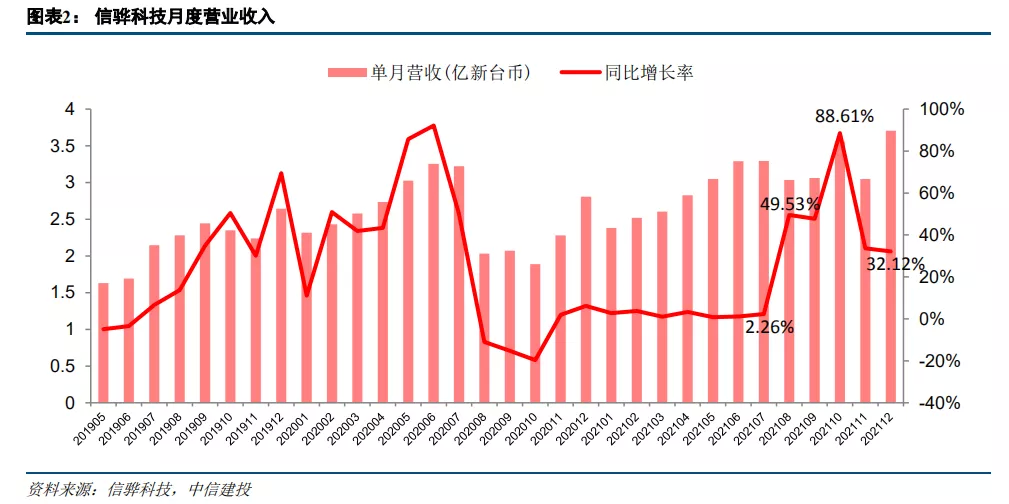

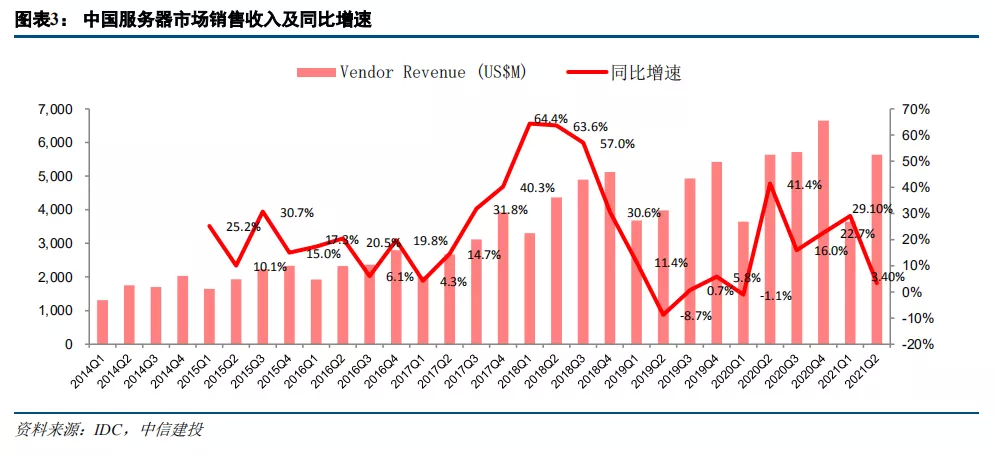

2021年8月以来,信骅科技在2020年较高基数的情况下,月度营收维持同比小幅增长趋势。全球服务器市场回暖,中国服务器市场增速超过全球水平。IDC 预计,2021 年中国服务器市场规模将达到 257.31 亿美元,同比增长 18.86%,维持较快增长势头。

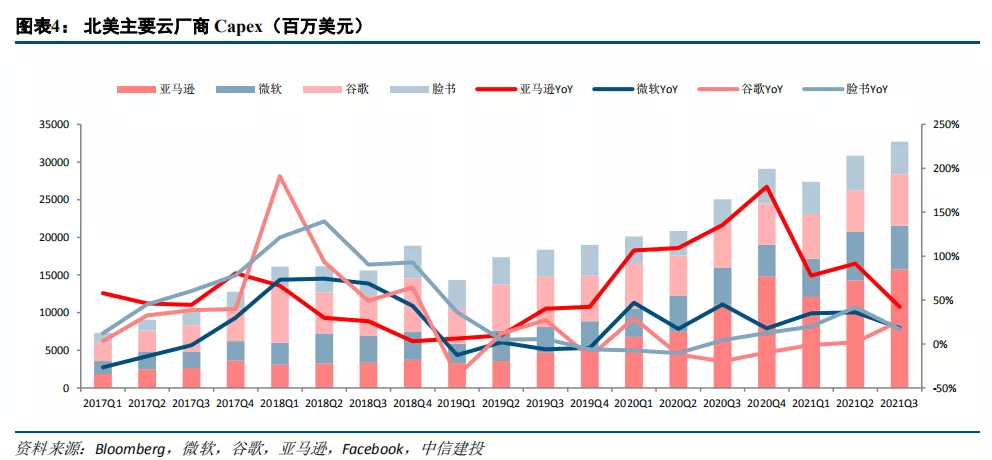

北美云厂商业务增长强劲。2021Q3,亚马逊、谷歌、微软与脸书 Facebook 收入合计 2502.57 亿美元,同比增长 27.98%;2021Q3,四家公司资本开支合计 326.90 亿美元,同比增长 30.42%。我们认为,北美仍是当前全球云计算产业发展情况最好的区域,从当前四大云厂商收入和资本开支以及未来指引的情况来看,当前云计算行业的需求增长势头良好,而中国作为全球云计算产业的第二极,未来发展同样值得期待。

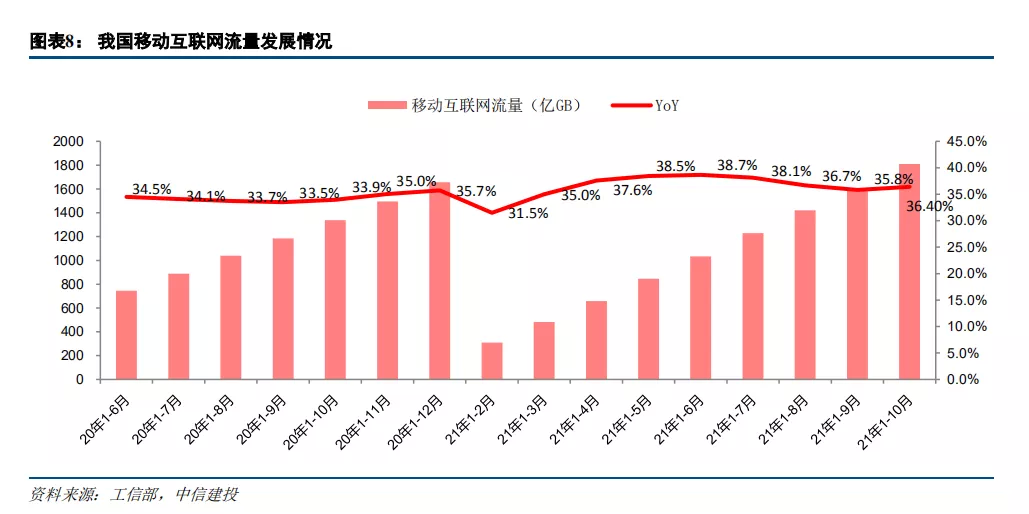

移动互联网流量的变化与云基础设施的投资存在关联度。2021年1-11月,国内移动互联网累计流量2008亿GB,同比增长34.3%,11月当月户均移动互联网接入流量达14.02GB,同比增长20.4%,比2020年底高2.1GB。我国5G用户渗透率提升将使流量增长具有持续性,叠加“千兆宽带”网络推广,将催生新应用,推动数据流量进一步加快提升,从而带动云基础设施投资提速。

云计算市场发生变化,运营商投资值得关注。2021H1中国IaaS+PaaS市场规模611亿元,同比增长49%,高于同期阿里云收入增速。随着诸如电信运营商、华为、字节跳动等加大云业务投入力度,传统互联网龙头厂商的云业务增速不能完全代表行业整体情况。从消费互联网走向产业互联网过程中,大中型企业会率先启动数字化转型,运营商具备发展云计算业务的独特优势。

二、政策引导IDC行业供给侧改革,存量优势IDC供应商或受益

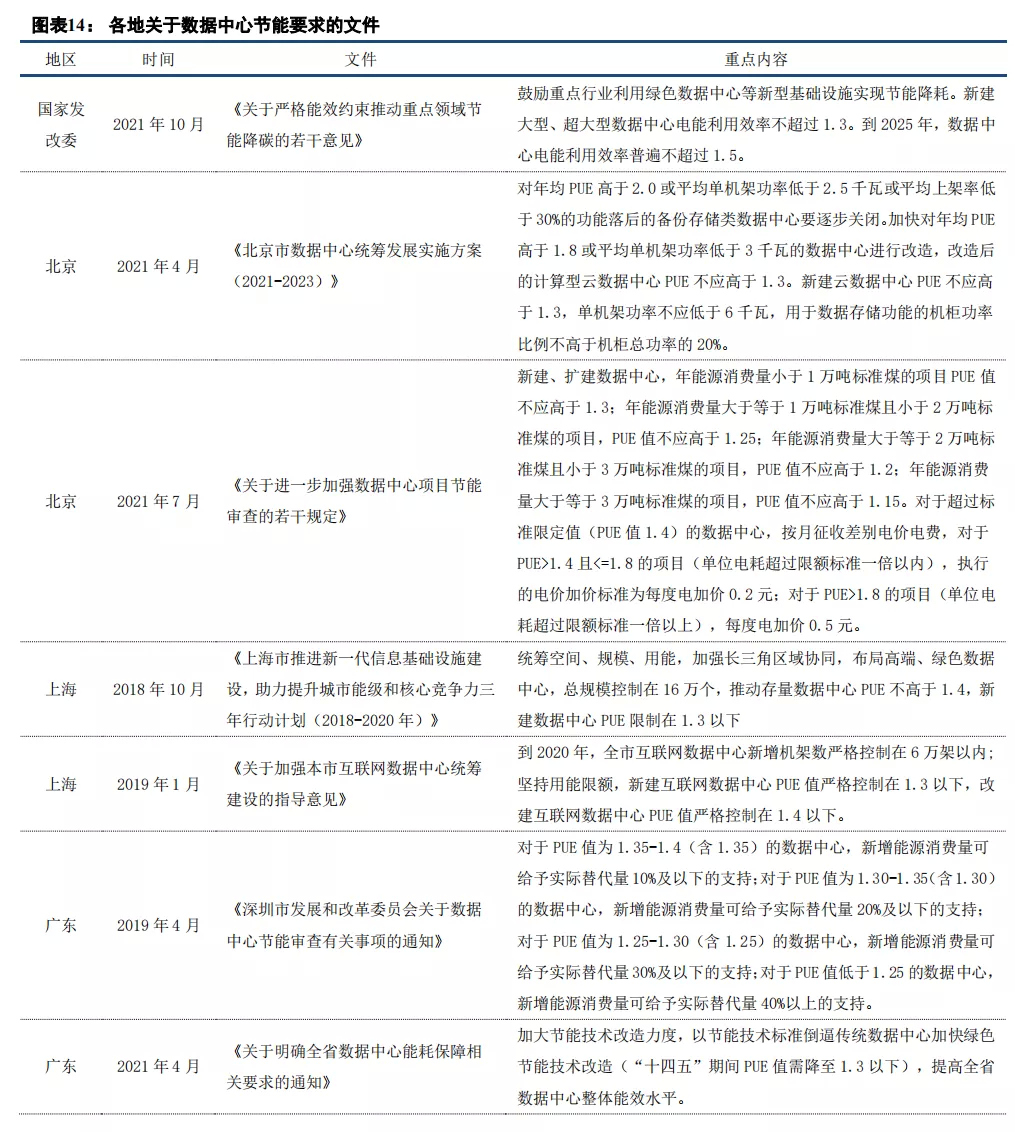

2020 年,新冠疫情激发云需求在短期内集中爆发,服务器增长拉动 IDC 需求,IDC 作为新基建重要内容,市场投资热情高涨,IDC 供给较快增长,导致短期内出现供大于求的局面。在数字经济快速增长与“碳中和”背景下,引导数据中心合理布局,走向绿色节能高效发展的道路势在必行,IDC 行业将进行供给侧改革。

我国数据中心存在供需失衡、失序发展等问题,热门城市 IDC 供给将压缩。当前数据中心建设主要集中于东部地区,但核心区域的资源已经较为紧张,需要通过国家枢纽节点布局,引导向西部资源丰富地区以及距离适当的一线城市周边地区集聚,实现数据中心有序发展。我国数据中心年用电量已占全社会用电的 2%左右。为确保实现“碳达峰碳中和”目标,需要在数据中心建设模式、技术、标准、可再生能源利用等方面进一步挖掘节能减排潜力。多地已针对数据中心的绿色低碳发展提出规划方案。

我国将构建一体化算力网络国家枢纽节点 ,打造数据中心直连网络。《全国一体化大数据中心协同创新体系算力枢纽实施方案》围绕国家重大区域发展战略,根据能源结构、产业布局、市场发展、气候环境等,在京津冀、长三角、粤港澳大湾区、成渝以及贵州、内蒙古、甘肃、宁夏等地布局建设全国一体化算力网络国家枢纽节点,引导数据中心集约化、规模化、绿色化发展,构建数据中心集群。为实现全国一体化算力网络国家枢纽节点布局,就要在集群和集群之间建立高速数据中心直联网络,构建形成以数据流为导向的新型算力网络格局,助力实施“东数西算”工程,支撑大规模算力调度。

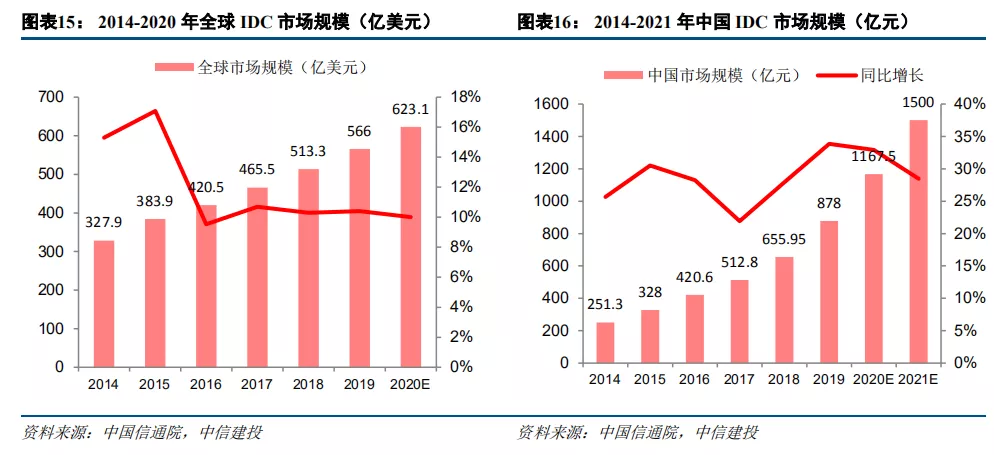

数据中心行业将有序发展,拥有优势 IDC 资源的公司有望受益。2021 年 7 月,工信部印发《新型数据中心发展三年行动计划(2021-2023 年)》,提出用 3 年时间,基本形成布局合理、技术先进、绿色低碳、算力规模与数字经济增长相适应的新型数据中心发展格局。国内 IDC 市场快速增长,近年来供给侧呈现快速扩张趋势。中国信通院数据显示,2019 年全球传统 IDC(含带宽出租,不含云)市场规模为 566 亿美元,同比增长 10.4%,预计 2020 年将达到 627 亿美元,平稳增长。2019年中国传统 IDC 市场规模为 878 亿元,同比增长 33.85%,近三年复合增速约为 26%,预计未来仍将快速增长,预计 2020 年和 2021 年市场规模将分别达到 1167.5 亿元和 1500 亿元,同比增速分别为 32.9%和 28.48%。

三、全球云计算市场仍处上升期,我国云计算市场增速更快

未来无人机的作战模式将更加的多样性,从独立作战到群式作战,从察打为主到多功能全方位辅助有人机作战。我们推测未来无人机的作战模式主要有四种模式:一是具有一定自主性的无人机,独立承担包括侦察、攻击、制空等方面的作战任务。二是无人机群式作战,充分发挥无人机低成本、可损耗的优势,拓宽特定应用的范围,飞行持续

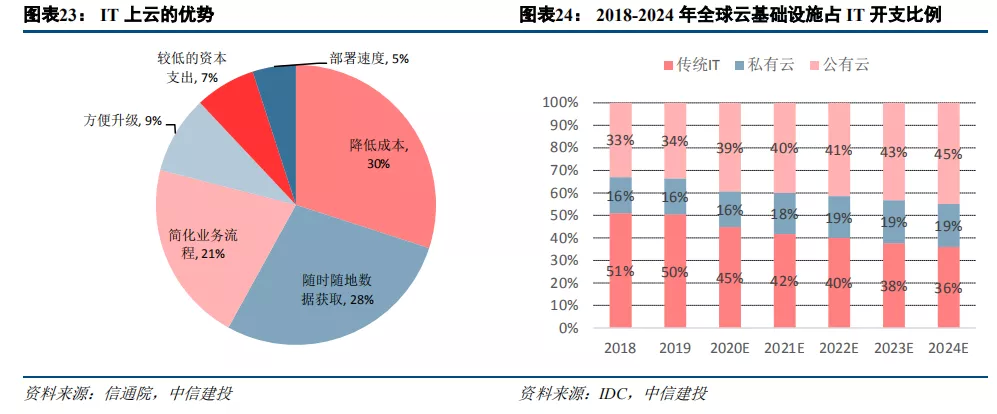

全球云基础设施支出占企业 IT 基础设施支出比例持续提升。根据 IDC 预测,公有云 IT 基础设施支出不久将再次超过非云 IT 基础设施支出,并扩大领先优势,预计 2020 年全年公有云 IT 基础设施支出约为 527 亿美元,占比约为 39%。硬件基础设施市场已达到转折点,云环境将在总体支出中占有越来越多的份额。长期来看,IDC 预计云 IT 基础设施的支出将以 10.6%的复合年增长率增长,到 2024 年将达到 1105 亿美元,占 IT 基础设施总支出的 64.0%。非云 IT 基础设施的支出将在 2020 年之后反弹,但占比降低。

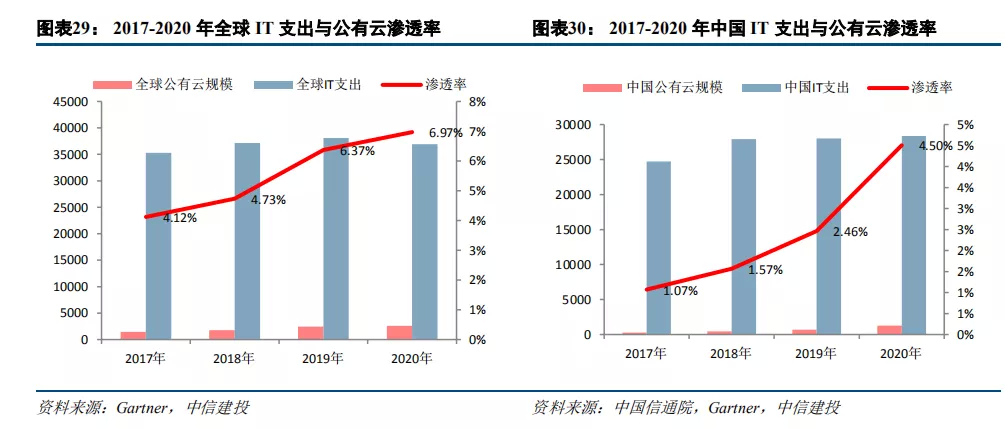

中国云计算发展水平较全球仍有较大差距,提升空间大。根据 Gartner 和中国信通院的统计数据,2020 年全球公有云市场规模占全球 IT 支出的比重为 6.97%,国内公有云市场渗透率为 4.5%,与全球水平相比仍有加大差距。对标中国和美国的龙头云厂商,2020 年阿里云收入为 556 亿元,同期 AWS 净销售额为 454 亿美元,阿里云收入仅为 AWS 的约五分之一;从市场份额来看,2020 年 AWS 全球市场份额为 46.8%,阿里云仅为 7.6%,阿里云市场份额仅为 AWS 的约六分之一。美国和中国为全球 IT 和互联网的两极,中国云计算起步虽晚于美国,但发展更快,且具备和美国相当体量的 IT 和互联网环境,中国有望成为全球云计算发展的第二极。

四、建议重点关注行业边际改善带来的左侧布局机会

中长期来看,IT 上云大势所趋,云计算作为中长期成长行业,我们对云基础设施需求保持乐观。2020 年下半年以来的需求放缓只是云厂商的“库存”调整,待“库存”出清,流量增长,云基础设施 Capex 增速有望显著回升,资本开支的主体也将更为多元。2020 年疫情激发云需求在 2020 年上半年短期集中爆发,新基建推动 IDC 供给较快增长,也导致短期来看 IDC 上架速度有所放缓,价格有所回落。但碳中和背景下(算力枢纽,新型数据中心发展行动计划等政策陆续发布),促进数据中心绿色节能高质量发展势在必行,IDC 行业正在进行供给侧改革。云计算上市公司股价调整时间长,我们建议逐步布局云基础设施产业链,包括 IDC、ICT 等,如奥飞数据(300738.SZ)、宝信软件(600845.SH)、紫光股份(000938.SZ)、星网锐捷(002396.SZ)、亿联网络(300628.SZ)、中际旭创(300308.SZ)、天孚通信(300394.SZ)、英维克(002837.SZ)、数据港(603881.SH)、科华数据(002335.SZ)等。

本文来源微信公众号“中信建投证券研究”,作者阎贵成、武超则。智通财经编辑:陈秋达。

扫码下载智通APP

扫码下载智通APP