中信建投:硅料产能缺口拉大 预计2022年均价在18-20万元/吨附近徘徊

智通财经APP获悉,中信建投证券发布研报称,硅料产能缺口拉大,预计2022年均价在18-20万元/吨附近徘徊。建议关注利润重新分配后的受益环节如龙头组件企业、硅料、运营商。(1)龙头组件企业:硅料降价后,腾出的一部分利润可留在硅片、电池、组件环节,预计一体化组件企业单W净利显著改善,建议关注隆基股份(601012.SH)、晶澳科技(002459.Z)、天合光能(688599.SH)等;(2)硅料:硅料价格下降幅度有限,龙头公司产能快速扩张,成长性显著,建议关注:大全能源(688303.SH)、保利协鑫能源(03800)、新特能源(01799)。(3)运营商:硅料、组件成本下降,叠加绿电市场化交易后有溢价,预计风电、光伏电站IRR显著改善,建议关注:金开新能(600821.SH)、晶科科技(601778.SH)、正泰电器(601877.SH)、林洋能源(601222.SH)、华能国际(600011.SH)、上海电力(600021.SH)等。

主要观点如下:

2022年硅料供需:全年产量88-93万吨,供给释放,但由于硅片产能投放更大,供需缺口较2021年平均水平明显拉大,是支撑硅料价格的重要力量。

2022年虽然预计硅片、硅料产能都会逐步投放,但相较于2021年,硅料相对于硅片产能的缺口继续放大(尤其是上半年)。预计2022年Q1-Q4各季度硅料相对硅片产能的缺口分别为7.3-7.8、7.4-8.1、4.2-5.7、-0.1-2.9万吨/季,Q3-Q4缺口预测区间较大,主要和颗粒硅产能投放有关系。

硅料相对于组件需求而言,预计上半年宽松,下半年紧张。根据测算结果,硅料产量相对组件需求而言略有冗余,预计2022年各季度块状硅相对组件需求的冗余分别为5.5-7.6、4.2-6.5、2.7-7.4、2.9-9.1万吨/季,Q3-Q4冗余受颗粒硅产能影响较大。

预计工业硅不会成为硅料的“卡脖子”环节,但上半年枯水期供给偏紧,工业硅可能涨价。

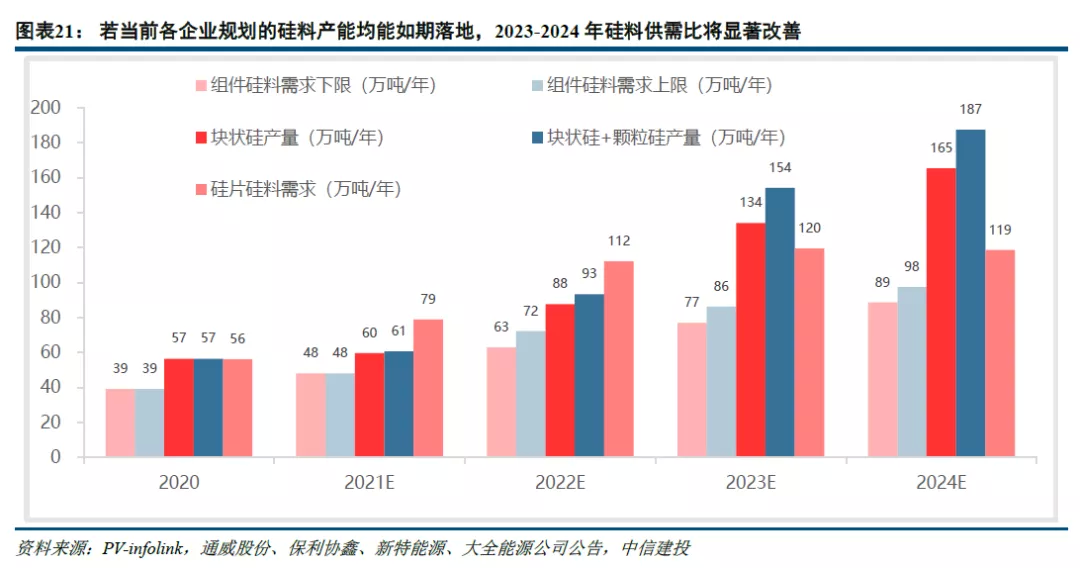

2023-2024年硅料供需平衡展望:若当前各企业规划的硅料产能均能如期落地,预计2023-2024年硅料供给将十分充足。预计2023年开始硅料产量将足以覆盖硅片产能,每年冗余量分别为14.6-34.6、46.6-68.6万吨/年,硅料产量相对组件的冗余量将分别达到47.9-77.1、67.7-98.6万吨/年。

硅料价格趋势判断:预计2022年硅料价格将经历“先降后稳年底再降”的过程,全年价格中枢在18-20万元/吨,Q1-Q4季度含税均价分别为21.8、19.3、19、17万元/吨。Q1-Q3硅料先降后稳,主要原因:(1)硅料价格高点260元/kg泡沫化明显,终端需求旺盛+组件排产加速提前至一季度,硅料产能与终端需求同步释放,硅料价格有支撑;(2)硅片产能投放加速,“抢料大军”继续壮大。Q4(尤其是12月)开始硅料将出现长期向下拐点,主要系接近年底,全年组件排产告一段落,叠加硅料产能继续释放,预计硅料价格将正式进入下降通道。

风险提示:新产能投放进度不及预期,产能释放过快导致硅料价格下降幅度超出预期,终端需求不及预期。

本文编选自微信公众号“中信建投证券研究”,作者:王吉颖、朱玥;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP