国泰君安:白酒库存低实现良好开局 估值消化后配置价值凸显

智通财经APP获悉,国泰君安证券发布食品饮料研报称,白酒开门红回款快、库存低实现良好开局,预计后续旺季动销表现呈现区域分化、价位分化、场景分化,全年看预计高端稳健、次高端延续成长、区域结构升级延续,头部酒企产品、渠道持续变革下alpha

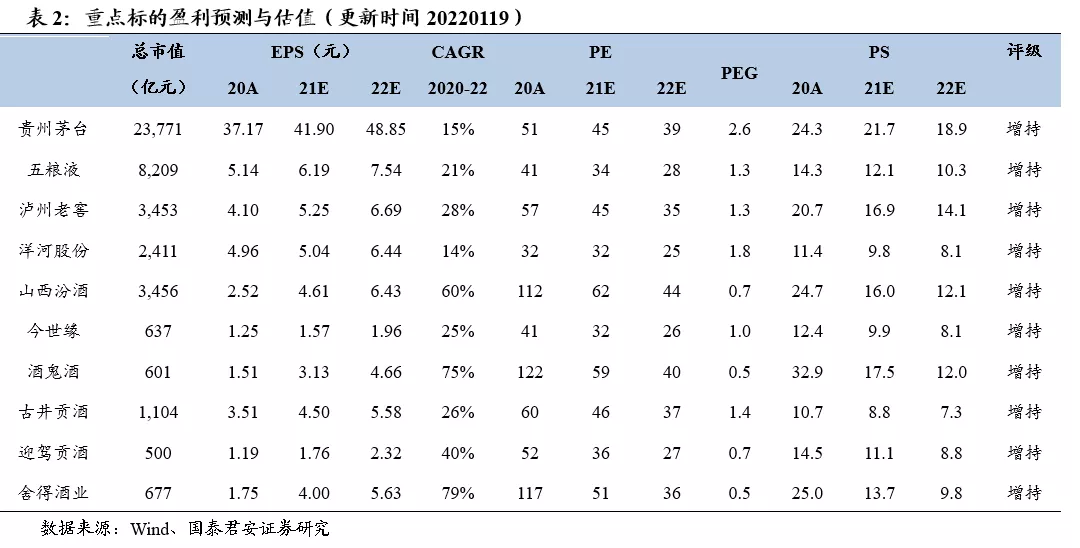

优势凸显,估值消化后配置价值凸显,建议增持三条主线:1)坚守高端价值:茅台(600519.SH)、五粮液(000858.SZ)、泸州老窖(000568.SZ);2)成长标的:舍得酒业(600702.SH)、山西汾酒(600809.SH)、酒鬼酒(000799.SZ);3)区域三剑客迎驾贡酒(603198.SH)、今世缘(603369.SH)、古井贡酒(000596.SZ)等。

国泰君安证券观点如下:

1.近期开门红跟踪:回款趋势积极,动销延续分化

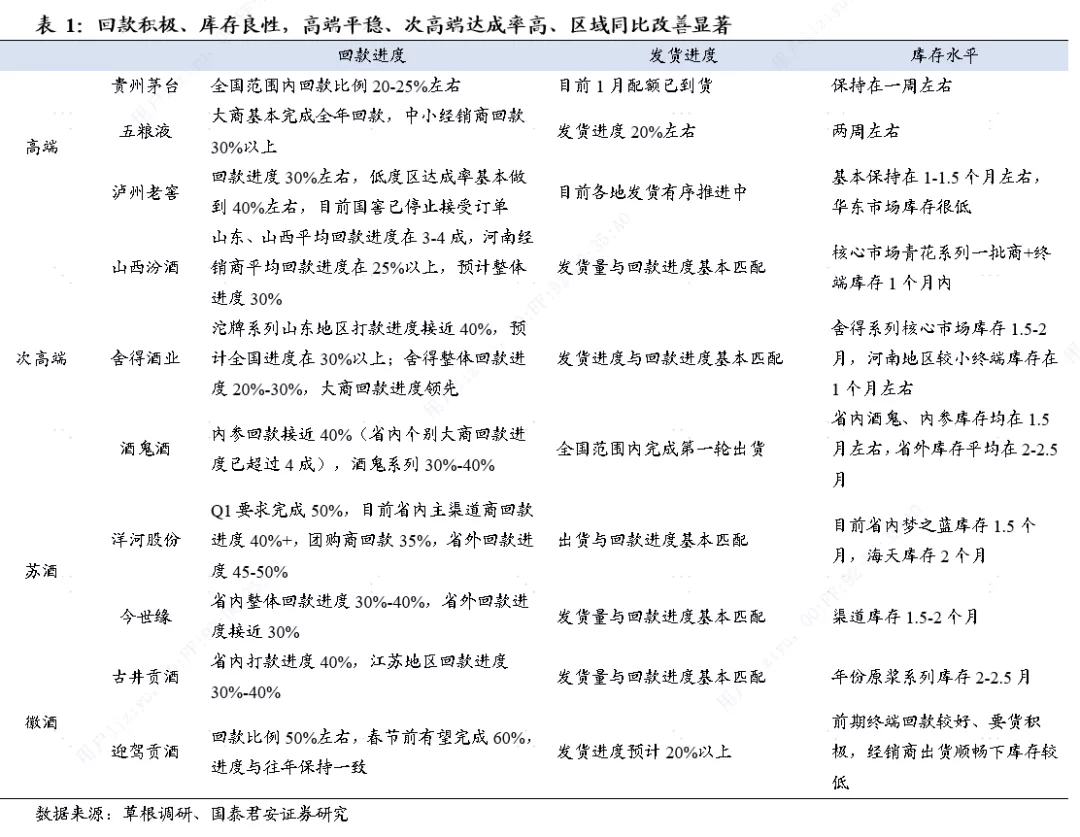

回款端:节奏积极,高端平稳、次高端达成率高、区域同比改善显著。历年白酒开门红需经历渠道回款、终端备货、终端动销等阶段,当下时间点酒企第一阶段回款基本完成,根据草根调研结果,目前各大酒企回款节奏保持积极趋势。分价格带看,高端保持稳健趋势,茅台全国回款进度在20%-25%,五粮液大商基本完成全年回款,中小经销商回款30%以上,国窖普遍在30%以上、低度区预计更高。次高端板块整体回款达成率保持较高水平,汾酒、酒鬼基本在30%-40%乐观水平,舍得回款20-30%,表现均符合预期。区域酒企整体改善明显,苏酒方面,洋河目前省内回款预计完成30%以上,同比、环比均实现明显提升,省外预计回款快于省内,今世缘预计目前回款进度与洋河基本同步。徽酒方面,龙头古井回款进度40%左右,黑马迎驾目前回款比例已达到50%,均与往年节奏保持一致。

动销端:疫情影响有限,分化而非全面冲击。目前春节开门红逐步进入旺季动销阶段,市场关心疫情点状复发对白酒动销影响几何,我们认为疫情点状复发的结果是分化而非全面冲击。从分价格看,高端商务、礼赠等需求韧性最强,预计保持稳健增长,次高端整体库存水平较低、动销表现良好。从场景看,疫情防控最大冲击在于大型聚饮(年会、宴席等,预计占比10%),聚饮小型化趋势下动销基本盘依旧顺畅。从区域看,华东、华南等无疫情影响市场动销趋势良好,草根调研反馈南京苏酒动销好于2021年同期、徽酒近期动销明显加速。河南、天津等市场疫情点状复发,在防控常态化下预计影响时间和程度尽可能缩小,河南疫情复发对主消费市场郑州影响较小,防控已见拐点下预计最终影响保持在10%以内,并且前期库存低位奠定良好基础。

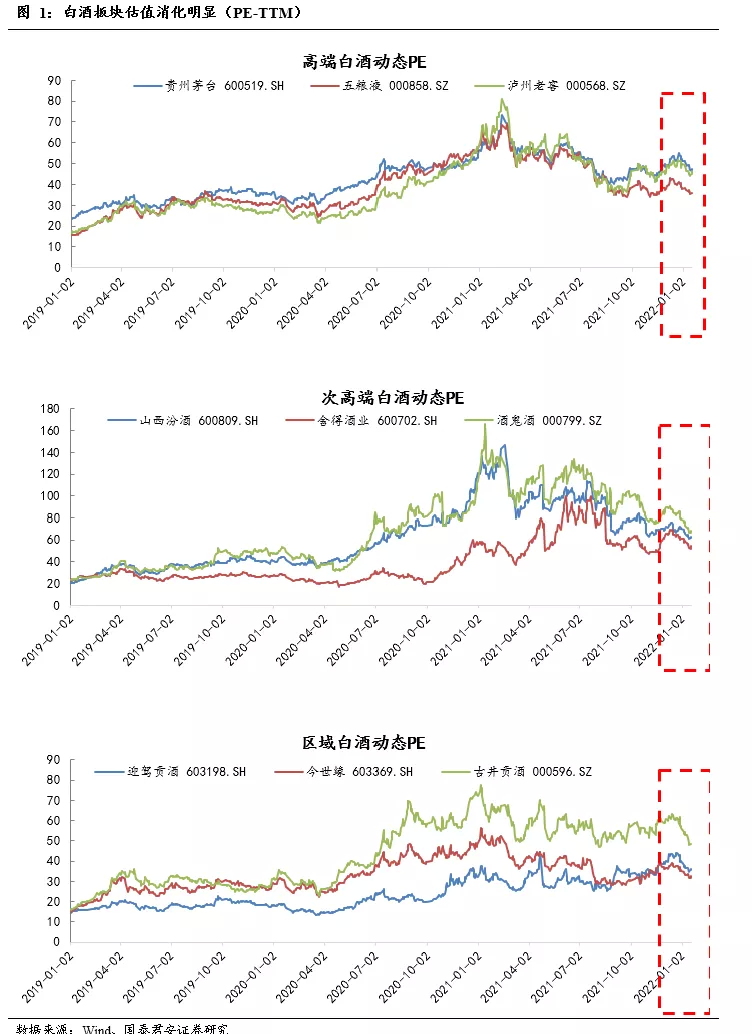

2.估值消化明显,流动性充裕下把握布局机遇

估值消化,价值凸显。近期白酒板块调整预计主要系情绪波动影响,目前白酒板块调整后估值消化明显,从基本看高端需求坚挺、次高端保持成长、区域酒企结构升级趋势不该,头部酒企发展积极,2022年全年来看酒企内部变革向上动力具有较强确定性(例如茅台价格市场化、五粮液管理优化、老窖高增下顺价+费用优化)。目前板块估值较前期已消化明显,降息带来流动性充裕下白酒板块配置价值进一步凸显。

3.投资建议

投资建议:白酒开门红回款快、库存低实现良好开局,预计后续旺季动销表现呈现区域分化、价位分化、场景分化,全年看预计高端稳健、次高端延续成长、区域结构升级延续,头部酒企产品、渠道持续变革下alpha 优势凸显,估值消化后配置价值凸显,建议增持三条主线:1)坚守高端价值:茅台、五粮液、泸州老窖;2)成长标的:舍得酒业、山西汾酒、酒鬼酒;3)区域三剑客迎驾贡酒、今世缘、古井贡酒等。

4.风险因素

1)宏观经济大幅波动

2)核心市场疫情点状复发影响消费场景

3)行业竞争加剧

4)食品安全风险

本文选编自“国泰君安证券”,作者:訾猛、李梓语;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP