中信证券:如何看待降息和后市?

核心观点

我们认为本次降息后仍有1~2次降息空间,但随着降息降准在短期内集中出台,预计未来1~2个月内市场将进入货币政策总量宽松的真空期,且更多的结构性货币政策、财政政策、产业政策等将逐步发力宽松,在宽信用效果得到验证和货币总量政策宽松预期再起之前,预计利率仍然难以摆脱震荡行情。

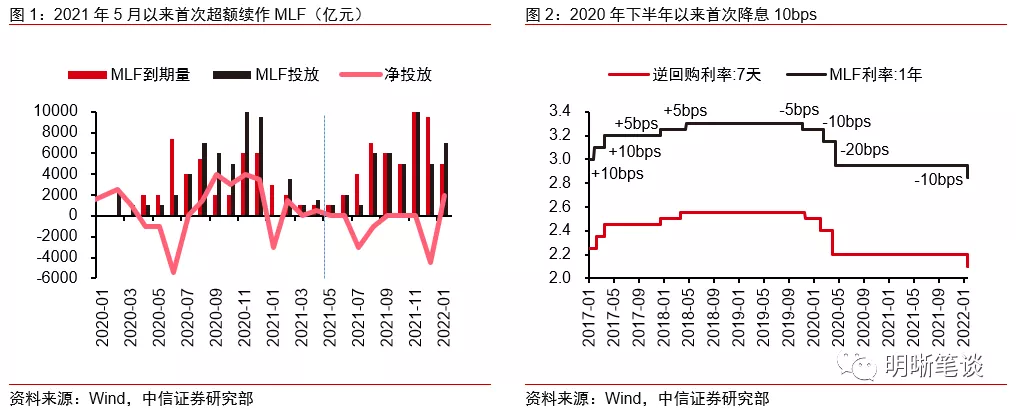

MLF量宽价降,货币宽松靠前发力,降息时点和降息幅度均有超预期。数量层面,2021年5月以来首次超额续作MLF,启动跨春节流动性安排。面对春节前居民取现需求增大,以及缴税、缴准、政府债券发行缴款高峰期的流动性需求,央行在开展1000亿元7天逆回购操作的同时,加大了MLF投放量。价格层面,MLF超预期降息10bps。2019年11月央行首次降息幅度为5bps,而2020年疫情发生后央行对冲降息的幅度为10bps,2020年下半年以来央行首次降息幅度为10bps,也印证了稳增长诉求下货币政策积极发力。

更加主动有为和政策靠前发力。历史上每一轮以稳增长为目标的时期内,货币政策取向都偏宽松,也有降准降息等宽松操作。今年年初各部委都采取了积极的政策响应“政策靠前发力”的要求,2021年四季度货币政策委员会例会提出“加大跨周期调节力度,更加主动有为”基调,此次也以MLF降息10bps贯彻了“政策靠前发力”。

降息的舒适窗口可能缩小促使降息提前。近期公布的2021年12月金融数据和经济数据都显示经济内生需求不足——信贷需求走弱和消费投资需求不足较为明显,稳增长政策的出台存在必要性。而货币政策其他目标——通胀和汇率当前并不显著制约货币政策宽松。但美联储释放出更早、更快加息并启动缩表的鹰派信号,海外货币政策紧缩时间进一步提前可能是推动降息前移的原因之一。在内需疲弱渐显、外部舒适窗口缩小,晚降不如早降、慢降不如快降。

本轮货币政策宽松逻辑或与2018~2019年不同,更加侧重激发需求。稳增长的核心是宽信用,从信贷供需两个层面理解货币政策促进宽信用的细分目标和对应的货币政策操作。2018年~2019年货币政策的目标是通过破除三大约束来疏通货币政策传导机制、引导金融机构向实体经济让利,货币政策操作是从供给端支持逐步扩散到需求端激发,从结构性工具推及到总量性工具。内需走弱而外需韧性强是2021年下半年以来的宏观经济特征,本轮稳增长诉求明显强于2018~2019年,激发内需成为货币政策的主要目标和抓手,因而对应的需求侧扩张的货币政策工具也将更多使用。

后续仍有1~2次降息空间。2008年以来的每一轮货币宽松周期中至少有2次降息,而降息周期启动后降息时间间隔在1~3个月。未来半年仍然存在降息窗口和必要性,但本次降息10bps后,再一次降息则需要稳增长和宽信用效果显现的催化。预计后续还有1~2次降息的可能,时点在可能3月或6月。除此之外,降准、结构性货币政策工具也有望继续推出。

债市策略:本次降息前市场已经price in了部分降息预期,因而降息后利率下行幅度有限。中期看货币政策仍然易松难紧,未来降息仍然是大概率事件,因而我们将十年国债到期收益率目标下调至2.6%。但是我们并不认为利率会就此一帆风顺地下行。本次降息后虽然仍然存在降准降息的可能,但是随着降息降准在短期内集中出台,预计未来1~2个月内市场将进入货币政策总量宽松的真空期,且更多的结构性货币政策、财政政策、产业政策等将逐步发力宽松,市场将更加关注信贷开门红和宽信用的效果,在宽信用效果得到验证和货币总量政策宽松预期再起之前,预计利率仍然难以摆脱震荡行情。

正文

MLF量宽价降,货币宽松靠前发力

MLF超额续作并降息。中国人民银行公告称,为维护银行体系流动性合理充裕,2022年1月17日人民银行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。当日共有5000亿元MLF和100亿元逆回购到期,实现流动性净投放2900亿元。

数量层面,2021年5月以来首次超额续作MLF,启动跨春节流动性安排。面对春节前居民取现需求增大,以及缴税、缴准、政府债券发行缴款高峰期的流动性需求,央行在开展1000亿元7天逆回购操作的同时,加大了MLF投放量。2021年7月启动降准并置换MLF操作,MLF续作方式都是缩量续作,本月MLF操作是2021年5月以来首次超额续作,1月有5000亿元MLF到期,央行开展7000亿元MLF操作,净投放2000亿元。本次MLF超额续作和7天逆回购操作放量拉开了跨春节流动性安排的序幕,我们认为这也表明春节前并不会再有降准操作,公开市场放量操作将是央行维护跨年资金面的主要操作。

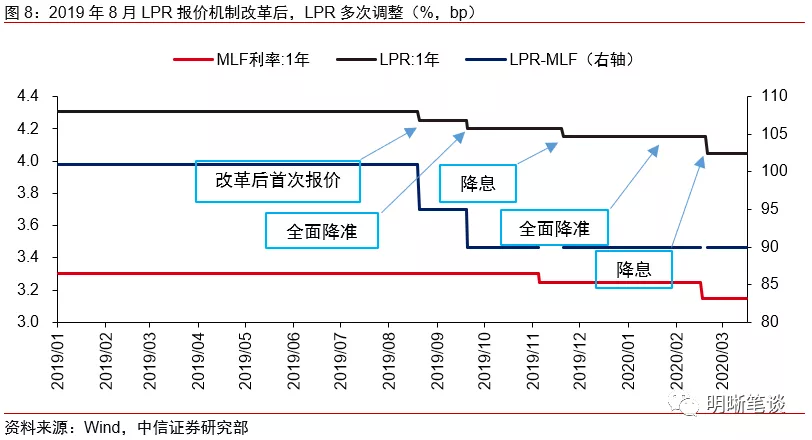

价格层面,MLF超预期降息10bps。在12月全面降准和1年期LPR下调5bps之后,1月MLF操作利率进一步下调,货币宽松政策密集落地,成为年初稳增长的最好注脚。2019年11月央行首次降息幅度为5bps,而2020年疫情发生后央行对冲降息的幅度为10bps,2020年下半年以来央行首次降息幅度为10bps,也印证了稳增长诉求下货币政策积极发力。

2021年12月中央政治局会议和中央经济工作会议都明确提出了稳住宏观经济大盘的要求,稳增长目标下货币政策宽松是应有之义,今年年初会有降息已是市场的普遍预期。本次MLF降息在意料之内,但也有超预期的成分。

如何理解降息的超预期之处?

本次MLF降息超预期体现在两个方面——降息时点和降息幅度。虽然2021年12月中央政治局会议和中央经济工作会议定调稳增长以来,降息已经成为市场一致预期,但对于降息时点则仍然存在较大的分歧。在12月全面降准落地、1年期LPR下调5bps、碳减排支持工具等结构性货币政策工具集中落地后,即便货币政策宽松的方向确定,但是并不急于快速降息,1月就立即降息属于非常乐观的判断。另一方面,2020年疫情发生后央行对冲疫情影响考虑下仅仅降息10bps,且2019年11月央行出于稳增长而降息的幅度为5bps,因而本次降息幅度也是超预期之处。

更加主动有为和政策靠前发力

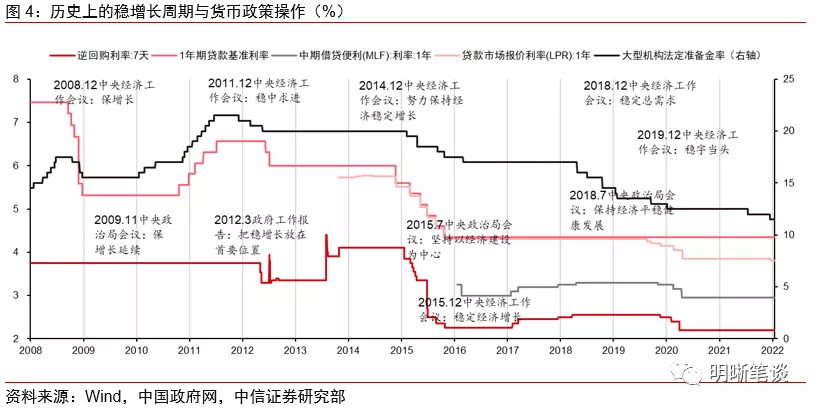

稳增长目标下货币政策宽松是应有之义。2021年12月中央政治局会议和中央经济工作会议都明确提出了稳住宏观经济大盘的要求,尤其在中央经济工作会议通稿中,全文“稳”字共出现 25 次,将“稳经济”作为“稳社会”和“稳政治”的前提,凸显出稳增长的明确诉求。2008年以来共经历了四轮稳增长周期,分别是次贷危机后宏观政策保增长(2008-2010年)、欧债危机影响下的稳增长(2011-2013年)、供给侧结构性改革背景下的努力保持经济稳定增长(2015-2016年)、海外货币政策正常化背景下的稳字当头(2018-2019年)。每一轮以稳增长为目标的时期内,货币政策取向都偏宽松,也有降准降息等宽松操作。

在货币宽松方向既定的基础上,政策靠前发力意图明确。12月至今的降准、下调LPR、MLF降息政策连续出台,凸显了货币政策的“主动有为”。当前宏观经济面临需求收缩、供给冲击、预期转弱三重压力,12月金融数据显示的信贷需求不足和12月经济数据表现的消费投资需求较弱仍然是货币政策需要打通的堵点。降准政策更大程度上是补充银行流动性和可贷资金,是扩张银行信贷供给的工具;LPR下调和MLF降息则更多是激发信贷需求的工具。今年年初各部委都采取了积极的政策响应“政策靠前发力”的要求,2021年四季度货币政策委员会例会提出“加大跨周期调节力度,更加主动有为”基调,此次也以MLF降息10bps贯彻了“政策靠前发力”。

降息的舒适窗口可能缩小

年初降息并没有明显的障碍。近期公布的2021年12月金融数据和经济数据都显示经济内生需求不足——信贷需求走弱和消费投资需求不足较为明显,稳增长政策的出台存在必要性。而货币政策其他目标——通胀和汇率当前并不显著制约货币政策宽松。2021年12月通胀整体下滑,PPI同比快速下行且PPI环比已经转负,后续基数影响下PPI同比将走向下滑趋势,此外CPI同比也处于较低水平,通胀形势已经扭转。而虽然中美利差已经缩窄至100bps左右,但是人民币汇率仍然出于6.4下方的较高水平。因而年初降息既有诉求也没有障碍。

外部适宜的窗口可能缩小或是推动加快降息的原因之一。除了内部目标之外,货币政策还需要关注全球货币政策的国际协调。2021年货币政策面临类滞胀的宏观环境:(1)高PPI同比下的通胀压力,(2)经济内生动能弱化。此外,随着以美联储Taper为代表的海外货币政策边际收紧在年底前后逐步靴子落地,国内货币政策面临的外部制约逐步加大。2022年国内货币政策仍然面临内外矛盾的权衡:(1)国内经济增速下行压力加大、经济增速下台阶,(2)海外货币政策宽松退潮,缩减QE乃至加息和缩表。2022年1月5日发布的2021年12月FOMC会议纪要提出更早、更快地提高联邦基金利率的必要性,也首次提及这一轮缩表的适当条件和时机,目前基准假设是2022年美联储加息三次并存在缩表的可能性。海外货币政策紧缩时间进一步提前可能是推动降息前移的原因之一。总体而言,在内需疲弱渐显、外部舒适窗口缩小的背景下,晚降不如早降、慢降不如快降。

本轮宽信用更加侧重扩大需求

聚焦在稳增长目标上,不同时期货币政策操作不同、货币政策工具的摆布不同,可以继续拆分出更加具体的货币政策细分目标。2018年~2019年那一轮稳增长周期中,货币政策聚焦在促进信用扩张和降成本目标上,但受制于结构性去杠杆的目标约束,偏松的货币政策并没有向以往几轮稳增长周期中迅速降准和降息以促进市场利率下行并激发信贷需求,而是专注于疏通货币政策传导机制的中介目标。而基于这个目标,央行曾提出从三个方面着手——破解流动性、资本、利率三大约束,因而也形成了更加细化的目标。

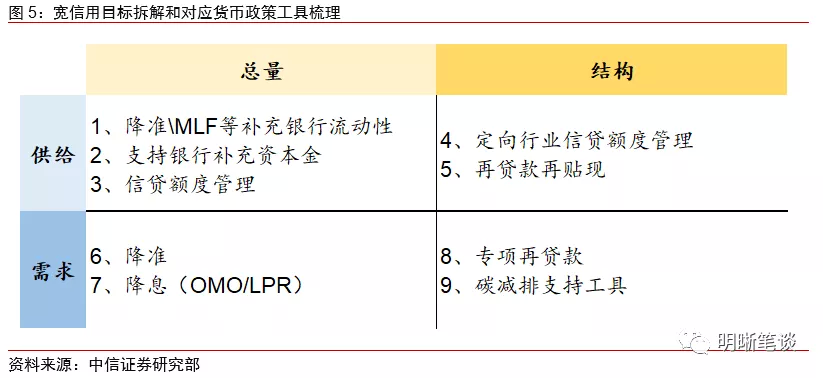

稳增长的核心是宽信用,从信贷供需两个层面理解货币政策促进宽信用的细分目标和对应的货币政策操作。货币政策的操作目标和中介目标离不开金融市场和金融机构,而以信贷规模增长为贷款的宽信用是稳增长的核心目标。基于央行破解三大约束的思路,我们完善了宽信用目标下货币政策的操作框架。要促进信贷规模增长,则可以扩大信贷供给和刺激信贷需求两个方面实现。破解流动性和资本约束是出于扩大供给的角度,破解利率约束则是出于刺激需求的角度。进一步对应到相应的货币政策工具,供给层面包括加大流动性投放增加银行可贷资金、支持银行补充资本金、放松信贷额度管理、加大行业定向的信贷投放支持等;需求层面包括降准、降息以降低资金成本,定向提供流动性支持或价格优惠等。

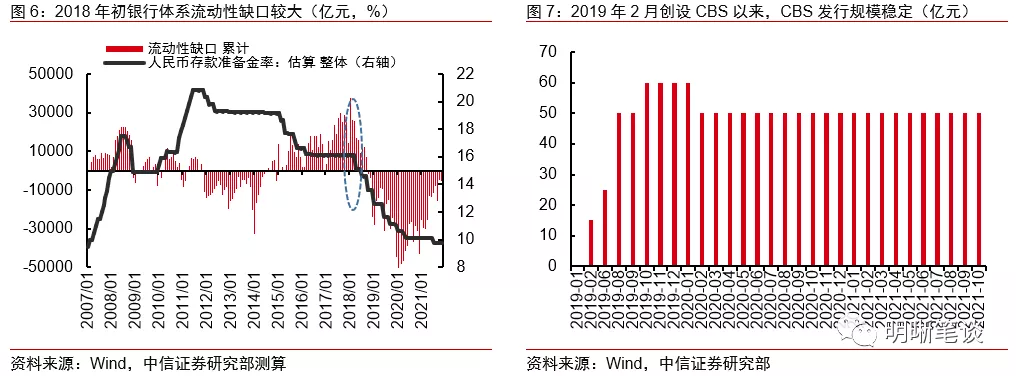

2018年~2019年货币政策的目标从流动性目标→资本目标→利率目标层层递进。虽然2018年以来国内经济受到国际形势和海外货币政策正常化的影响而增长动能减弱,但稳增长和宽信用更多依赖于结构性的货币政策工具。货币政策的传导中枢是商业银行,而2018~2019年货币政策对约束商业银行宽信用的三个方面各个击破。首先,银行体系流动性缺口在2017年紧缩的货币政策后扩大,2018年初流动性缺口为历史高水平,彼时债券违约事件也较多发生,因而央行于2018年4月起主要通过降准置换MLF、创设TMLF的方式来补充商业银行和金融市场的流动性。其次,对于商业银行资本不足的问题,央行于2019年2月起支持银行发行永续债补充资本金而创设CBS。最后,2019年8月央行改革LPR、推动利率“两轨合一轨”来破解利率约束,最后通过降息来进一步降成本。

本轮货币政策宽松逻辑或与2018~2019年不同,更加侧重激发需求。2018年~2019年货币宽松是为了对冲国际形势导致的结构性损失,实际上2018年内制造业PMI和制造业投资增速都出于扩张区间。因而稳增长的诉求并不迫切,且彼时宏观杠杆率基本稳定仍然是目标之一。货币政策的目标是通过破除三大约束来疏通货币政策传导机制、引导金融机构向实体经济让利。因而2018年~2019年货币政策操作是从供给端支持扩散到需求端刺激,从结构性工具推及到总量性工具。从逻辑上理解,也是先弥补流动性缺口、打开信贷供给制约、再激发信贷需求的政策顺序。内需走弱而外需韧性强是2021年下半年以来的宏观经济特征,本轮稳增长诉求明显强于2018~2019年,激发内需成为货币政策的主要目标,因而对应的需求侧扩张的货币政策工具也将更多使用。基于此我们认为本轮降息周期启动后,后续仍有降准降息的空间。

MLF降息后LPR将跟随下调,其中1年期LPR预计将下调10bps;参考2020年初先后分别两次下调MLF利率各10bps和20bps后5年期LPR分别下调5bps和10bps,本月5年期LPR会跟随下调但幅度也大概率是5bps。1年和5年期LPR的下调有助于促进企业和居民的信贷需求。

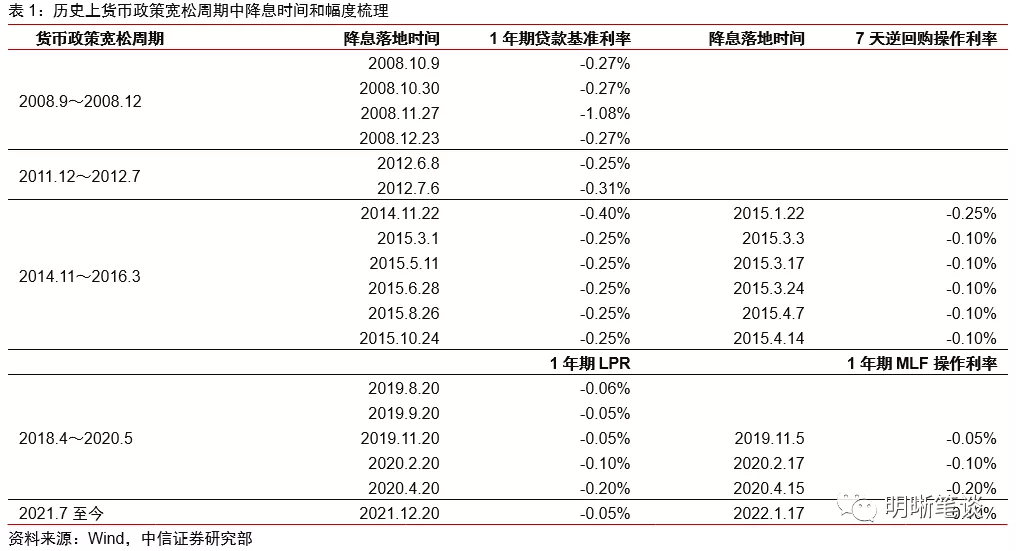

历史上降息周期启动后至少降息2次。回顾2008年以来的几轮货币政策宽松周期中降息的操作,降息次数最少为2011年12月~2012年7月的宽松周期中的2次,最多的是2014年11月~2016年3月的6次。从降息操作的时间间隔看,降息周期启动后,多次降息之间的时间间隔在1~3个月之间。本次MLF利率下调是疫情发生后的首次降息,也是在货币政策回归常态后经济增速下行压力增大之际、海外宽松货币政策收紧之前,货币政策的靠前发力。未来半年仍然存在降息窗口和必要性,但本次降息10bps后,再一次降息则需要稳增长和宽信用效果显现的催化。预计后续还有1~2次降息的可能,时点可能在3月或6月。除此之外,降准、结构性货币政策工具也有望继续推出。

债市策略

央行开展7000亿元MLF操作并降息10bps。数量层看,2021年5月以来首次超额续作启动跨春节的流动性安排;价格层面看,降息10bps显示了政策靠前发力和稳增长诉求较强。本次降息前市场已经price in了部分降息预期,因而降息后利率下行幅度有限。中期看货币政策仍然易松难紧,未来降息仍然是大概率事件,因而我们将十年国债到期收益率目标下调至2.6%。但是我们并不认为利率会就此一帆风顺地下行。本次降息后虽然仍然存在降准降息的可能,但是随着降息降准在短期内集中出台,预计未来1~2个月内市场将进入货币政策总量宽松的真空期,且更多的结构性货币政策、财政政策、产业政策等将逐步发力宽松,市场将更加关注信贷开门红和宽信用的效果,在宽信用效果得到验证和货币总量政策宽松预期再起之前,预计利率仍然难以摆脱震荡行情。

资金面市场回顾

2022年1月17日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-11.50bps、-4.08bps、10.48bps、12.17bps和-5.00bps至2.09%、2.17%、2.33%、2.52%和2.52%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-1.55bps、-1.36bps、-2.03bps、-0.75bp至2.16%、2.42%、2.59%、2.79%。1月17日上证综指上涨0.58%至3,541.67,深证成指上涨1.51%至14,363.57,创业板指上涨1.63%至3,170.41。

央行公告称,为维护银行体系流动性合理充裕,1月17日以利率招标方式开展了7000亿元1年期MLF操作和1000亿元7天期公开市场逆回购操作,中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。当日央行公开市场开展7000亿元1年期MLF操作和1000亿元7天期公开市场逆回购操作,有5000亿元MLF和100亿元逆回购到期,当日实现流动性净投放2900亿元。

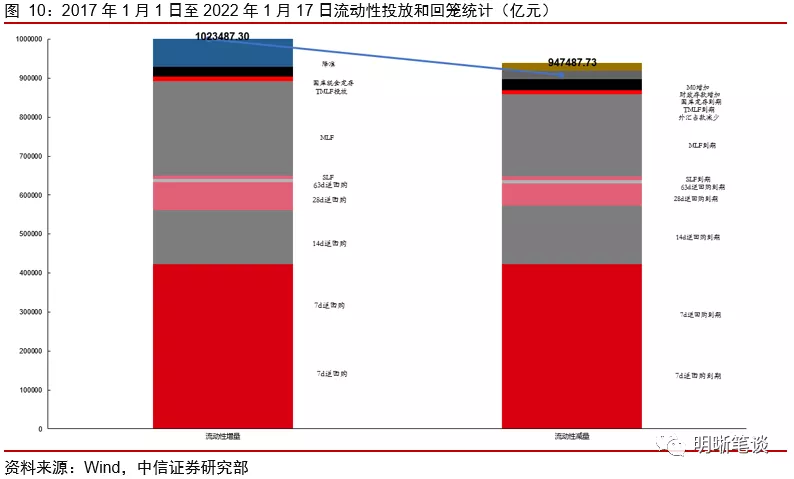

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾及观点

可转债市场回顾

1月17日转债市场,中证转债指数收于432.38点,日上涨0.72%,可转债指数收于1922.79点,日上涨1.54%,可转债预案指数收于1558.51点,日上涨1.58%;平均转债价格151.92元,平均平价为117.48元。380支上市交易可转债,除英科转债和广汽转债停牌,294支上涨,5支横盘,79支下跌。其中岱勒转债(17.23%)、湖广转债(13.34%)和创维转债(11.80%)领涨,泉峰转债(-18.45%)、正元转债(-4.04%)和天壕转债(-3.15%)领跌。375支可转债正股,271支上涨,9支横盘,95支下跌。其中岱勒新材(20.01%)、奥飞数据(11.63%)和城地香江(10.06%)领涨,万孚生物(-12.02%)、泉峰汽车(-10.00%)和文科园林(-5.15%)领跌。

可转债市场周观点

上周转债市场高位震荡,市场明显企稳,特别高价标的走势相对较好,市场交投情绪也快速回暖。

转债市场的估值水平虽然对投资收益产生了较大的负面冲击,但也并非缺乏机会。我们判断市场情绪修复的背景下,机会逐步扩散,建议一方面继续回避双高标的,另一方面切勿对高价标的一刀切,稳增长加景气赛道仍旧是当前值得参与的重要方向。

周期品价格在宽信用环境下大概率存在一定的交易性机会。方向上我们建议重点关注在财政前置预期下基建相关产业链上游机会,当前可以积极参与。同时增加关注新能源板块上游资源品的价格短期弹性带来的机会。

泛消费板块底部已经明确,现在已经开启向上修复的进程。消费板块在波动放大的市场环境下可能会展现出稳健的特性,从转债参与的角度而言,可能具有更好的、更确定性的体验。建议投资者以必选消费为先,深度调整后相关转债提供了不俗的空间。

制造业方向近期走势分化加大,我们建议优先关注景气度触底回升的TMT板块,以及调整较久的汽车相关板块。

高弹性组合建议重点关注兴业转债、新春转债、斯莱转债、中矿转债、联创转债、石英转债、彤程转债、精达转债、台华转债、长信转债。

稳健弹性组合建议关注闻泰转债、润达转债、文灿(泉峰)转债、恩捷转债、利德转债、朗新转债、江丰转债、特纸(正邦)转债、蒙娜(帝欧)转债、伯特转债。

风险提示:市场流动性大幅波动,无风险利率大幅波动,正股股价超预期波动等风险。

本文编选自中信证券明晰笔谈微信公众号,分析师:明明,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP