中信证券:2021年12月金融数据点评 预计1月信贷投放“开门红”

事件

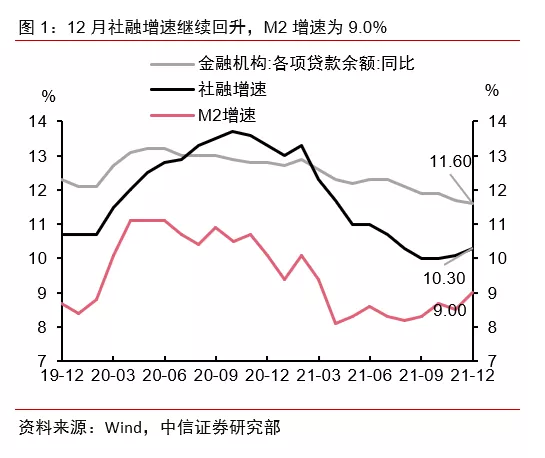

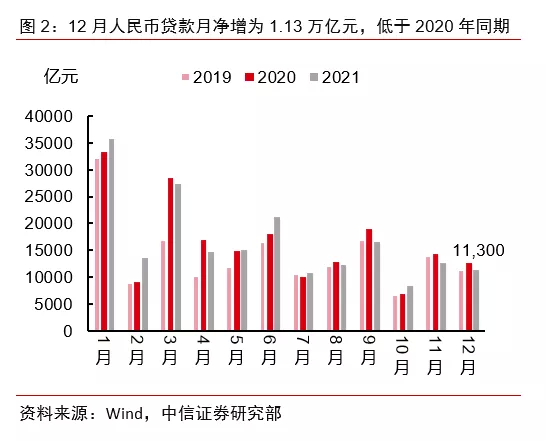

央行发布2021年12月份金融信贷数据。其中,新增信贷1.1万亿(前值1.3万亿,我们预期1.2万亿);新增社会融资总额2.4万亿(前值2.6万亿,我们预期2.7万亿);社融存量同比增长 10.3%(前值+10.1%,我们预期+10.4%);M2同比增长9%(前值+8.5%,我们预期+8.7%)。

核心观点

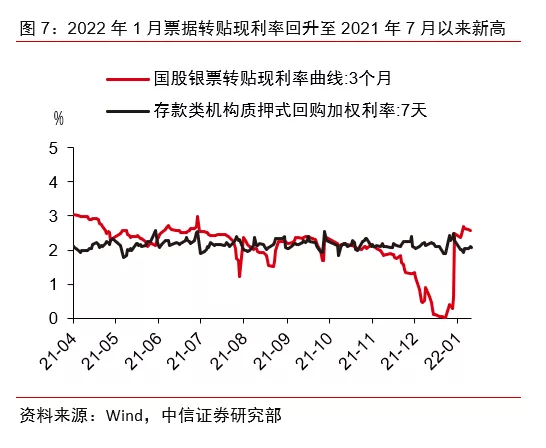

12月社融和信贷总量与预期接近。信贷中票据融资占比较高,但属意料之中。企业中长贷少增幅度有所收窄,表明企业融资需求没有进一步转弱,12月的票据转贴现0利率应是信贷考核压力增加所致。居民中长贷同比转负,我们认为是因为地产销售下滑的滞后传导而非政策主动收紧。近几日票据转贴现利率回升至2021年7月以来新高,预计2022年1月信贷投放“开门红”顺利,宽信用正在路上。

正文

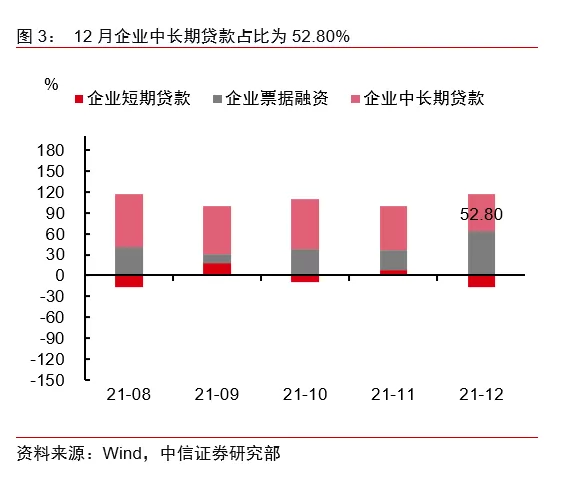

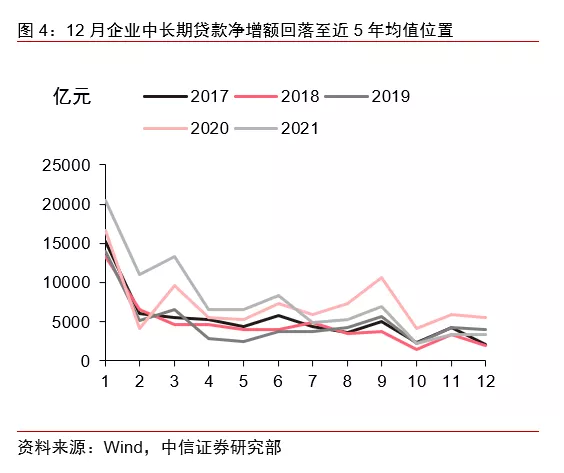

票据融资同比大增在意料之中,企业中长贷少增幅度有所收窄,说明信贷投放考核压力可能是12月票据0利率的主要原因。12月新增人民币贷款1.13万亿,同比少增1234亿,Wind一致预期1.24万亿。12月1.13万亿的新增人民币贷款中,新增票据贴现占了4087亿,比去年同期多增2043亿,这一般是信贷投放质量不高的表现。不过,12月的高频数据显示票据转贴现利率一度降至0%附近,表明银行对于“票据冲量”的需求很大,因此票据同比大增是可以预见的。这背后可能有两方面原因:一是监管加大信贷投放指标要求,二是实体企业贷款需求不足。我们认为这两个原因都是存在的,市场对此也有一定预期,但是关键的问题是这两个原因哪一个是主要原因。如果信贷考核提高是主因,则对未来的信贷投放应该更乐观;如果企业融资需求不足是主因,则对未来的信贷预期可能要下调。12月企业中长贷同比少增2107亿,比11月的少增幅度收窄363亿。这表明企业贷款需求的变化可能不大,监管的信贷指标要求预计是票据0利率的主因,对未来信贷投放不必悲观。

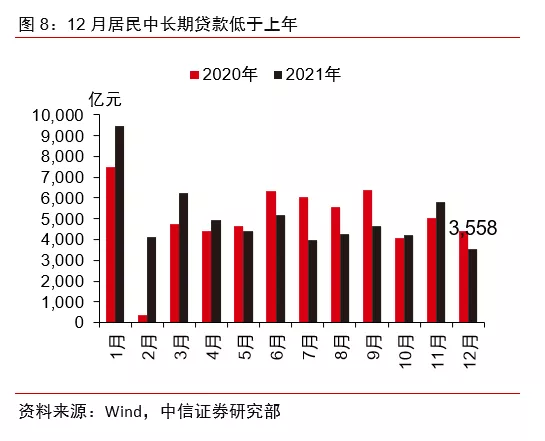

居民中长贷由前两月的同比多增变为同比少增,我们认为可能是因为地产销售下滑的滞后传导效应,而非政策主动收紧。在连续两个月的同比多增之后(10月多增162亿,11月多增772亿),12月的居民中长贷变为同比少增834亿。我们认为居民中长贷放缓可能并不是房贷政策收紧,因为从草根调研的情况看,12月银行的房贷放款速度仍在加快。更可能的原因是前几个月地产销售的下滑传导至了房贷。购房者需要先跟开放商签订购房合同,才能向银行申请抵押贷款,在一段时间的审核和排期后再放款。因此居民中长贷数据滞后于地产销售。地产单月销售面积增速从7月开始进入负增长,8-11月同比跌幅都超过10%。10月和11月还有较多积压的按揭可以投放,而12月时期地产销售的下滑可能更明显地传导至了房贷。

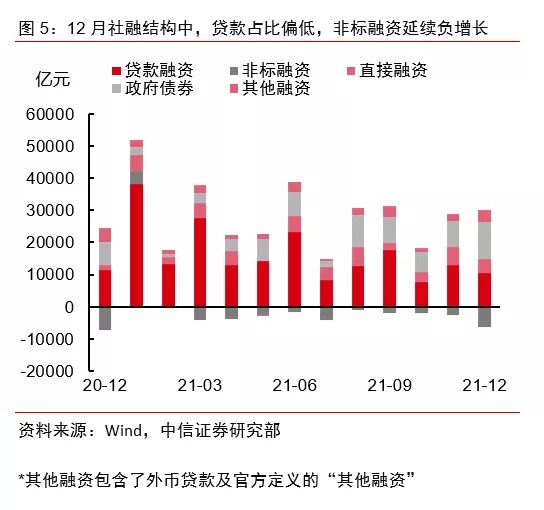

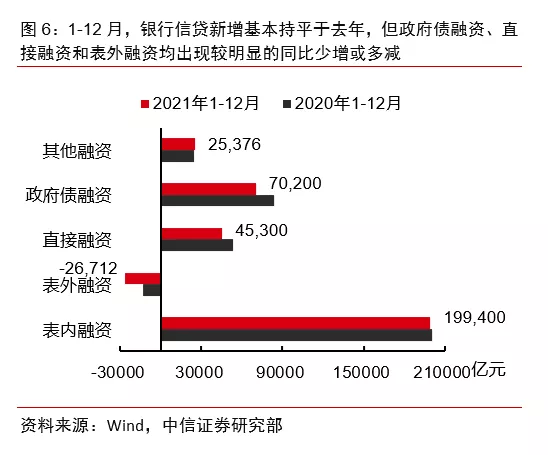

12月政府债净融资1.17万亿,是社融增速回升的主要推动力,信托贷款全年压降2.01万亿。12月社融增速10.3%,比上月提高0.2个百分点。由于今年政府债发行节奏偏慢,12月还有1.17万亿的政府债净融资,比上年同期多增4592亿,是社融增速回升的主要推动力。12月信托贷款减少4580亿元,全年减少2.01万亿,全年压降幅度为31.1%。截至2021年12月底,信托贷款余额仅有4.36万亿,预计后续信托贷款压降幅度有望降低。12月委托贷款减少416亿,2021年的单月增减幅度均在500亿之内,全年累计压降1.6%,余额基本保持稳定。直接融资方面,12月企业债净融资2225亿,股票融资2118亿,与前月变化不大。

M1和M2增速同步上升,财政支出加速但余额仍同比多增5000亿,或部分结转至2022年初支出。12月M1和M2增速分别为3.5%和9%,均较上月提高0.5个百分点,M1-M2“剪刀差”仍维持在较高的水平。财政存款12月减少1.03万亿,财政支出继续保持较大规模。但是因为2021年不仅政府债发行后置,而整体的财政支出都偏慢,所以12月底的财政存款仍然比上年末增加了5617亿。2018年、2019年和2020年末的财政存款同比增长分别为-596亿、301亿和3931亿,都低于2021年。我们认为在中央经济工作会议“政策发力适当靠前”的要求下,部分财政存款或结转至2022年初支出形成实物工作量。

进入2022年后票据转贴现利率回升至2021年7月以来新高,预计2022年1月信贷投放“开门红”顺利,宽信用正在路上。社融数据的季节性极强,12月历来就不是信贷投放的大月,且有12月票据0利率的存在,信贷数据大幅超预期的可能性本身就较低。1月既是全年信贷投放量最大的月份,也是中央经济工作会议后的第一个完整月份,社融数据更加值得关注。票据转贴现利率在2021年12月下旬达到0利率,但是进入2022年1月后快速回升,1月6日-1月10日利率达到2.6%以上,为2021年7月以来最高。在银行间市场流动性总体保持平稳充裕的背景下,我们认为票据利率在1月的反转可能说明了信贷投放“开门红”进展顺利,预计2022年1月新增信贷超过4万亿,甚至有望达到4.5万亿。地产链已经基本迈过金融底,且年初各地重大项目陆续开工,我们认为2022年上半年社融增速有望企稳回升,预计年中高点为11%左右。考虑到2021年初的社融高基数,2022年一季度的社融直接读数可能不会特别高,但是其绝对量应该比较可观。

本文来源于中信证券CS宏观研究微信公众号,分析师:程强、王希明,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP