招商证券:证券行业高景气有望延续 建议关注东方财富(300059.SZ)等

智通财经APP获悉,招商证券提出三条主线选股,即金融科技、高“含财率”券商、成长性龙头券商。现阶段财富管理热度持续发酵,从渠道开门红到基金的新王登基均持续激发投资者热情,行业景气度持续提升。同时资本市场深化改革政策陆续落地,结合正本清源的监管态度,传统、头部券商持续受益改革红利。财富管理业务的高景气有望拉动高含财率券商业绩显著增长,龙头券商的竞争优势持续凸显也将体现在公司业绩跑赢大市方面,相关公司的股价有望在年报前现阶段得以积极演绎。再者考虑2022年上半年流动性有宽松的必要性和空间,券商作为流动性敏感板块有望显著受益。结合“春季攻势”的投资者预期,均有望构成对券商板块和相关公司的利好,建议投资者积极关注。个股推荐:东方财富(300059.SZ)、同花顺(300033.SZ)(计算机组覆盖);东方证券(600958.SH)、广发证券(000776.SZ)、长城证券(002939.SZ)、兴业证券(601377.SH);中信证券(600030.SH)等。

招商证券主要观点如下:

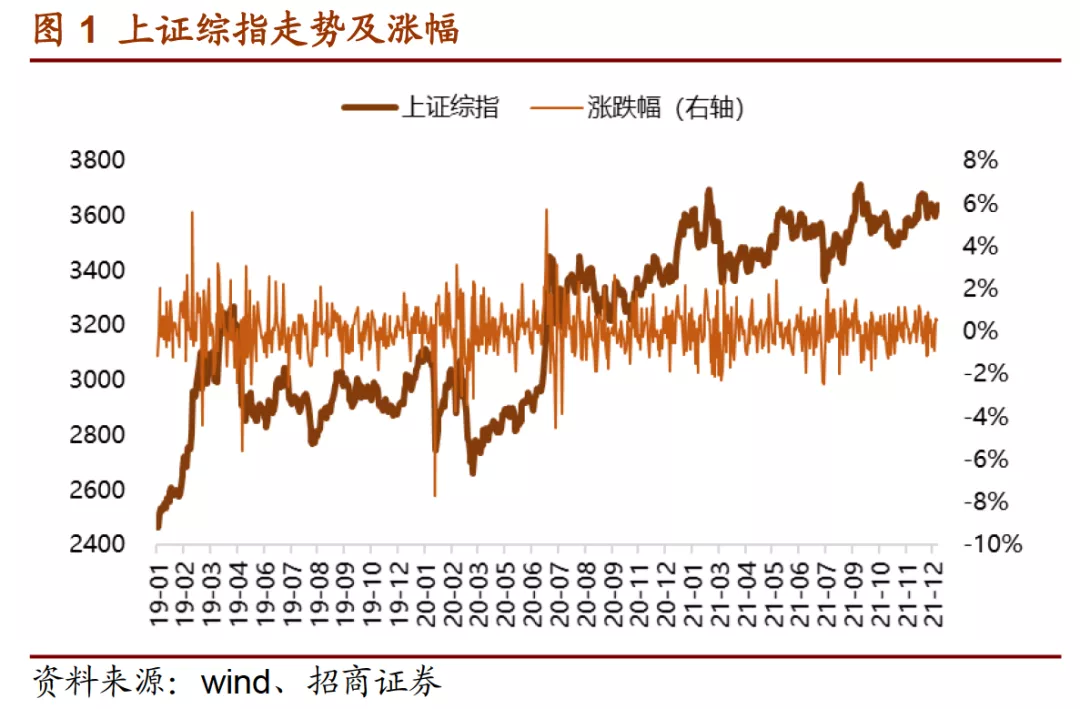

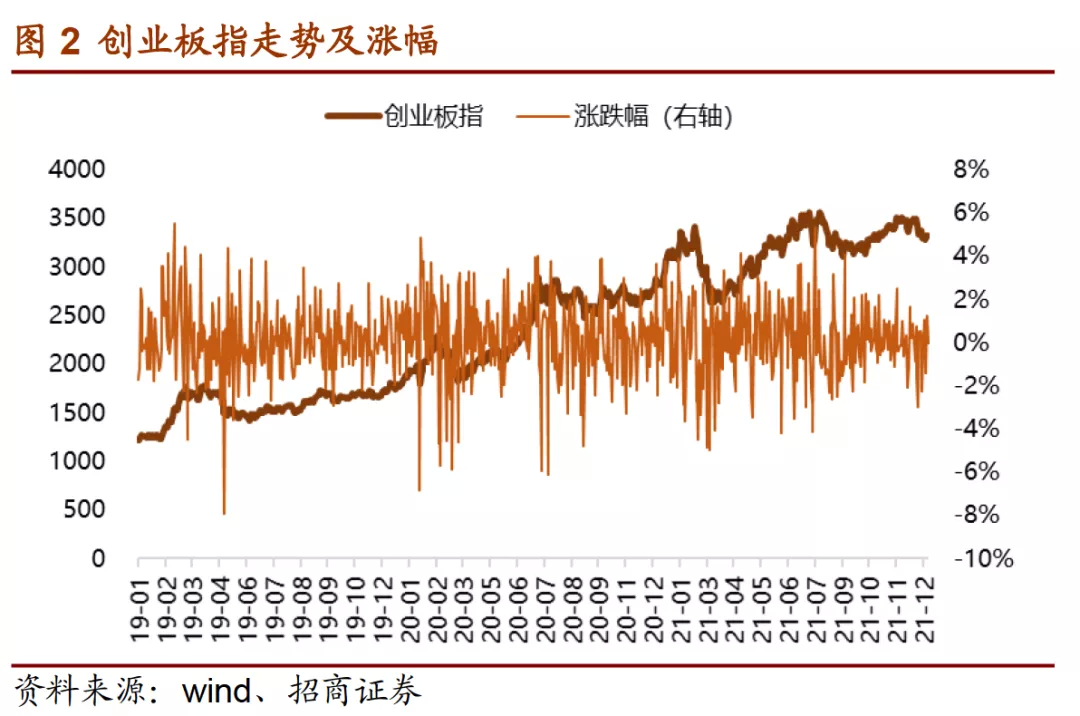

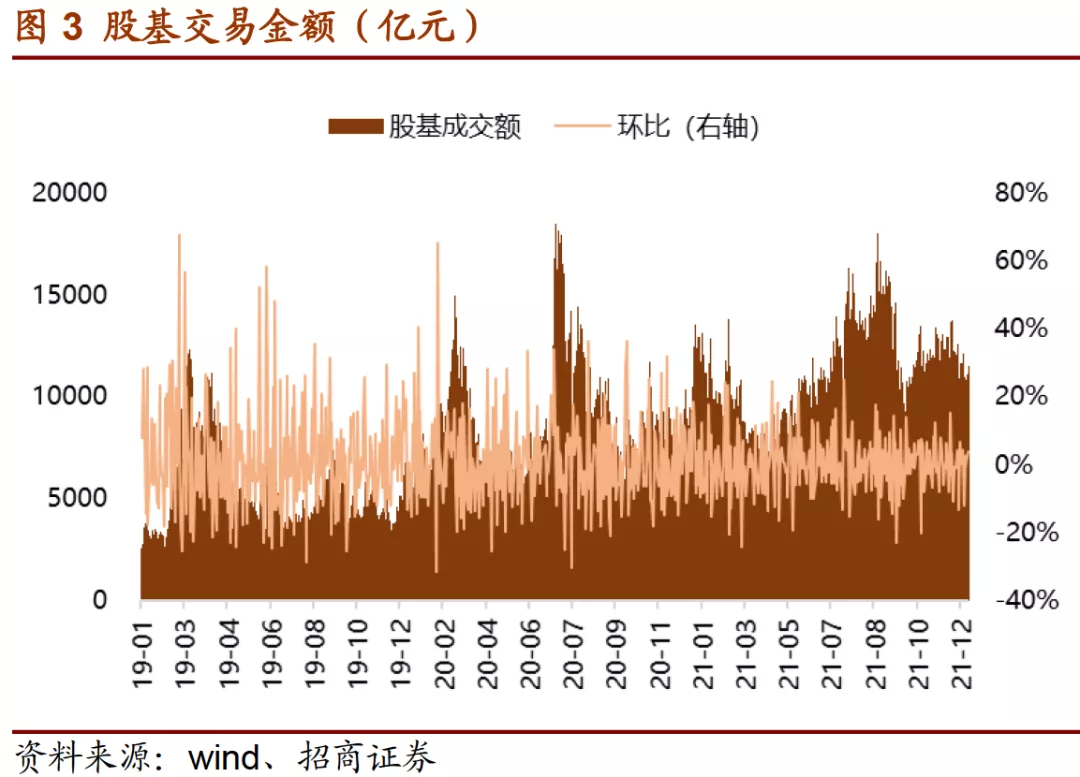

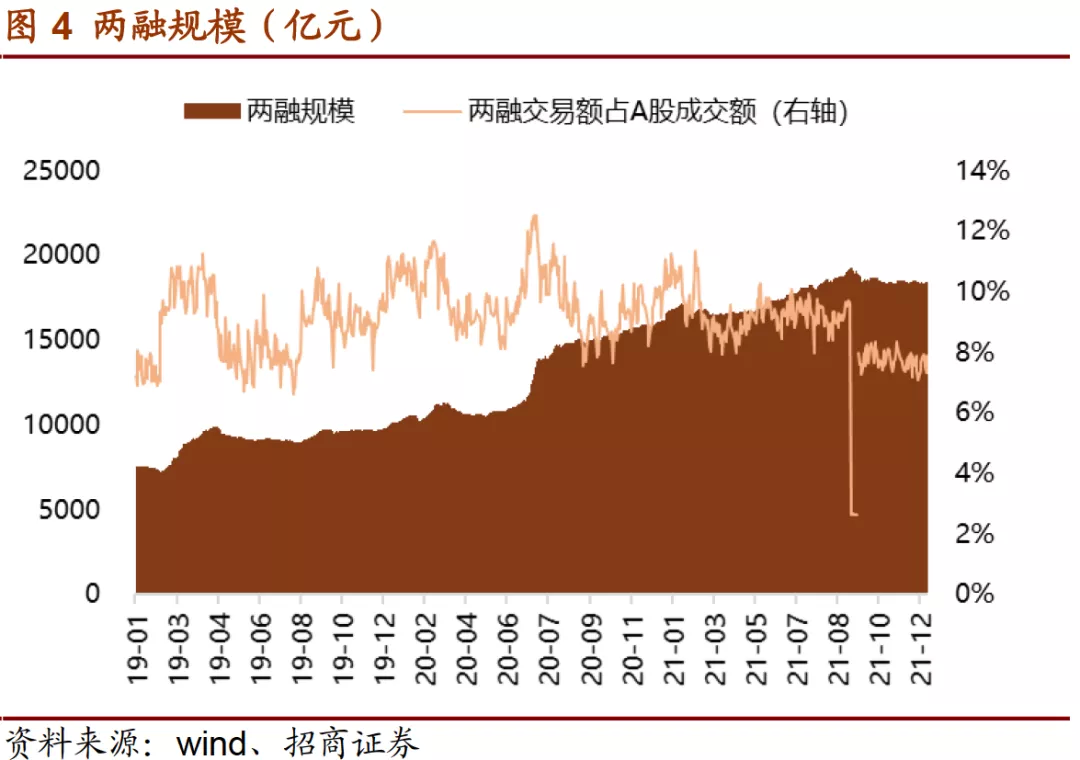

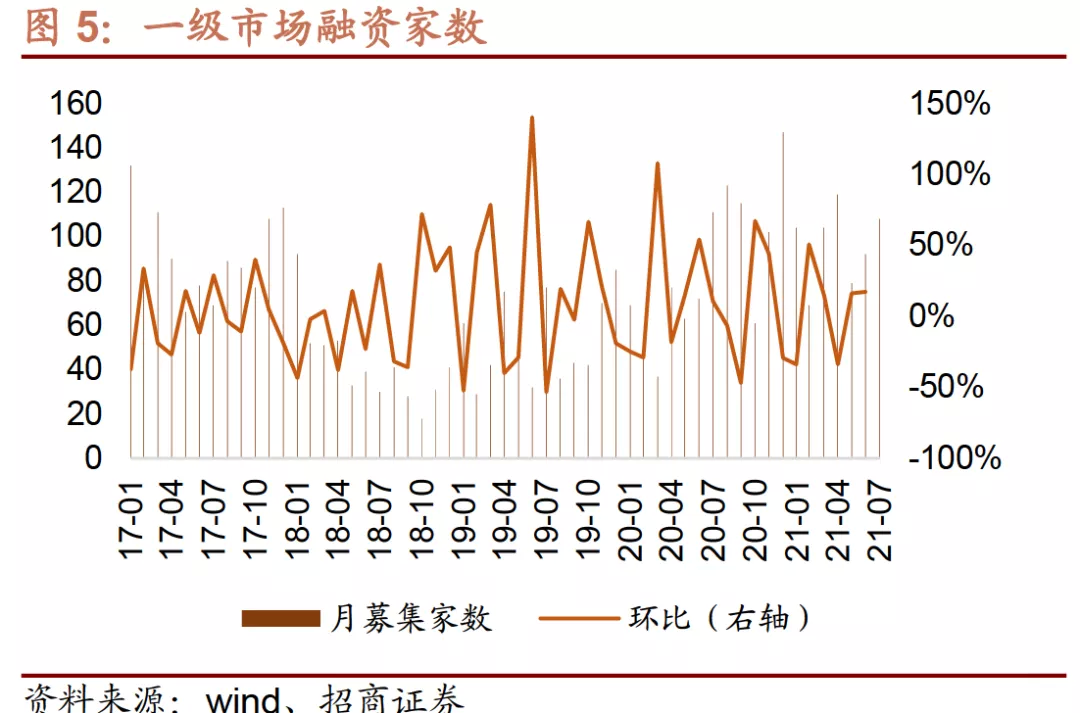

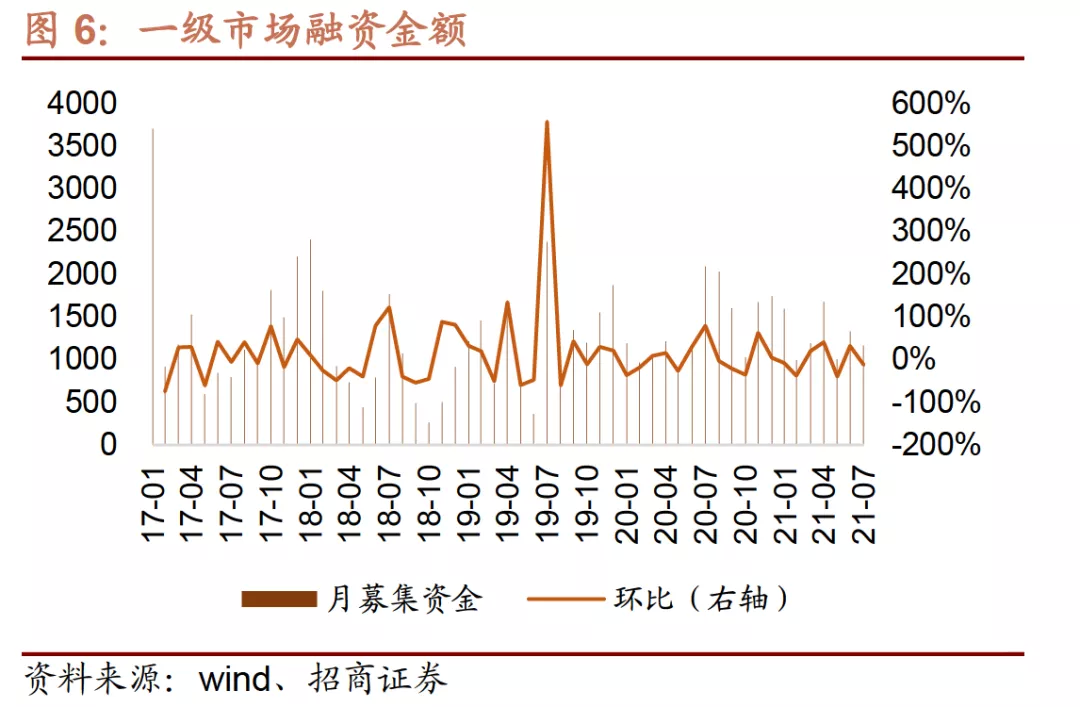

2021年资本市场与证券行业经营回顾:从牛市转为结构性牛市,市场震荡上行带动行业稳健发展。2021年末,上证综指收报3640点,年度涨幅4.8%;沪深300指数年度跌幅5.2%,创业板指年度涨幅12%。2021年股市成交活跃度进一步提升,全年总成交额超257万亿元,刷新历史纪录。日均换手率1.32%,创2015年牛市以来新高;日均股基交易额1.1万亿,同比+25%超预期;全年149个交易日成交额破万亿;两融余额1.8万亿,同比+14%,保持稳健增长趋势。市场成交额的健康增长得以与资本市场供给侧扩容良性互动发展:随着全面注册制改革和北交所成立,股市融资规模再创新高,当年累计IPO规模6021亿元,同比+24%;再融资规模1.2万亿元,同比-5%,股权融资总金额为1.8万亿元,刷新历史记录。债券承销规模11.4万亿元,同比+13%。同时新股发行制度市场化程度加速,新股逐步进入“专业定价”时代,21Q4共发生15只新股首日破发,未来无风险收益率有望回落,但适度的让利于民有助于共同富裕和维持资本市场活跃生态。

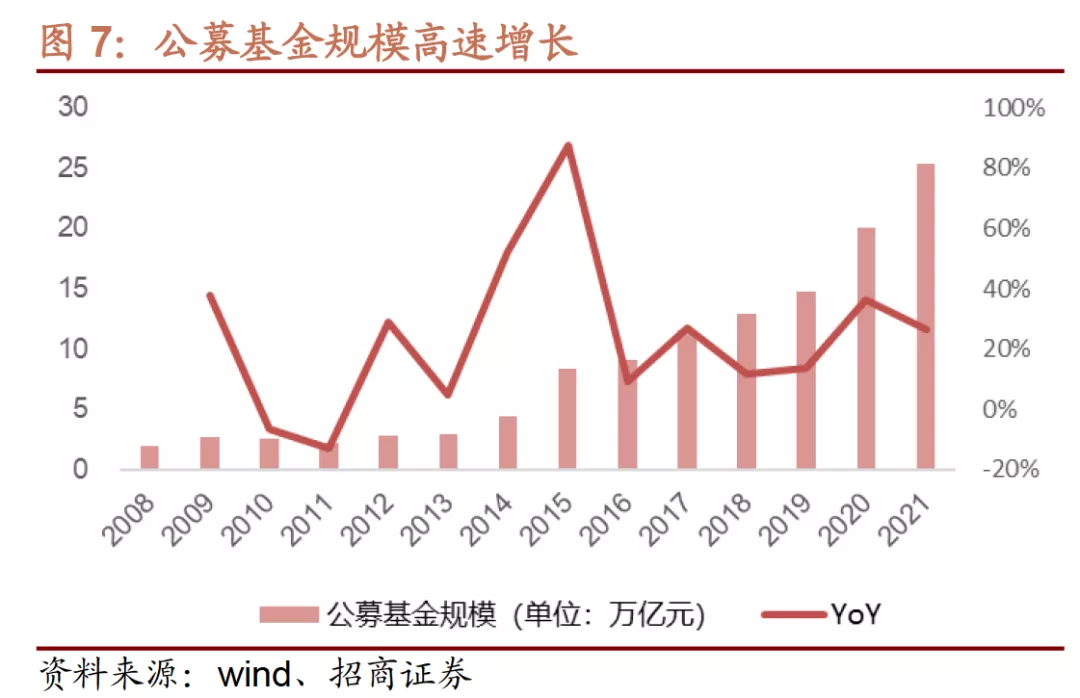

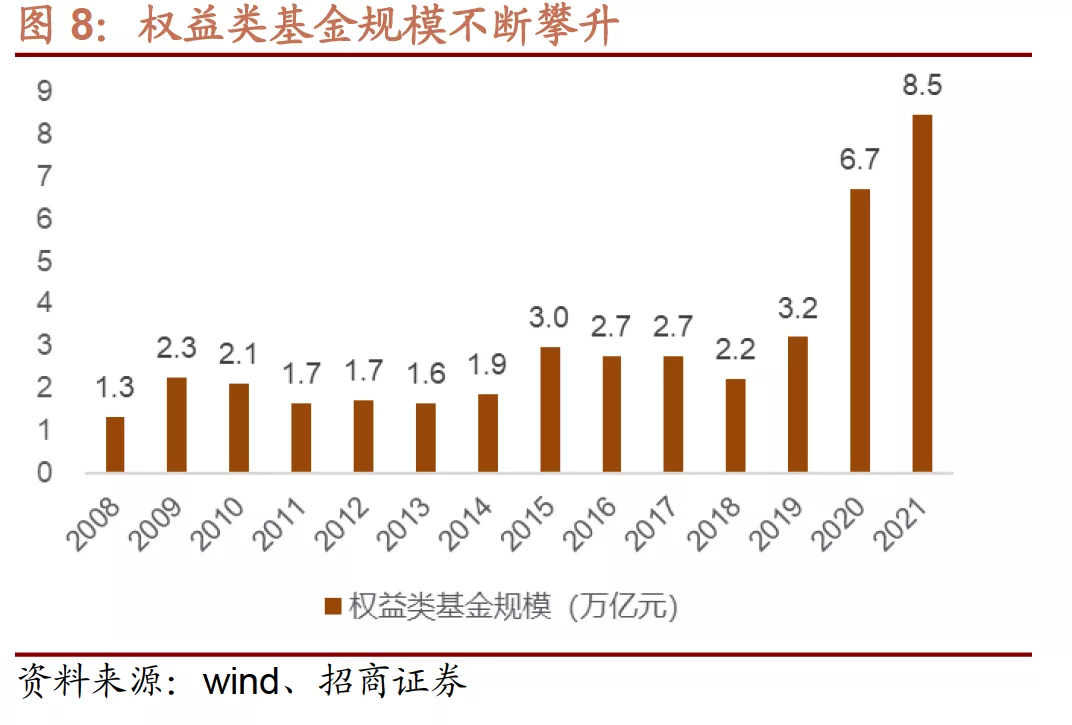

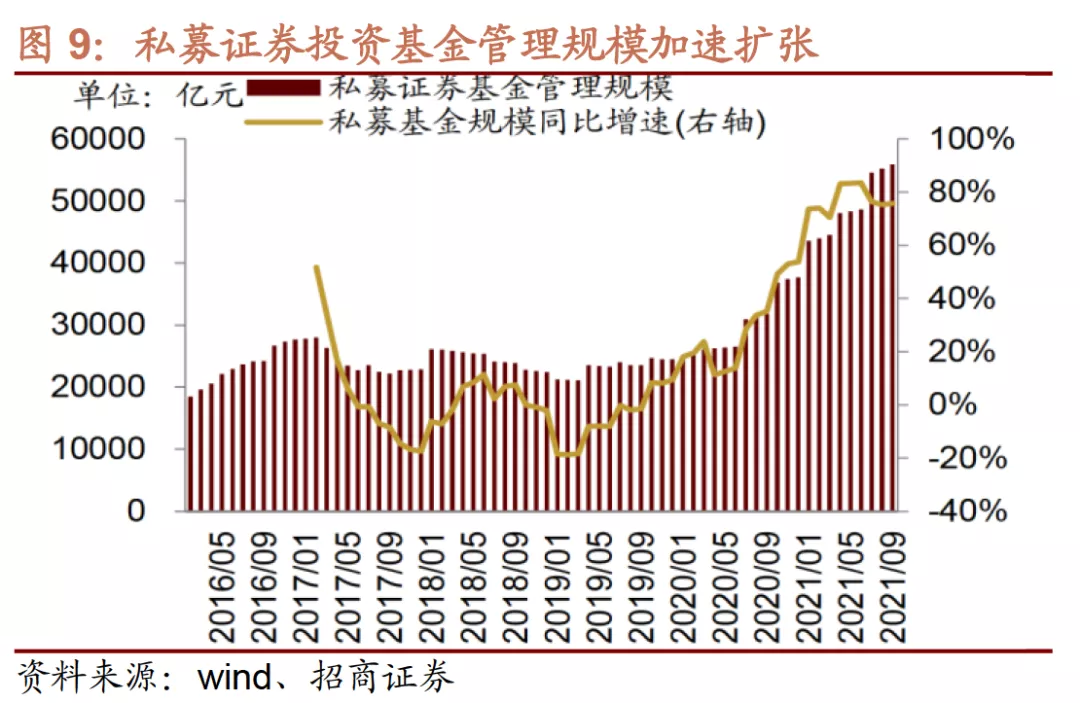

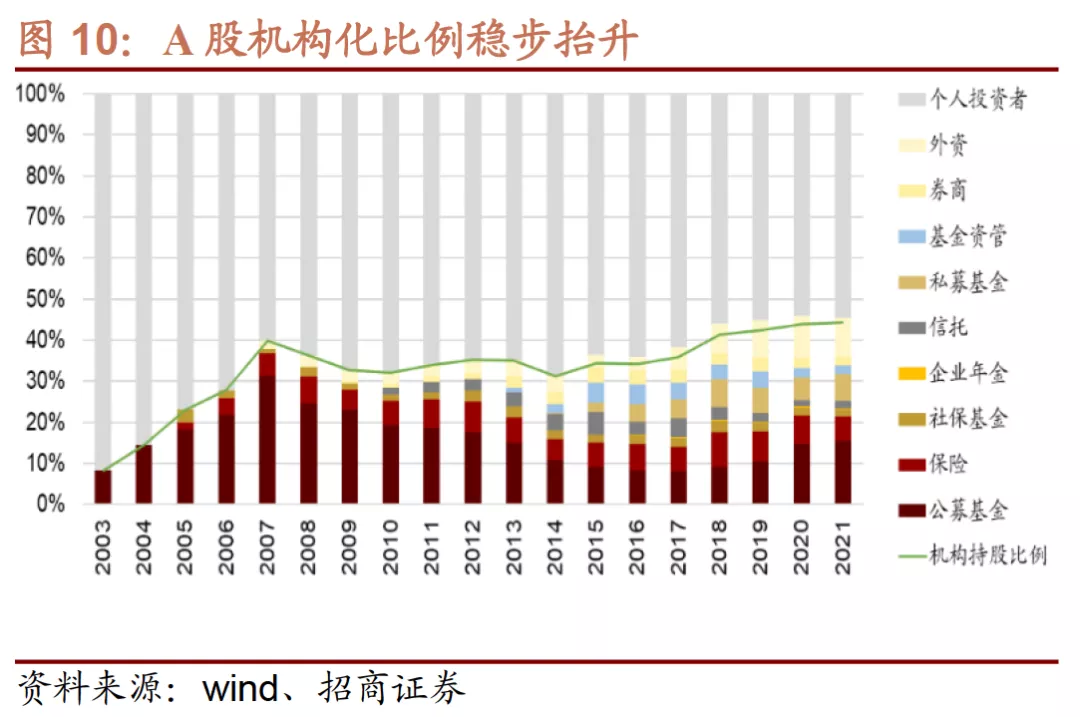

财富管理大势所趋,机构化特征愈发明确。“炒股不如买基”的现象再次被印证,2021年三大指数算术平均涨幅3.9%,而偏股型基金当年收益率7.7%,跑赢指数水平,体现主动管理的超额收益能力。而从天天基金网数据分析中获悉,基民当年度成功取得2.3%的正收益,财富管理人群成熟度持续提升。(1)公募基金资产管理规模截至2021年11月底达到25.32万亿元,较去年底的19.89万亿元,较年初增27%,刷新历史纪录。其中,权益类基金规模为8.7万亿元,占比从2019年初的17.6%提升至35.4%。截至12月末,2021年新成立基金突破1800只,总发行份额达3万亿份。其中,新成立的偏股型基金发行份额突破2.1万亿份,占全部新发基金的70%。预计2022年公募基金仍是市场重要增量资金。该行预计公募基金规模达到30万亿元,其中权益公募规模达到11万亿元,同比+20%。(2)私募基金于协会登记的管理规模截至2021年末达到19.78万亿元,较2020年末增加3.80万亿元,同比+23.81%。私募基金稳健发展,为增加直接融资、促进创新资本形成、支持科技创新和产业结构调整发挥的作用日益凸显。考虑到 2021 年私募基金投资收益颇丰,且明年市场的风格可能趋向于更加均衡甚至向偏价值的风格转变,预计2022年私募基金规模为23.74万亿元,同比+20%。目前,机构化资金占A股自由流通比例逐年上升,21Q3以公募、私募基金为代表的机构化资金持有 A 股自由流通市值的比例达到 44.3%。尤其是公募和私募在过去三年占比明显提升,偏股型基金占 A股的比例达到 15%,私募基金达到 6.4%。由于规模与日俱增,公募和私募的调仓行为开始对A股产生了更加明显的影响。

政策与利率展望:资产端促进科技创新、服务实体经济高质量发展,资金端提升投资者获得感。(1)政策方面明确释放监管呵护市场的决心。证监会主席易会满表示2022年坚持“稳“字当头,坚决防止大上大下、急上急下,审慎评估资本市场重大政策措施出台的条件和时机,多推出有利于稳增长、稳预期的政策措施,慎重出台有收缩效应的政策。具体措施方面,全面注册制势在必行,有效辅助上市公司质量提升,完善多层次资本市场健全发展,强化境内外市场互联互通,引导海外优质中概股回A回港或将成为2022年一大趋势。(2)流动性方面大概率保持合理充裕。21年12月初央行宣布全面降准0.5个百分点,12月20日1年期LPR下调 5bps,货币政策稳中偏松。12月25日央行四季度工作会议明确表态增强前瞻性,发挥好货币政策工具的总量和结构双重功能,更加主动有为。可以预期未来一段时间内宏观流动性都将持续宽松。而微观流动性方面该行认为市场成交额将持续增长,形成流动性总体宽松的确定结论。

风险提示:市场景气度持续低迷,基金净值大幅缩水,行业政策趋严。

本文来源于招商证券郑积沙团队,分析师:郑积沙、曾广荣、刘雨辰,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP